本文来自微信公众号:财经大健康 (ID:CaijingHealth),作者:孙爱民,原文标题:《中国疫苗出海:虽已扬帆,并未远航》,题图来自:视觉中国

中国疫苗出口额骤减。

中国疫苗行业协会疫苗国际合作促进分会在近日发布的《中国疫苗行业国际合作发展报告》(下称《中国疫苗发展报告》)中讲出的缘由是新冠疫苗需求量减少。

海关统计数据也显示,中国人用疫苗出口额由2021年的156.4亿美元,降至2022年的9.93亿美元,大幅下降93.65%。

世界卫生组织(WHO)2023年5月5日宣布,新冠疫情不再构成“国际关注的突发公共卫生事件”,解除2020年1月30日拉响的最高级别警报。这也意味着应对新冠疫情而出的一些产品,热度将快速消减。

过去三年的新冠疫情,曾推高了全球疫苗市场规模与中国疫苗的出口量。2019年至2021年三年间,全球疫苗市场规模从380亿美元增长至1410亿美元。2021年,新冠疫苗的出口促使中国疫苗企业出口达到顶峰。

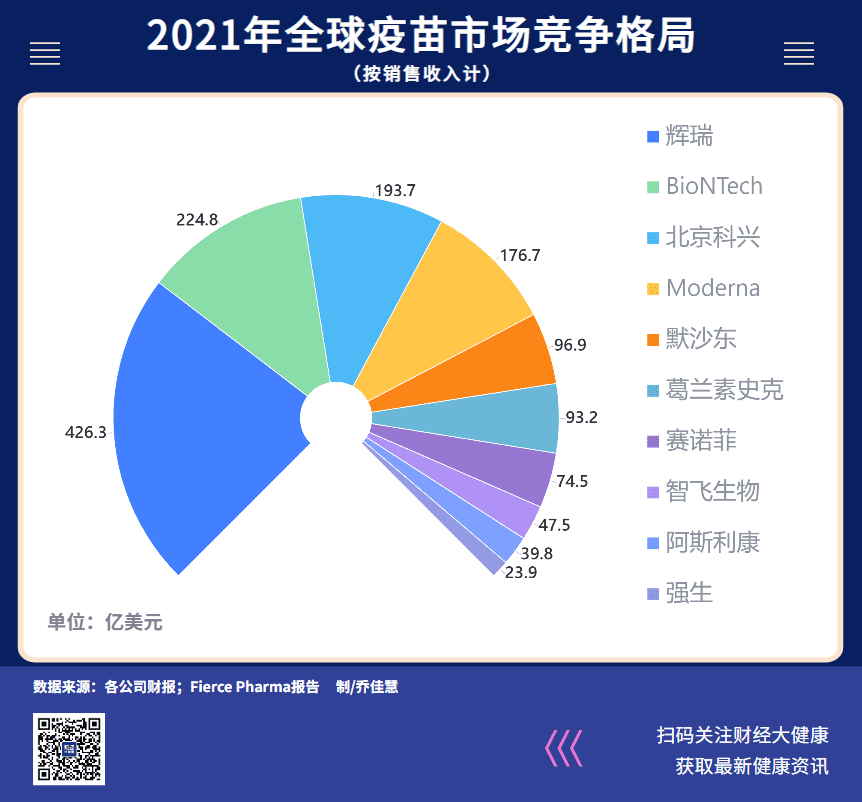

在国内,最早获批使用的新冠疫苗出自北京科兴,及国药集团旗下的中国生物公司。《中国疫苗发展报告》显示,2021年,这两家占了全球疫苗市场的19%。不过,一名报告撰写研究人员表示,“除去新冠产品,北京科兴和国药集团中国生物公司疫苗产品在全球市场上的占有率微乎其微。”

2023年5月1日,北京科兴发布的2022年财报显示:全年销售额为15亿美元,比2021年下降92%。年报显示,2022年全年销售额的锐减源自新冠疫苗的销售减少。2021年,新冠疫苗出口为北京科兴带来84.74亿美元的销售收入。

北京科兴2022年财报并未披露公司全年的出口销售额及新冠疫苗的销售额,相关负责人表示不方便透露年报中未披露的数据。

另一个疫苗大户康希诺,2023年一季报显示, 营收1.01亿元,同比下降79.86%。营业收入较去年同期大幅下降,“主要系新冠疫苗需求量较去年同期大幅下降及产品价格调整”。

这些回归正常研发、生产、销售的疫苗厂商,需要重新面对赛道拥挤、研发“内卷”、国内新生儿数量减少,也将重修国际化这一中国疫苗企业的“必修课”。

“疫苗出口的潮水退去,我们怎么才能顺着潮涌的方向往前走一步。”威斯克生物副总经理李卫东对《财经·大健康》感慨道。

潮水退去,回到原位

13年前的2011年3月 1 日,“世界卫生组织疫苗预认证申报程序培训班”在北京召开,国内36家疫苗企业悉数派人到场。

在那次培训会上,WHO疫苗监管体系评估专家组组长贝尔加比说:“全球的疫苗供应并不充足,一些大公司垄断了市场,因此采购费用很高,WHO希望中国能向国际市场提供物美价廉的疫苗,就像中国向全世界提供了其他产品一样。”

时任中国医药设备工程协会秘书长顾维军表示:“中国疫苗要想大规模走出去,仍有较长的路要走,还得有四五年的准备时间。”

然而,十几年过去了,中国大多数的疫苗还没有真正走出去。

海关总署发布的数据显示,2021年中国人用疫苗出口总金额达到1010亿元,较2020年增长5264.1%,新冠病毒疫苗占据绝大多数。

因具有规模化、集约化的特点,全球疫苗市场头部玩家集中。WHO报告显示,2021年420亿美元的全球疫苗市场(除新冠疫苗)中,默沙东、葛兰素史克、赛诺菲、辉瑞四家占据了73%的市场份额。

新冠疫苗,让中国企业在2021年短暂扳回一局。算上新冠产品,2021年全球疫苗市场为1410亿美元,北京科兴和国药中国生物占19%。

北京科兴的财报显示,2021年该公司的疫苗出口销售收入为84.74亿美元,远高于2020年的1.45亿美元、2019年的1.89亿美元。

2022年国家统计局数据显示:新冠病毒疫苗出口额同比下降93.7%。

“新冠疫苗的出口国从最初的几十个国家,增长到100多个国家,创造了历史,但是疫情过去后,出口量就都撤回来了。”一家疫苗企业负责人感慨,中国企业的产能在全球需求面前很亮眼,“现在出口量又回去了,传统疫苗产能上的优势并没有持续”。

WHO预认证:有的在向往,有的在犹豫

“中国的许多疫苗企业将不得不‘走出去’。”这是贝尔加比在13年前的判断。如今,仍然适用。

WHO的预认证,是打开国际市场的敲门砖。截至目前,中国只有10个疫苗产品通过了预认证,分别是:国药集团成都所的乙脑减毒活疫苗单人份和五人份,中生北生研的双价口服脊灰疫苗和IPV疫苗,科兴的成人与儿童甲肝疫苗、水痘疫苗和IPV疫苗,华兰的三价流感疫苗,万泰的双价HPV疫苗。

相比之下,仅印度血清研究所就有61个品规通过世卫预认证,印尼一家企业也有15个产品通过预认证。

困守国内市场并非长久之计,如同生物制药其他领域,疫苗的研发也呈“内卷”之势。其中,HPV、肺炎结合疫苗等热门品种有大量企业扎堆研发,如十几家企业正在研发不同价次的HPV疫苗。

厦门大学公共卫生学院副院长张军曾对《财经·大健康》分析,国产HPV疫苗预计尚有三年左右的供不应求时期,其后供给将超过需求,很可能进入国家免疫规划时代,价格大幅回落。

无独有偶。上述参与《中国疫苗发展报告》撰写的研究人员表示:“到了2025年以后,国内热点品种的增长会一下子放开,这也是本土企业需要出海的重要原因。”

中国疫苗第一次出海发生在20多年前。1999年,由国药集团成都生物制品研究所生产的乙脑减毒活疫苗,曾作为捐赠医药物资第一次走出国门,并在2002年第一次获得韩国的订单。2013年,这款乙型脑炎减毒活疫苗通过WHO预认证。

通过预认证的疫苗产品,往往“叫好又叫座”。因为全球有84个国家和地区的疫苗完全依赖联合国机构采购,60多个可以自行采购的国家,仍需要WHO对疫苗质量监管提供帮助,只有通过世卫组织的预认证才能进入这些市场。此外,全球疫苗免疫联盟(GAVI)和联合国儿童基金会只接受WHO预认证的疫苗产品。

“国内的一款甲肝疫苗在通过预认证之后,在很多国家得到注册,其国际销售额提高10倍之多。”中国疫苗行业协会疫苗国际合作促进分会一名研究人员表示。

但仍有企业犹豫要不要拿着自己的产品去做预认证。因为,一方面以联合国相关机构领衔的国际买方,采购量并不稳定;另一方面预认证需要付出额外的成本,企业要进行厂房硬件设备的改造,使GMP达到的WHO要求,有的还需要补充海外临床试验。

成都生物制品所拿到的第一个预认证,仅为乙脑疫苗生产车间等符合国际标准的厂房设施建设,就用了七年时间,投入近8亿元。

“投资较大,回报不确定。”一家国内疫苗初创企业高管正在犹豫要不要做这种投资。在全行业,对是否让产品出海的犹豫并非孤立。

《中国疫苗发展报告》的撰写者在对企业进行访谈时发现,不少疫苗企业缺乏国际化策略,企业本身的核心业务能力需要提升。

国际采购方的疫苗采购规划通常周期较长。WHO从出台疫苗清单,到真正有产品进入国际组织采购,往往需要8年到10年时间;全球疫苗免疫联盟(GAVI)通常每五年做一次疫苗投资战略(VIS),下一次的规划面向的是2026年至2030年。

“中国的企业如果想要进入这一战略,今年就参与讨论变得非常重要,否则2026年到2030年(的市场)就赶不上了。”中国疫苗行业协会疫苗国际合作促进分会秘书长袁瑗在近期举办的一次研讨会上说。

做出一流产品,才是王道

新冠疫情之下,以传统灭活疫苗为主的新冠产品,让中国疫苗在全球市场上短暂闪亮,在非新冠市场,尤其是二类苗、高端疫苗上,本土产品仍在进口疫苗的垄断下艰难尝试破局。

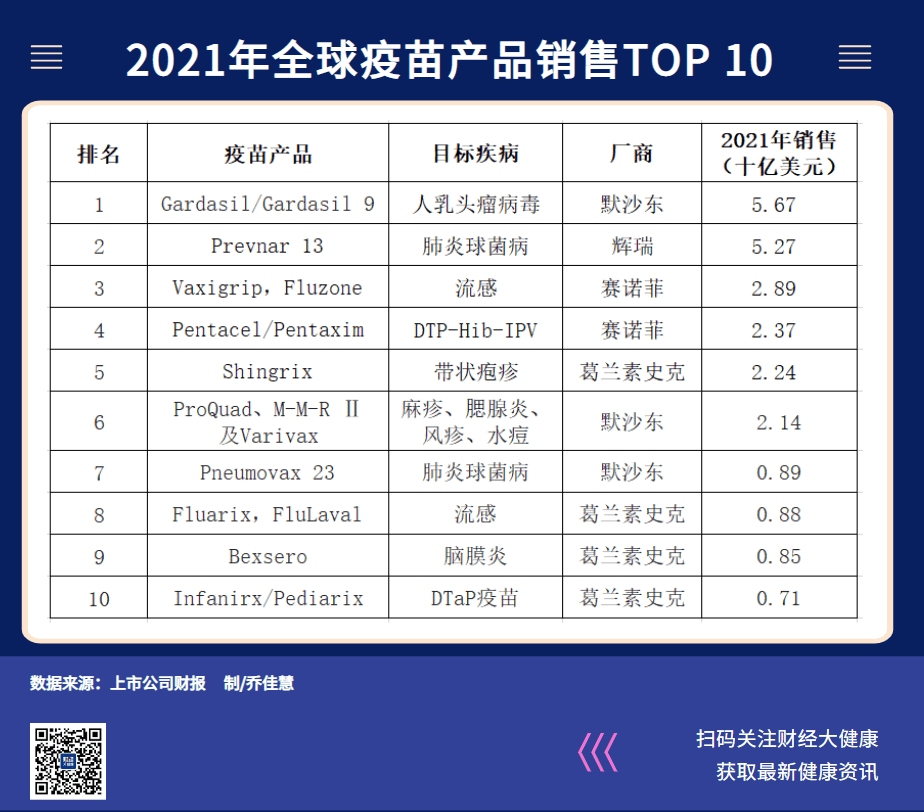

咨询机构沙利文的分析数据显示,2020年中国疫苗销售额排行榜上,默沙东靠四价HPV疫苗和九价HPV疫苗两款主力产品,以136.5亿元高居榜首,只比排名第二、三、四的沃森生物、辉瑞、北京生物所三家总和少5.4亿元。

“疫苗行业创新能力缺乏。”这是沙利文分析中国疫苗行业发展的首要制约因素。

中国疫苗产业的市场化起步较晚,至今仅有20多年的时间,2018年时,国内有疫苗批签发记录的企业59家。

疫苗研发周期为8年至20年,为保证安全性,仅观察毒副作用有时需要几年时间。所以,新兴疫苗企业成熟期比创新药企来得更晚。

“缺乏本土重磅疫苗是有原因的,至今,国内企业的疫苗研发仍以me-too居多,在疫苗品种的进程上仍处于仿创品种追赶阶段。”上述参与《中国疫苗发展报告》撰写的研究人员说,与一般药物相比,疫苗产品销售更加依赖国际合作,但是国际合作的达成不是简单地把产品卖出去,也要看研发、设计、交付、使用后的评价等。

尽管me-too产品也讲究技术含量,但全行业以me-too为主,与大投入、长期投入的跨国药企相比,在产出重磅产品的能力明显处于劣势。

创新型疫苗,包括重组蛋白疫苗、病毒载体疫苗、核酸疫苗等。多款新型疫苗已走出实验室,其中,重组蛋白疫苗已应用于预防乙型肝炎、HPV、流感病毒、带状孢疹病毒等领域;2015年,首支病毒载体疫苗用于抗埃博拉病毒;2020年,首支新冠mRNA疫苗获批上市,在三年疫情中表现不俗。

“该行业发展的核心驱动力是科技创新。”中国疫苗行业协会会长封多佳此前接受媒体采访时表示,国内企业的科技创新能力与发达国家相比还有一定差距。

国内上市疫苗龙头布局多年,研发投入逐年增长,创新疫苗即将步入收获期,但整体产业的发展落后成熟市场10到20年,其中二倍体技术、纳米佐剂疫苗、DNA载体疫苗、重组病毒样颗粒疫苗等疫苗技术平台仍有较大升级空间。

“初创企业在国际化过程中有很多痛点和难点,要真正走出去,必须拿出来好东西,至少是别人觉得一流的东西,否则只是满足一时的需求。”上述国内疫苗初创企业高管表示。

本文来自微信公众号:财经大健康 (ID:CaijingHealth),作者:孙爱民