2024年2月18日至19日,新春上班伊始,两天内证监会连开十余场座谈会。

座谈会上,与会人士建议严把IPO(首次公开募股)准入关,加强上市公司全过程监管,坚决出清不合格上市公司,从根本上提高上市公司质量,增加投资回报。

收紧IPO节奏是过去一年的主线。

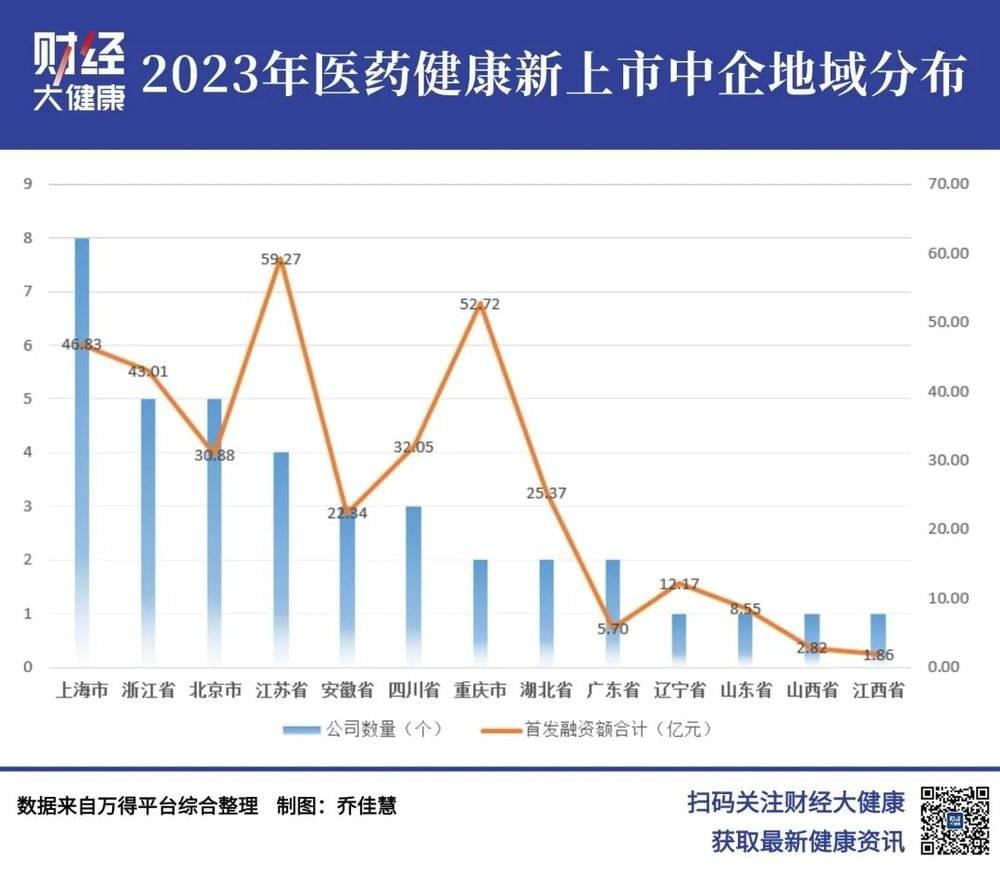

2023年,A股新上市医药健康企业共22家,再加上港股13家、美股中概股3家,全年共38家成功IPO。

相比往年,这是一个不起眼的数字,成功IPO的企业数量有明显下滑。但是,作者观察到,部分城市仍表现得相当活跃。

2024年,什么样的企业能顺利通过IPO大关成功募资?哪些细分领域、哪些板块还可能有机会?本文通过梳理企业的上市路径,试图找出一些共识。

一、哪个城市最为活跃?

Wind(万得)平台显示,2023年A股新上市医药健康企业共22家,而上一年是49家。这与过去一年全行业表现一致。

“从IPO受理角度来看,2023年的7月、8月和10月,A股仅新增受理六家北交所企业,沪深交易所零受理;而传导到上市端,9月开始IPO上市明显下降。”安永发布的一份报告指出,全球2023年的IPO活动也在持续放缓,与2022年同期相比,IPO数量和筹资额分别下降12%和35%。

不过,具体到各地情况,作者发现,部分地区依然抗住了压力,表现出色。

在地域分布上,上海市是2023年新上市医药健康企业最多的地方,有八家;浙江省、北京市各有五家。

浙江省五家公司,有四家都来自杭州市。

作为浙江省的省会城市,杭州市对生物医药产业的发展给予了不少支持,从财政、金融、人才等方面,对生物医药产业的未来发展进行诸多筹划。

一位在杭州市的医药健康从业者告诉作者,日常开展业务能够明显感受到,本地对企业新模式、新思路的接受度普遍较高,包容性也很大,整体有愿意接纳新技术的氛围。在其他地区还在沟通、观望时,本地已经先跑起来了。

杭州在医药健康产业的整体实力很强。

在医药领域,贝达药业、歌礼、华东医药、赛诺菲等企业均落户于杭州;医疗器械领域有启明医疗、诺辉健康等;医药外包服务领域,泰格医药的总部位于杭州滨江区;在数字医疗领域,微医的总部在萧山区,微脉位于余杭区。

从产业布局来看,杭州市的生物医药产业有“一核四园多点”的格局:核心区是钱塘区的杭州医药港,滨江、萧山、余杭、临平等地构成“四园”,建德等地则是“多点”。

各区有自己的侧重点。钱塘区是“核”,布局生物医药全产业链;高新区(滨江)从事智慧健康、高端医疗器械、创新药等特色领域;萧山区重点发展创新药、现代中药、高端CRO/CDMO(研发生产外包服务)、数字化医疗等;余杭区发展创新药、互联网+健康服务等;临平区重点发展生物技术药、小分子创新药、高端医疗器械等。

“生物医药园区在杭州的密度很高。有了产业基地,也会吸引一些投融资过来对接,在杭州,生物医药大健康领域的创业氛围是比较浓厚的,而且不少企业做创新也有本地特色,在互联网和数字经济的基础上去尝试开发新业务。”上述医药从业人士说。

2023年8月29日,萧山区的生命科学产业园区钱湾生物港正式开园,三年前,余杭区的中国(杭州)数字·健康小镇已经开园。

杭州每年会举办一些与医药健康领域有关的投融资大会,一般由政府层面或各园区的管委会来牵头组织,以接洽投融资。其中,生物药、医疗器械、养老等方面的创业企业和新项目比较多。如杭州第四届亚残运会火炬传递时使用的智能导盲犬,即出自本地企业之手。

据杭州市统计局,2023年1~7月,杭州市的医药制造业投资同比增长24.6%。

本地医药健康产业的发展,亦依托于人才。浙江大学、西湖大学,加上浙江大学医学院附属第一医院、第二医院、邵逸夫医院等,本地产学研能力已经比较完善。还有外来的“和尚”,如2018年10月,北京航空航天大学杭州创新研究院在杭州市高新区(滨江)启动。

杭州市第一家上市公司就是药企。1993年,天目药业在上交所上市,也是全国第一家中药制剂上市公司。截至2023年12月31日,杭州全市境内外上市公司总数共计302家,是继北京、上海、深圳之后,第四个实现300家公司上市的城市。

上海、北京属于传统优势地区。据清科研究中心数据,2023年中企境内外新上市共399家,其中上海44家、北京34家,企业数量稳居全国前五。

上海2023年的八家新上市医药健康企业中,有四家是生物制品公司,分别是来凯医药、科笛、硕迪生物、宜明昂科。

作者发现,对国家需求密切关注并追踪也加大了企业成功的可能性。

一位上海张江高科技园区运营人士告诉作者,自己现在关注的是医用材料。2022年底工信部、国家药监局发通知,开展生物医用材料创新任务揭榜挂帅。

这次悬榜求贤,包括高分子材料、金属材料、无机非金属材料三个方向,征集遴选一批标志性生物医用材料,性能符合临床应用要求、形成稳定可靠的规模化生产能力,加速在相关下游医疗器械产品领域实现落地应用。并且,通过新材料首批次应用保险补偿等政策,加大应用推广支持力度。

2023年9月,第一批医用材料及团队公示,企业、高校、医院、研究院均有参与。其中,医用高分子材料聚4-甲基-1-戊烯的入围单位,就包括了总部位于上海张江现代医疗器械园的一家创新公司。

二、哪个细分领域战斗力最强?

2023年,医药健康行业跑通IPO最多的公司来自生物制品行业。

共有13家生物企业成功IPO,遍布A股、港股和美股。

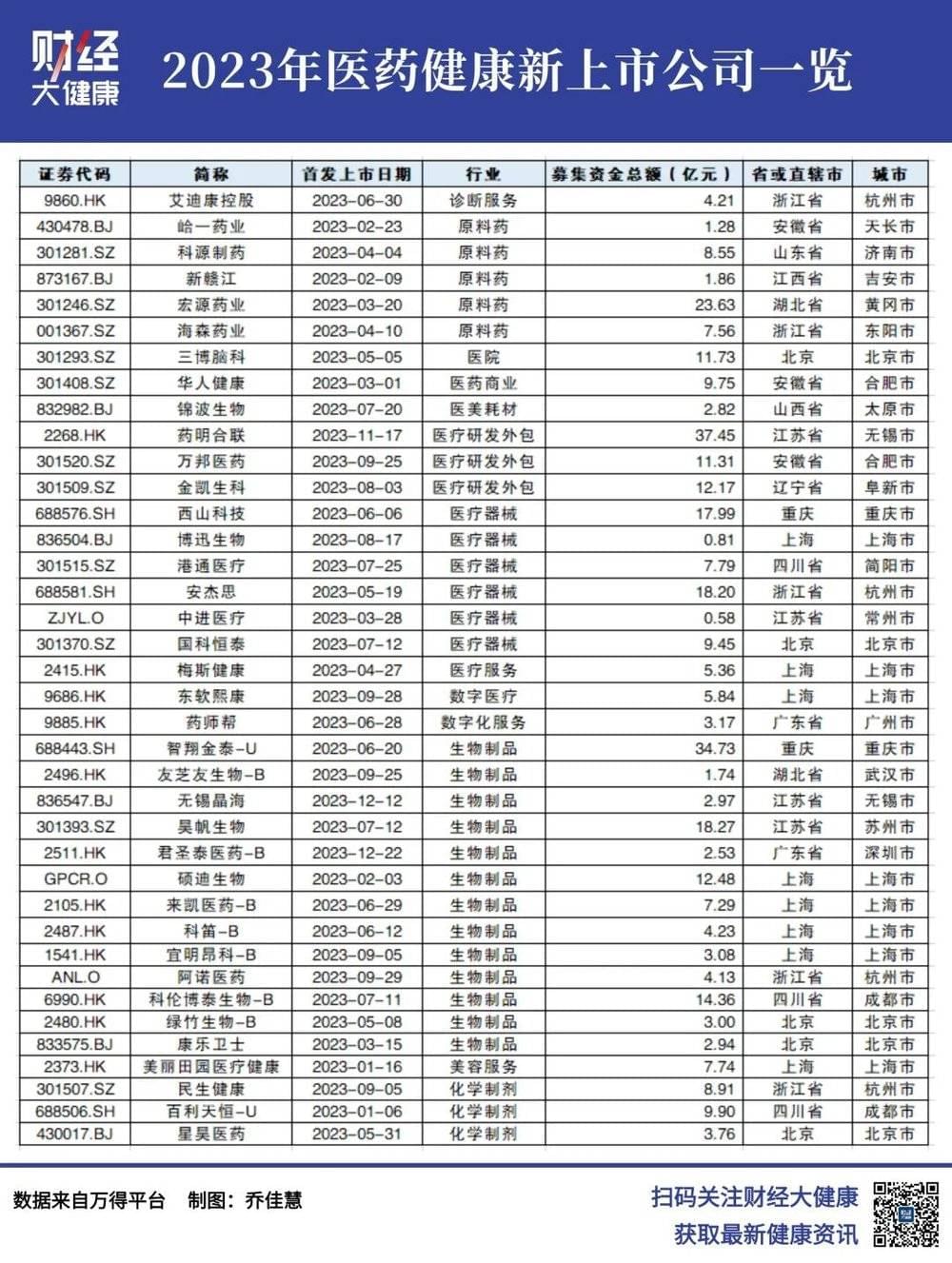

智翔金泰是生物制品领域募资额最高的,作为未盈利公司在科创板IPO,募得34.73亿元。这家公司在研产品为单克隆抗体药物和双特异性抗体药物,目前,一款针对中重度斑块状银屑病的药物已提交新药上市申请。

IPO过后,智翔金泰的亏损面较上市前进一步扩大。该公司初步测算,2023年亏损规模为7.27亿元至8.71亿元。同时,研发费用有所增长,公司表示多款产品进入临床研究及临床试验阶段,需持续保持较高的研发投入。

在港股、美股,各有两家生物制品企业成功IPO。硕迪生物是其中首发融资额最高的,达12.48亿元。这家公司有自己的药物研发平台,将生物制剂和多肽药物转化成口服小分子药物,涉及心血管、肺部、代谢等多种疾病。不过,硕迪生物的研发产品目前仍处于较早期。

在制药业,2023年一共有八家公司成功IPO,其中五家是原料药公司,三家是制剂公司。这八家企业全部登陆A股。

原料药是直接对人体起药理作用的药物活性成分,通过利用各种辅料的制剂化生产,最终做成片剂、胶囊剂、注射剂等多种剂型的成品药。

五家原料药企在不到两个月里密集上市。其中,首发融资额最高的是宏源药业,达23.63亿元。

据招股书,宏源药业最早从2002年开始经营,目前从事有机化学原料、医药中间体、原料药及医药制剂研发、生产和销售。宏源药业也是全球硝基咪唑类抗菌原料药、抗疱疹病毒原料药、青霉素类抗菌药物中间体的主要供应商之一。

不少原料药企具备出口能力。中国医药保健品进出口商会消息显示,中国原料药产能以大宗原料药为主,兼顾部分特色原料药,在专利原料药市场方面也在不断发展,不仅满足国内制药工业需求,而且出口全球近200个国家和地区,在全球医药工业产业链中占据重要位置。

另一家原料药企,科源制药,2023年在创业板成功IPO,募资8.55亿元。这同样是一家老药企,成立至今20年,主营原料药及制剂产品。产品覆盖降糖类、麻醉类、心血管类及精神类疾病领域,兼营部分中间体业务,后者主要销往国际市场。

以2023年三季报的业绩来看,新上市的这五家原料药企,多数宣告盈利水平下降,仅新赣州一家企业能实现营收、净利润较去年同期上升。目前宏源药业披露了初步的2023年全年财务测算数据,显示净利润较上年整体下滑。

这些以生产制造为优势的企业,通过过去多年来的合作积累,对生产、研发、环保都非常熟悉。据业内分析,未来机会在于拓展新的病种领域,开发技术壁垒高、附加值高的化学原料药产品,也可以向CDMO方向拓展,即提供研发生产外包服务。

2023年的资本寒潮,也让一些企业希望走通出口路线,开拓美国、欧盟等高端市场,扩大市场占有率,获得一线生机。

医疗器械公司共有六家成功IPO,其中五家在A股,一家是美股公司。融资额最高的是安杰思,在科创板上市,募资18.2亿元。

安杰思主要做内镜微创诊疗器械,应用于消化道疾病的临床诊断和治疗。该公司产品在千余家医院应用,同时销往美国、德国、韩国、澳大利亚、日本等40多个国家和地区。

2023年,医药健康领域新上市公司融资额最高的是CRO(医药外包)龙头“药明系”旗下的药明合联,募得37.45亿元,登陆港股。这是“药明系”继药明康德、药明生物、药明巨诺后的第四家上市公司。

药明合联扮演的依然是新药掘金路上的“卖水人”角色,从事全球ADC(抗体药物偶联物)及更广泛生物偶联药物市场的CRDMO(药物发现、开发和生产外包服务)。

ADC主要用于肿瘤治疗,是当下的热门赛道。

据虎嗅统计,去年一年ADC药物相关交易的数量和金额创下新高——交易项目22起,总规模超过200亿美元,占全年所有国产新药对外许可总交易金额的60%以上。

“卖水人”业绩因此水涨船高。2024年2月1日,药明合联披露正面盈利预告,初步评估后的财务数据显示,2023年销售收入增长超100%,净利润增长超80%。这一增长就来自抗体药物偶联物行业的持续活跃发展及竞争优势。

药明合联之后,香港资本市场在2024年继续受到企业重视。开年仅两个月,至少已有七家生物医药公司在港交所递表。

其中,不乏A股转战港股上市的企业。比如华昊中天,一家合成生物学技术驱动的生物医药公司,主要开发肿瘤创新药,还有从事生命科学数字化营销的太美医疗科技,二者均曾谋求过科创板IPO。

华昊中天经历两轮问询后,2023年5月撤回了上市材料,太美医疗则在2023年3月上市委员会审核环节遭到否决。两家公司在2024年1月29日,同日递表港交所,寻求IPO机会。

2月18日春节后上班第一天,各地已经释放本年的新规划。作为中西部生物医药产业主要承载地之一,成都市温江区表示这一年要做优做精医药健康产业、营业收入增长20%以上。而成都市早在2019年就明确提出,到2025年,生物医药产业营业收入达到1万亿元。

中国证监会旨在适当限制融资间隔、融资规模,“突出扶优限劣”的IPO通道缩窄令,让不少投资人对2024年难言乐观。但正如天峰资本执行合伙人汤浩所说,“中国城市人口占比、55岁以上人口占比决定了医疗领域一定是个长需求的赛道。”

2024年的医药健康仍处于由高热度回归至合理热度的调整期,但即将穿越寒冬,春天就在前方。

本文来自微信公众号:财经大健康 (ID:CaijingHealth),作者:赵天宇,编辑:王小