2024年的医疗投资,没有人们想象得那么“冷”。

在新年伊始的19天,中国医疗产业一级市场发生投资事件98起,仍是所有行业中最多的。平均每天5起医疗投资事件,与2019年大致相当。

2024年,恰好走到2015“中国医疗投资元年”以来第十个年头。那时,阿里健康、平安好医生刚刚成立,互联网的投资热潮带火了线上医疗。不过,人们还未意识到,年中的药品医疗器械审评制度改革,将助推这个行业起步狂奔。

十年轮回,2024年初的医疗行业,有人蛰伏,有人收缩,更多人对行业新方向作出了自己的选择。龙头企业把并购和分拆当作未来发展的伏笔,投资机构更深地介入企业,被投企业更积极地嵌入全球产业链。

钱和人都未离开。

一、“新钱”流入医疗投资

都说2023年是医疗的“资本寒冬”,也要看和谁比。这一年,中国医疗投资一级市场发生1000多笔交易,再也找不到第二个行业可与之比肩。只是,相比2020年~2021年的医疗投资热,这个行业,变得静水流深。

看似平静的冰层之下,一批“新钱”正悄悄流入医疗投资。它们来自医疗行业的老“玩家”,要么是行业龙头企业,要么就是关注、支持医疗行业发展多年的地方政府。

2022年~2023年,药品器械两大龙头恒瑞医药、迈瑞医疗,都新设或与合作方共同设立了自己的产业投资基金。

国际投资机构华平基金的首只人民币基金,也选择了大健康产业。这是一家成立于1966年的老牌投资机构,此前在中国医疗健康产业投资逾160亿元,新基金落户江苏宜兴,规模30亿元。

有全新的医疗产业基金已完成募资。2023年,浩悦中国医疗基金美元基金成功完成募集,人民币基金完成首个产品备案。不少出资者(LP)是大型药械企业,也有人们熟悉的财务投资机构。

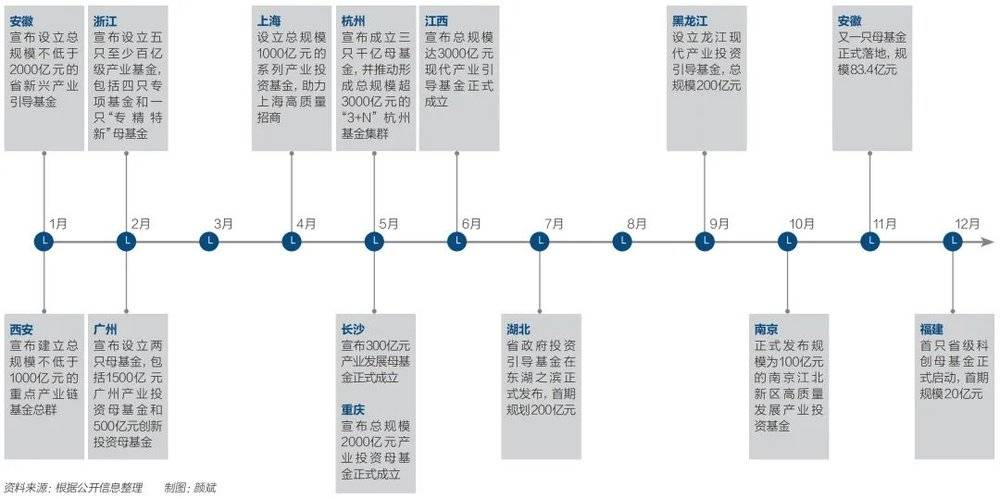

被谈论最多的则是国资。2023年1月,安徽打响了“第一枪”;随后西安、广州等地陆续跟进;4月,上海设立了总规模1000亿元的系列产业投资基金,等等。

图1:2023年各地引导基金成立情况;图片来源:颜斌

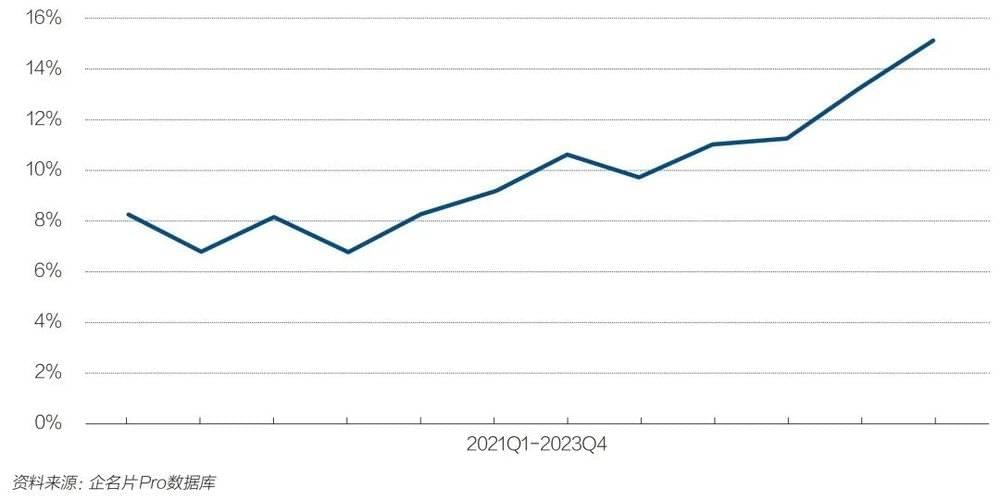

新设立的大型政府引导基金纷纷布局医疗行业。国资对大健康产业青睐已久,2023年找到了入场时机。2023年四季度,国资参与医疗行业一级市场融资次数占比,由2021年一季度的8.29%升至15.13%,将近翻了一番。

图2:国资参与医疗行业一级市场融资次数占比,图片来源:企名片Pro数据库

2023年医疗投资排名前20的机构中,6家是地方政府投资基金,其中深圳3家,苏州2家。它们在医疗投资领域的战绩令人羡慕。

经历15年发展,苏州的生物医药产业园BioBAY,已成中国医疗领域的“硅谷”。500余家各类生物医药创新企业聚集在内,形成基因治疗、细胞治疗、核酸药物、IVD、植介入心脑血管、手术机器人等多个产业集群。百济神州、信达生物、基石药业、康宁杰瑞、亚盛医药等企业实现IPO(首次公开募股)。

在深圳,仅坪山区就拥有近千家生物医药企业,每年新增企业超过100家,产业产值年均增长超过20%。这个城市既聚集了行业领军企业,如赛诺菲巴斯德、国药致君、新产业、理邦精密等;也培育了中小微型的创新型企业,如普瑞金、华先医药、艾欣达伟等,初步形成大中小企业梯度创新微生态。

为让自己所在城市成为下一个苏州或深圳,地方国资、政府基金负责医疗赛道的投资经理们正在“连轴转”,周一到周五出差看项目,内部汇报只能放在周六周日。有人直言,“得扛着今年投资金额与项目推进的KPI。”

创投机构也在2024年初忙了起来,赴美参加摩根大通医疗健康年会(JMP大会)。这是全球规模最大的行业会议之一,估计有8000人线下参会。中国人尤其多,用君联资本联席首席投资官王俊峰的话说,“三步五步就碰见一熟人。”

一些中国公司在主场附近设了自己的会场,吸引企业和投资人洽谈。医疗投资泡沫破裂的影响出清尚需时日,人们都在找新机会,吸引投资,或继续投资。

“我们势必会继续投资。”晨兴创投中国区总经理黄璐称,老牌基金都经历过金融更迭和行业周期,中国医疗产业已经历了二三十年的发展,出现了一大批创业型、管理型人才,国家的投入、医疗消费的增长,都在给人信心 。

王俊峰则对《财经》表示,“我们笃定看好中国创新、中国制造服务全球供应链”,在未来十年中国医疗健康产业的First in Class(同业首创)会不断出现。

历经十年发展,中国拥有了很多医疗企业,但,还不够大、不够强,这个行业,还有很大发展空间。

“行业天花板还远远没有到来。”浩悦资本创始人、CEO(首席执行官)刘浩告诉《财经》,中国的医疗产业,800家上市公司市值加在一起,也比不上诺和诺德和礼来的总市值;市值200亿元以上的也就100家左右。

“极度恐慌时敢于出手的投资者,一定会获得超额回报。”刘浩曾在2008年全球金融危机爆发后有过这样的经历。他协助融资的迪安诊断,撑过危机实现IPO,最高为投资人创造了逾100倍投资回报;另一家企业康龙化成,也已成为国际领先的生命科学研发服务企业。

二、医疗投资的“长期主义”

产业投资人和地方国资带着大笔 “新钱”涌入,正用完全不同于传统财务投资人的追求,引导医疗产业向下一个十年转型。他们不只要挣钱,还要挣来产业链上下游的协同,乃至地方经济的腾飞。

“思路不一样了。”刘浩介绍,产业资本的投资,不只算财务账,更多的是算产业账。他们没那么在乎企业能否在短期内实现IPO,而更看重企业的中长期发展是否能为产业发展创造价值。

首先,产品是否能满足巨大的、未满足的临床需求;其次,产品的机理对应的上市风险,临床所需的资源和时间,获批后大规模生产的成本,将来市场准入是医保、商保还是自费为主;最后,是否能和产业资本拥有的渠道有协同效应等等诸多因素。

IPO是简单的财务投资逻辑,企业上市即变现退出,就像买房卖房,挣的是差价;产品上市挣销售收入,更像买个商铺做生意,要的是活水长流。

地方政府资金引导基金要得更多。浩悦资本创始管理合伙人、首席运营官丁亚猛介绍,“它们希望被投企业能带动当地经济,企业体量扩大后的税收、对当地就业的带动,甚至整个产业链和产业集群的发展,都是它们考虑的因素。”国资和产投的“算式”,都比PE、VC复杂得多,也与它们“高风险,高收益”的投资风格迥然不同。

无论国资还是产业投资人,都更注重“确定性”,青睐有收入、有利润、有增速的企业。尤其国资,据丁亚猛观察,一些基金并不单独设立投后管理团队,而是由主投的决策人一管到底,因此,他们往往“稳”字当头。

如在2023年引入“新钱”的凌科药业,主要产品早期临床试验完成了近千例的验证,数据比某些上市公司新药项目的II期临床还多。针对特应性皮炎的适应症,商业化前景也相对明确。

仅靠一款新药或一张演示文稿,已经远不能让投资人下决心掏腰包。指向真实市场的投资,还要有成熟的掌舵者和健全的团队。2023年9月底,运动医学器械公司利格泰获得数亿元融资,且是由“国家队”领投。浩悦资本管理合伙人杨振军发现,公司创始人超过30年的管理运营经验和多次创业成功,为企业全面吸纳了研发、生产、销售等资深管理团队,才是投资关窍。

对于退出,国资和产业投资人看得反而没那么重,也不着急。IPO当然好,产业并购或老股转让他们也愿意。

他们的投资周期,往往能比传统的财务投资人拉得更长。甚至,一些产业投资人不退出,直接出手收购被投企业,从此长久相伴,只要这家企业能补充自家内部的产业链。

国资投医疗,还要进一步扩展到整个地方经济,企业自身的税收、就业只是一部分,因此撬动银行、保险等业务协同发展,它们同样看重。

2023年完成Pre-IPO轮融资的迪赛诺,就是这样一家不断拓展产业链条的企业。成立20多年,这家原料药制剂一体化企业收入围绕抗病毒原料药制剂核心业务,不断拓展核酸药物原料和甾体药等新产业链,带动了大量就业。迪赛诺在Pre-IPO轮融资时吸引了国资大额度参与。“生产基地多点布局,让它收获了这些地方国资的好感。”刘浩分析。

从算财务账投资,走向算产业账资,2023年~2024年,携“新钱”而来的老玩家们,很清楚自己要什么,最终要形成产业赋能、推动行业升级。

三、增量+存量整合,重塑医疗行业新格局

“既要、又要、还要,不合适了。”刘浩曾劝某创新药企创始人“断舍离”。

就像一支部队,有人做将军,就要有人做小兵;有人做尖兵,也要有人打辅助。下一个十年,医疗企业想被投资者青睐,要么有做龙头的并购实力,要么有补齐产业链的赋能潜力,要么拥有真正的前沿创新能力。

1997年入行,在医疗产业浸淫十年转向投资,又从2014年起创立浩悦资本,发展成如今医疗行业交易量最大的投行,刘浩见过这个行业里太多浮沉。2008年的全球金融危机、2018年的上一轮“资本寒冬”,哪怕2015年,也有人因盲目跨界并购留下了一地鸡毛,商誉减值至今仍未完成。现在,不少创新生物药企和器械创始人都明白,新的节点到了。

被刘浩劝动的,是一位由科学家转型的创业者。原先,公司拥有至少十个产品管线,“每一个都像他的孩子一样,他都要。我们说,更成熟的产品就像是老大,在美国读大学、毕业了、自己找工作了,那可以跟父母远一点,独立生活甚至未来组建自己的家庭。”刘浩继续打比方,“那些更早期、更看好的产品线,就像企业家年幼的孩子,还在读幼儿园、小学,需要去近距离呵护。”

这位科学家听了劝,将一部分发展较好的核心资产分拆重组,获得了老股东新的注资支持,自己则在前述分拆企业中仅作为小股东,把更多精力专注于更喜欢的细分领域。出让原公司股份得到的现金,可以用来支持企业家这些更早期的资产。

分拆、重组、并购,都是比单纯的财务融资复杂得多的交易。对于这样的变化,丁亚猛认为,在医疗投资的新一个十年,这意味着更广阔的未来。“单纯靠信息不对称做生意,如果把效率做到足够高,也行。但新的十年,要接受的是产业的检验。”

“复杂交易需要解决一些比较棘手的问题,对管理多方利益诉求和交易设计、达成能力都有很高的要求。”王俊峰认为,为企业和投资机构提供服务的投行角色变化,集中反映了这个行业未来的并购、整合趋势。

CVC基金全面收购西安怡康,就是这样的交易。它是中国西北地区最大的连锁药房,到2023年拥有超过1600家门店,位居中国药房百强榜第八位。但因资金等原因,发展一度遇到问题。2021年,CVC基金成为该公司的战略投资者;2023年,在集中力量优化大股东股权结构后,CVC百分百收购了它。丁亚猛和团队全程跟进了这两次交易。“现在企业发展得不错,连锁药店数已扩展至1700家,注册会员超过1600万人。”丁亚猛说。

上世纪90年代就进入中国的晨兴创投,则在评估是否要把已投资的部分企业,交予行业整合。“晨兴投资一直是长线策略,但现实来说,也不是所有公司都适合由我们这样的纯投资型机构长期拥有。比如有些企业药品上市了,我帮它卖不了大价钱,可能恒瑞、豪森可以,所以势必要把它‘嫁’出去。”黄璐对《财经》坦言。

虽然资本寒冬,但龙头企业还是敢于出手。浙江省最大的中药企业康恩贝正在寻找并购机会。康恩贝董事长胡季强表示,中国医药大健康产业的增速将进入一个相对平缓的时代,企业一定要内生外延齐头并进,充分发挥资本的力量,通过并购重组来加速发展。

康恩贝已为并购储存了“弹药”。2021年中,该公司找到浩悦资本,寻求拆分旗下从事眼科药品和眼健康消费品为主的业务板块珍视明。同年12月,珍视明以16.8亿元的价格转让42%股权,估值40亿元。据悉,珍视明将启动独立上市。

通过并购整合谋发展,早已有之。2009年,全球金融危机发生不久,刚刚IPO的爱尔眼科开启频繁并购,从上市时的19家医院,到2021年拥有超过700家眼科医院和中心,年门诊量逾1000万人次。

如出一辙,2023年~2024年由中国医疗企业主导的并购,也会更多。这次,它们走得更远,走向了南美、中东、东南亚等新兴市场。

2023年,体外诊断企业颐坤生物并购巴西最大的体外诊断公司,全面接收它的团队、品牌、客户群。公司创始人张晟告诉《财经》,“加入后把我们的化学发光产品线向巴西转移,2024年中就可以完成仪器试剂转产。它也将成为首家具备此类产线的当地企业。”

在东南亚,颐坤生物选择于印尼自建工厂,从零开始做本地化并获该国生产质量管理规范证书,它也将成为印尼目前最完整规模最大的体外诊断公司。

“当国内供需过剩,一定会形成企业的集体出海,全球化布局的趋势。”王俊峰认为,无论海外授权,还是并购,都将在下一个十年成为中国医疗投资的新趋势。2023年末,君联资本与康龙化成、康哲药业共同完成了对新加坡某制剂研发和生产合作机构(CDMO)业务工厂的收购。而对东南亚和海外商务拓展(BD)的布局,则始于两年之前,这亦是指向整合的谋篇布局。

正如刘浩所说,医疗投资过去的十年,是增量机会;未来十年,则是增量与存量整合并行,它将带来整个行业的价值重塑,推动行业整体价值大幅提升。这将是属于中国医疗产业新一个十年的未来之路。

本文来自微信公众号:财经大健康 (ID:CaijingHealth),作者:凌馨,编辑:王小