本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:嗷嗷胡,题图来自:视觉中国

一家2000亿美元银行的倒掉,让全世界回想起2008年的恐惧。

罗马不是一日建成,危局也不是一日间酿成。硅谷银行(SVB)从融资消息到爆雷停牌,从恐慌挤兑再到宣告倒闭,前前后后不过48个小时,但世界金融环境的愈发不稳定,其实最晚从去年初就开始了。

问题无非是第一颗雷究竟会在何时从哪里爆出来。

脆弱的银行

去年某些个别村镇银行的风波,其实已经给平日里不太关心经济环境的人们提了个醒:公众观念中富可敌国的银行,其实在某些时候可以非常脆弱。

这不是什么冷知识。现代商业银行的运行基于信用货币体系,银行之所以能以少量自有资金放出大量贷款,一个前提是所有商业银行作为一个整体来看,放出的贷款几乎只会转化为存款,最多就是银行A放出的贷款成为另一银行B的存款,而极少会以现金形式存在。

纸币对应着中央银行发行的基础货币,商业银行只需凭借比如说8%的基础货币,就可以创造出100%金额的贷款;但这100%的贷款几乎不以现金的形式存在,而是直接成为了其他商业银行的存款数字,贷款和存款不过是在银行与银行之间做账目增减。

这个例子中,央行只发行了8%的基础货币,但经过商业银行的信贷体系放大,在社会上创造出了100%的财富。这个过程即所谓的“货币创造”,“8%”这条红线即央行制定的准备金率,而“8%”和“100%”间的比例即所谓货币乘数。

可以说我们今天所享受到的一切,都离不开信用创造货币的过程。

所以银行遇上恐慌性的大规模挤兑便极其脆弱,储户并不需要将银行账户上的全部存款取空(当然也没可能),只需当商业银行手中区区百分之个位数的准备金被取光耗尽,“负债表上有资产却无现金可取”就会要了银行的大半条命。

当然在正常情况下,对于成熟的经济体,大规模挤兑发生的概率微乎其微。准备金的存在正是为了应对一般情况下不发生挤兑风险,法定准备金率的高低也一定程度上体现了监管机构对于金融风险水平的评估。

“落后于曲线”

今有硅谷银行,前有FTX、有斯里兰卡、有中美科技股爆雷,外围还有劳力士泡沫破灭、加密货币与显卡崩盘,一切高估值风险资产的泡沫破灭时间节点,都与美联储自2022年开始的加息缩表行动高度吻合。

硅谷银行的问题已经很清晰:疫情以来吸收的大量储户存款,存款规模在一年半内由760亿美元升到近2000亿美元,这些存款资金大多被用来购买低风险的美国国债与MBS债券;然而非常不幸,很快这些资产的“低风险”就成了过去时。

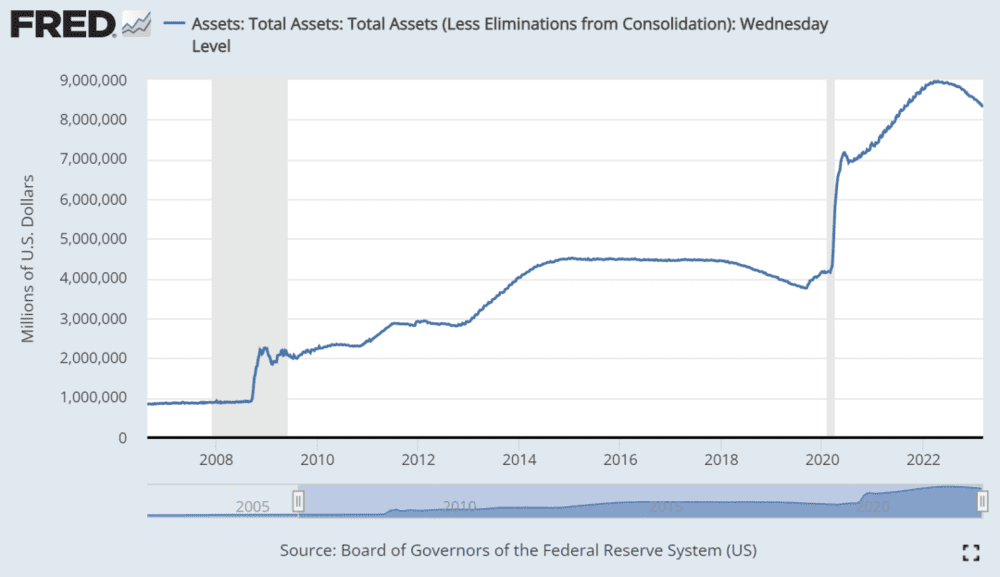

众所周知的,2020年为了应对疫情(以及3月份8个交易日熔断4次的美股),美元开启了一轮史无前例的大放水。两年时间,美联储资产负债表从约4万亿美元迅速扩张至近9万亿,美元基准利率也降到了几乎是零。

由此催生了美股的疫情大繁荣,但是出来混总归是要还的。

当2021年美国物价刚出现异常,美联储和华尔街的鸵鸟们坚信“通胀只是暂时的”,全是疫情导致供应链紊乱的锅,而拒绝提前采取干预措施(甚至还在继续QE)。直到年末通胀肉眼可见的无法遏制,“通胀暂时论”才终于破产,QT、加息、缩表才被提上日程。

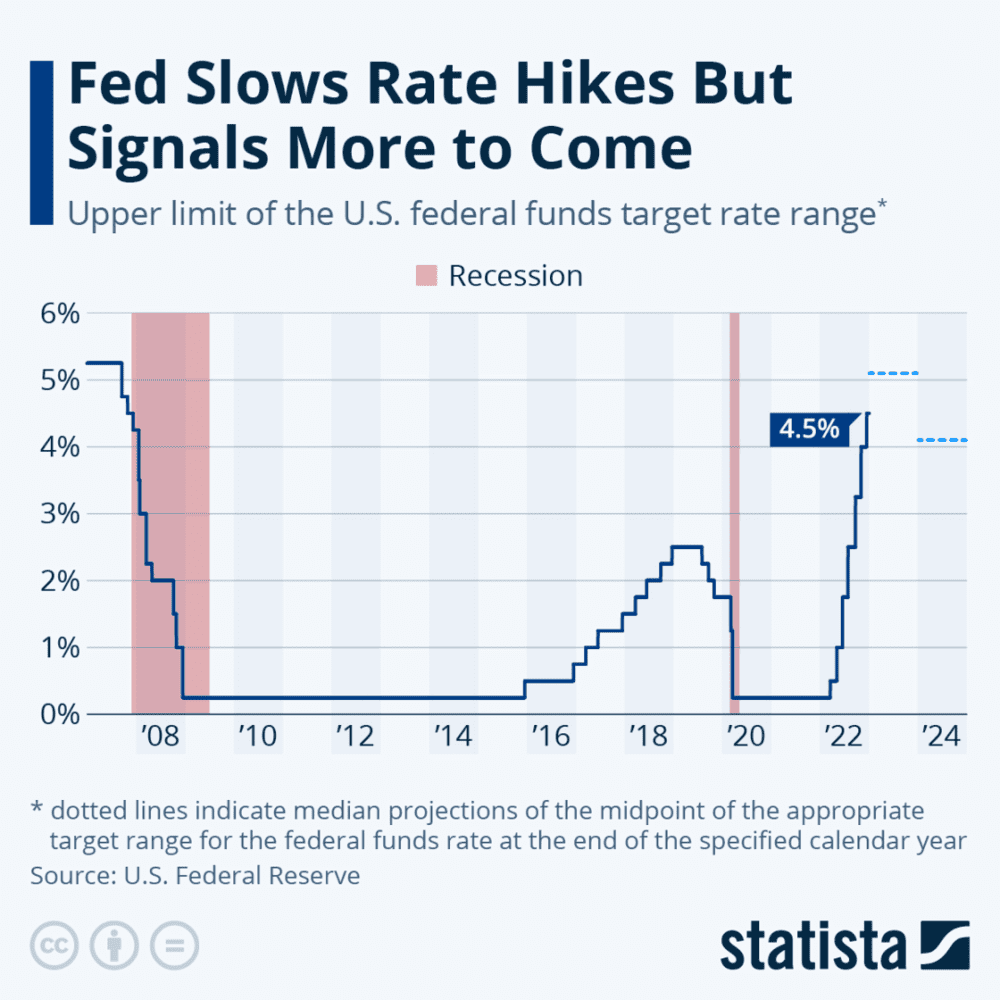

以至于美联储主席鲍威尔最后也只得承认自己误判了形势,由于美联储对通胀的性质低估和认知滞后,从2021年末开始到2022年期间,先是不得不提早加速结束QE(Taper),再是3月开始加息并预告缩表,紧接着破天荒一次加50个乃至75个基点。

一步慢然后步步慢,因为干预启动时间的滞后,动作幅度也不得不一次次超出市场预期。利率上升速度过快是一方面,更重要的是美联储相当长时间里“落后于曲线”,于是屡屡出现令市场措手不及的动作幅度,比如2022年下半年的连续4次75基点。

要知道,2021年末的普遍争议还是“明年要不要加息”,2022年初还在信誓旦旦“加息不意味立刻缩表”。然而我们紧接着目睹了“22年来首次50个基点”,第二个月又迎来“28年来首次75个基点”——新闻真是不能看合订本,堪称大型人类打脸现场。

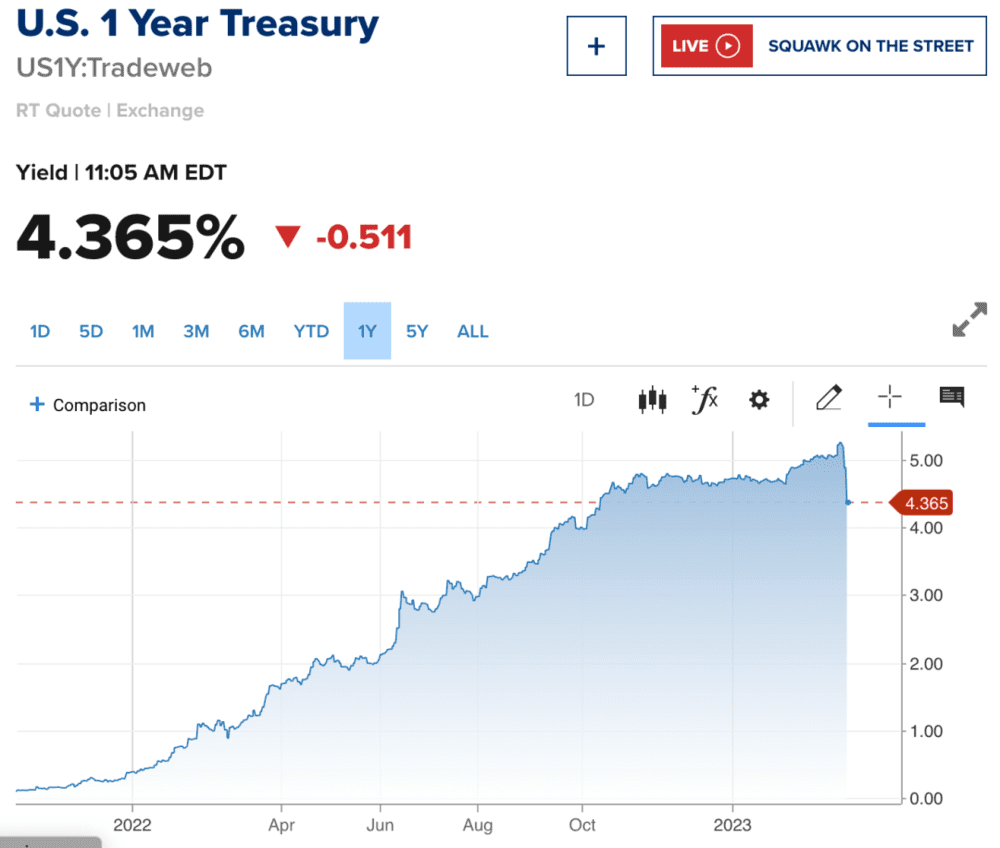

急速升高的基准利率抬高了整个金融市场的利率水平。美国国债利率一般被视为无风险利率,由于基准利率在短短一年内从0.25%直线升到了4.5%,对市场利率水平最敏感的短期国债收益率也随之飙升。

需要说明的是,国债往往采取折价发行(比如100元面值发行价95元),国债到期收益率与国债的价格成反比,如果到期收益增加自然意味着国债价格下跌了。反过来,当基准利率被迅速提高,国债收益率随之升高,国债持有者的资产价值是在贬值。

这也很好理解:当存款利率由低位迅速升高,如果债券价格和收益率保持不变,相对存款而言的吸引力就会减小,人们倾向于抛国债换存款,当国债价格降低后收益率随之提高,直到与存款利率之间再次出现合理的利差。

硅谷银行总资产中有多达55%是含美国国债在内的固定收益类资产(简单理解为债券)。随着近一年来美元多次超预期加息,美债收益率升高,美债价格持续走低,持有大量此类资产的硅谷银行自然损失惨重。

同时别忘了,随着基准利率升高,银行还要给储户更高的存款利率才能够留住储户的钱。硅谷银行的大量(打算持有至到期的占43%)债券资产在账上每天贬值,又难以给出高利率致使储户外流,直到走向3月的最后时刻。

顺带一提,去年底到今年初的两个月,随着美国经济数据显示通胀降温(很不幸,暂时性的),金融市场出现了一波乐观情绪,甚至一度为年内联储转向降息定价。然而2月末美国PCE物价突然反转,通胀意外(并不)重新升温,于是年内降息的最后一丝可能性迅速破灭……

看不到头,就别挺了。

新势力的考验

突然想起来我们autocarweekly是个汽车号来着。

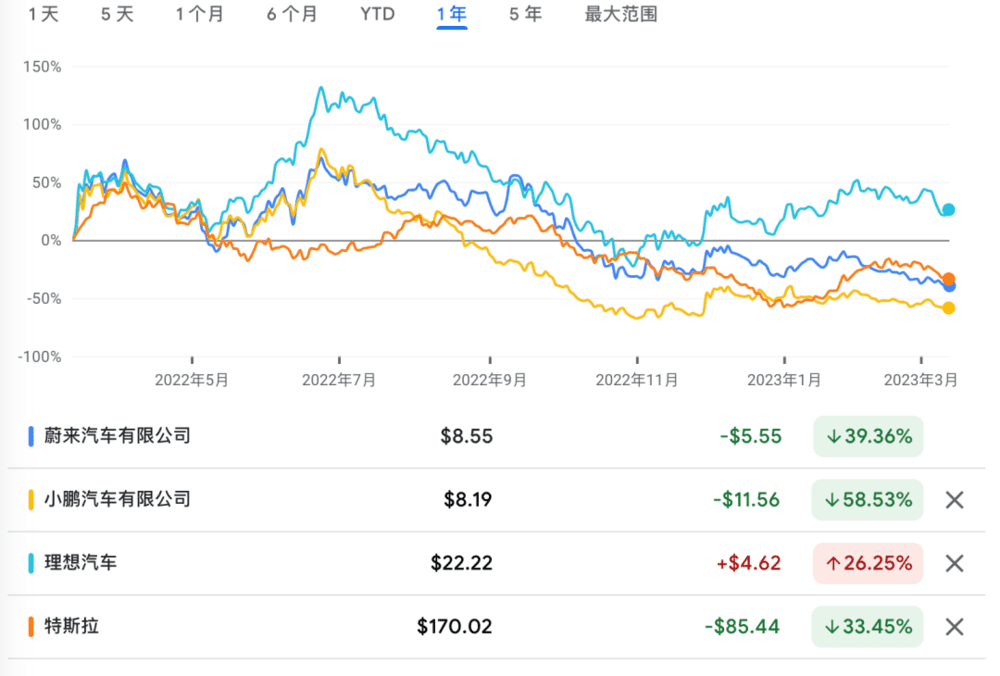

如果你上网冲浪足够勤记性又足够好,应该记得去年蔚小理连带着特斯拉、Rivian和Lucid们在美股的一片哀嚎。直到今天,新势力们的股价依然没能缓过来,恢复最好的理想也只是够到了2020年和2022年两次高点的一半左右,蔚来和小鹏等等就更别提。

过去很长一段时间,新势力们可谓打出生起就不知道啥叫利润KPI,一切重点都扑在了抢市场扩大占有率,会花钱比会省钱更叫本事。每季每年亏损都是天文数字,能把亏损收窄一点、毛利率往正方向挪一挪,都算是利好消息支持着股价和市值。

到今天,新势力中只有理想实现了个位次数的单季度盈利,而即便是盈利前景最明晰的理想,也只是把“盈亏平衡”作为2023年的年度目标。

在2022年美联储开始加息之前,“不挣钱”根本不会被视为问题。长期接近零的美元利率,决定了融资环境的高度宽松,融资成本长期在历史低位,成长性远远压倒了盈利能力——还记得2021年频频登上头条的“xx市值超越大众/丰田/某传统车企”吗?

没有人在乎你的商业模式什么时候才能养活自己,人们只在乎你身上有没有足够梦幻的故事可以说服别人“最晚明年、至少翻倍”。

但是当利率出乎所有人(也不是)意料地,迅速从趋近于0飙到4.5%,“资产定价之锚”美债收益率一度超过了5%(无风险哦),并且还有进一步加息并长期保持高利率的现实可能。新势力们如果无法在耗尽现金储备之前开始稳定盈利养活自己,届时将要面对的是远超以往的高融资成本。

比原本预想中更早的盈利压力,它们将不得不加快成长发展的节奏,缩短从抢占份额到开始挣钱的周期。一年一熟不够用了,急速生长才能抢到船票。

而商品市场这头,年初居民超额储蓄创纪录上了头条,汽车市场的重心也似乎正在从BBA和蔚小理,转向以比亚迪为典型代表的经济型市场。几家定位更为孤高的后进新势力,有些已经连单月销量都发不出来了。

传统车企当然也在面临着考验,比如最近的大规模补贴,但大家“车生”阶段不同,受到融资成本的影响要小得多。传统车企中更大比例的优秀企业,其经营状况是具备一定风险抵御能力的;而正处在上升成长通道中的新势力,即便头部选手也还在奋力扭亏的路上。

当然往好处看,高利率环境终归会挤除泡沫:淘汰一切不创造真实价值的个体。无论是腾讯京东们的反贪腐、砍业务、整风气,还是新造车们开始降本增效争取提早“经济独立”,长远来看都是对于PPT画饼乱象的拨乱反正,都是对“做正确事”的筛选。

去年马斯克曾说他“期待”一场衰退,因为“把钱洒在傻子身上已经太久了”。当然我们都明白,硅谷银行这样可能导致系统性风险的危机,绝不值得幸灾乐祸。但是就我们自身而言也无需过度悲观,在随着科技进步而越发漫长的人生中,风险其实本该是家常便饭。

很多人喜欢引用凯恩斯的那句“长期来看我们都是会死的”。不过凯恩斯想表达的是,真·长期视角下规律永远会发挥作用将一切拉回正轨,但如果不主动行动,那么我们自己也许就是回到正轨这个过程中的“代价”。

没有一个冬天不可逾越,但也不是每个人都能捱到春天到来。

1933年大萧条尾声,美国依照凯恩斯的小册子《就业、利息和货币通论》建立了存款保险制度。然而他们终究没能料到几十年后,会有一家硅谷银行多达94%的存款超出了25万美元的保险额度。

本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:嗷嗷胡