本文来自微信公众号:IT桔子(ID:itjuzi521),作者:吴梅梅,头图来自:视觉中国

中国资本并购海外项目始于 2010 年,比海外投资晚 6 年,当年阿里巴巴收购了美国一家电商 SaaS 公司 Vendio Services。可以说,腾讯和阿里都是“第一个吃螃蟹的人”,代表了已知最早走出国门成功投资、收购国外创业项目的中国资本。

从数量来看,中国资本在海外并购在 2010~2014 年仅有个位数,2018 年寻求并购海外项目的机会明显增加,但在并购金额上则截然不同——2016 年中国资本海外并购交易金额为顶点,跃升至 2336 亿元,当年有 7 笔超百亿元的巨额跨境并购案发生,包括腾讯花费 86 亿美元(约 559 亿人民币)收购芬兰游戏公司 Supercell 的大部分股权、海尔以 55.8 亿美元收购 GE 家电。

2017 年、2018 年的并购交易总金额均超过了 1000 亿元,期间也发生了数笔高达几百亿的大额海外并购事件,如 2017 年中国财团以 790 亿元收购新加坡物流资产上市公司普洛斯/GLP,2018 年天齐锂业以 40.66 亿美元收购 SQM 公司。

近三年,受全球疫情影响,经济下行周期,部分项目存在较大贬值的情况,中国资本海外并购数整体交易金额明显走下了一个台阶。

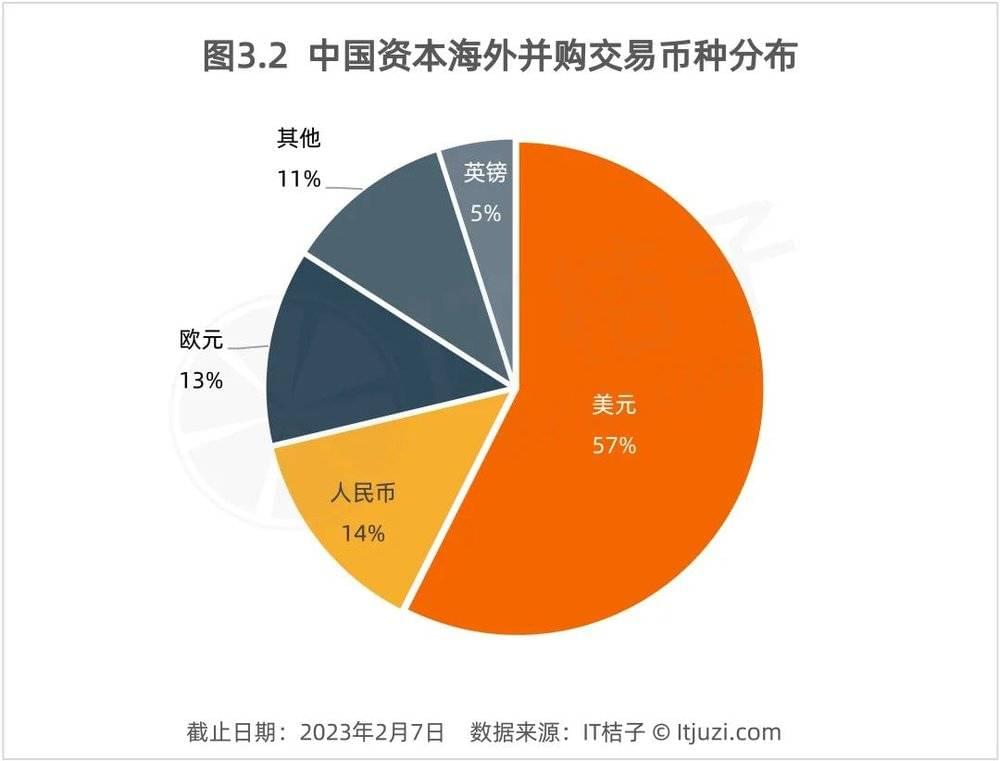

交易币种上,中国资本收购的海外项目有 57% 是以美元作为并购交易币种的,这个比例虽然较高,但远低于投资交易中美元 91% 的占比。同时,以人民币作为交易币种的并购事件占比达到 14%,基本上和欧元处于“平起平坐”的地位,这说明人民币在中国资本的跨境并购交易中的地位提升。

背后的主要原因是,中国资本参与海外投资交易时,多数情况并非主导方和领投方,但对于收购的海外项目,国内资本占据了很大的主导地位。另外,中国跨境并购交易中还有 5% 以英镑完成,并涉及少量新加坡元、港元等其他币种的并购交易。

按照国家来看,中国资本在海外并购项目发生最频繁的国家是美国,达到 111 次,远超其他国家。这点与投资的特点保持一致,不同的是,中国资本在印度股权投资出手排在第二位,但并购数量却极少,仅个位数;而在英国、德国等地的并购交易较多。

综上所述,我们发现,中国资本在海外的并购主要以发达国家为主,对于印度等发展中国家来说,参与度是极低的。在排名前 10 的国家中,仅有新加坡、以色列处于新兴市场。这是因为相比投资更注重长远的回报,新兴市场也值得投资;但并购更多是为了在短期内快速获得回报,欧美发达国家的成熟企业更符合预期。

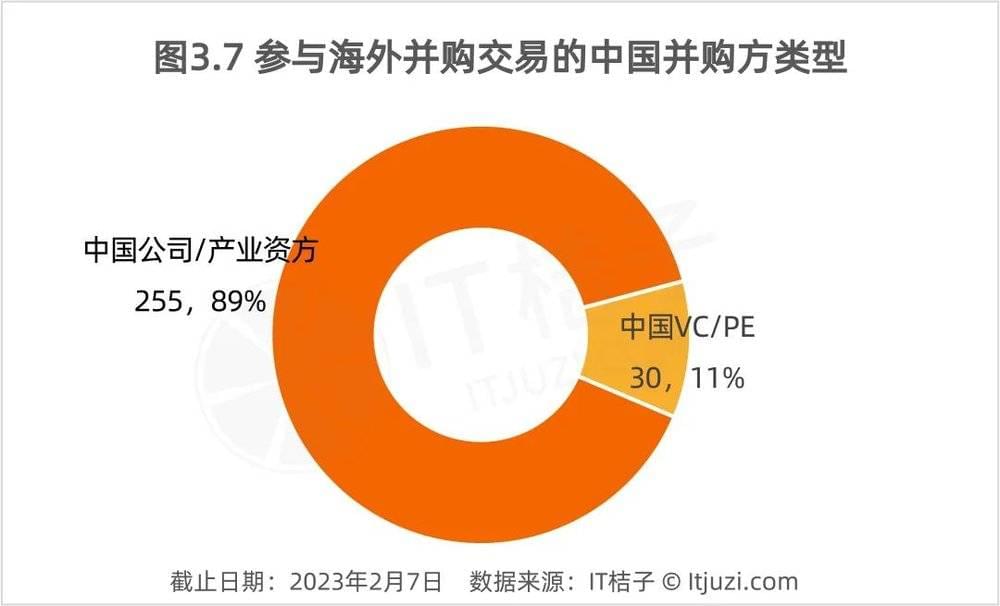

从参与海外并购的中国资方类型来看,据 IT 桔子数据统计,国内 CVC、产业资本去海外并购项目的资方有 255 家,在总体的中国资本占比达到了 89%;还有 30 家、11% 是由中国 VC 和 PE 机构主导。可以发现,中国 CVC 是海外并购的主角。而国内 VC/PE 普遍是少量控股“广撒网”的打法,仅极少资本会参与控股型并购。

从在海外并购活跃的中国资方来看,排在前列的是清一色的企业 CVC,海外并购数量达到 3 家的仅有红杉中国、高瓴投资和中信资本这 3 家 VC/PE 机构。其中,中国上市公司是海外并购比较活跃的典型,包括互联网系的代表腾讯、阿里、百度、携程,医药界的复星医药、药明康德,还有偏传统的万达集团。非上市公司中,主要有华为、Binance 币安、蚂蚁集团、复星集团。

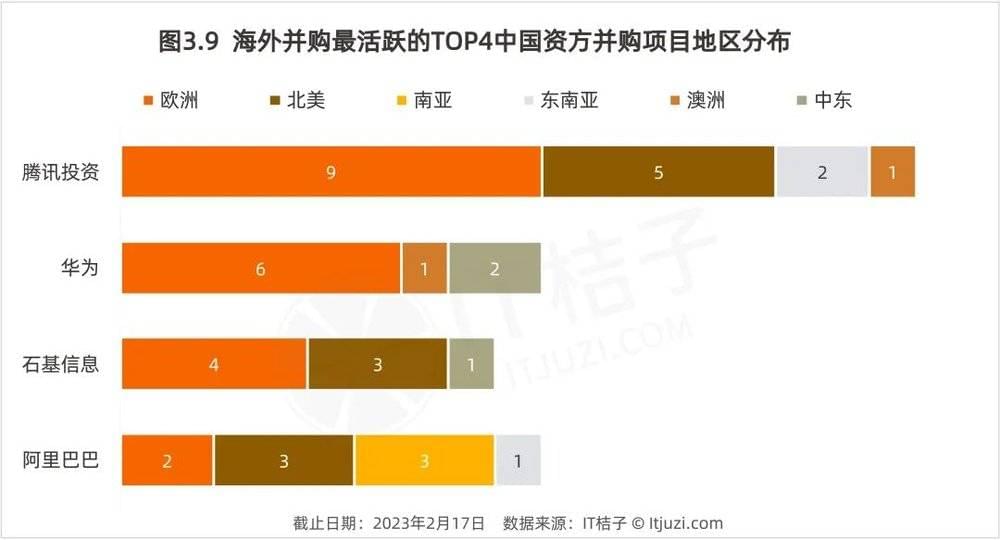

从海外并购数量上来看,腾讯投资是最活跃的中国资方,截止到 2023 年 2 月中,一共并购了 17 个海外项目(不完全统计)。华为、阿里巴巴和 ToB 软件服务商石基信息在海外并购了 9 个项目,但石基信息原本并购美国酒店业数据公司 StayNTouch 的计划遭遇终止。

从活跃并购方并购项目的所在区域来看,欧洲成了他们的必选项,除阿里巴巴偏重北美和南亚外,腾讯、华为和石基信息在欧洲的并购布局最多,但各自的侧重点又有明显区别。

华为在欧洲主要收购的是半导体公司和 IT 企服公司,例如爱尔兰软件开发公司 Amartus、比利时家硅光技术开发商 Caliopa 和从 IMEC(欧洲微电子研究中心)独立出来的 M4S,英国的集成光子研究中心 CIP Technologies,俄罗斯安防技术服务商 Vokord 等。

腾讯在欧洲收购的独立游戏公司很多,包括瑞士 Miniclip SA、芬兰 Supercell、瑞典 Sharkmob、德国 YAGE、英国 Sumo Group、波兰 1C Entertainment、丹麦 Sybo 等 8 家。

石基信息在欧洲的并购项目集中在酒店信息化方面,包括收购德国酒店管理系统公司 Hetras、分两次收购奥地利 Snapshot,以及并购葡萄牙的酒店系统开发商 Concept Softwar。

阿里巴巴这些年在美国收购了电子商务 SaaS 提供商 Vendio Services,在欧洲并购了大规模数据处理解决方案提供商 Data Artisan、电子商务公司 Trendyol Group ;在东南亚,以 10 亿美元收购了东南亚地区最大的在线购物网站 Lazada,是历年来阿里在海外并购金额花费最多的案子。

在中国资本海外布局的行业分布上,医疗健康、先进制造、企业服务、电商零售和游戏行业在并购事件数量上相对较多,达到 20 起以上。其他行业的并购数量比较分散。

从并购总金融来看,中国资本对国外先进制造、传统制造、医疗和物流这四大行业的总体并购金额均达到了千亿元以上;尤其是在集成电路、新能源、消费电子这几类项目上,中国资本所花费金额巨大,比如紫光集团以 26 亿美元并购的 Linxens,富士康母公司鸿海集团以 227 亿元收购夏普。而对房产、教育、区块链、农业的投资均不超过百亿元。

两相比较,中国资本对海外各行业平均并购金额比较突出的是物流行业,并购案仅 9 起,并购总金额却高达 1008 亿元;传统、先进两大制造领域的单笔并购金额也突出,达到了 60 亿元上下;平均单笔并购花费最少的是教育行业,仅 6.81 亿元。可见,不同行业、不同项目的估值方法有着显著的差异。

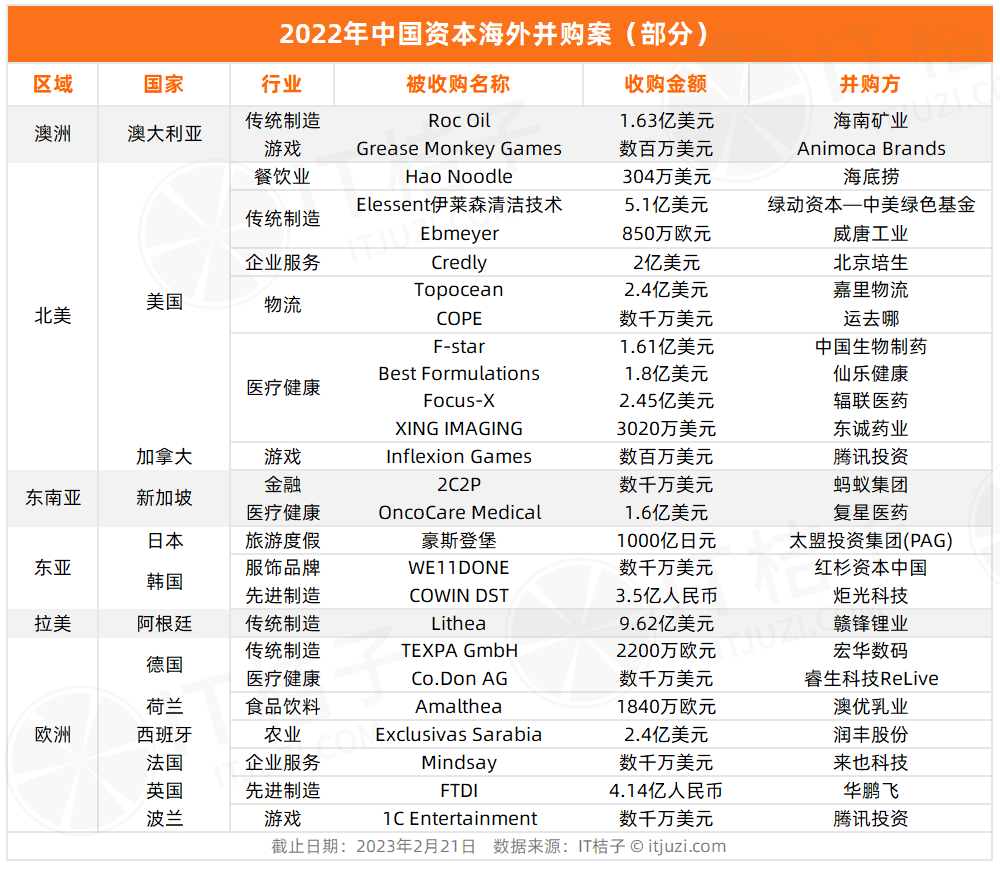

附录:2022 年中国资本海外并购案(部分)

本文来自微信公众号:IT桔子(ID:itjuzi521),作者:吴梅梅