本文来自微信公众号:家办新智点 (ID:foinsight),作者:foinsight,头图来自:《华尔街之狼》剧照

2021年,KKR在税后的可分配利润高达121%,达到近40亿美元。但是KKR的分红还不到利润的15%。它更愿意保留大部分利润,用于对其基金进行再投资和进行收购。该集团资产负债表上的净资产超过250亿美元,占其500多亿美元总市值的很大一部分。2022年,KKR将分红提高8%。

每个机构都有自己的分红模式,如上述KKR的分红模式。

国内的基金是怎么给LP分红的,海外的基金又是怎么给LP分红的,其中,又有哪些措施值得国内基金借鉴?本文将带你深入探讨这些问题,希望对国内的GP和LP都有所启发。

一、一般机构是如何分红的?

据了解,国内大多一级市场基金在分红模式上都是根据自己的投资节奏来的。

一旦有项目退出,账面上有资金回流的时候,大多GP会在3个月内把钱分给LP。且LP和GP在约定的合同内,也有这样一个期限要求。

“因为人民币LP通常是不允许循环投资的。在这种情况下,钱趴在账上,不分给LP,这样做也是没有任何意义的。”VC从业者Eva告诉我们。

在分红的时候,为了让DPI数据好看,很多基金会想方设法做一些退出,包括卖老股。

甚至有的GP还成立了退出管理委员会,来管理项目退出。有时候GP内部会产生一些退出矛盾。

譬如,有的投资团队会将所投的项目视为自己的孩子,希望能够长期陪伴它们成长直到IPO。但是从基金管理人的角度,他需要考虑的是基金的整体回报,比如项目怎么退,什么时候退,以什么样的节奏退,多少钱合适。但投资团队却表示该项目具有很大的成长空间,估值还在上涨,如果此时退,那么收益会大打折扣。

此时,退出管理委员会便需要发挥其作用来协调好双方的矛盾。

不过,GP的分红和退出节奏的关联性并没有那么大。虽然GP在投资的时候,对每一个项目都有退出预期,但事实上却很难真正控制,因为有太多不可控因素。

在分红上,虽然不少机构都是按照一定的固定期限来给LP分红,但某机构投资负责人陈景却并不赞同这种分红模式,“比如从项目公司中分红,或把需分红的DPI给到LP,这两者的金额都不算太大。”

譬如,一家公司净赚6000万元,按照20%的分红比例,投资者可拿到共1200万元。但实际上,他们都不愿意去做这样的事。

假设某机构A拥有该公司10%的股份,则可分红120万元。A接下来需要做很多事:需将这120万元按照投资比例分给LP们;进行财务对账;付出大量的时间和精力去统计DPI等。

因此,对于多数投资机构来说,如果投资的是成长期的公司,则倾向于不分红。

另外,对于LP而言,可能最后分到手的钱也就几十万、几万。他们还需要进行报税、入账等,需走一整套的财务流程。因此,他们也默认了机构的这种不分红做法。

此外,一家公司在没真正盈利之前,也分不了多少钱。即使是一家即将IPO的公司,按照《公司法》不得不分红的时候,很多投资者其实也是不愿意拿分红的。因为他们需按照上述的繁杂流程走一遍。

二、B机构模式,会是理想的分红模式吗?

“那么,有没有比较好的分红机制或者理想中的分红机制?”当“家办新智点”向陈景抛出这个问题时,他毫不犹豫地回答道,国内某VC机构B的分红模式可能是目前行业内一致公认做得比较好的。

B会在每一期的基金中,拿出30%投到即将Pre-IPO的公司中。待这些公司上市过了解禁期后,机构B会将其所拥有的为数不多的股份(一般约在5%内)卖掉。如此,B每年都能拿到解禁后的约几十亿的分红。

3年后,等到该机构募集下一期基金时,B便可以给LP分红到共30多亿的资金。此时LP的复投意愿也大。“这就形成了一个正向循环。”陈景说道。

但是这种正向的循环生态体系并非一朝一夕间就能建立起来的,还需具备一些前提条件,比如机构的成立时间需比较长;募资节奏和投资节奏都要把控好;不追求高回报,追求稳定的现金流;拥有稳定的LP结构,且LP都属于大型机构LP等。

“可能该机构的创始人在成立之初,就没想过把自己变成一个超额回报的机构,而是认为稳定可持续才是最重要的。”陈景表示,该机构主动放弃了一些“高回报”的诱惑,选择了制造业和医疗两个预期相对稳定的行业。

除了B,陈景认为,行业里的大部分基金都在追求高回报。

当然B之所以坚持这种分红机制,主要受益于其背后拥有一个稳定的大型机构LP结构,主要包括保险基金、社保基金以及一批成熟的机构投资者。

然而,并不是所有拥有大金主LP的机构都会像B这样,能做到几十年如一日的稳定,拒绝“高诱惑”,能很好地控制自己的投资节奏。

譬如,红杉、华平、黑石等。虽然它们背后都有大金主,且LP结构相对比较稳定。但由于这些LP都是非常成熟的专业基金管理者,在资产配置上也已经非常成熟。

在稳定的现金流领域,它们早已做好了配置,比如投资一些并购基金。因此它们投资红杉、黑石等就是希望其能为自己带来一些波动和惊喜,且它们也有承受这种波动和惊喜的能力。

但在陈景看来,国内的人民币LP一方面没有太专业的资产配置能力,也没有相应的专业资产配置历史。另一方面,国内也没那么多的多样化资产让它们去配置。

因此它们会根据自己的情况来做出相应的回报预期。比如,民营企业家喜欢博取高回报,而产业投资人,如保险资金、社保、银行理财子等则更喜欢稳定的回报。

未来,随着经济进入一个稳定和滞涨期,一级市场投资机会的减少,陈景预判,或许会有更多的PE基金会成为B这样不追求高回报,能有一个稳定的现金流,可以在资产上反复赚钱的机构。

三、他山之石

“家办新智点”了解到,在收益分配上,欧美实行的是一种瀑布式的收益分配体系(Distribution Waterfall)。

所谓的瀑布模式是一种在所投投资者之间分配资本收益或者投资回报的方法。

在私募股权有限合伙协议中,瀑布分配模式列出了利润分配的规则和方法。它的主要目标是与GP的激励相匹配,并为LP设计一种薪酬结构。分配系统也可以表示为一系列堆叠在一起的桶。

每个桶代表一个利润分配。当第一个桶装满时,利润将转移到第二个桶中,以此类推。这种分配结构在保护投资者利益的同时,也激励GP实现利益最大化。

分布瀑布的两种最常见形式是美国瀑布模型和欧洲瀑布模型。LP通常青睐欧洲瀑布模型,而GP更喜欢美国瀑布模型。

因为在欧洲的瀑布模式中,LP会获得优先回报权。分配收益在整体基金层面进行分配,每笔分红都反映了整体表现,而不是与某项投资挂钩。在LP收回他们的初始投资和优先回报中所欠的金额之前,基金经理不会获得任何利润。

其中,100%的财产现金流会按比例支付给LP,直到满足优先回报门槛并返还LP 100%的资金。在门槛之上,GP的收入份额会上升。这种结构在私募股权基金中很常见,其中投资者资本可能被部署到多项投资中。

从投资者的角度来看,欧洲模式的最大优势在于GP在投资者资本加上它们的优先回报被返还之前,不会获得任何利润。这种结构会促使基金经理为LP努力创造丰厚的回报。

但这种模式也有缺点。其缺点就是GP可能需要很多年才能返还投资者资本并实现利润份额。因此,基金经理可能会为了最大化短期利润,减少获得报酬所需的时间,而不是专注于创造长期价值。

而在美国的瀑布模式中,GP受益更多。该模型应用于每笔交易,而不是基金层面。其风险分散在每项投资上,并确保GP在LP收回其初始投资和优先回报之前获得更高份额的利润。

美国的瀑布模式解决了欧洲同行的主要弱点,即GP需要很长时间才能收到管理费。在它的瀑布结构中,GP有权收取管理费,无论是否已经完全返还投资者资本。

它更有利于规模较小的私募股权公司。因为这些公司即使在没有资源的前提下,也能收到管理费。同时,它也有利于投资者,避免了基金经理仅仅为了产生回报而出售资产。

但是它也有缺点。其缺点就是,尽管投资者未收回资本,但它却可能允许基金经理/GP先收取表现费,即使交易表现不佳。

这两种方法的区别,通常在于它们如何处理向GP和LP分配收入的时机和方式。但最终的结果是一致的。

在瀑布分配中,当最高的一层对所分配的利润量感到满意时,剩余的利润则可以分配给下面的层级。典型的层级有四层:

资本回报率(ROC)——投资者获得所有分配的100%,直到他们收到所有初始投资。这一级别的投资者无法获得收益,或弥补因花费的任何资金而造成的损失。从本质上讲,他们有权只取回他们在这一层投入的东西,仅此而已。

优先回报率(最低回报率)——这一层是分级瀑布模型的主要特征之一。当LP进行初始投资时,他们期望获得一定水平的回报,通常设定在8%~10%之间。

追赶条款——追赶条款对GP非常有利,它会将任何分配利益都给到GP。因此,GP会获得全部或大部分利润,直到达到一定的利润百分比。

附带权益(carry)——Carry代表提供给GP利润的一部分,无论其初始投资如何(通常为20%)。LP会从剩余利润中获得垫款(通常为 80%)。GP的工作是确保LP能收回他们的初始投资资金以及商定的优先回报。

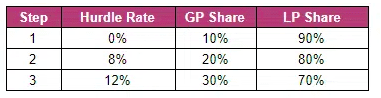

以上为典型的瀑布结构。其中GP贡献所需总股本的10%,LP贡献剩余的90%。

在这种结构中,当LP的收入在0%~8%之间时,现金流量分配是“按比例”进行的。这意味着GP和LP的股份分别与每一方最初出资的股份相同。

但是,如果LP的投资收益为8%,但低于12%,则现金流分配会发生变化。GP将获得20%的股份,LP获得80%的股份。这种额外的份额旨在激励GP为LP创造丰厚的回报。

在最后一步中,如果LP的收益超过12%,则现金流分配会再次发生变化,GP将获得30%的股份,LP获得70%的股份。

总之,瀑布分配决定了资产的收入和利润,以及如何在GP和LP之间分配利益。

本文来自微信公众号:家办新智点 (ID:foinsight),作者:foinsight