中国企业已进入“大航海时代”,纷纷走出国门,东南亚的印尼成了许多国内企业出海的第一站。

自2020年蜜雪冰城在印尼开第一家门店以来,到2023年,门店数量已达2300家,成为印尼最大的连锁店。除蜜雪冰城外,蒙牛旗下的冰淇淋企业艾雪以及伊利集团、元气森林、库迪咖啡等也纷纷“入局”印尼。

“中国消费品出海东南亚高潮的‘风暴’中心是印尼”,一位印尼总统大学国际关系学系副教授曾在接受媒体采访时表示。除快消外,印尼的其他行业也受到了投资者的青睐。

印尼出海投资有哪些机会?投资者需要注意哪些风险?今日,家办新智点带你揭秘。

一、世界上最大的隐形经济体

许多人不知道的是,默默无闻的印尼居然是世界上最大的隐形经济体。这是因为,其经济是由非正规经济活动、无法追踪的交易、无银行账户的商人以及完全不明确的因素驱动的。

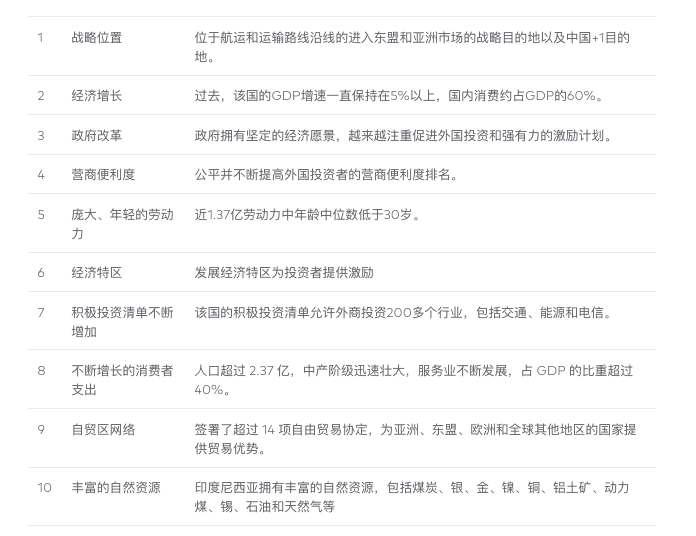

过去十年来,印尼经济每年稳定成长5%(新冠期间除外)。印尼央行预测,2024年增长率可望超过5.1%。

世界银行将印尼定位为“中上收入”国家之一,而印尼也雄心勃勃地给自己制定了一个目标:2045年成为高收入国家之一。

海外投行高盛则认为,到2075年,中国、印度、印度尼西亚、尼日利亚、巴基斯坦、埃及和巴西的GDP将会进入全球前10。

丰富的劳动力资源

印尼为东南亚最大的国家,人口2.76亿(截至2022年12月),世界第四人口大国。与迅速老龄化的中国相比,印尼的人口结构偏年轻:该国的中位年龄为29岁,20-65岁人口占比超60%,可为外国投资者提供庞大的劳动力资源。

相比之下,新加坡、马来西亚和泰国等国家正在经历人口老龄化。

另外,印尼的工资相当低,各地区之间存在很大差异。首都和最大城市雅加达特区的平均工资最高,为每月4,901,798印尼盾(316美元),日惹特区的最低为每月印尼盾1,981,782(128美元)。

与中国相比,这一最低工资仍具竞争力——上海每月平均工资为400美元,而广西每月平均工资为226美元。

消费需求旺盛

许多人认为,印尼是一个典型的亚洲“制造业出口国”,人口众多,劳动力丰富,自然资源丰富,是大宗商品出口国。事实上,印尼真正的增长引擎来自“国内消费”而非“出口”,来自“服务业”而非“制造业或资源”。

随着快速城市化的发展,印尼的经济正迅速转型。其中,中产阶层人口接近9000万,占人口总数的33%。在印尼,每年有700万人加入中产阶层大军,而这一群体的扩张是释放印尼经济发展潜力的关键。

另据visualcapitalist网站报道,中国和印度预计将是2024年全球中产阶级增加人数最多的两个国家,分别增加3300万和3100万中产阶段,位居全球第一和第二。

可以说,印尼消费阶层的增长速度很快速和强劲。

此外,印尼还是全球为数不多的万亿美元GDP俱乐部成员之一。据英国经济学人智库预计,2023年,印尼的人均GDP将达到5000美元,2027年将达到约6000美元。

另据科尔尼管理咨询公司公布的全球零售发展指数,2021年,印尼的零售销售额为6044万亿印尼盾(约合4070亿美元),占印尼35.6%的GDP,为东南亚最大的零售市场。

强有力的自由贸易

印尼作为自主市场和东南亚国家联盟(东盟)成员,与世界各国和地区签署并执行了多项自由贸易协定,包括(东盟)自由贸易区和区域全面经济伙伴关系、世界上最大的两个自由贸易区。

(东盟)自由贸易区(AFTA)于1992年签署,旨在成为帮助东盟成为全球市场生产基地的催化剂。根据协议,原产于东盟的货物适用0%-5%的关税。

作为东盟成员,它是该集团自由贸易区的一部分,并与澳大利亚、新西兰、中国、印度、日本和韩国签订了协议。印尼还与日本签订了双边经济伙伴关系协定 (EPA),并与巴基斯坦和欧洲自由贸易联盟(由冰岛、列支敦士登、挪威和瑞士组成)签订了自由贸易协定。此外,印尼还与澳大利亚批准了《印尼-澳大利亚全面经济伙伴关系协定》。

而区域全面经济伙伴关系(RCEP)自由贸易协定涵盖所有十个东盟国家以及澳大利亚、中国、日本、新西兰和韩国。它是全球最大的自贸区,覆盖全球约30%的国内产品和近三分之一的全球人口。

除了自由贸易协定外,印度尼西亚还拥有庞大的避免双重征税协定 (DTA) 网络,共有71个司法管辖区。该国与澳大利亚、新西兰、美国、加拿大、中国、印度和许多欧盟国家等签订了避免双重征税协定。

双重避税协定条约通过确定豁免或减少越南的应纳税额,有效消除双重征税。

投资领域

据印尼投资协调局(BKPM)记录,2020年第三季度(7月至9月)的投资实现额达209.0万亿印尼盾,外国投资(PMA)贡献了106.1万亿印尼盾(50.8%),而国内投资(PMDN)为102.9万亿印尼盾(49.2%)。

“疫情期间,据世界各调查机构发布的结果显示,全球外国直接投资(FDI)下降了30%~40%。然而,截至2020年第三季度,印尼的外商直接投资仅下降了5%,”BKPM主席Bahlil Lahadalia表示。

在2020年第三季度的投资者国家中,新加坡为投资额最大的来源国,达到25亿美元(33.8%),其次是中国内地11亿美元(14.9%)、日本9亿美元(12.2%)和荷兰5亿美元(6.7%)。

在投资者清单上,以下领域或可能存在着巨大的投资机会。

第一,数字技术。

数字技术将在印尼的医疗保健和制造业等关键行业的改革中发挥主导作用。谷歌、淡马锡控股和贝恩公司联合发布的2020年报告指出,到2025年,印尼的数字经济价值预计将达到1240亿美元,主要体现在电子商务、在线旅游、网约车和在线媒体行业。

在数字技术领域,目前印度尼西亚有超过2100家初创公司,仅次于美国、印度、英国和加拿大。

其中,在电子商务领域,印尼是东南亚最大、增长最快的互联网经济体。该国商品交易总额(GMV)以400亿美元位居全球第三,超过印度的380亿美元。

到2023年,将有超过2.15亿的印尼人接入互联网,其中10%参与在线购物。

印尼的互联网用户

为了充分利用这一增长潜力,印尼政府于2020年颁布了新的数字和电子商务税法。许多知名的外国电子商务平台如新加坡的Lazada和Shopee,以及最近合并的Tokopedia和Gojek,后者创建了印尼最大的数字服务公司,都受益于印尼庞大的消费市场优势。

第二,金融科技和贷款。

印尼的金融科技行业是东盟最具竞争力和活力的行业之一,拥有东南亚地区20%的金融科技公司。尽管该公司仍处于起步阶段,但预计未来五年将产生86亿美元的收入。

尽管印尼有超过300家金融科技公司运营,但外国投资者会发现该行业尚未发挥其潜力。由此,他们可以通过新的融资模式来撬动这一商机。

第三,电子钱包。

2020年,印尼的电子货币交易增长了173%,已成为印尼消费者不可或缺的一部分。预计该国将成为数字支付应用程序的下一个战场,因为印尼拥有许多对于采用数字支付系统至关重要的关键因素。

截至2022年,约有2.24亿人接入互联网,预计到2028年将增至2.7亿。此外,中产阶级目前占总人口的20%,是数字经济增长的关键群体。

虽然印尼的本土企业仍然占据市场主导地位,然而,对于电子钱包行业的外国投资者来说,他们必须提供以客户为中心的体验,让客户能够使用他们选择的本地支付方式(从手机银行到支付)进行支付。

第四,云技术和大数据分析。

印尼正在快速、大规模地拥抱云技术,并吸引了全球最大科技公司的投资。据波士顿咨询集团的一份报告显示,印尼的公共云市场预计复合年增长率为25%,到2023年将达到8亿美元。

目前,阿里巴巴相对于竞争对手谷歌、亚马逊网络服务(AWS)和微软已经获得了先发优势。

大数据管理将是印尼云技术行业未来最大化的关键。投资机会在于,与新加坡和马来西亚等其他邻国相比,印尼在互联网速度和电信基础设施方面仍落后一些,仍需要通过对该行业的投资来实现重大改善。

目前,印尼还未出现任何大型互联网公司,但这种情况似乎正在发生变化,日本软银和印度红杉资本已向在线市场网站Tokopedia投资了1亿美元。至少可以说,这是一个很大的赌注。

第五,电动汽车。

全球对化石燃料的放弃以及对推动绿色技术的关键矿物的需求不断增长,增强了印尼雄心。据标准普尔全球市场情报数据,2023年印度尼西亚的镍产量(电动汽车电池的关键组成部分)预计占全球的40.2%。此外,印尼也是最大的钴来源国之一。钴为电池的另一种重要原料。

据印尼投资部提供的报告,北马鲁古和苏拉威西中部等以生产镍和钴等资源而闻名的地区的投资大幅增加。这表明人们对这些地区采矿及相关行业的潜力抱有浓厚的兴趣和乐观态度。

截至2023年,印尼金属行业的外国投资已达533亿美元,其中大部分资金都流入了镍产业。而过去10年,在镍产业上,中国共投资了142亿美元。

其中,2018年,全球最大的镍生产商中国青山控股集团宣布在印尼投资7亿美元计划生产镍级电池,震惊镍界。此外,浙江华友钴业、洛钼集团和青山控股还联合成立了一家合资企业——华粤镍钴公司,已在苏拉威西岛建造了一座耗资16亿美元的工厂。2023年,Harita Nickel与宁波力勤矿业有限公司合作,成为印尼第一家将矿石加工成混合氢氧化物沉淀物或MHP的公司。

目前,印尼正从出口这些材料转向在国内生产电动汽车电池,这将进一步提振其经济并吸引外国直接投资到该国。而那些对其丰富的自然资源的增值产业的投资,包括可再生能源和农业,将尤为受到印尼的欢迎。

到目前为止,LG Energy Solution和韩国现代汽车等公司已成功实施其计划,开始在爪哇中部建立电动汽车电池工厂。此外,政府一直在努力吸引领先的电动汽车制造商特斯拉考虑在同一地区设立业务。

第六,基础设施。

自2014年以来,印尼共修建了16个新机场、18个新港口、2100公里的运营收费公路和36座新水坝。这些数字使印尼在世界IMD竞争力指数中的排名上升了10位(全球排名最高),从第44位上升到第34位。

其中,印尼的交通运输业是外国人最看好的投资领域之一。这是因为,一方面,印尼人的流动性很强,另一方面印尼对交通的高需求仍然缺乏合适的交通方式。这些交通机会包括铁路、巴士、地铁等陆路交通。

最有前途的是航空业务,因为印尼一直是航空公司增长最快的市场,但内部仍然缺乏航空公司竞争。更不用说印度尼西亚作为一个幅员辽阔的群岛国家,仍然有许多地方值得探索。

第七,石油天然气&可再生能源。

印尼的石油和天然气资源估计约为872.2亿桶,总储量为594.43吨,使该国成为石油和天然气行业有吸引力的投资目的地。从地质角度看,印尼仍有巨大的油气资源潜力。政府计划将石油产量维持在100万桶/日,这必将为上游油气行业提供巨大的投资机会。

现有勘探地点包括苏拉威西近海、努沙登加拉近海、哈马黑拉岛和马鲁古岛以及巴布亚近海岛屿周围的地点。

此外,印尼还是世界能源消费大国之一,目前已成为亚洲最大的温室气体排放国。鉴于其庞大的人口和广阔的地区,印尼仍然面临能源危机,特别是在偏远地区和爪哇以外地区。这可能是因为印尼仍然依赖煤炭、柴油、蒸汽等传统发电厂。

考虑到印尼是热带国家,并且拥有漫长的海岸线,有许多其他环保和可再生的选择,例如太阳能电池板厂和风车,这是非常合适的。目前,印尼还没有单一的太阳能和风车发电厂,因此在可再生能源领域有着很大的投资机会,这将有助于解决印尼现在和未来的能源危机。

此外,印尼在医疗领域也有着很大的投资机会。

据印尼联合健康工具和实验室称,印尼拥有超过222家医疗设备制造商,其中90%是中小企业。为了挖掘印尼健康产业的潜力,印尼卫生部邀请外国投资者进入卫生领域,以支持卫生领域特别是医疗器械产品的发展。

印尼的医药市场增长要高于其他东盟国家。目前,印尼约有208家制药公司,印尼药协此前数据称,全国医药行业销售额可能达到约49亿美元。

从贡献来看,跨国公司预计将占49亿美元的23%~24%左右。印尼制药业的市场份额估计约为世界市场份额的0.4%~0.5%,达到8000亿美元,人均医疗支出每年达108美元(2014年数字)。与此同时,印尼每年进口医疗设备达7.48亿美元,并有进口潜力17亿美元。

除此之外,在房地产领域,随着城市化进程的加快、人均收入的上升、大量的年轻劳动人口的增长,预计将推动印尼的住房需求,越来越多的投资者也在瞄准这一领域。

预计2024年印尼住宅房地产市场的规模预计为721.1亿美元,预计到2029年将达到1057.3亿美元,在预测期内(2024~2029 年)复合年增长率为7.95%。

挑战

有人认为,印尼是五个“脆弱”的新兴经济体之一。许多投资者被印尼吸引,主要原因之一是印尼有很多问题需要解决,而其中存在大量支持能够解决这些问题企业的机会。

这既是“机遇”,也是“挑战”,其中道路、港口、机场和发电机等重要基础设施的缺乏也阻碍了进一步的投资。虽然,在印尼近十年耗尽财政预算专注于基础设施之后,它仍然是投资的障碍。

能源和交通成本高昂,再加上投资回报期限递减,使得投资者们无法进一步投资。2022年,印尼外国直接投资(FDI)净流入仅占GDP的1.6%,远低于越南等东盟国家的GDP的4.4%和泰国的GDP的2.1%。

阻碍制造业投资和发展的另一个问题是生产率缺乏实质性提高。它包括劳动力市场问题、商业环境的不确定性以及经济改革政策的摇摆不定。

然而,影响最大的是印尼工人每小时的生产率,与中国、马来西亚和泰国等邻国相比较低。生产力低下的原因之一是用于教育、医疗保健和社会援助等人民发展的公共支出较低。

按名义价值计算,即使到2022年四舍五入达到700万亿卢比,这些部门的公共支出仅占GDP的3.5%。而亚洲新兴经济体平均将GDP的10%以上用于发展。

另外,自然灾害(地震、海啸、火山爆发和洪水等频发)以及汇率波动导致的通货膨胀风险等也是投资人投资印尼时需要考量的因素。

(《家办新智点》提醒:内容及观点仅供参考,不构成任何投资建议。)

本文来自微信公众号:家办新智点(ID:foinsight),作者:家办新智点