全球领先的私募基金管理公司之一KKR发布了《2023 Family Capital Survey:Loud and Clear》,通过对全球75名首席投资官(以下简称为“CIO”)进行的家办调查发现,他们计划在2024年增加(而不是减少)另类投资的敞口。

数据显示,2023年,家办将52%的投资组合投资于另类投资,高于2022年的42%。今年的CIO们最关注的是增加对私人信贷、基础设施和私募股权的投资。为了给这些投资提供资金,他们打算减少对公共股权和现金的配置。本文,家办新智点节选了该报告精华,希望对你有所帮助。

据悉,该报告直接调查了超过75名家族办公室CIO,其中美国CIO占比40%,欧洲、中东和非洲(EMEA)的CIO占比37%,亚洲和拉丁美洲的比例分别为11%和12%。

一、摘要

在全球资本市场活动创历史新低之际,许多配置者最近一直处于观望状态,尤其是在私人投资方面。然而,报告调研家办CIO后发现并非如此。许多参与今年家办调查的CIO表示,他们计划在2024年增加(而不是减少)另类投资的敞口。

重要的是,今年家办CIO们最关注的是增加对私人信贷、基础设施和私募股权的投资。为给这些投资提供资金,家办们计划减少公共股权和现金的投资。

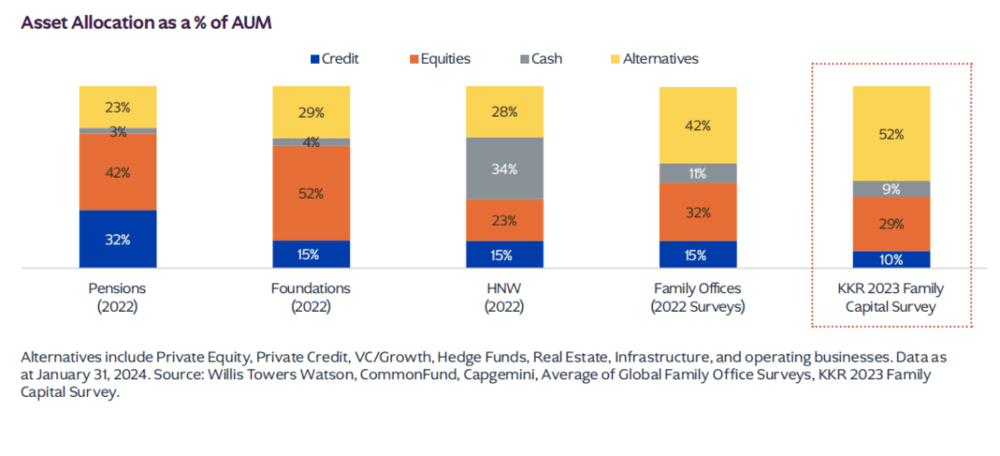

*资产配置占AUM的百分比

调研显示,许多家办正处于增长模式,正在增加投资、风险管理和产品专业知识。而在自身不具备深度认知的领域中,家办则寻求与GP合作。

从战略的角度来看,家办致力于利用长期专注和运营专长来建立自身的竞争优势。一个值得关注的现象是,成立时间较长、成熟的家办与“较年轻”的家办之间存在显着差异:成熟的家办在很大程度上倾向于私募股权等另类投资,年轻的家办们在全球资产配置上处于探索阶段。

“鉴于许多其他投资者需要流动性,而我们不需要,现在是进攻的有趣时机。例如,我们特别热衷于直投过去拥有业务的领域。”一位家办CIO表示。

二、九大趋势

1. 增加另类投资的敞口

调研显示,家办投资组合中使用更多另类投资的趋势保持不变,平均资产中有52%分配给另类投资,比2020年增加了200个基点。值得注意的是,本次参与调研的家办CIO可能对另类投资的份额存在偏好,一些机构预计家办投资另类投资平均份额在40%~50%。

然而,根据对CIO意图的调查显示,在未来几年中,随着家办减少对于公共股票和现金的投资,家办对于另类投资的配置比例会进一步上升数百个基点。

2. 现金头寸仍然很高

当前,家办的现金头寸仍然相当高,为9%。其中,“完全规模化”的家办(即五年前或五年前成立的家办)的平均现金头寸略低,约为6%。

当前,许多配置者都持有巨额现金,其中近四分之一的受访CIO持有10%或更多现金。但有趣的是,这一总数实际上低于2020年,当时45%的受访者在其投资组合中持有10%或更多现金。虽然一些家办保留了较高的储备金,为短期债务甚至其运营业务提供压舱石,但该报告认为一些家办等待“完美的投资”太久了。

3. 增加对实物资产的投资

家办在另类投资中,投资的资产类别更加多元。在过去几年中,家办更加重视将实物资产(实物资产定义为房地产股权和信贷、个人房地产、大宗商品、基础设施以及木材/艺术品等其他实物资产)作为通胀保护的来源。

数据显示,家办投资实物资产在2023年跃升了200多个基点,达到总资产的15%,而2020年为13%,2017年仅为11%。

自2017年以来,家办对冲基金配置的减少,以及决定放缓对新私募股权基金的配置,为这一资产配置轮换提供了资金。

4. 2024家办计划增加对私人信贷的投资

就2024年的投资意向而言,调查显示,CIO们计划将更多资金分配给私人信贷(第一选择)、基础设施(第二选择)和私募股权(第三选择)。另一方面,CIO们打算清算现金和上市股票来为这些新头寸提供资金。

5. 重新审视私募股权的投资

CIO们现在正在重新审视他们是否在错误的时间退出了私募股权投资。在某些情况下,家办转向实物资产(自报告上次调查以来总计上涨200个基点至15%)和风险投资(同期从5%上涨200个基点至7%),部分资金来自私募股权的回调。总而言之,家办对于PE的配置从2020年的22%降至2023年的19%。

调研表示,一个潜在的风险是,一些投资者可能在错误的时间撤回了对私募股权的投资。事实上,在资本市场错位(如美联储开始加息以来所经历的)期间部署的PE年份一直是历史上表现最好的。

当前许多投资者现在开始反对这一趋势,25%的受访家办CIO们计划在2024年增加对私募股权的配置。报告指出,在2024~2025年期间,私募股权市场已经触底并将继续走高。

6. 对冲基金配置稳定在较低水平

近年来,家办投资对冲基金的份额已稳定在资产管理规模的6%左右,与2017年该机构首次进行家办调查时水平的一半。

尽管疫情后的环境给对冲基金构成了挑战,许多家办CIO表示,对冲基金的税收效率低下导致家办将资产重新配置到其他领域。但一些受访者表示,对冲基金是结构性信贷的引人注目的工具,可以发挥特定的宏观主题,或在某些情况下使家办的整体投资组合多样化。

7. 投资主题

许多家办CIO表示,他们正在逆潮流寻找基于价值的私人市场机会。例如,一些大型家办正在增加对石油和天然气投资机会的权重。

家办对这一领域的公共股票和私人投资都很感兴趣,相信包括某些养老金和捐赠基金在内的传统配置者,出于环境和治理考虑而退出资产类别时,正在创造一个巨大的机会,使得家办能够以非常合理的估值购买。许多CIO表示,尽管他们相信脱碳并关注气候变化,但能源转型将是“一场马拉松,而不是短跑,因为至少在未来20年将需要这些资产。”

在工业领域也发生了类似的故事,特别是一些公司可能需要更多资本来发展的情况下。一位聪明的CIO专注于在增长之外的“不太性感”领域寻找机会,包括中低端市场公司,这些公司因难以筹集资金而不得不削减自身的估值期望。

目前一些CIO感觉对房地产的投资有些过度,因此他们正在寻求减持一些头寸,特别是开发项目以及在2025~2026年期间具有重大再融资风险的项目。

家办对包括对数据中心、物流和仓库等特定房地产部门进行更专门的部署,以捕捉疫情后重要的投资主题。

8. 地缘政治成为家办最关心的问题

地缘政治正在超越通货膨胀,成为家办CIO们最关心的问题。在接受调查家办中,超过40%的受访者认为地缘政治是当今最重要的风险因素,而大约25%的受访者更关注通胀(有趣的是,在美国家办中,观点的分歧更为均匀)。其中,美国以外的家办往往对地缘政治紧张局势有更高的认识。

9. 不同家办之间的资产配置差异

不同类型

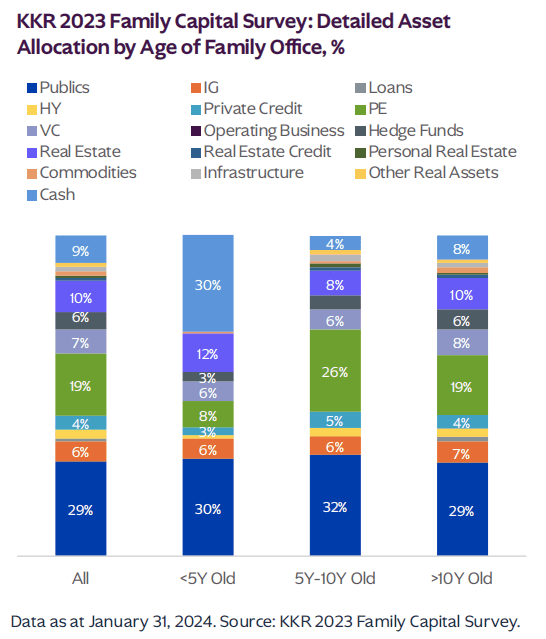

调研显示,年轻的家办与成立多年且已规模化的家办之间的资产配置存在明显分歧。例如,在投资对冲基金方面,较老的家办和较年轻的家办之间存在约300个基点的差异。

其中,最大的差异表现在私募股权领域,历史较悠久的家办持有私募股权的比例为19%~26%,而成立不到5年的家办仅持有8%。

尽管无论家办成立时间如何,在房地产股权配置则相似,约为8%~12%,但较成熟的家办与成立不足5年的家办在大宗商品、其他实物资产和基础设施等策略上存在400个基点的差异。

*不同年龄的家办之间的资产配置差异

不同地域

调研显示,家办对于区域偏好很大。从地区角度来看,家办的资产配置方式存在一些明显差异,值得投资者关注。

首先,与地区同行相比,北美的家办往往对公共股票和风险投资的指数过高,而对私募股权的指数偏低。总而言之,美国家办平均将其资产管理规模的33%投资于公共股票,而拉丁美洲为32%,亚洲为29%,欧洲、中东和非洲为25%。

在传统私募股权方面,亚洲、欧洲、中东和非洲和拉美家办将约20%~25%的资产管理规模分配给私募股权,而美国家办在此策略中仅持有其资产管理规模的12%。然而,调查意向显示,美国许多CIO打算在2024年再次提高他们对于私募股权的配置。

在欧洲、中东和非洲地区的家办是私募股权最活跃的投资者。欧洲家办25%投资PE。他们还着眼于更长期的目标,为了增持私募股权,欧洲家办选择减持公共股票。

三、亚洲家办最新资产配置趋势

本次报告重点调研了亚洲地区家办的资产配置情况。

报告发现,亚洲家办在资产配置方面的的独特之处在于,平均而言家办在实物资产(尤其是房地产)中占有更大的份额。事实上,亚洲家办的实物资产占资产管理规模的27%,比北美、欧洲、中东和非洲或拉丁美洲家办高出1000个基点以上。重要的是,亚洲家办资产配置的绝大多数风险来自房地产。

事实上,基础设施领域目前占亚洲家办资产管理规模的比例还不到百分之一。总而言之,亚洲的房地产配置率为21%,而欧洲、中东和非洲地区为12%,美国为11%,拉美地区仅为7%。调研表明,鉴于利率的结构性下降可能已经结束,他们希望减少房地产头寸。

一个值得注意的是,亚洲CIO在内的各个地区都强烈希望增加对其他实物资产(尤其是基础设施)的投资。

最后,值得注意的是,相对于其他地区的CIO,亚洲家办倾向于减持现金。数据显示,现金仅占亚洲家办资产管理规模的3%左右,而其他地区的家办平均配置现金为10%或更多。

部分原因可能是日本等国家的现金回报率较低,实际上,与世界其他地区相比,亚洲的CIO在需要现金时确实更依赖流动性证券,尤其是固定收益。75%的亚洲受访CIO还可以获得信贷额度来管理流动性需求。就国家而言,CIO们建议增加对日本、韩国和印度的配置。

(内容及观点仅供参考,不构成任何投资建议。)

本文来自微信公众号:家办新智点 (ID:foinsight),作者:foinsight