本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:Dedee,题图来自:视觉中国

2022年,中国新能源汽车出口112万台,同比增长90%,主要出口地为欧洲和亚洲。其中,东盟市场销量在下半年持续走高。

目前,东盟总人口规模超过6.6亿,坐拥全球9%的人口红利;2021年汽车销量达到279万台,销量占比看似不足3.5%,是世界第七大汽车消费市场。整个东盟是亚洲第三大经济体和世界第六大经济体。

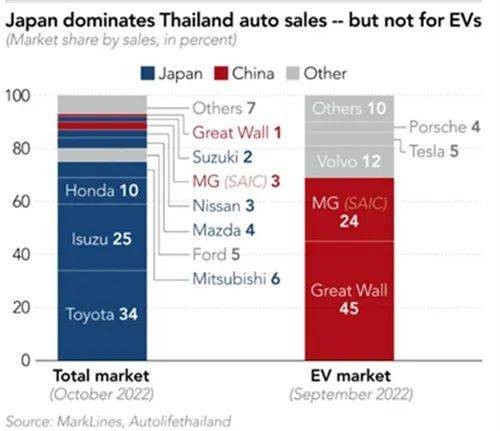

半个多世纪以来,日系车企们长期霸占着东盟80%的市场份额。或许,是时候选出新的汽车制造话事人了。

横看竖看的,对于不少的中国品牌而言,这个饼有些小不够吃,但俗话说得好“苍蝇腿上的肉也是肉”,且东盟无疑是中国出海欧美的完美跳板或过渡。

而且!东盟34%的人口由15岁至34岁的年轻人组成,青年人口占比在东盟历史上达到最高水平,人口红利优势突出,不仅可以为外向型经济提供充足的劳动力,还将不断拥有更多的潜在消费者。

2020年新冠疫情初期,东南亚那块儿掌机直接卖到飞起。无数年轻人被憋在家里疯狂玩电子游戏,导致当地相关产业订单飙升,芯片等零部件完全供不上。

如今,不少年轻消费者将目光转向了新能源车。

他们多将这些具有全新概念、全新科技外加超大电子屏的电动车看做一个大手机,或是一个巨大的游戏机。买车的不一定是最有钱的,但一定是有开放心态,愿意拥抱前沿科技的年轻人群。

今天就来稍微聊聊,目前一些东盟国家的电动车现状,以及中国品牌在那里卷成啥样了。

一

第一个要说的肯定是泰国。

这个老牌造车大国,其实一直以来都对中国生产出口去的新能源车采取一定的防护措施,比如较高的关税外加没啥补贴,来帮助本土制造获得更高的竞争可能性。

可饶是如此,据乘联会发布的2022年累计新能源车出口国数量显示,中国总计向泰国出口了79,420辆新能源车,在去年的新能源累计出海榜上排名第三,数量略低于英国和比利时,相比2021年增速达到96%。

而在瑞银今年1月发布的2023年中国汽车行业展望上,中国汽车行业研究主管巩旻特别提到目前中国新能源品牌在泰国的现状,那真是秦始皇拉着陈睿照镜子——双赢的平方。

尤其是已经融入本土制造的中国品牌。

泰国能源部和曼谷Kasikorn研究中心数据显示:2022年前9个月,当地售出的13,298辆电动汽车中,中国制造商约占销量的80%。

尤其是长城和比亚迪。

前者截至2022年11月,已在泰国销售出11,796辆电动汽车。而根据当地相关机构预测,去年泰国电动汽车销量为6.36万辆左右,于当地电动车市场的地位不言而喻。其中,好猫系列常年位居泰国电动车销量榜第一位,在2022年前9个月,一度占据了当地电动车销量45%的份额。

据了解,好猫等中国品牌电动车的泰国受众,多是都市年轻中产。

常驻泰国呵叻府的女教师Wimonsiri Boonyopakorn表示,自己的丈夫最近去曼谷工作,她决定买一辆车,方便周末跑上近300公里去看丈夫。最终看上了长城好猫,原因也颇为简单:里程够用,价格便宜。

在泰国,好猫除却政府补助的4000美元后,售价依旧远高于国内,达到763000泰铢(相当于22000美元),但报价远低于当地市面上的大部分主流燃油轿车。而且相比丰田bZ4X(零售价约为53000美元)和特斯拉Model 3(零售价约51000美元)等美日电动车,同样便宜太多。

而为了继续保持泰国市场的领先地位,长城不仅在曼谷建成了品牌在海外的首座光储充一体超级充电站,还计划在泰国的投资翻倍,将罗勇府工厂打造成品牌在东盟的电动汽车生产中心,并于2023年在当地推出四款新电动汽车,而到2030年将泰国快充站的数量增加到1.2万个。

后者虽然入泰较晚,直到去年9月才宣布签约泰国工业地产开发商WHA,开始投建品牌在东南亚地区的首家电动车工厂。据了解,这家工厂位于湾东海岸的罗勇府,占地约1平方公里,计划是2024年开始生产电动汽车,年产能15万辆。主要销往东南亚和欧洲。

卖方WHA表示,这是公司25年来的最大交易,也是2022年泰国get的最大一笔投资项目。这一动作甚至让JETRO大阪(日本贸易振兴机构) 都肝颤了,表示比亚迪已经取代日本的任何一家车企,成为泰国最大的直接投资外商。

紧挨着就在11月1日上市了ATTO 3(即元PLUS)的长续航版和标准续航版两款车型。截至去年12月12日,ATTO 3已经获得了10,305张订单。

而让巩旻印象最直接且深刻的,是比亚迪在泰国不遗余力的宣传攻势。尤其是ATTO 3的巨幅户外广告,在不少城市街头不能说是星星之火吧,也称得上是铺天盖地。

除了长城和比亚迪,2017年进入泰国的上汽集团MG也打下了不小的江山。当年上汽集团投资打造的泰国春武里府新工厂总投资逾10亿美金、年产10万辆,这两年也已成为品牌全球年轻化市场的重要制造基地。

2021年时,MG在泰国的市场占有率一度达到8.2%,位列当地汽车品牌第四位,一举超过了在泰经营超过半个世纪的某些日系品牌,MG ZS更是在前年拿下了泰国小型SUV细分市场的销冠。

到了2022年,MG新能源车的销量,也占到了泰国新能源车总销量的24%。

造车新势力方面,目前首个登陆泰国的品牌是哪吒,去年推出了哪吒V电动车右舵版,当地售价折合人民币约15万元。还有就是啥都想代工的富士康,在去年6月和泰国国家石油集团(PTT)成立了生产纯电动汽车的合资厂Horizon Plus,计划投资约370亿泰铢(10亿美元),目前已经破土动工,预计于2024年完工。

总得来说,近几年泰国对电动车产业可谓是“旱苗盼春雨”一般饥渴。一方面颁布多项鼓励电动汽车消费的优惠措施,另一方面通过关税减免、政府奖励等优惠政策,吸引大批新能源车企投资建厂。

之所以会对中国品牌如此优待——毕竟泰国政府的目标是成为“东南亚第一大电动汽车制造出口中心”,未来几年吸引4000亿泰铢的投资,到2030年国内电动汽车年产量要达到75万辆,占到泰国汽车总产量的30%。

而要想达到既定目标,快速完成产业升级转型,继续依靠保守的日系品牌,显然是不可能做到的。

二

之后是菲律宾。

想不到吧。

去年乘联会新能源累计出海榜上,菲律宾排名第四,达到68,666辆,紧挨着泰国。但其同比增量达到471%,称得上是东盟赛高全球第二,连老大泰国都要靠边站。

能够拥有如此亮眼成绩的最主要原因是,菲律宾的机动车和电动汽车市场本来就小:去年1-11月的机动车销量为315,337辆。

而去年泰国和印尼的年销量分别是188万辆和101万辆。菲律宾仅为后两者的五分之一和三分之一。而另据该国政府较早前数据显示,当地注册的500多万辆汽车中,电动车只有9,000辆,连千分之二都勉强,且大部分是乘用车,拥有者也多为该国的超富人群。

因此,其新能源车产业明显属于萌芽初始阶段,可谓是“船小好调头,船大好……顶浪”的典型。

自去年11月底开始,菲律宾新总统小马科斯直接领导的一个跨部门小组批准取消电动汽车关税,规定未来五年将乘用车、客车、载货汽车、摩托车和自行车等电动汽车及电动汽车零部件的最惠国关税降至零。

在此之前,菲律宾上述车辆的进口关税在5%~30%之间。而消费者购买一辆电动汽车需要2.1万~4.9万美元,远高于传统汽车。

小马科斯此举,直接给菲律宾的新能源汽车市场挣下了一大片江山,更让不少中国新能源品牌蜂拥而至。

首先就是比亚迪。

2021年就有当地华人表示,菲律宾的比亚迪4S店里基本上是看不到新车,尤其是唐、汉这样的新款车,属于期货需要提前预定。而在国内属于妥妥过季抛货的S6都有大把人要。

此外,今年1月,该国的投资委员会有消息称比亚迪还计划在菲律宾寻找厂房地块,以组装电动汽车。

长城汽车则在去年底选择与当地SQ集团旗下的汇鸿汽车合作,共同开拓菲律宾市场,并明确了未来主攻产品路线为SUV和皮卡等车型。

另据菲律宾投资委员会透露:就在不久之前,一家中国的电动汽车公司向菲律宾的财政激励审查委员会注册了价值250亿披索(约31.1亿元人民币)的三个项目,涉及电动汽车租赁、充电站建设以及启动全电动汽车运输网络车辆服务。

该公司计划向菲律宾出口20,000辆电动汽车,其中租赁业务和网约车各10,000辆,外加1,000 个充电站。以“创建一个电动汽车生态系统”。

目前,这家公司已具备获得菲战略投资优先计划二级财政激励的资格,未来相关基建和运营还将有相应的税收优惠。

三

东盟另一片重要的造车山头——印尼。

目前是将电动补贴作为主打,旨在到2030年将当地电动汽车的销量提高三倍,也在大力引入电动车制造商在当地投资,以实现足够多的端到端一条龙本土化电动汽车供应链。

作为一艘大船,目前印尼对于海外进来的新能源车,是和泰国相同的态度,而对在当地建厂生产的海外品牌,只要做得够地道,印尼市场还是有相当空间的。

比如我们最熟悉的上汽通用五菱。

据了解,五菱是在2015年进入印尼西爪哇省,投资7亿美元,经过20多个月建成了如今占地60万公顷,年产15万辆的印尼五菱主机厂和供应商园区,并在2017年7月,生产出第一辆印尼产五菱汽车。

自此,中国人最熟悉的人民汽车品牌成功地将“五菱魂”带入印尼,成为了“印尼人民的五菱”——比如发现印尼消费者习惯于通过信贷方式购车,就在2019年开了一家五菱多元金融公司啥的;再比如银标海外市场首款SUV车型Almaz RS,搭载了印尼语的语音交互系统“WIND”等等。

数据显示:2021年,印尼五菱由于Almaz RS的成功发布,销量达到了25,564辆,在印尼汽车市场排名第六名,市场份额约为2.9%;而Almaz RS也成为了当年印尼细分市场榜首。而2022年8月,五菱新能源首款全球车Air ev在印尼上市,1个月的时间就拿到了2500个订单,而提车排队时间2个月以上。

由此可见,作为全球第四人口大国和东盟创始国之一,印尼的新能源车市场是有着极大发展空间的,尤其是在当地生产电动车的厂商——目前,印尼政府是计划为每辆在当地生产的电动汽车提供最高8,000万印尼卢比(约合5,130美元)的补贴,每辆混合动力电动汽车提供约4,000万印尼卢比的补贴。

四

再来说说东盟中低调而不可忽视的马来西亚。

它其实不仅仅是全球半导体产品第七大出口国,是全球工业供应商心中的“芯片封测重镇”,占据了整个东盟芯片封测业务的半壁江山,更是东南亚区域内唯一一个拥有完全自主国产汽车品牌的国家,还是两家,分别是宝腾和Perodua——直到2017年越南VinFast成立,其唯一性才被打破。

而且,2011年宝腾汽车就已经研发出8款新能源汽车,3款纯电动、5款为增程式,并于2013年正式投放市场。Perodua的新能源汽车制造链条则十分完整,很早就已经能够实现90%以上的零部件当地生产。

在很长一段时间里,宝腾和Perodua代表着东盟地区赛高的新能源汽车较高水平。只可惜车造出来了,配套设施没跟上,比如供电系统陈旧,充电站稀少,汽车电池损耗度大等因素,使得这十年间,当地媒体对电动汽车普及化已进行无数次探讨和报道,却依旧鲜少在路上见到活的电动汽车。

直到2017年,吉利以2.7亿元现金和价值4.63亿元吉利品牌使用权,获得了宝腾49.9%股权后,携手宝腾母公司DRB,开始在马来西亚打造产研一体的汽车生产基地。

吉利这一招任谁看来都是非常高明的,因为它不仅获得了马来西亚政府对于当地本土企业所提供的政策优惠,及路特斯51%的控股权外,还巧妙规避了一直阻挡中国品牌进军东南亚市场最大的障碍——高达30%的进口关税。

收购宝腾之后,吉利正式以马来西亚为据点,慢慢撬开拥有6亿人口的东盟大门。比如2018年推出了首款电动汽车宝腾X70,市场反响极佳:49天的预定期内订单量突破1万辆,月销量超过3,000辆。而据“吉利控股集团”微信公众号消息:宝腾汽车2022年的累计销量为141,432辆,同比增长23.3%,创造了自2013年以来的最好市场表现。

但以上销量成绩,大部分依旧归属于燃油车。

这也的确愁坏了马来西亚政府。目前他们在东盟的电动汽车税收减免措施可谓是最优渥的——2023年12月31日以前,免除100%电动汽车进口税和消费税、以及电动汽车整车进口(CBU)免道路税。在2025年12月31日前,免征组装进口电动汽车(CKD)100%的销售税。

如今在大马街头,最常看到的电动车依旧以商用为主。比如同样是在2017年,比亚迪将纯电动大巴K9出口到马来西亚,并在首都吉隆坡投入运营。

还有上汽大通。悄无声息地在马来西亚设立了制造基地,生产V80、G10等系列,覆盖了宽体及窄体轻型客车、轻型卡车、特种改装车等领域,相当受当地居民的喜爱。

电动乘用车方面么又双叒叕是比亚迪,在去年12月紧接着泰国,推出了Atto 3。且到2023年,比亚迪还将联合马来西亚森那美,在当地建立20个汽车展厅;而到2024年前建立40个汽车展厅——反正不收税。

长安汽车则是两手抓两手都硬。

先是2019年开始与Fieldman Sdn Bhd旗下子公司Fieldman EV接触并签署汽车出口协议,将长安整装电动汽车带到马来西亚市场。2年后成功的将Eado(逸动)EV460电动车型出口到马来西亚及东南亚地区。而在Eado(逸动)EV460电动车入马的同时,长安汽车决定投资10亿林吉特(约合15.28亿元人民币),授权Fieldman EV在马来西亚马六甲州设立首个电动车组装厂。

当然去年在马来西亚的中国赢家——还是长城欧拉好猫。12月初,在大马上市不足一月的好猫,斩获了马来西亚2022年度汽车颁奖盛典的“2022年最受期待新车”大奖。

五

最后来稍微说一下越南和老挝。

虽然大家都对越南的起飞有目共睹,尤其是VinFast的崛起。但事实上,越南的现代化与工业化程度,还是和上面几个东盟老哥不在一个等级。

目前知道的是,比亚迪似乎准备冲了。

1月13日据路透社报道,比亚迪计划在越南北部投资2.5亿美元,建厂生产汽车零部件,方便将来向在泰国建造的装配厂出口,以加深其在东南亚的供应链。目前还处于选址谈判阶段,大约需要80公顷的工业用地。快的话或在2023年中开始。

有些造车新势力们则是前往老挝进行扶电攻坚战。

尤其是在国内基本没声息的踝部新势力爱驰汽车,就是去老挝发布了右舵版的电动新车,还开始在当地建设充电网络。

而且爱驰还发现,老挝人最关注的点是——空调制冷能力。他们的技术人员通过后台数据发现,不少老挝用户在试驾时,经常会进行连续、多频次地降低空调温度的操作。为此,爱驰汽车对进入东盟的右舵电动车做了空调系统的专门设计,强化了制冷效果。

哪吒也有电动车产品在那里上市,并进入缅甸市场。

六

最后,一些零部件企业也在不断加入“东盟全家桶”。比如国轩高科、亿纬锂能、宁德时代、蔚蓝锂芯等,都已经宣布在东南亚建厂。

据了解,国轩高科不仅与泰国PTT集团旗下Nuovo Plus合资成立泰国新国轩有限公司,计划于泰国东部经济走廊地区建设锂离子动力电池的Pack生产线,预计2023年第四季度投产;还与越南的VinES在河静省合作建设电池工厂,预计该工厂一期规划年产能5GWh,预计2023年末投产。

动作不断地还有宁德时代。去年5月与泰国Arun Plus有限公司签署战略合作备忘录,旨在东盟地区就电池相关业务开展合作,进一步增强双方在电池行业的竞争优势;旗下控股子公司广东邦普下属公司普勤时代与印尼PT AnekaTambang(ANTAM)和PT Industri Baterai Indonesia(IBI)签署三方协议,共同打造包括镍矿开采和冶炼、电池材料、电池制造和电池回收等在内的动力电池产业链项目。

亿纬锂能则是在“芯片封测重镇”马来西亚投资了圆柱锂电池制造项目,金额约4.22亿美元,以生产圆柱形锂离子电动工具、两轮车和清洁工具电池系列产品。

是的,无论如何,未来可期。

本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:Dedee