本文来自微信公众号:autocarweekly(ID:autocarweekly),作者:HooKnows,题图来自:视觉中国

原文发布于2021年07月09日,重发于2023年2月3日,稍作删编。今日,特斯拉在多个市场宣布降价后,台湾地区市场也跟进调降,其中Model Y 高性能版降幅最大,调降22万至237.99万元。

“透明”的两面性

区别于传统车企,特斯拉一贯奉行直营店销售、透明定价。这个“透明”可以理解为两方面:一是对于进口车,特斯拉公示车价中的运费、税费等各组成部分,“一分不多赚”;二是直营店按指导价销售,一口价,不加价也没折扣。

说出来你可能不信。正是这个非常互联网、非常21世纪、非常政治正确的“标多少是多少”导致了车价注定会不定期突变,而无法预知的价格调整引来了“拉横幅维权”。

先回忆一下古典4S店模式,为什么那么多年几乎没听4S店闹过降价维权。

每个消费者获得的成交价,是他与4S店销售人员单独协商而定。车价完全不透明:你既不知道自己是否拿到了可能的最低价,也不知道其他消费者的成交价是更高还是更低。不同地区、不同4S店、不同销售人员之间,同款车型的优惠幅度也很可能不同。

于是对于单个消费者而言,需要“凭本事打听别人的价格”,然后“凭本事谈自己的价格”——这催生了一批汽车垂直网站的车主真实成交价数据服务(但依然不足以完全消除这种不透明)。

在这种价格不透明下,指导价真的仅仅起到了“指导”作用,七折八折优惠在今天的市场上司空见惯。于是,车企可以通过管控渠道的优惠幅度,来调整实际成交价的高低。

新车上市时产品竞争力一定是最强的,之后数年竞争力逐渐变弱。所以往往是:新车上市时收紧优惠不放,随着时间推移慢慢放开折扣,实际成交价渐渐走低,直至产品更新迭代。

这样做的好处很明显:一款车型在时间维度上的销量分布趋于平均,不会出现刚上市时每月1万辆,几年后就只剩下每月可能1千辆(通常,通常不会)。较为稳定的销量,是公司经营、供应链、销售网维护所需要的。

但——和通常印象中相反——这种“不透明”对消费者并非全是坏事。

分摊下的风险

对单个消费者而言,价格在纵向(个人议价能力)、横向(他人成交价)、空间(不同地域/4S店)维度上都非常不透明。绝大多数消费者的实际成交价,并非客观上可以成交的最低价,二者之间的差值构成了4S店等渠道方的超额收益,即经济学中所谓的“生产者剩余”。

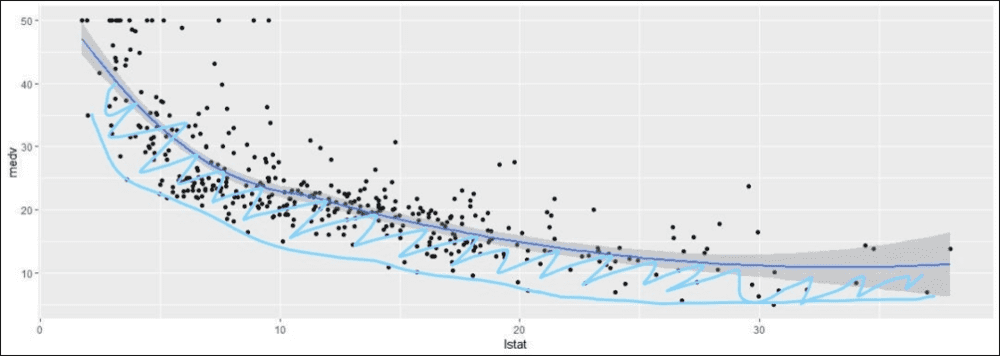

随便找了张形状类似的图,把横坐标看作时间、纵坐标看作成交价,每个点是一次成交,成交价整体上随时间推移逐渐走低。深蓝线为所有成交价点阵的线性回归,浅蓝色线为每一时间的最低成交价,那么两条线中间夹着的面积,即生产者获得的超额收益。

——大家本来可以都沿着浅蓝色线的最低价购车,让渠道/厂商挣最少的钱,但因为价格是不透明的,最终大家相当于是沿着深蓝色的那条线一次次成交。

好的一面呢?尽管极少有人能以最低价成交,但所有人都不大可能偏离蓝线上方太远,每个人可能多付出的金额始终有限度。假如市场最低成交价是85折,你也许只拿到了87折——但以95折甚至原价购买的可能性很小。

没有意外的话,你也不会遇到刚买就大幅降价的情况,因为一个个成交价构成的价格趋势是连续而交错的。同一时刻的最低价,也需要消费者个人的经验、能力和精力,并非唾手可得。所以即便得知自己的成交价并非一个低价,消费者多半也不会有很大不满。

销售/厂商可以获得超额收益,而消费者们多花钱的风险是均匀分摊的,每个人都至少能保证自己任何时候购车都不吃大亏,这是4S模式的优点。缺点当然是,大家合在一起多给4S店贡献了不少。

成交价-性价比剪刀差

再来看价格固定的指导价销售模式。

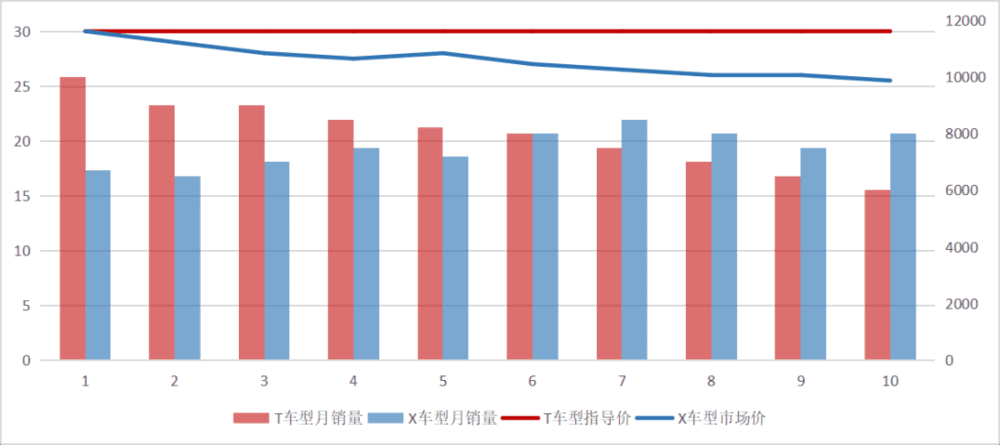

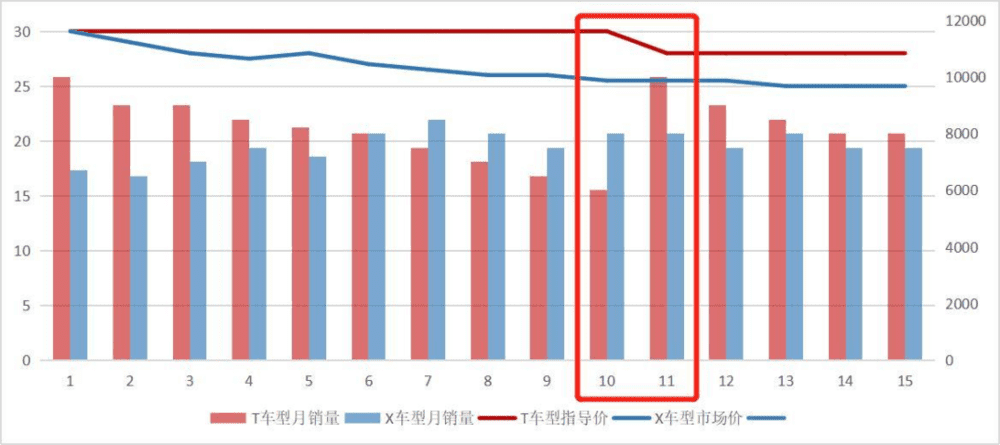

假设两款车型,T车型严格按指导价售卖;X车型通过4S店给予终端折扣,不同时期的价格随优惠幅度波动。

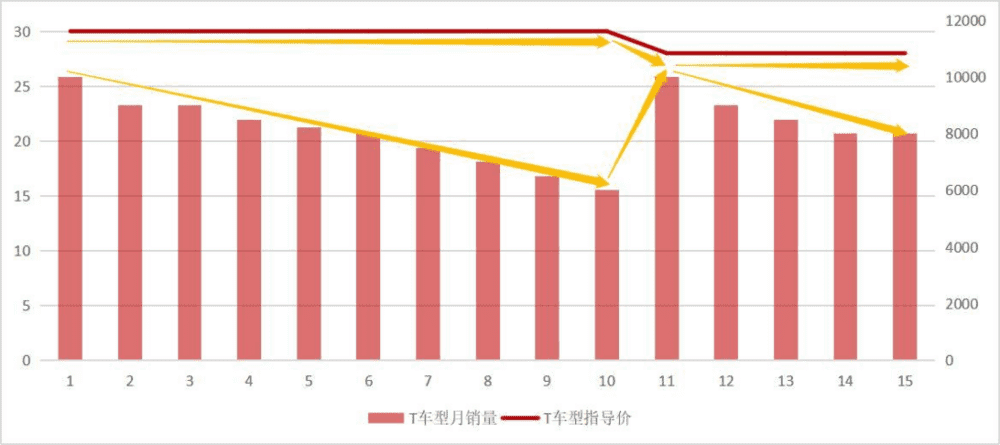

直营店+指导价模式的T车型,它的实际市场价就是指导价,始终不变(在官方调价之前)。上市第一天作为新车型的价格是30万元,上市一年后还是30万元——这显然不符合市场期待。于是T车型的销量理应逐月下滑。

4S店+折扣模式的X车型,它的实际市场价水平(同一时期所有成交均价)取决于厂商调控下的折扣幅度。上市之初通常按指导价卖,随着时间推移折扣增大。于是X车型维持着相对稳定、平均的月销量。

当时间推移,T车型感受到竞争力不足、销量下滑时,官方突然宣布降价,T车型销量会随着性价比提高而陡然增加——伴随着刚刚购车新车主们的强烈不满,然后又是重复之前的过程。

而X车型,由于市场价一直随着竞争力降低而缓慢下降,于是可在更新迭代前的长时间保持相对稳定的销量。等到迭代升级,新车型又会恢复到零折扣、低折扣,所以刚刚以高折扣购买老车型的用户也不会感到多少不适。

一个基本的客观规律:大体上,任何产品的市场竞争力都不可能不随着时间推移而降低(哪怕你是百达翡丽)。对于厂商按固定指导价销售的模式,要让车价始终匹配当前竞争力、保持性价比,就要让车价随时间推移而渐渐降低(或者随时间推移而增配,二者是等效的)。

这显然是不现实的。不论厂商还是消费者,还没人能接受车一天一个价(即便这个价是线性降低的)。作为厂商也不可能以这种方式,“默认”自己产品竞争力在下降——尽管这是个不以任何人意志为转移的客观规律,但任何一家厂商也不会以官方身份予以承认。

于是随着时间流逝竞争力下降,恒定不变的市场价与下降中的性价比之间剪刀差越来越大,当官方为了销量而调整价格,使这个剪刀差重新合拢,就总会有一小批新车主要当倒霉蛋儿。然后是剪刀差再扩大、再官方干预、再合拢、再倒霉蛋儿……

当人们未能意识到“固定指导价销售”存在这种风险(如果可以称之为风险的话),“倒霉群体”也没能认识到自己的购买行为已等同于认可了风险,再加上销售过程中出现类似“口头承诺不会降价”这样的内部控制问题,一次又一次维权固然得不到同情和支持,但宣泄出的情绪并非单纯的无理取闹。

需要说明一点,由于特斯拉在国内强于对手们一头的综合竞争力,以及电动车正处于快速扩张期等因素,以上“固定指导价”的理想模型与真实世界中特斯拉的销量变化并不相符。当产品竞争力足够强,当目前的对手们足够不够打,特斯拉确实有资本,对固定指导价模式的这些问题予以忽视。

消费者群体最终会意识到新价格模式下的新游戏规则。假如直营+指导价阵营的厂商们仍然不愿妥协,消费者也会找到唯一的对策:尽最大可能只在每款车型刚降价时购买,直到厂商们对于阶梯式突降越来越谨慎。

本文来自微信公众号:autocarweekly(ID:autocarweekly),作者:autocarweekly