本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:陈汐、刘建中,题图来自:视觉中国

有利润的地方就会有江湖,有江湖就会有战争。

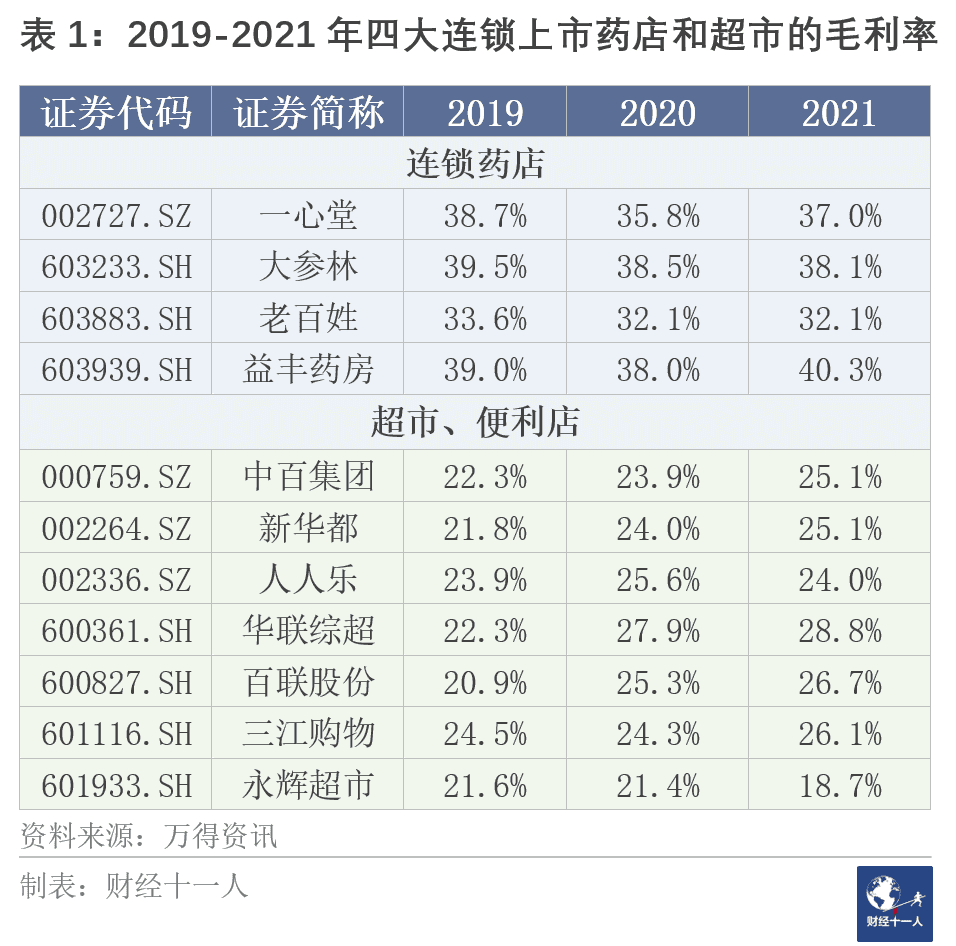

卖药是一门有利润的大生意。超市便利店的毛利率约20%,而中国A股四大连锁药店的毛利率约为40%。

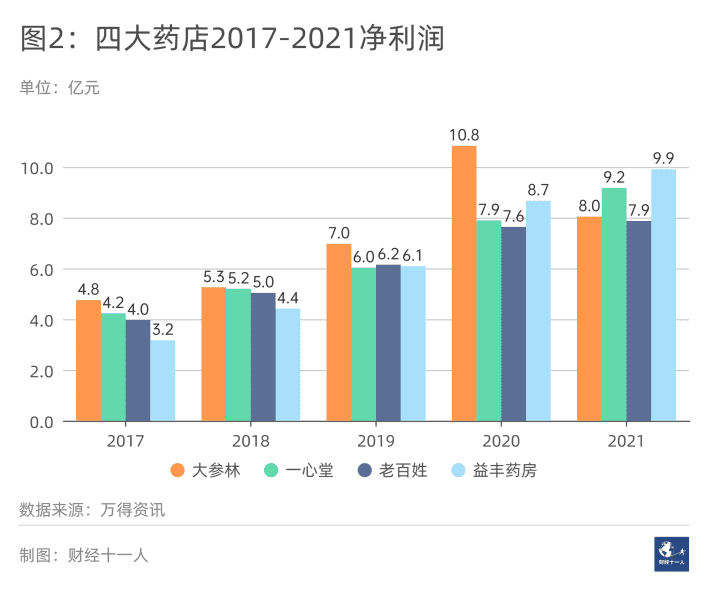

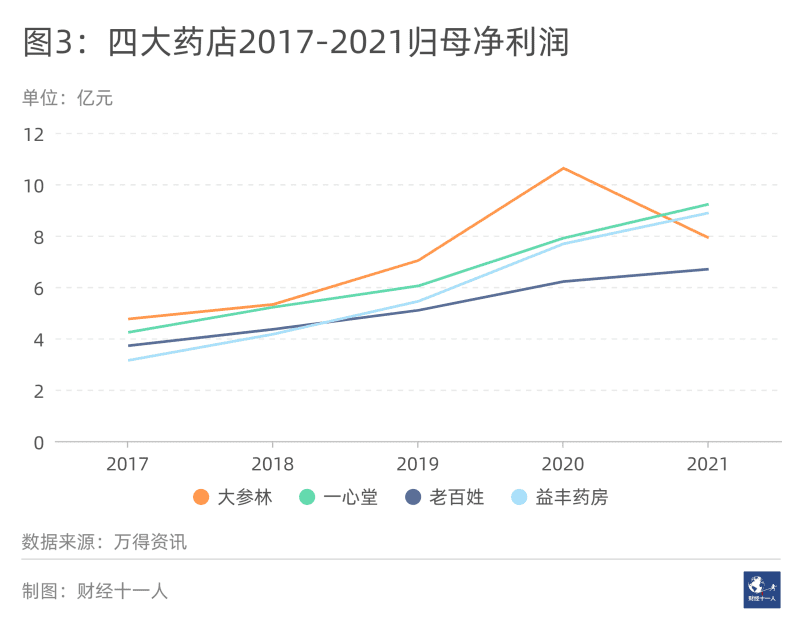

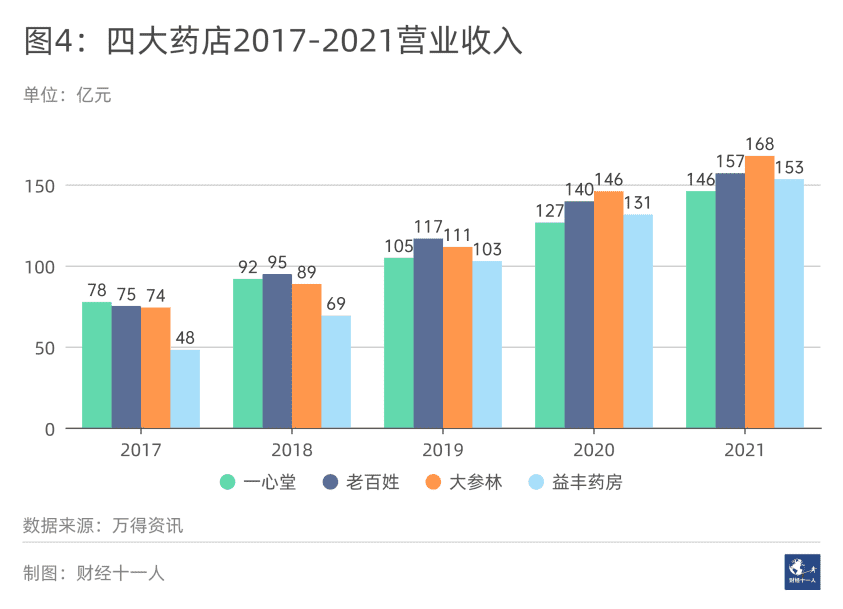

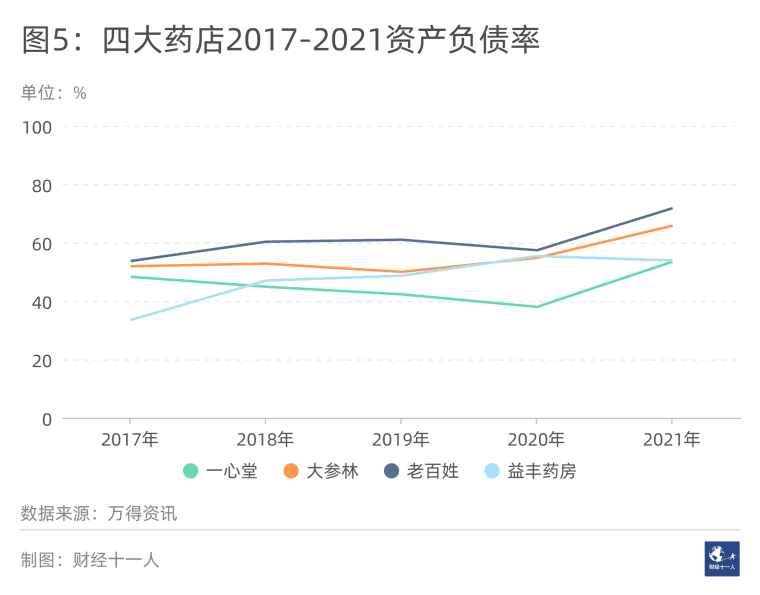

中国A股四大连锁药店为益丰药房(603939.SH)、大参林(603233.SH)、老百姓(603883.SH)和一心堂(002727.SZ)。

药店越来越多,是因为蛋糕变大了。很多从业者认为蛋糕会越来越大,而且市场集中度会越来越高。

药店的蛋糕越来越大

有两个因素致使药店的蛋糕越来越大:一是处方外流,二是人口老龄化。

什么是“处方外流”?

一直以来,中国卖药的主场在医院,而不在药店。公立医院占了超过六成的销售份额,基层医疗机构占了一成,剩下的不到三成才是零售药店。

但是,转机来了。在历史上,15%的药品加成是中国公立医院利润的重要来源,即所谓的“以药养医”。在这种制度下,高价药、大量开药盛行。这导致医疗费用居高不下,所以 “医药分离”一直是医改的核心内容之一。

出于医保控费的要求,2017年底,公立医院全面实施“药品零加成”、药占比降至30%等政策。“药品零加成”让医院不能从药品明面获取加成收益,反而要支付药房运营成本,医院经营药房动力减弱。面对药占比考核,医生会少开药、减少辅助用药、或者建议患者院外购药。

“药品零加成”“药占比考核”这两个政策导致药品需求开始逐渐流向院外市场,也就是所谓的“处方外流”。

2017年可以视为中国医药分离的元年。

中国从2017年开始密集出台了多项医疗改革相关政策。药品集中带量采购、电子处方流传、网售处方药、“双通道”、DRG/DIP(按疾病诊断相关分组/按病种分值付费)支付方式改革等一系列政策的落地,加速了“处方外流”。

例如,“带量采购”政策鼓励定点零售药店参与集中带量采购,让老百姓在家门口就可以买到质优价廉的集采药。这能让药店获得有竞争优势的采购价格,而且药店销售“零差率”集采药还能起到引流作用,带动一些高毛利药品的销售。

公立医院在带量采购政策实施之后,品类大幅减少。众多未中标品种出现短缺,特别是外资原研药缺乏。患者需要在院外市场购买一些未中标品种或是中标未中选品种,这让零售药店获得了机会。

再例如,“双通道”政策解决了此前“救命药进医保但医院没有货,到药店买不报销”的难题。

“双通道”政策加速患者流向零售药店。如果一些临床价值高、患者急需、替代性不高的谈判药品在医院买不到,患者可以在“双通道”药店购买,并且享受和在医院买药同等的报销政策。

目前,纳入“双通道”管理的药品各省不同,且不限于谈判药品。例如广西“双通道”目录除纳入156个谈判药品外,还纳入了2335个特殊慢性病用药。

这些政策等于把医院的一块蛋糕,直接切割下来分给了普通零售药店,给药店带来了红利。

当然,短期内由于种种原因,医院仍会通过院边药房合作、二次议价、拉长上游账期等方式继续从卖药中获利。但随着监管加强,“处方外流”是大势所趋。

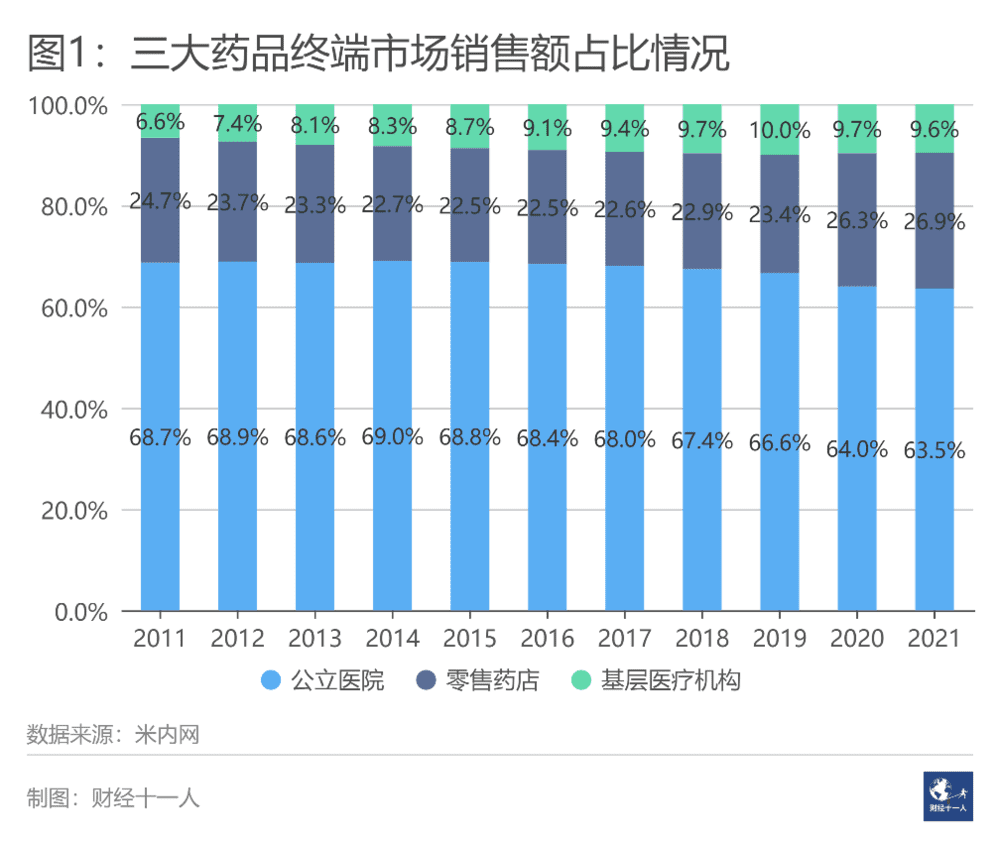

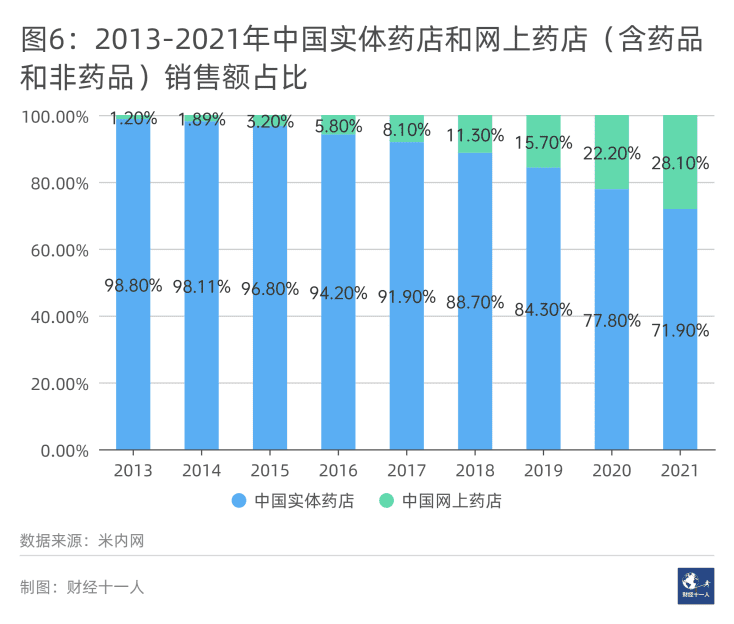

根据米内网,公立医院作为中国第一大药品销售终端市场,占比由2017年的68%下降至 2021 年 63.5%,下降了4.5%;零售药店作为第二大药品销售终端市场,占比由2017年的22.6%上升至 26.9%,提升了4.3%。

2021年三大药品销售终端的销售额为1.77万亿元。华西证券预测,预计到2028年,总处方外流的规模将超过7200亿元。其中,零售药店作为院外重要的承接方,受益于处方外流的规模将达到5000亿元。

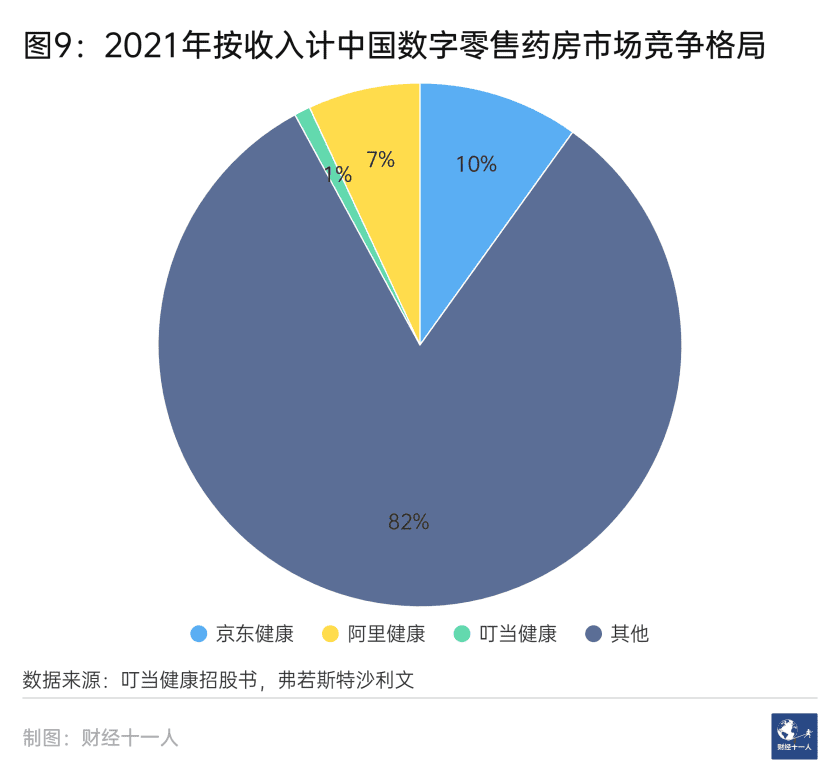

目前,业内很多人并不看好叮当健康的未来。2021年5月,泰康人寿等18名机构股东集体退出。

“叮当快药主打即时用药,而即时用药的需求量本身比较小。如果不是很着急,消费者想不起叮当。”一位业内人士说。

叮当快药作为低频APP带有天然劣势,不得不越来越多地依赖平台流量。2018年叮当健康自营平台的收入占比52%,但从2019年开始,第三方平台收入反超。2022年,第三方平台收入在总收入中占比已经超过70%。

叮当不被看好,还因为资产过重,而且药品相对更贵。一位习惯网购药物的消费者说:“叮当虽然最快,但也最贵。对比一些常见药品,有些品类叮当上的价格可以比京东贵30%。”

线上药品零售王者会在京东健康与阿里健康中产生。它们会给线下药店带来诸多挑战。

首先,网络售药有固有的优势:品类齐全、容易比价、价格低廉、没有销售人员推销误导、送货上门。

早期的医药电商以价格优势从器械、计生和保健品入手,逐步向“脱发”“祛痘”“避孕”“减肥”等品类渗透,而后覆盖“感冒”“消化”“妇科”等常见病品类,未来会向处方药市场延伸。

笔者认为,3-5年内线下药店大概率还占据大部分市场。一是因为网上购药的习惯还需要培养;二是医保对于网上购药未实现覆盖;三是网络问诊和售药自身还要解决一些技术问题。

但时间是站在网上售药一边的:

第一,习惯网购的45岁以下人群正成为购药的主体。

第二,医保覆盖网上售药是未来的趋势。

网上药店实力更强,可以和更多药企形成更加牢固的共生关系,信息反馈更快,拿到稀缺货品也更有保证。

随之大数据积累,未来“仓储+配送+在线医师指导+客服”的模式将从成本到效果,全面超越线下药店。

线下药店模式资产重,风险大,而线上企业的模式非常轻。扣除多余现金之后,2021年京东健康净资产接近于零,但营业收入超过300亿元。

京东健康和阿里健康都在进行大健康全布局,例如在线问诊、健康指导、帮药企和医院数字化、药企新药宣发、专科探索等等。目的在于丰富场景,接入更多优质医疗资源。

2022年前6个月,京东健康总收入202亿元,阿里健康2022财年(2021年3月1日至2022年3月1日),总收入206亿元。

京东健康,截至2022年6月30日,年度活跃用户数量超过1.31亿,同比增长22.4%。阿里健康截至2022年3月31日,在线自营店的年度活跃消费者也超过1.1亿。

京东健康和阿里健康,都非常注重研发投入。京东健康2021年研发投入8.9亿元,阿里健康2022财年研发投入7.3亿元。反观益丰药房2021年为0.16亿元,大参林为0.4亿元。

通过研发和积累,线上药店可以更有效的利用专家学者等稀缺资源,给消费者更好的购物体验。

而且,线上玩家也积极布局线下药房。截至2022年11月20日,京东大药房旗下已在20多个城市设立43家药房子公司。每家子公司拥有数量不等的药房门店。而阿里健康大药房也在全国10多个城市设立了14家药房子公司。

线下连锁药店,最可能成为王者的是益丰药房和大参林。但是,由于线上药店的挑战,也不可过度乐观地看待益丰药房和大参林的未来。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:陈汐、刘建中