本文来自微信公众号:家办新智点 (ID:foinsight),作者:foinsight,原文标题:《越来越多的基金不愿call款:急得被投项目帮GP募资》,头图来自:《西虹市首富》剧照

受宏观环境、疫情等影响,不少GP在2022年放缓了投资的脚步,在打款上也越来越谨慎。

一些GP手里缺“子弹”,一些GP手中缺好项目,还有一些GP认为目前一二级市场估值倒挂,不是投资的好时机。再加上一些LP认为“今年不投资就是赚钱”,和GP们可谓“心照不宣”。

LP投资活跃度降低,GP也越往早期走。在这种情况下,GP该怎么办?人民币基金该如何拥有一个成熟的打款机制?

一、急得被投项目帮GP募资

不久前,Eva所在的投资机构刚刚首关了一支2亿人民币的基金。

为了赶上项目交割时间,他们还同时启用了另一支美元基金来进行平行配比投资,“就这样,我们的资金都不够” 。

本来首次打款比例为50%~60%。但因为当时人民币兑美元汇率一直上涨,人民币贬值较严重,Eva所在的团队不得不首次把打比例调到了85%以上,“当时这个打款比例把很多LP都吓到了” 。

在“子弹”不足的情况下,他们还遗憾地错过了另外一个“好项目”。

“前两个星期,我们有一个‘好项目’,但是却被老板叫停了,原因是投资速度太快了。”Eva无奈地说道,现在这个市场环境不好。从老板的角度来说,他希望能珍惜“子弹”,将“子弹”留在他认为市场上最好的时间点上。

如今,越来越多的基金不愿意打款了,因为“子弹”不足。这导致很多机构在聊完项目,甚至签完TS(投资框架协议)后,难以推动下一步进展了。

为此,有的项目创始人甚至开始为GP主动募资。

某机构IR负责人陈骏宇前段时间去厦门出差,见到一个LP。该LP的家人创业做了一个项目,该项目恰好是他此前在路演会上看好的项目。

后来,他们就互相熟悉了。熟悉了后,该项目创始人认为陈骏宇所在的投资团队,具有国际化视野,且很专业,很想得到他们的投资。

但是陈骏宇却拒绝了,原因是他们现在真的“没有钱”。但是该项目创始人没放弃,对陈骏宇表示,可以帮助他们募资。

最终,他如愿以偿地成为了陈骏宇所在机构的被投项目。

除“子弹”不足外,在陈骏宇看来,还有一些专业性不足的GP由于没好项目出手,便延缓投资期时间。在此期间,它们可多收一些管理费,用于基金运转和团队养护需求。

越来越多的基金不愿打款投资,在今年尤为严重。

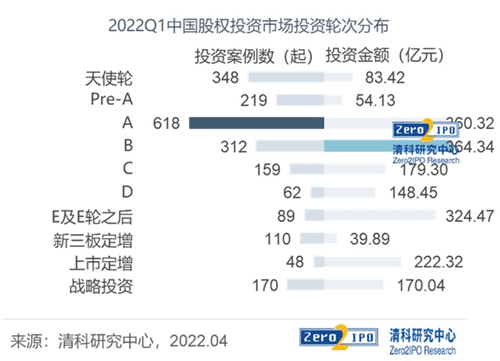

前段时间,清科创业董事长倪正东发布了《2022年中国股权投资市场发展研究报告》。

报告提到,从2021年Q4到现在,受二级市场、疫情等影响,整个投资圈从募资、投资都被迫放缓节奏。虽然募资端在增长,但是投资却下降了34%。

其中,国内累计完成投资8631起,同比减少9.4%;投资总金额约7257亿元,同比下降33.9%。而外币股权投资下滑更加明显,投资金额同比减少近七成。

二、避险情绪高

“从2021年11月起,整个宏观环境开始恶化,到2022年Q2季度后,属于‘泥沙俱下’的状态。”某机构负责人黄景认为,受疫情、二级市场、国际形势严峻等多重因素的冲击,导致越来越多的基金对打款越来越谨慎。

从GP端来看,投资成长阶段项目的基金越来越少。

首先,一二级市场估值倒挂严重。

2022年12月15日,“辣条第一股”卫龙正式登陆港股,发行价为10.56港元/股。上市首日,卫龙股价开跌超3%。而后,卫龙又连跌3日,市值缩水超6成。

“本来就没有什么代表性的IPO公司,一二级估值倒挂又这么厉害,”黄景向《家办新智点》表示,2022年可能是最艰难的一年。

他个人体感是比2008年金融危机还难。这种艰难是“系统性”、“全面的”,非“局部性”的。

其次,一旦成长型项目投资失败,“痛欲感”更强。

比如,一支1亿美金的基金,可投50个早期项目,但是可能只能投到三个成长期项目。一旦这三个项目中,有一两个项目或因为财务恶化,或融不到下一轮资金,对GP或LP来说,“挫败感”极强。

于是,越来越多的头部机构开始往早期阶段走,最典型的如Tiger Global、红杉资本、源码资本等。

2022年3月,Tiger Global成立了十亿美元的基金,用于支持种子阶段的项目。

2022年6月,红杉资本决定在印度市场回归其全球经营理念——投资早期创业项目,即种子轮和A轮,并成立了印度早期风险和成长基金(规模约20亿美元)。

2022年6月,源码资本设立了专注种子期的投资业务,品牌名称为“源码一粟”。

随着二级市场的低迷,中美的投资机构大多都在“往前看”,更偏向早期项目而非中后期项目。

另外,从过去的投资历史中,也可以发现,每遇经济低迷周期,早期项目往往更受青睐。

比如,2008年金融危机前后,2009年的A轮、B轮、C轮融资分别同比下降40%、42%、47%,但早期项目,如天使轮、种子轮、Pre-Seed总融资额同比几乎没有下降。

虽然投资机构都在“高筑早期墙”,认为经济衰退时,早期项目受二级低迷市场影响不大,另在市场回暖时,可能会获得更大的回报。

但是,“投早期阶段只是一个阶段性的策略选择,也是没办法的事。”黄景向《家办新智点》表示,那些手持几十亿、上百亿美金的基金,即使投早期也无济于事,因为市场风险短期内难以化解。

不少GP对《家办新智点》表示,至少要等到2023年下半年,才可能会有“回暖”迹象。

因此大多VC、PE机构在今年并不怎么活跃,打款也比较谨慎。

比如,2022年7月,虽然红杉中国完成了新一期的募资,投资规模约90亿美元,将分配给包括种子基金、风投基金、扩张基金以及成长期基金在内的4支基金。

据《家办新智点》了解,截至目前,这90亿美元的资金对外出手并不多。

除此之外,再加上2022年成立的新基金较少,还未开始或正在募资。而那些在2019年、2020年募资的基金在2022年已接近募资尾声,在这样的市场环境下,它们也不敢打款。

从LP端来看,“现在多数LP都是躺平心态,大家不知道该投什么” 。黄景发现,现在很多LP无论对于新基金还是存量基金,打款都非常谨慎。

在没有赚钱效应的情况下,LP的“避险情绪”很高。他们对GP的审查也比之前更为严格。

比如,之前盲池基金需要打款时,GP只需把季度报表、季度基金投资情况或者半年报给到LP就可以了,LP极少会问项目情况。

但现在基金打款时,LP会问具体项目情况,事无巨细。

三、国资LP追高估值,市场化GP投资难

2022年前三季度,中国VC/PE在募资上虽然达到了1.6万亿元,同比上升11%。但需注意,该数字背景是建立在2022年前三季度大量国资背景政策型基金加速成立的基础上。

据清科发布的股权投资报告显示,其中,大额人民币基金均由国资背景的管理人发起设立。

比如100亿以上的基金,94%是国资背景;50~100亿的基金也有近60%是国资背景,而30~50亿级别的基金当中72%是国资背景;只有规模小于一个亿的基金中,国资占比较低一些。

“越来越多的国资LP们,不满足于跟投,开始直投。”Kenny是一家投资机构负责人,他观察到,国资LP们在直投领域的专业性丝毫不亚于专业的GP。

2022年,Kenny接触了某市的市级政府资金。在和他们交流的过程中,他惊讶地发现,即使像医疗这种门槛极高的专业领域,他们也能侃侃而谈,“他们真的很懂项目” 。

此外,Kenny还发现,即使是区县级的政府资金,在和一些GP合作过医疗并购项目后,也开始频繁地出差,去各地寻找直投项目,虽然它们的专业性还不强。

为提升专业性,它们与GP合作,隔三差五地询问它们的意见。虽然在GP看来,有些项目不值得投,但是它们还是投了。

这导致的结果便是,“有些项目本来估值没有那么贵,但由于受到国资LP们的追捧,估值变高了。”Kenny介绍,某国资LP直接投了一个早期项目8000万元。在他看来,这个项目可能并不值这么多钱。

国资LP们在直投领域“攻城略地”,这导致很多中等偏上的项目要么被它们抢走,要么估值被它们抬升的很高。

这进一步导致本来资金有限的市场化GP日子更难了,不得不“勒紧裤腰带”,谨慎打款。

四、打款少了,GP和LP都在做什么?

2022年,除IT、半导体及生物医药等硬科技投资热度保持高涨,新能源、新材料受关注度大幅提升外,其他赛道的日子似乎并不好过。

在黄景看来,如果一家GP认为自己手里没有能帮LP赚钱的好项目,也不想打款,去“打扰”LP。

毕竟LP都是以赚取回报为最终目的的。

而此前,行情好的时候,LP通常还会给GP推荐项目,或者催促GP投资某些赛道和项目。

“前两三年,这种情况非常普遍,但这一年半,越来越少,大家都非常谨慎。”黄景向《家办新智点》表示,GP/LP都认为短期内,没太多机会。

在这种情况下,如今GP更倾向于做投后研究。而GP和LP之间也更倾向于日常的沟通与交流,比如吃饭、聊天、打高尔夫球等。

他们之间就像朋友,对于投资所谈甚少。除此之外,如果LP在家族生意、产业上需要资源或者帮助时,GP也会帮忙联络和提供。

那么,在打款越来越来谨慎的情况下,是否影响GP的投资进度?

短期来说,因为管理费在投资期内是按认缴出资收取的,因此是否打款、打款是否延迟等,对GP影响并不大。

但长期来看,因为基金是有投资期限的,一般为2~3年。如果这两三年内,基金不打款,则会有影响。

“如果这段时间,基金没打款,GP相当于从法律上失去了对LP的打款权利。”黄景对《家办新智点》表示,如果过了投资期后,基金再想去打款的话,LP则没有配合的义务了。

因此,不少基金会在第一年投资比较谨慎,但是到了第二年的时候,无论如何都会制定出投资的新策略。

对此,Kenny也表示,基金“不会为了投而投”,一定要保证投资收益。如果2023年是一个抄底的好时期,也可以把“子弹”留到2023年,2022年就不打款了。如果到了投资期资金还未全部投完,这时候他们会召开投资人大会,商量投资期延长一年。

五、人民币基金应如何更好处理打款?

不少GP对《家办新智点》表示,在当前的打款制度和宏观环境下,他们希望未来,能有一个更为成熟的GP/LP市场,以此打造一个更为成熟的投资环境。

对标美元基金的打款制度,他们希望人民币基金打款制度能更为成熟。

首先,美元基金打款更有“契约精神”。

当美元基金LP签署投资合作协议的时候,就意味着这是它们的负债,会将其计算进自己的整个现金流中。即使当基金投资表现差时,他们依旧会遵守契约精神,按时缴款。

而人民币基金LP的契约精神则比较弱。

GP需花费大量的时间和精力和LP沟通打款认缴,需向其说明所投项目情况、基金收益等。如果LP们发现,基金所投项目不好时,可能不会再继续认缴打款。

不少GP都曾遇到LP因其资金流断裂或因GP所投项目不好,不认可GP投资的赛道等,不交尾款的状况。如果按照合同约定,LP其实违约了。

此时,一些GP会按照不同的LP类型来处理此事。

如果是个人LP违约,考虑到GP/LP的关系,GP最后会同意其退出,并把通过S基金将其基金份额转让出去。

如果是大的产业基金LP违约,GP会和其他LP沟通好,希望得到他们的理解,让他们把未打款的资金先打过来。

如有遇其他LP因他们需要垫付资金,而让GP支付违约金的情况,GP会一一沟通,实在不行,只能赔付其他LP违约金了。

更多时候,基金会自己出资把基金份额买走,或者等后面有了carry的时候,再拿carry去补交之前的违约金。

其次,美元基金打款更专业。美元基金的LP一般都有专业的团队来帮助他们打理资产配置,更专业化,打款流程也已非常成熟。

美元基金们只需通过邮件给LP们发送季报即可。

季报内容包括基金会从打款中计提多少管理费,剩下的钱投资多少用于支付给企业费用等。

一般而言,10个工作日内,LP会将认缴的款项打到GP指定的账户上。“美元LP不明白,打电话问询GP的情况,根本没有发生过。”Kenny向《家办新智点》坦言道。

而人民币基金,GP不仅需要向LP发送季报,还需向他们专门写邮件解释,为什么这一期基金打款比例是50%,非45%;需列出具体项目清单;每个项目所投金额比例等。

“这些东西,实际季报里都有,但是LP们还是要问询一遍,我们还是会按照要求去做。”Eva无奈地表示。

除此之外,国内的LP在打款时,还一定要附上其他LP的银行缴款通知单,“虽然这涉及到隐私,但是没办法GP不得不照做。”

除这些外,每到打款时间时,GP会花大量的时间和LP吃饭、汇报等,就和募资时一样。

再次,“在一个基金里,LP对于打款的诉求互有矛盾。”Eva感叹道。

譬如,市级政府资金要求,市场化LP资金要比他们先打款;而区级政府资金则要求,只有市级政府资金可以比他们晚打款,其他资金都要比他们先打款;社保资金则要求自己最后一个打款。最后,市级政府资金要求,只有社保资金可以比他们晚打款,其他资金都要先打款。

因此,许多时候,GP打款的比例和节奏,深受LP影响。

比如,社保基金会要求GP在特定的时间需投完钱,并且在打款的时候,要求GP向其所展示的所投项目,最好与最终所投的项目一致。

再比如,一些市场化LP要求分4次打款,而一些政府类资金LP则要求2次打完款。

不少GP都向《家办新智点》表示,希望LP们能给他们一个更加信任和自由的空间。

幸运的是,黄景正看到不少的家办LP和险资LP逐渐变得更加成熟。

(注:以上人名均为化名)本文来自微信公众号:家办新智点 (ID:foinsight),作者:foinsight