本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:李廷祯 郑慧,编辑:刘建中,头图来自:视觉中国

新冠疫情,转眼进入了第四年。疫情深刻影响了每个行业,每个国人,却似乎对白酒产业影响甚微。白酒公司的财报业绩,一直一片光彩夺目。

这并不合逻辑。尤其2022年,堂食消费场景受限无疑会严重影响白酒消费终端。

白酒公司节节攀升的营收和利润来自何方?

有多位业内人士认为,白酒公司大量往经销渠道压货,搞仓库搬运,制造了一场报表繁荣。

酒类产品穿越经济周期的能力,无与伦比。白酒行业是典型的“长坡厚雪”。但白酒行业的健康发展,必须依赖消费者真实的“开瓶消费”,而非追求金融属性的囤积。

一、白酒板块无惧疫情,业绩继续攀升

2022年12月29日,贵州茅台(600519.SH)提前发布2022年经营情况预计,预计实现营业收入约1272亿元,净利润约626亿元,同比分别增加16%和19%。

其他白酒公司,并未发布2022年业绩预计。但从已公布的2022年前三季度业绩看,它们大概率会和贵州茅台一样,沿袭高速增长。表1前四列数据表明了这一点。

从表1可以看出,在多地限制堂食的1~9月,多数白酒公司保持了营收的高速增长。

洋河股份(002304.SZ)、山西汾酒(600809.SH)、泸州老窖(000568.SZ)、古井贡酒(000596.SZ)、今世缘(603369.SH)、舍得酒业(600702.SH)、酒鬼酒(000799.SZ)、迎驾贡酒(603198.SH)和老白干酒(600559.SH),其营收同比增幅均超过了20%。

扣非净利润方面,洋河股份、山西汾酒、泸州老窖、古井贡酒、今世缘、舍得酒业、酒鬼酒、迎驾贡酒、老白干酒和天佑德酒(002646.SZ),同比增幅也均超过20%。在2022年,这是了不得的业绩。

“白酒双雄”的贵州茅台和五粮液(000858.SZ),体形庞大,在非常大的基数上,依然能保持接近20%的营收、扣非利润增长。

二、优秀业绩被质疑

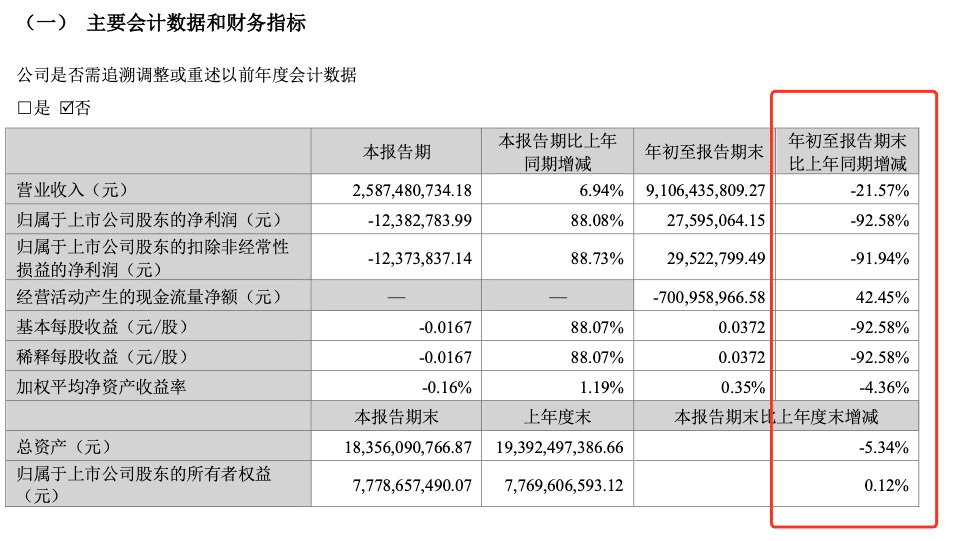

2022年前三季度,营收和扣非净利润同比均发生下滑的,是顺鑫农业(000860.SZ)和伊力特(600197.SH)。以“无敌牛二”垄断全国低端白酒市场的顺鑫农业,此番业绩难看。

以上截图来自顺鑫农业2022年三季报,业绩同比一栏,一片负数。

2022年8月25日,顺鑫农业财务总监和董秘在会见部分机构投资者时,将业绩低迷的原因归为三点:

一是牛栏山民酒这种高周转率属性的消费品,疫情导致的消费场景缺失对于产品销售影响较大,消费场景恢复需要一定时间;

二是由于疫情反复、消费场景受限等原因,升级产品还处于导入和培育阶段,市场接受、吸纳和消化尚需一定时间;

三是重点区域和城市,北京地区及周边、上海地区等地疫情反复和较为严格的疫情防控政策。疫情影响物流运输,导致白酒动销受影响较大,低中高端白酒收入都受到一定程度影响。

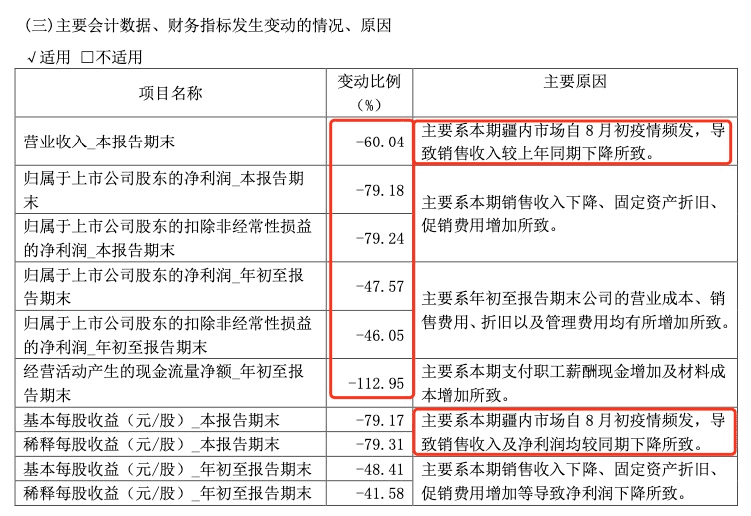

新疆本地酒企伊力特,则在其三季报中则称,“本期疆内市场自8月初疫情频发,导致销售收入较上年同期下降”,见以下截图。

根据腾讯新闻联合益普索共同发布的《2021年中国白酒消费洞察报告》,近80%的白酒消费发生在聚会及应酬场景。

以上报告对消费者“最近一次饮用白酒的场合”调研数据显示:聚会场景占比约45%,应酬场景占比约36%。

2022年前三季度许多部门、公司居家办公,商务接待几近停滞;婚丧嫁娶大摆酒席的消费场景也基本消失,诸多酒店餐馆关门歇业;“春糖”和“秋糖”两场行业订货盛会,被疫情挤压成了门可罗雀的一场“冬糖”……

顺鑫农业和伊力特的困境,本是诸多消费品公司的共同难题。但从财报看,其他白酒公司并未受影响。这些白酒公司的销售收入是如何实现高速增长的呢?

经营性现金流净额的变化,往往比净利润更能反映公司真实业绩。现金流可以用来验证各公司业绩的“含金量”,《财经十一人》在表1列出了2021年和2022年各公司的经营现金流净额。

从中可以发现,多数公司的2022年三季度经营现金流净额,同比发生了大幅度下滑。

五粮液在半年报中称,“受国内疫情呈多点反复态势影响,其通过降低预收款中现金收取比例、优化订单管理等措施,减少经销商资金压力致销售商品提供劳务收到的现金减少,及上年同期银行承兑汇票到期收现额度较高综合影响,经营性现金流出现下滑”。

这等于变相承认,是放宽了对经销商的账期约束,用赊销推动了业绩。

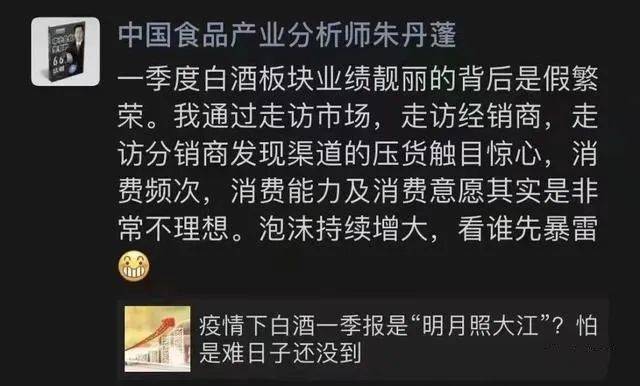

早在2022年一季报出炉后,广东省食品安全保障促进会副会长朱丹蓬公开宣称,“白酒板块业绩靓丽的背后是假繁荣”,“渠道的压货触目惊心”。

《2022年度酒商现状及发展报告》显示,2022年1月~6月,80%的白酒经销商库存严重;其中,约39.7%的酒商库存在5个月以上,33.6%的酒商库存在3~5个月。

中国白酒销售渠道参与者数量庞大,渠道复杂,至今没有可靠的办法,予以全面准确调研统计。中国规模以上白酒生产企业不足千家,但目前在“企查查”上搜索含有“酒类”内容的企业,可以找到近350万个结果。这些企业,绝大多数是经销酒类的批发、零售商。

2022年10月20日,中国酒业协会宣称,他们将联合新三板公司“艾利艾智库”,正式启动“全国酒业千店调查系统”,此举旨在系统升级酒类流通大数据采集体系。酒类渠道数据失真的难题有望得到改善。

三、白酒库存“堰塞湖”,会引发市场雪崩吗?

每年的中秋国庆元旦春节,即四季度和一季度,各类白酒都会集中放量开瓶。但2022年四季度这一盛况没有出现,2023年一季度的情况需要积极关注。

白酒易存储且存储会获得囤积利得,在行业上升周期会出现大量渠道库存,这些渠道库存在上升周期积累而不爆发。当积累到一定程度之后,随着外部某个因素的出现,就会让渠道库存由囤积转向抛售,引发一波严重的白酒周期。

白酒保质期很长,茅台等高端年份白酒具有很高的收藏价值,民间也普遍推崇“老酒概念”。这就导致白酒拥有或多或少的金融属性,社会中总库存的很大一部分在经销商和收藏者手里,并未“开瓶消费”。

经济形势向上时,白酒涨价,这部分隐形库存也在不断增加;经济形势下行时,白酒跌价,这些隐形库存则会集中回吐,冲击市场。

这是引发2013年~2015年白酒市场崩盘的内因。在那轮调整中,诸多白酒巨头,譬如泸州老窖和山西汾酒,其营收近乎腰斩。

从2022年一季度甚至更早期开始形成第二次“白酒库存堰塞湖”,因无消费场景和开瓶率,“蓄水量”仍在持续攀高。

目前,大多数白酒品种并未出现价格大幅下滑。价格大幅下滑往往是引发雪崩的直接动因。

但部分白酒巨头已经对此非常警觉。这些年,其一直努力用控量的手段,推高并维持中高端白酒的高价格。

比如,在2022年9月21日,泸州老窖就下发了《关于停止接收国窖1573销售订单的通知》。通知称,鉴于国窖1573配额已执行完毕,“即日起停止接收国窖1573销售订单,恢复时间另行公布”。

2022年“双11”的前一天,泸州老窖电子商务公司京东发送了《暂停合作函》,指责京东“近期多次低价销售52度国窖1573系列产品,对市场价格、物流秩序带来巨大冲击,严重影响我司品牌价值和产品价格认知,此行为已经严重破坏了双方建立的友好合作基础”,因此暂停与京东的相关合作,并要求“京东自营与泸州老窖合作的所有库存退货至供应商西藏聚量电子商务有限公司处”。

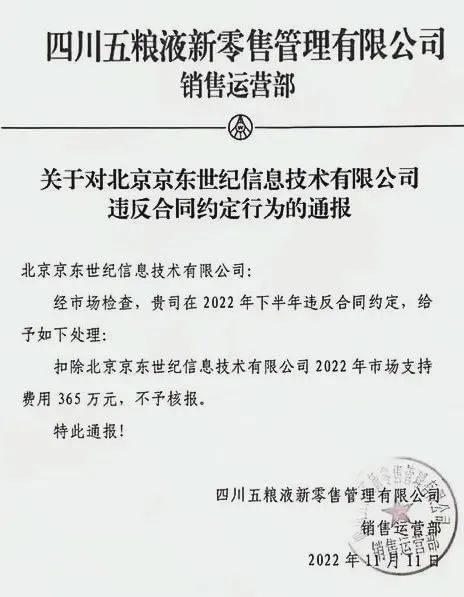

紧随其后,五粮液也迅速做出相同举动(见下图)。业内人士分析,泸州老窖和五粮液正是担心电商的低价促销卖酒,引发隐形库存堰塞湖雪崩。

四、即便长坡厚雪,亦需健康发展

消费市场的根本好转,不能依靠控量保价,必须依靠疫情显著缓解以及经济全面恢复。

2022年10月29日,为对抗资本市场的唱衰,中国酒业协会破天荒发表了一篇题为《从资本市场看中国白酒“价值论”》的长文。

该文认为,白酒产业是长周期产业,“10月份以来,资本市场的白酒板块出现了大幅度下跌行情,形成情绪化、恐慌式非理性调整,资本市场的股价和实体经济之间出现了严重的价值背离。尽管当前白酒板块资本市场波动较大,但白酒行业发展稳中向好的根本趋势没有改变”。

但同时,白酒行业存在的问题不容忽视。2022年10月30日,中国酒业协会召开了一次战略专家座谈会。会上,中国酒业协会理事长宋书玉称,中国酒业已经进入新一轮产业调整阶段,产业结构、产品结构、市场和消费结构均面临变革与调整,“全产业都亟须深刻思考,找准症结,适应变化,主动调整,才能实现可持续发展”。

作为瘾品,白酒行业是典型的“长坡厚雪”赛道。但其业绩健康,必须依赖消费者的开瓶消费,而非追求金融属性的囤积。

虽然中国白酒企业存在一些困境,但参考国际酒业巨头在疫情之后的表现,未来又充满期望。

国际酒类巨头的帝亚吉欧(NYSE:DEO),在2020财年(2019年7月1日~2020年6月30日)受全球疫情冲击,净销售额同比下滑8.7%,营业利润同比下滑47.1%,归母利润同比下滑了55.41%。

到了2021财年(2020年7月1日~2021年6月30日),帝亚吉欧的业绩迅速恢复,净销售额飙升了16%,利润增长了7.2%。

2022财年(2021年7月1日~2022年6月30日),实现净销售额155亿英镑(折合1278亿元),同比增长21.4%;实现利润44亿英镑(折合363亿元),同比增长18.2%。

另一国际酒业巨头保乐力加(Euronext:RI),经历与帝亚吉欧类似。其2022财年(2021年7月1日~2022年6月30日),实现净销售额107.01亿欧元(折合734.57亿元),同比增长17%,创历史新高;实现利润30.24亿欧元(折合208亿元),同比增长25%。

这一切,得益于欧美疫情得到初步控制和全面管控的放开。中国的未来,何尝不是如此呢?所以即便存在白酒库存堰塞湖问题,也无须过于悲观。

毕竟,2022已经过去。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:李廷祯 郑慧,编辑:刘建中