本文来自微信公众号:极海品牌监测(ID:storesgeohey),主讲人:吴颖婕、赵雪琳,原文标题:《回顾 | 值得数说,大武汉商业图景》,头图来自:视觉中国

武汉,湖北省省会,新一线城市,提起它时,标题总会在前缀加一个“大”字。

孙中山先生曾经这样说:为武汉将来立计划,必须定一规模,略如纽约、伦敦之大。百年前武汉确实与“大上海”并称一个大字,这主要是因为武汉作为码头之城,商贾云集,直逼沪上。

武汉人自己也说,跨江谈恋爱就是异地恋,没有一个出租车司机能通晓全武汉所有的区。

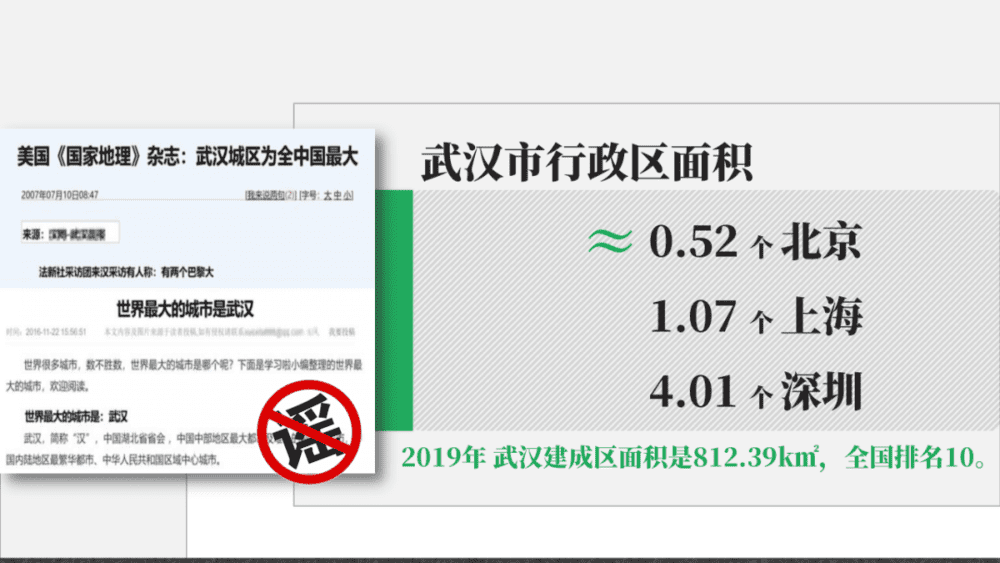

今天我们谈论一座城市的大小,多半会以行政管辖范围也就是行政区面积来做直接判断。按照官方数据,目前武汉市行政区面积为8572.09平方千米,大约相当于0.52个北京,1.07个上海,或者4.01个深圳。

看上去很不错,但实际上单论行政区面积,西藏的那曲市高居全国第一,面积达到35.3万平方千米,相当于武汉的41倍。不过,行政区面积与我们能感受到的城市完全不一样,这是因为这个数据包含了广大乡村乃至荒野。

那如果用建成区面积来做比较依据呢?2019年武汉建成区面积为812.39平方千米,在全国排名第十,城市建成区面积TOP5包括重庆、北京、广州、上海和东莞。值得一提的是,建成区的统计包含了远城区。

这样看来,还是定义不了武汉的大,也似乎不太公平。那我们就剔除远城区,看看主城区规模,意思是比较一下各个大城市环线内的面积。因为随着城市的扩张,环线也在往外扩,可以作为主城区边界的注脚。

从城市环线内面积看,武汉就和北京、重庆非常相似了,最外环圈起的面积都是2200多平方千米。如果仔细观察武汉近35年城建变迁的卫星影像,还会发现些更有意思的细节。

武汉最显著的特征在于它被长江、汉江和诸多湖泊分割。武汉城区内水域面积占总面积的四分之一以上,这样的结果就会让各片区的时空距离很大,从而显得城市规模十分庞大,而为了连接各个片区,武汉仅是长江大桥就修了十几座。

修桥也是因为武汉三镇的腹地越来越丰盈了。如果把2000年以前建成的看作武汉的老城,那应该就是沿汉江、长江畔而生的狭长片区,以及青山的武钢、东湖畔的武大、南望山的地大和喻家山的华科。2000年以后,武昌向江夏生长得愈加明显,沌口也逐渐壮大,东湖高新区则在2005年后迅猛成长,同时带动南湖的发展。而近10年里,武昌的白沙洲以及连接沌口的汉阳四新,也随之加快城建步伐。

纵观过去20年,武汉变化最大的当属光谷,这是颗耀眼的新星。

一、武汉光谷,入“谷”不亏

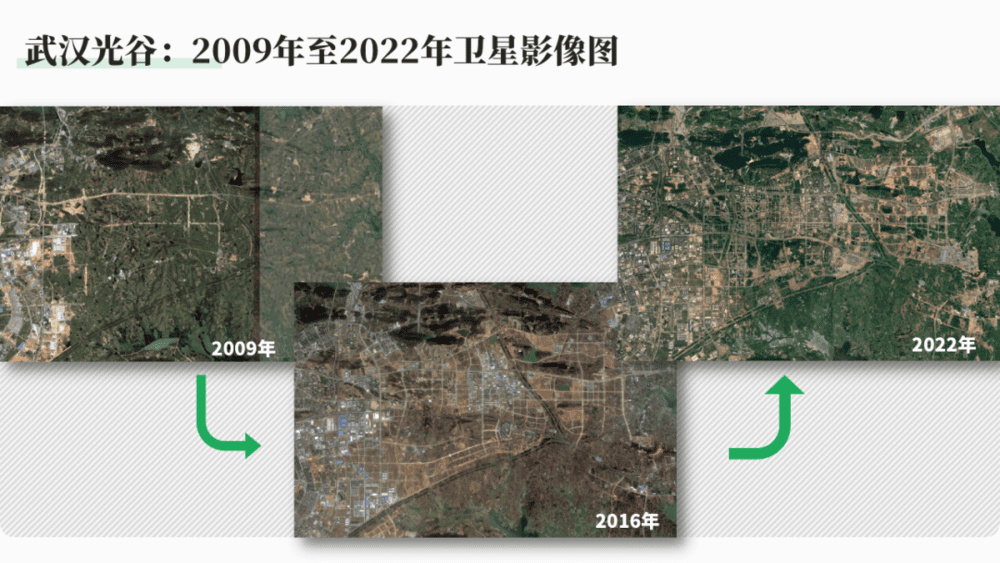

光谷由来于1988年武汉东湖新技术开发区,也是全国首批国家级高新区,2001年被批准为全国首个国家级光电子信息产业基地,自然而然的,它就成光谷。

在1988年武汉城区地图里,光谷蜷缩在右下角的小角落,被称作“地图外两厘米”,到今天武汉东湖高新区(光谷)已经生长到518平方公里,片区集聚了42所高校,56个国家和省部级科研院所,区内人口达到200多万人。

《2020年东湖高新区创新发展报告》数据显示,东湖高新(光谷)是武汉最年轻的地区,20~44岁人口占比过半,65岁以上人口则仅占6.4%,其他地区这一比例基本在10%以上。同时,东湖高新(光谷)进出口总额占武汉市总量的54.8%,发明专利授权量占比超过71.6%,PCT专利申请量占比则超过90.2%。

当看到《2021武汉第七次全国人口普查公告》时,也就有了答案:在光谷每10万人中有4.7万人拥有大学文化程度,也就是近一半上过大学。年轻、高起点的光谷人,正是今日武汉光谷的底色。

为了满足这么多人的消费需求,武汉光谷商业化进程也按下了加速键。

2001年,鲁广超市开业,光谷拥有了第一个“中心”;2008年世界城光谷步行街第一期开业,光谷的繁华有了雏形;2017年K11 Select开业,高端商业进驻光谷;紧接着光谷里、大悦城、光谷天地一字排开,百万人的商业版图爆发。

由此,我们也看到了武汉这座城市未来的消费活力核心,必将是在光谷。

二、分散的商圈,多锚点的城

当然,武汉不止有光谷。

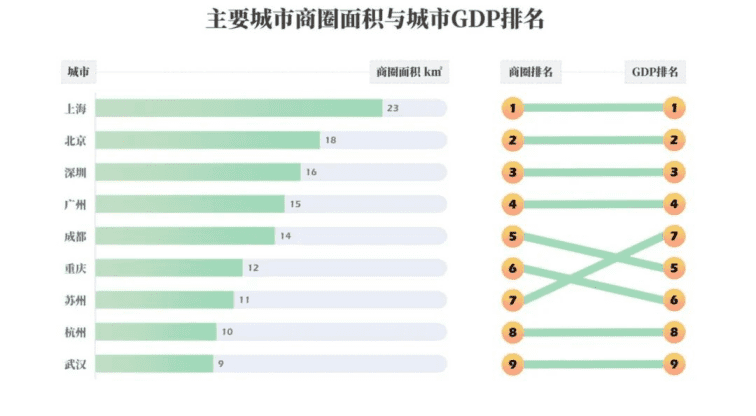

我们说商圈是推动城市商业发展、刺激居民消费的重要抓手,也是城市综合竞争力的重要组成和城市形象窗口,同时商圈的面积与GDP的关系非常紧密。

武汉的商圈主要分布在三环内,有意思的是武汉三环内商圈面积只占三环区域总面积的1.5%,却聚集了三环内15.6%的商户。

如果三环还不够聚焦,那就说说二环。二环内商圈面积占二环内区域总面积4.4%,但也聚集25.8%的商户。

这相当于从地理的角度也证明了“二八定律”,好地方确实稀缺,那么哪些商圈在武汉最具影响力?为了搞清楚这点,我们基于商圈规模、商圈档次和商圈潜力这三个维度对全武汉所有的商圈进行评估和比较。

之所以要用这三个指标,是因为商圈规模说明了商圈的市场空间,商圈档次说明了商圈的消费档次,商圈潜力则意味着商圈未来的发展趋势和市场机会。

商圈规模指标来源于商圈内的商户数量以及商业热度,商圈档次指标则基于平均餐饮消费客单价,商圈潜力由近一年来商圈的商户量增速决定。通过量化这几项重要指标,便可以得出各个商圈的客观评价,而对综合得分的排序就是武汉商圈的最终排名。

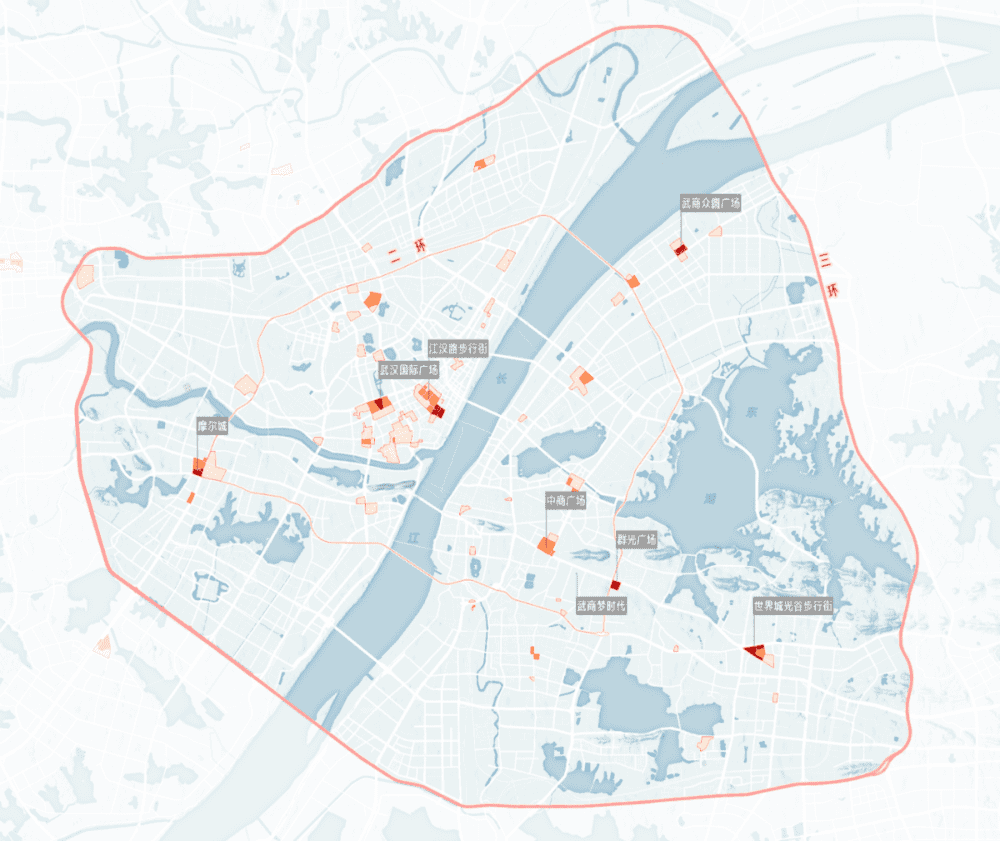

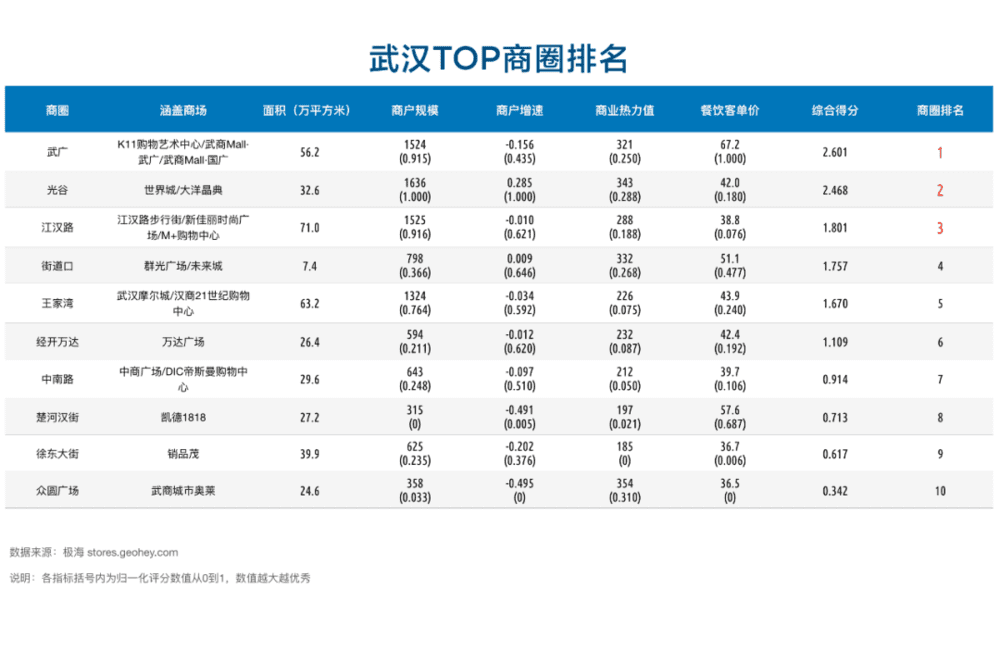

武汉Top5商圈依次为武广商圈、光谷商圈、江汉路商圈、街道口商圈和王家湾商圈。其中,武汉广场商圈和光谷商圈是武汉最大的两个商圈,无论是商圈范围、商户密度,还是发展增速放在整个武汉看,影响力是最大的。

其中,武广商圈无论是消费档次、商户规模,还是商业热力上都处于武汉天花板水平。因为疫情,近一年大多数大型商圈的商户总量都在呈现减少趋势,但是武广商圈的商户量比其他大型商圈减少得更少。

而光谷商圈则在商户规模和商户增速这两项指标上处于众多商圈的顶端,不仅现今的商业规模最大,而且增长极快,同时也是武汉商业崛起的增长极值。

江汉路商圈属于武汉老牌商圈,商户规模和增长潜力都表现不俗,但是消费档次偏低,也就拉低了整体的影响力水平;街道口商圈范围较小,商户的集中程度却非常高,同时在商户体量上有了稳定增速,它属于成熟稳定的商圈模板;王家湾商圈最大的特色在于它整体发展均衡,是武汉商圈中的多边形战士。

这当中最能代表武汉商圈崛起的是光谷和奥山商圈,其中光谷在最近一年居然还能保持28.5%的商户增速,奥山商圈也用24.9%的商户增速诠释着什么叫逆势崛起。

另外,武商梦时代没有进入这次综合评估,因为它刚开业,暂时没有持续的数据支持,但是以它的体量,未来也会是武汉商业版图中不可多得的明珠。

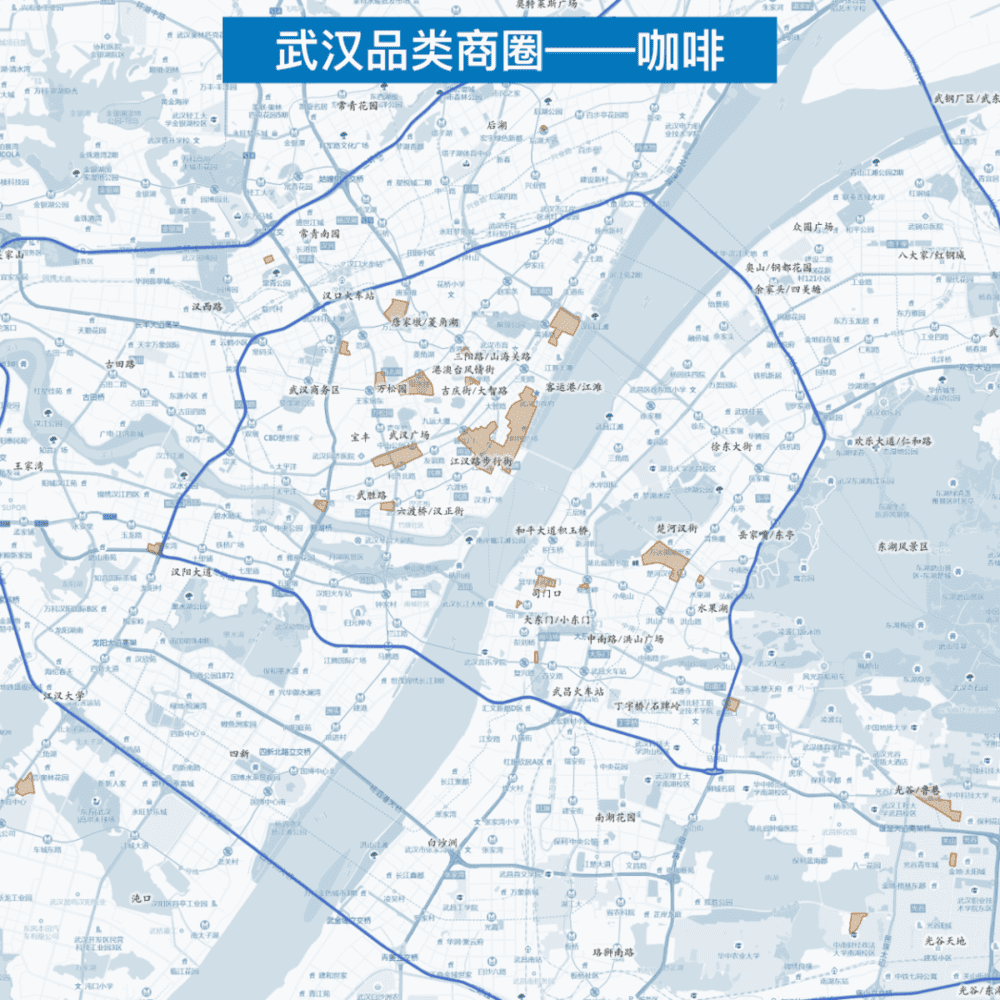

三、武汉从不缺少喝咖啡的人

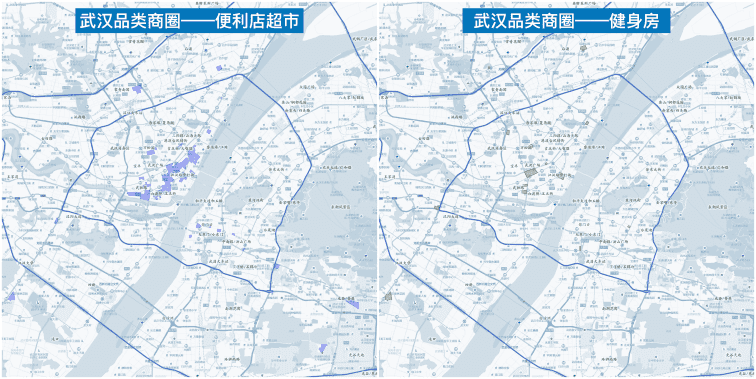

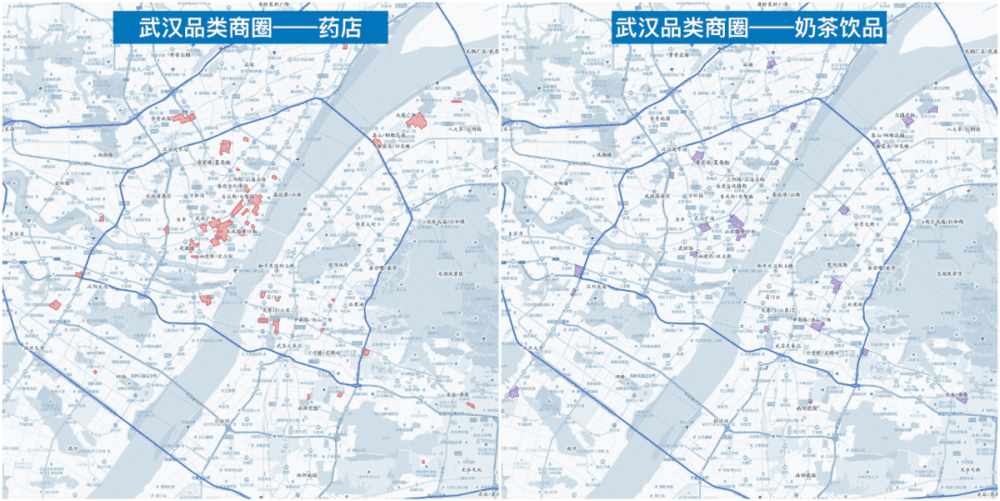

商圈,并不能涵盖武汉人的消费全貌,因为比起商圈,武汉人更喜欢商业街区,或者该称它们为“刁子角落”。那么我们换个视角,借助商圈算法自动生成不同品类的商圈。以品类聚集来观察这座城市真实的消费偏好。

汉口当之无愧是武汉便利程度最高的地方,只不过打工人打工魂,便利店省时快捷又猎新的属性,也代表着它越密集的区域也就越忙碌,得闲少健身需求也就少。当然也可能是武汉的江滩公园、湖畔绿地多,健身房反而显得不那么刚需了。

对药店强需求的人群也会尽量远离奶茶,如果忽略协和、同济之类三甲医院旁的药店,甚至能从药店分布上看到最早一批拆迁的土著向哪儿迁徙,或是还停留在哪儿。起码在江岸的永清四唯、青山的红钢城、东西湖的常青花园、汉阳的建桥,一杯奶茶远不及家楼下的药房给人带来的慰藉。

2002年3月,汉口西北湖路新开了家“西北湖咖啡专卖店”,店主是位台湾人,这是武汉第一家纯粹的咖啡店。渐渐地,武汉最早的一批咖啡馆在台北路一带诞生。据说只有1000米长的台北一路上,最高峰时就扎堆过20多家咖啡馆。

根据德勤中国和穆棉资本发布的《中国现磨咖啡行业白皮书》数据,截至2020年底,武汉有近2000家咖啡馆,位列全国前十。而近3年里,Manner、M Stand、Tims、皮爷等近10多个全国连锁咖啡品牌也先后进入武汉。

当然,在武汉最内卷的还是社区咖啡,咖啡馆分布集中的片区也是武汉比较有范儿的地段,比如武汉天地、万松园花园道、大智一元、唐家墩北湖、楚河汉街、光谷鲁巷等等。

*以上数据来源于大众点评分类(便利店、药房、健身房、茶饮果汁、咖啡厅),统计期截至2022年6月。

四、武汉“地头蛇”还有更多想象

我们谈及商圈和品类最终想要瞄准的是,在武汉的连锁品牌在哪儿聚焦到消费热力,从而创造更大的商业价值。这当中既有外省扩展而来的实力品牌,也有本生长于这座城市,具备更多天然优势的本土品牌。

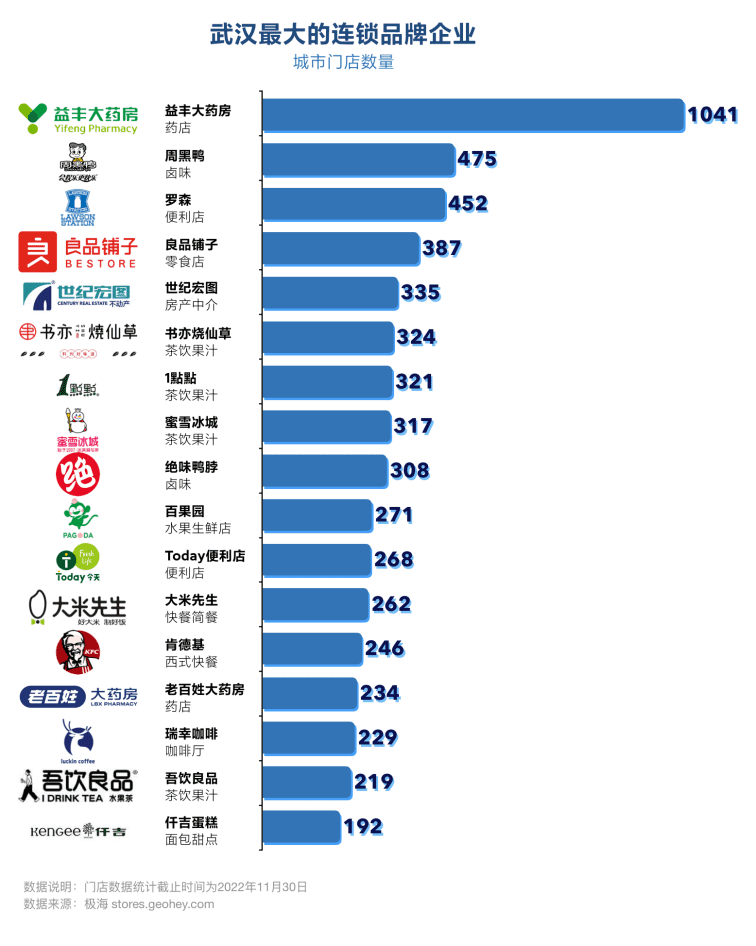

根据极海品牌监测数据显示,截至今年11月30日,老乡鸡在安徽合肥拥有395家门店,茶颜悦色在长沙开出306家门店,红旗连锁在成都的门店数更是达到了3330家。

从武汉至少也走出了2家本地上市品牌,一个是周黑鸭,另一个是良品铺子。截至11月30日,武汉在营的周黑鸭门店达到475家,良品铺子也有387家。除此以外,武汉连锁品牌门店排行榜TOP17当中,还有4个品牌也是来自武汉本土:房产中介世纪宏图、便利店TODAY、茶饮吾饮良品、烘焙仟吉KenGee。

当然,在武汉,门店最多的连锁品牌实际上是湖南走出来的益丰大药房,截至11月30日门店数达到1041家,同时上榜的还有老百姓大药房。武汉的药店多、规模大,看似出人意料,实际上追溯到汉口开埠,西药业在武汉已有百年渊源。

如果将武汉TOP2连锁品牌分布放置地图上,会发现益丰大药房的聚集仍以围绕武汉医院及大型社区为主,其中比较明显的聚集是在江汉区老花楼街和江汉二路附近,而那里曾经是武汉著名的西药交易市场。

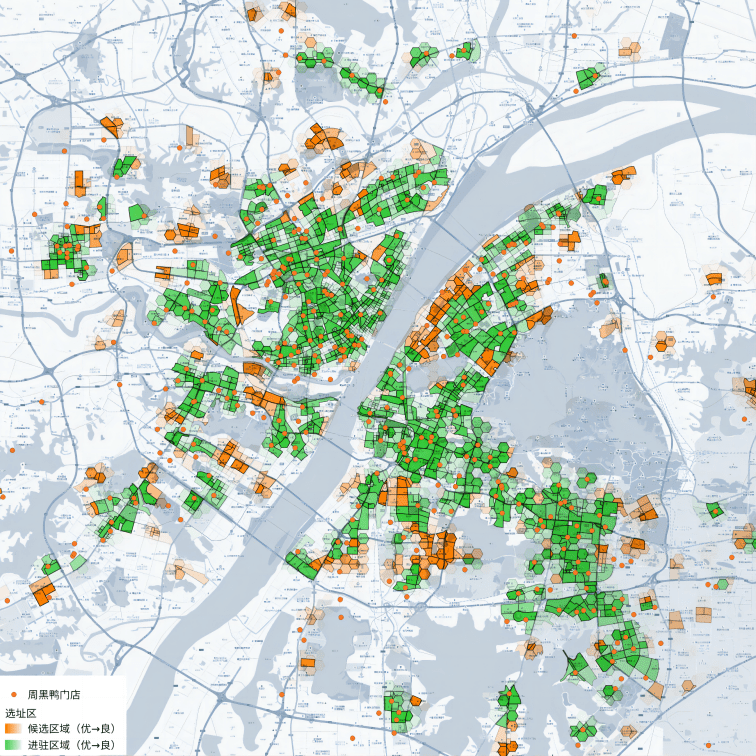

周黑鸭的分布也并没有我们想象得那么考究,武昌火车站、汉口火车站会有明显的过密聚集,这也很好理解,毕竟在过去很长一段时间里,周黑鸭都是武汉独有的一张“名片”。

它俩在武汉体量有着悬殊差异,一个破千家门店,另一个门店数还不及第一名的一半。伴随防疫政策调整,跨省开店也存在不确定性,制定异地扩张策略会相对保守。相比于走出去,大家或许更愿意在本土挖掘潜在商机。

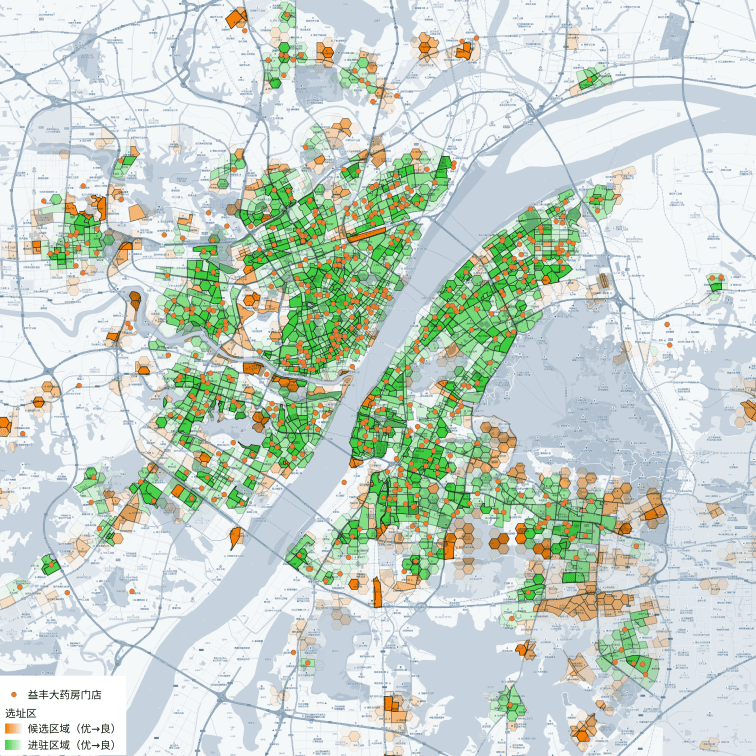

城市里品牌的位置决定了它的生存空间,加密选址更显得尤为重要,选址方法有很多,这里我们抛砖引玉,利用品牌“好朋友”的概念为益丰大药房和周黑鸭筛选了一些潜力点位。

首先,我们对益丰大药房和周黑鸭在武汉市内门店周边500米~1000米范围作统计,找到与它们关联最密切的几个品牌,并根据关联强度排名。然后提出一个假设,在好朋友和好朋友组合的周边,也应该出现研究的目标品牌。

基于这个假设,首先提取出“好朋友”们门店出现的区域,在这些区域里面筛除掉目标品牌门店存在的区域,剩下的就是目标品牌“应该出现但却没有出现”的区域,即益丰大药房和周黑鸭可进驻的“空白市场。

益丰大药房现有门店覆盖范围已经囊括了武汉四环内大部分核心区域,较有潜力的地段主要集中在光谷东、珞喻路、庙山以及汉阳琴台大道附近。

同样的,周黑鸭经过20年发展也覆盖了武汉大部分核心区域,比如二环内的汉口片区及武昌、洪山老城区,但是对新兴区域覆盖力不足,比如武昌沿江、黄家湖、汉阳王家湾和四新片区。极有可能是因为周黑鸭近几年主要发力于渠道经销,进入了大量商超,以此降低开店成本。

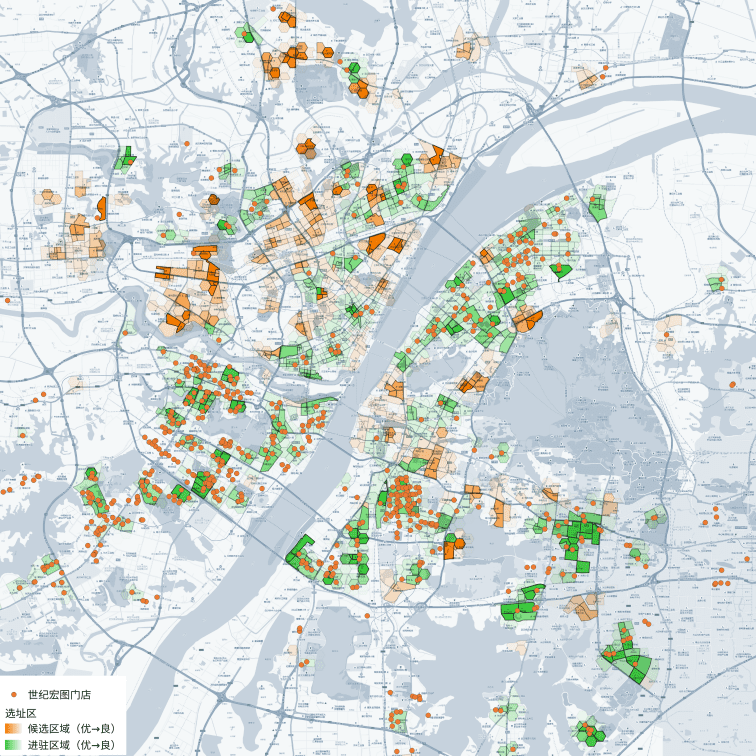

在观察本土品牌分布时,我们也发现了两个有意思的品牌:世纪宏图和吾饮良品。

世纪宏图主要分布在武汉近几年刚需楼盘的周边,以大社区为驻点。尤其是在武昌的南湖、杨园、江夏流芳、汉阳王家湾、四新和沌口片区等地聚集过密。实际上它在东西湖还有大量的进驻空间。

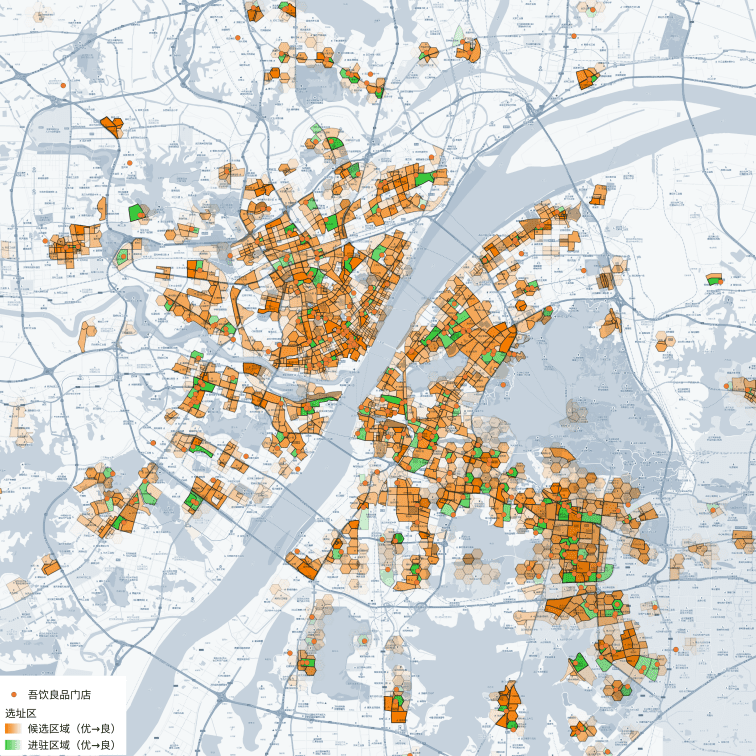

今年2月,吾饮良品获得绝了基金(绝味和饿了么联合发起)过亿元的融资,也引发了茶饮界不小的震动。作为本土的茶饮品牌,吾饮良品在过去17年里一直是武汉人的青春记忆,但是就市场分布而言,它在武汉一直没能良好发育。比如商业活力高的汉口腹地,吾饮良品的门店反而偏少,消费水平较低的大学城附近,倒有它不少的身影。

论价位,吾饮良品曾对标的是蜜雪冰城;论细分,如今它也踩准了当下正红的水果茶赛道,经过品牌升级后,吾饮良品也宣布未来三年将以湖北为大本营,深度拓展全国市场,并将全国门店开到5000家。起码从武汉潜力区域分布看,它还有大量市场空间可供运作。

今年我们都在讲城市进驻、商圈分析还有品牌加密策略等等一系列的模型和算法,其实想要表达的就是位置价值。城市的地理位置是它发展的先决条件,城市里的位置也会影响商业资源的配比,城市里品牌们的位置描绘着整座城市的商业图景。

我们用数据观摩武汉,这座城市既大气又文艺,既活跃又极具边界。也希望今天的分享能带给区域品牌和加盟者更丰富的视角,去思考如何达成城市布局,挖掘更多消费力。

本文来自微信公众号:极海品牌监测(ID:storesgeohey),主讲人:吴颖婕、赵雪琳