题图来自:视觉中国

2月24日,喜茶宣布完成今年1月以来开展的全面产品调价,今年内不再推出29元以上的饮品类新品,并且承诺现有产品在今年内绝不涨价。当日“喜茶告别30元”话题冲上微博热搜,多个城市喜茶门店爆单。

喜茶下调产品价格这件事,“被逼、内卷、行业洗牌”成了各方报道此事的题眼,随后也有媒体从商业视角去审视,“高价茶饮”从浮现之初,便是一种误读。真正的答案,藏在新茶饮的供应链里,喜茶通过供应链环节的优化,最终能够在不影响盈利能力的前提下,降低产品定价。

从喜茶大规模裁员到官方澄清,再到官宣降价,甚至绕开品牌本身,谈及它的投资项目扩展到新茶饮行业前景……目前我们所看到的解读似乎覆盖全面。而极海深度解读素来秉承“让子弹飞一会儿”,或许我们能从门店位置角度去审视下喜茶本身发展现状,降价恐怕也是为打破扩张壁垒不得不为之的举措。

近期,中国连锁经营协会新茶饮委员会发布的《2021新茶饮研究报告》显示,2020年新茶饮增速增速为26.1%,2021~2022年增速下降为19%左右,新茶饮市场正在经历阶段性放缓。预测未来2~3年,增速将调整为10%~15%。在这样的背景下,茶饮品牌如何开店,去哪儿开店成为了需得仔细斟酌的难点。

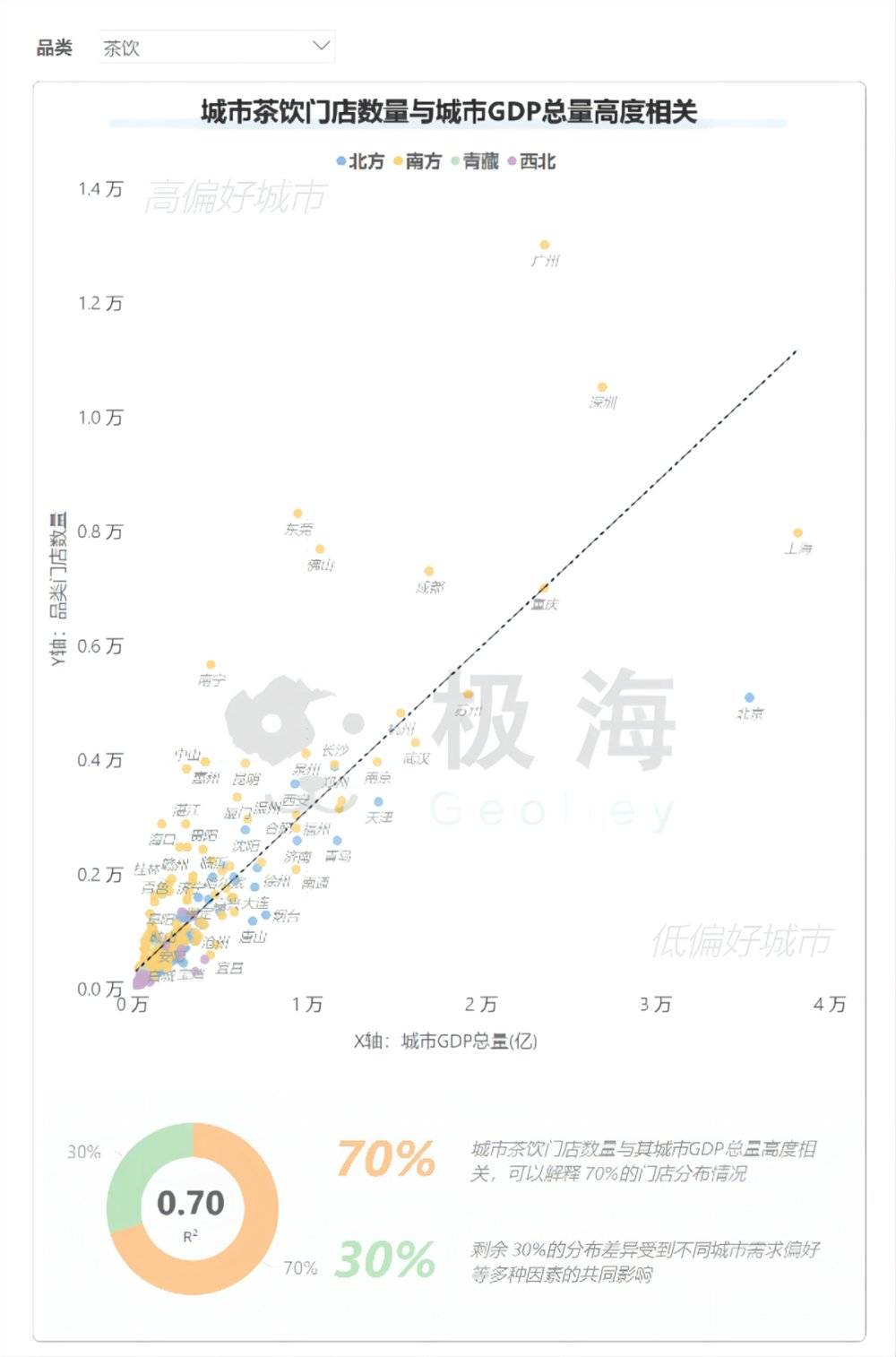

首先,结合极海品牌监测平台所收录的46个连锁茶饮品牌门店数据与大陆各城市GDP总量进行分析,我们发现一个城市的茶饮门店数量与这个城市的GDP水平高度相关。

其决定系数(R²)可以达到70%。但相对于咖啡品类的87%,奶茶与经济的关联性就要小得多,这也意味着奶茶的受众更广、更下沉,消费也更具地域特性。

进一步我们将上页报告中实际门店数量高于回归线预测值20%以上的城市称为高偏好城市,比如广州、深圳、成都、佛山、东莞等;低于20%以上的称为低偏好城市,比如上海、北京。

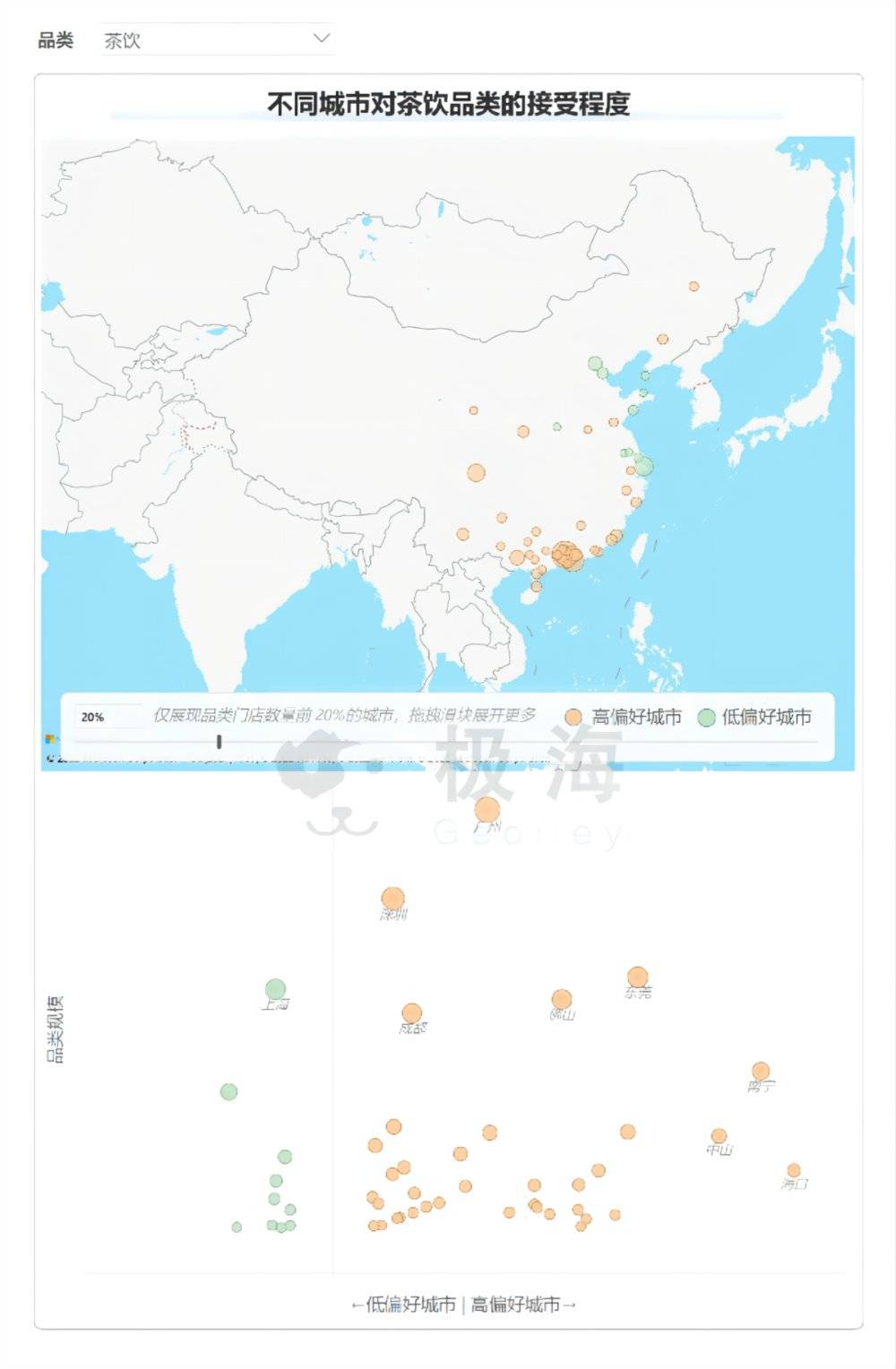

由地图展示可以看出,茶饮的高偏好城市主要分布在华南和西南,这些地区城市对奶茶有极强的偏好。若品牌开店在这些地区既有广泛的客群支撑,也会面临更多的竞争。

基于如此线下茶饮行业生态圈,我们再来看喜茶目前的门店现状。数据统计范围为整个2021年,喜茶门店已覆盖全国25省份(含直辖市)的68座城市,门店总数877家。其中覆盖省份占比达到78%,城市占比19%,而门店数量最多的10个城市占到总门店数的61%。其中,上海、深圳是喜茶门店(突破100家)分布最多的城市。

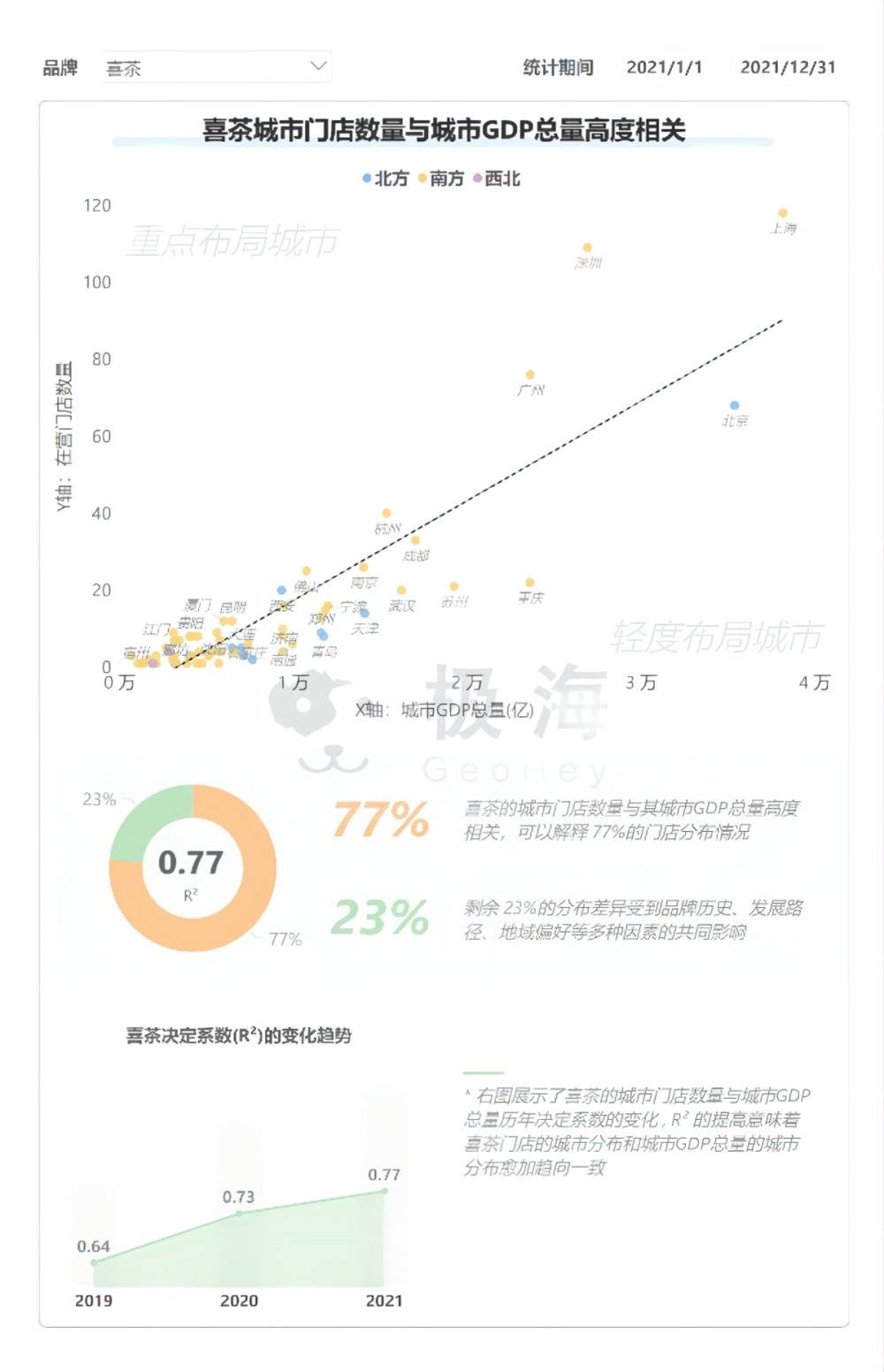

监测并分析喜茶门店与城市GDP的关联性,会发现喜茶的城市分布与GDP同样高度相关。并且随着时间的变迁,这种相关性(R²)从2019年的0.64提高到2021年的0.77,这种提高意味着喜茶门店的城市分与城市GDP总量的城市分布愈加趋向一致。

相比于茶饮品类的70%,喜茶77%的决定系数进一步说明喜茶的城市布局更加依赖于城市经济水平,这与其此前高定价息息相关,会阻碍了喜茶在更下沉的市场发展。

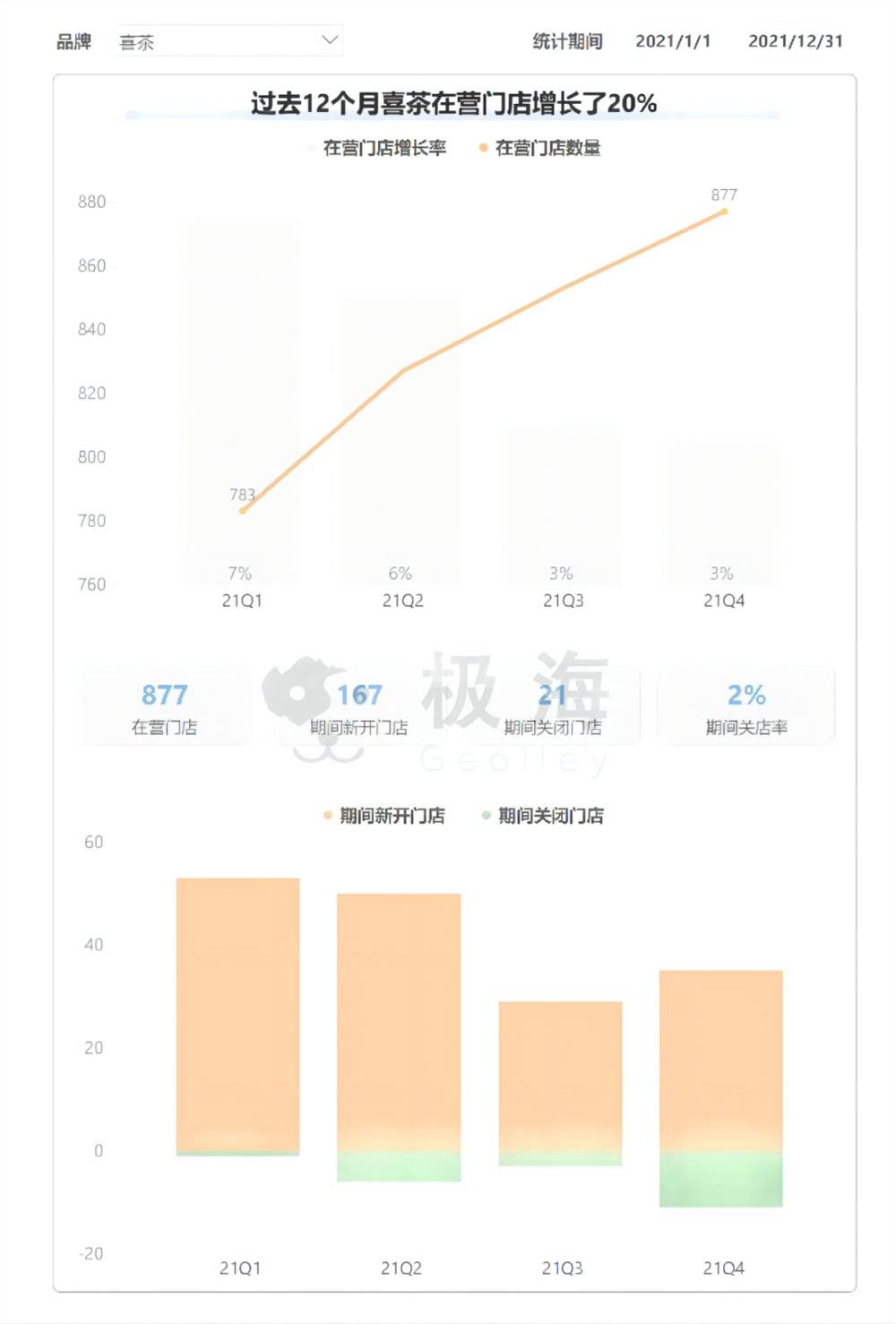

比对喜茶2020年新增门店数量,它2021年新开店167家,在营门店增长了20%。即便如此,依然有外部声音放大了喜茶开店速度大幅下降,连带赚钱能力下滑。但喜茶在去年只关闭21家门店,关店率仅为2%。其中去年一季度、二季度门店增长突出,同时二季度、四季度门店关闭趋势显著。

总体而言,我们还是能看到喜茶的扩张和选址落店都是非常谨慎的,成功率很高。

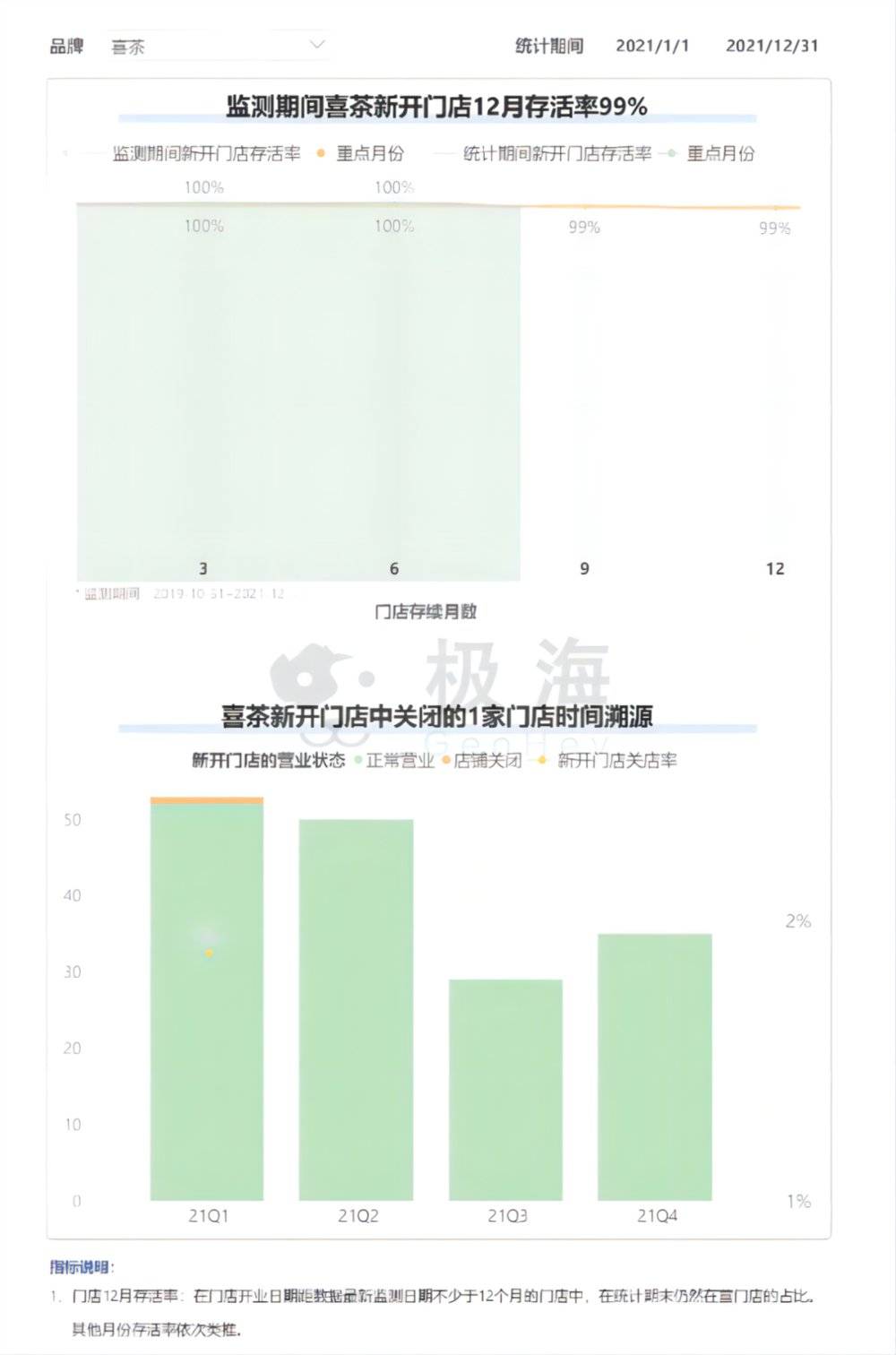

当然,仅看喜茶关店率还不足以判断它的选址水平,我们要去关注它新开门店1年的存活率,这里的门店存活率是指在门店开业日期据最新监测日期不少于12个月的门店中,在统计期末仍然在营门店的占比。

喜茶门店1年存活率可以达到99%,可谓是非常优秀,它在2021年新开的门店仅有第一季度的一家门店关闭。

那么去年喜茶选择在哪些城市开店呢?

我们盘点2021年喜茶新开店数量前20%的城市,观察喜茶全年开店率与平均新开门店数量的关系,会发现它在宁波、南京和杭州的发力都很猛,无论是绝对值还是相对值,都高出全国平均。而相反喜茶在上海、北京和深圳这些传统优势城市的开店率趋于平缓,增长潜力恐怕受到限制。

并且我们也看到了几个有增长潜力的城市,比如长沙、天津和无锡。

同时,统计喜茶去年关店率与关闭门店之间的关系(图中选中城市为关闭门店数前50%的城市,并非全部城市),也会发现2021年喜茶存在较大运营风险的城市主要是重庆、南京、广州和深圳(高风险大体量),这些城市的体量较大且关店率高于平均值,值得特别注意。

从数据指向看,去年喜茶在上海、北京和深圳开店率趋于平缓,同时在广州、深圳、重庆和南京存在较大运营风险,即便它在选址上非常谨慎,开店成功率极高,也意味着在过往高定价的掣肘下,它不得不减缓扩店速度。

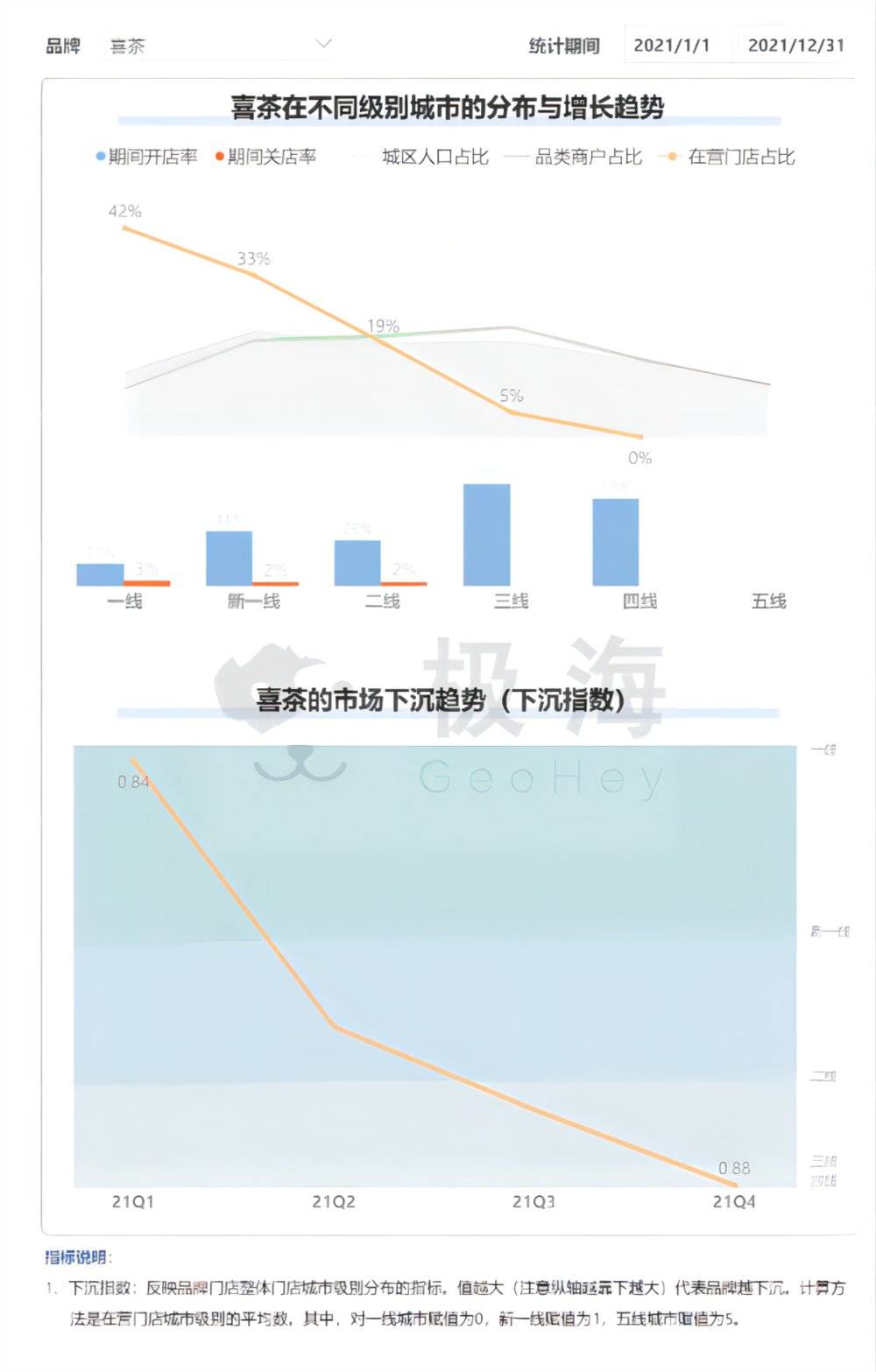

2011年,喜茶在一线城市的开店率达到42%,与新一线城市的门店占比加起来达75%,远高于奶茶品类的城市分布,但我们也明显发现2021年喜茶在三线城市的增长远高于其他线级城市,由于四线城市占比很小,整体下沉指数变化并不明显。

而从下沉趋势显示,去年喜茶意识到必须要下沉,但执行力度并不坚决,不愿意冒更大的风险。

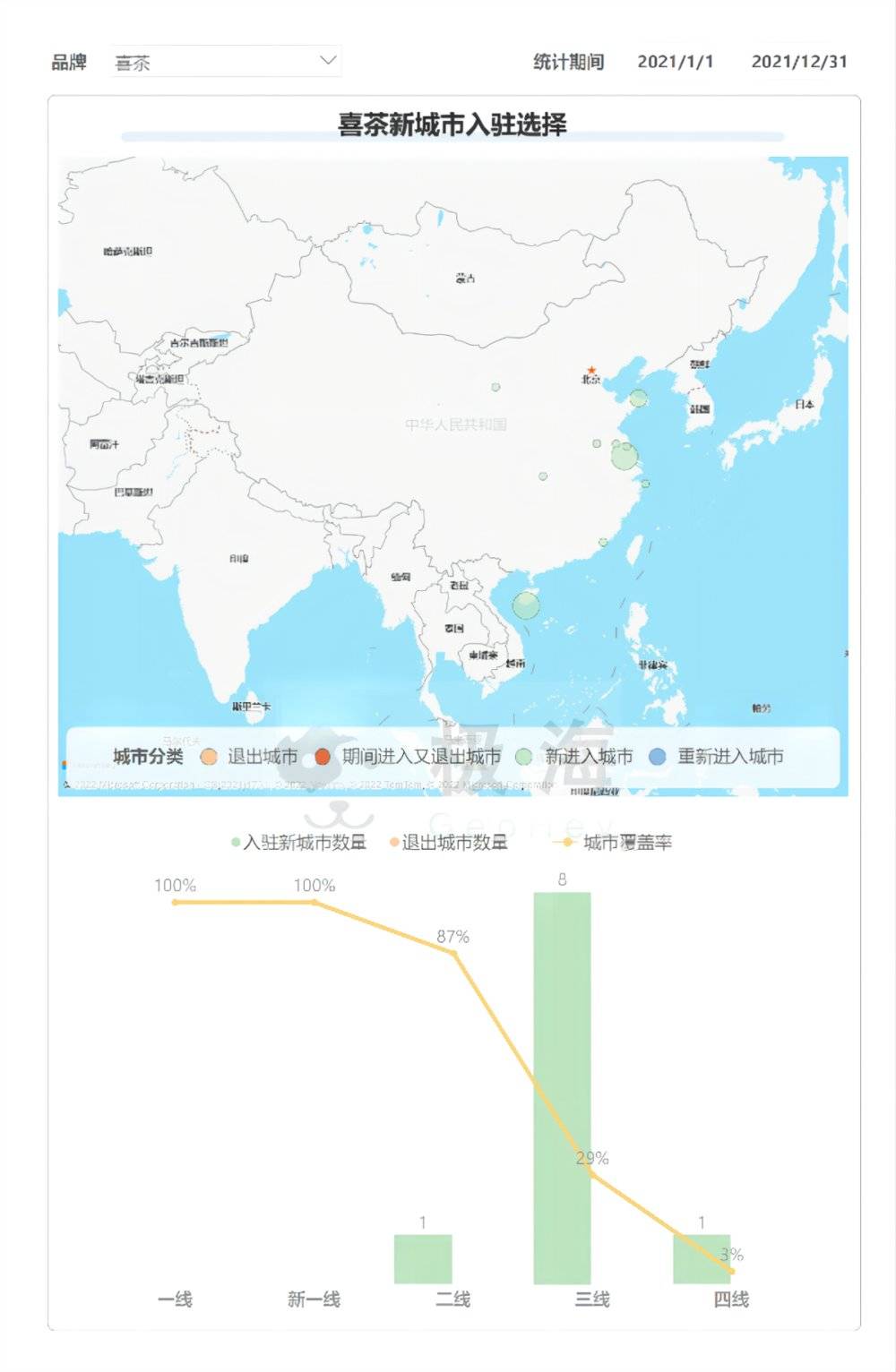

我们都知道一个品牌门店的增长有两个主要的方向,一个是开发新城市(新市场),另一个是在已有城市内部加密布店。根据极海监测的数据显示,2021年喜茶新开拓了10个城市市场,而从新开辟城市的新增门店占比来看,喜茶保持在20%以下,并不高,说明喜茶对新开辟城市仍处于观察阶段。

去年喜茶新进入8个三线城市,1个二线城市,1个四线城市。而二线城市的覆盖率达到了87%,仍有进入的空间,同时它在三线及以下城市覆盖率很低,下沉市场的空间巨大,但喜茶能不能完成下沉是个难题。

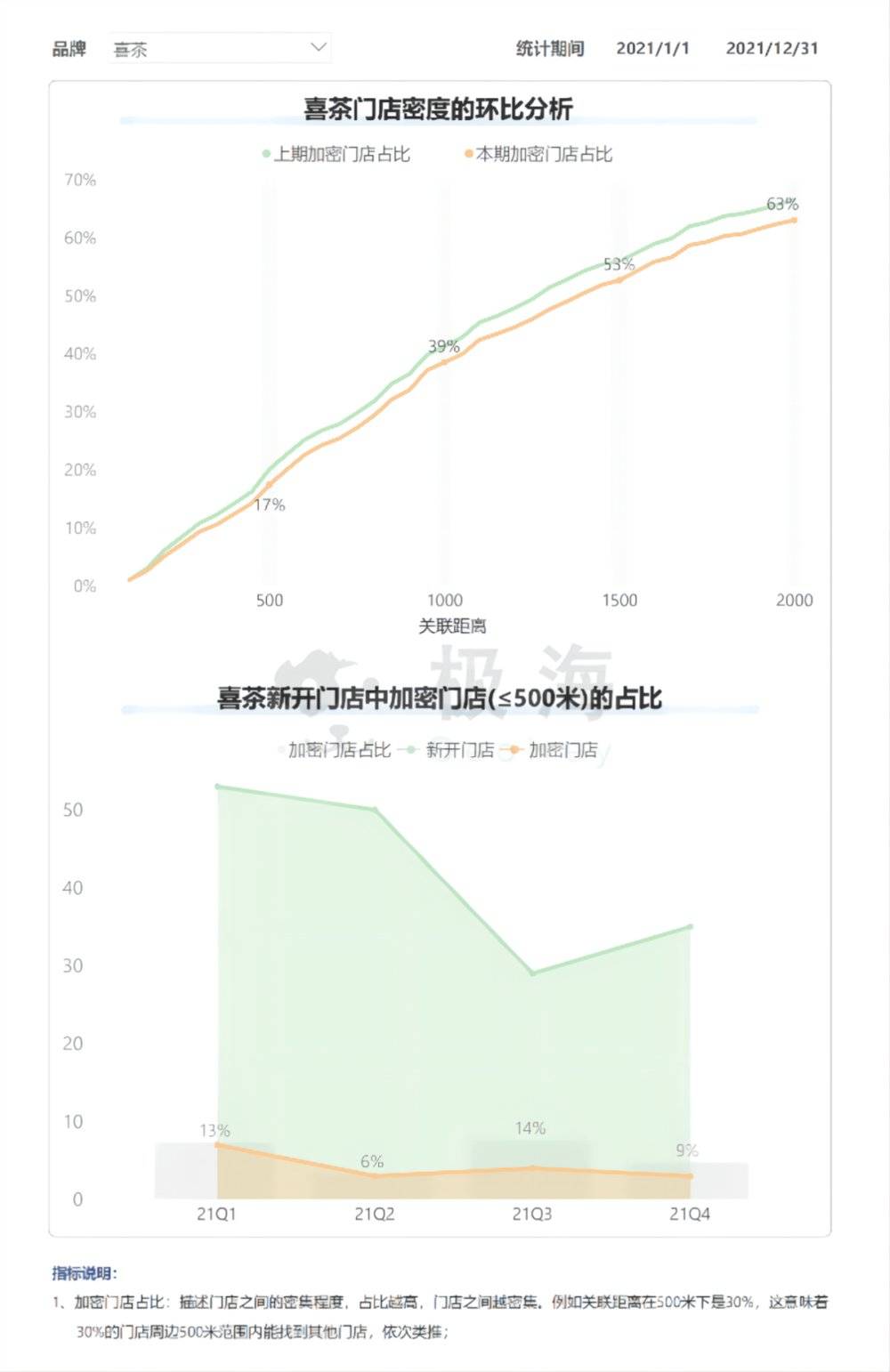

另一方面,我们观察喜茶去年门店加密的趋势,会发现它的门店密度相较于2020年有了一定程度的下降。在没有大幅度开发新城市的情况下,这说明2021年喜茶加强了门店距离保护,刻意与现有门店拉开了距离。

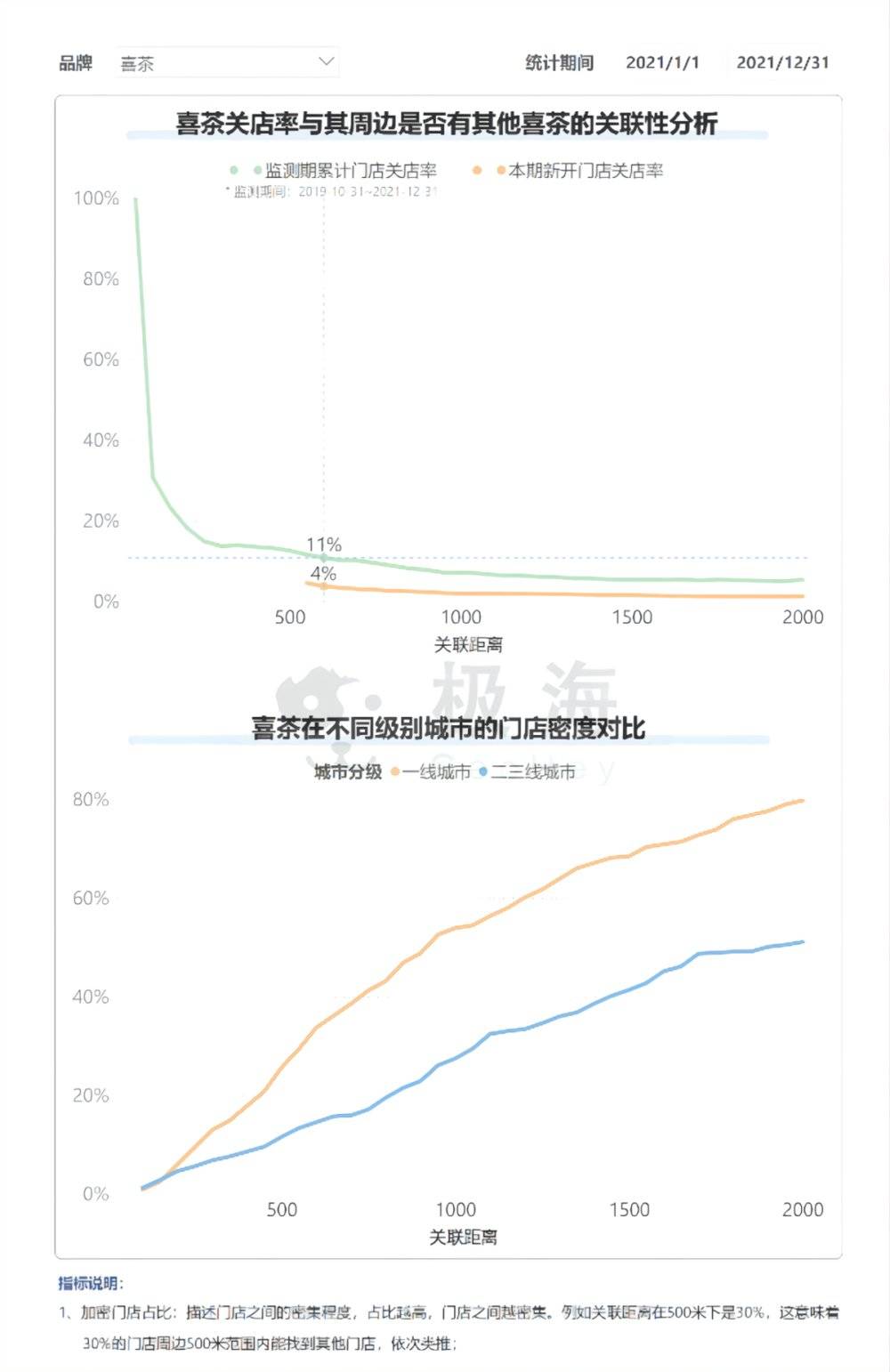

我们都知道门店周边是否有其他门店,是影响门店关店率的重要因素。喜茶随着门店之间相互距离的拉开,关店率逐渐回到平均水平。而根据历史累积水平看,喜茶200米的关店率达到18%,600米时下降到11%,1000米时仅有7%,1000米之后整体变化不明显。

同时,喜茶二(这里统计包括新一线城市)、三线城市的门店密度要远低于一线城市。

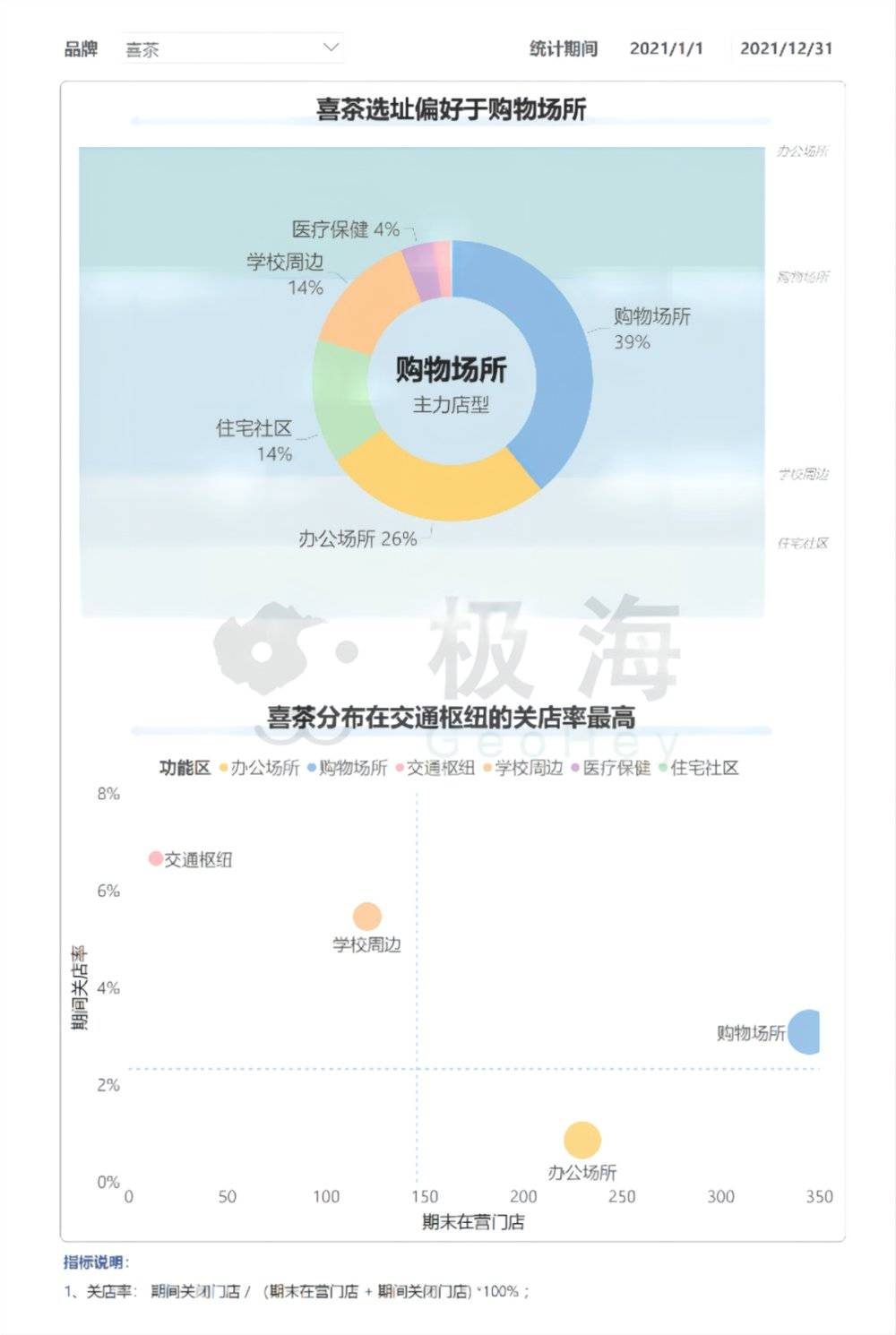

门店类型指向选址偏好,喜茶的门店分布主要以购物场所为主,占比达到近40%。其次是办公场所,占比超过1/4。而在所有店型中,位于交通枢纽和学校周边的门店关店率最高,这可能是由于其消费力较低导致的结果,反观办公场所和购物场所的门店模型更为稳定。

综合来看,喜茶的这次降价与“喜小茶”的定位并不冲突,喜茶29元上限的产品售价与“喜小茶”8~16元价格区间对应的仍是不同的消费人群。但可以明确的是喜茶随着一线、新一线选址难度与市场规模变化,它不得不考虑通过降价以寻求更大的下沉空间,保持盈利能力。

也是从去年开始,我们看到喜茶化身茶饮界VC,一口气投资了6家新茶饮或咖啡品牌,一方面说明新式茶饮行业已经开始进入大鱼吃小鱼的阶段,另一方面也是喜茶在错过上市最佳时机后,它必须先解决自身的持续盈利的问题,当然只依赖投资或融资无法满足资本期待,开店扩张也需要有良好的表现。

*报告中门店数据来源于品牌官网等公开渠道,极海从开始2019年10月28日开始监测喜茶,数据统计周期截止至2021年12月31日(文中另有说明的除外)。数据仅包括31省区市。