本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:郑慧 陈汐 刘建中,题图来自:视觉中国

金融的核心是筹集资金,说的直白一点就是“借钱”。借钱需要注意两点:第一,要有充足的抵押或质押;第二,要按约定时间偿还。这两点中任何一点出现问题,借款者都可能会遇到麻烦。

比如,按揭贷款买房,如果到了每月还款的日子还不上,一段时间之后,房子可能会被银行拍卖。如果房产价格下降导致抵押不足,银行要求贷款人偿还部分贷款或者补足抵押物,而贷款人做不到,银行有权力拍卖房子吗?

先说一个常见的场景:股市中的贷款。

上市公司的主要股东可以通过质押自家股票,筹集资金用于企业经营周转。股票市场中,符合条件的投资者也可以通过账户里的股票折算一个数额,以此数额为限向券商借款。

但是,如果股票大跌,就会出现实际借款数额大于按照股票价格折算的借款限额。这时按照约定,借款方就需要向出借方偿还部分款项,降低借款数额以符合限额。

市场大跌,在股票市场屡见不鲜,解决方案也已经运行多年。这套方案各方都认可、都遵守,已经成为了股票市场的基本规则。

但是,如果房价大跌导致贷款余额大于房价呢?

2021年以前,中国内地房价几乎单边上涨。曾有过短期的调整,但一般用不了两年房价就恢复上涨态势。所以,房价下跌导致抵押不足,一直不是房地产市场关注的问题。在内地房地产历史上,偶然出现过一些案例。

上海建纬律师事务所律师黄超宇在2012年左右曾接触过类似案例。彼时上海房价不稳定,有少数银行向个人购房者提出补足抵押物的要求。不过据他回忆,此类案例数量很少,也基本没有发生过争议到法院的情况。

“从我们的经验来看,银行大多是在企业经营贷的抵押关系中主动要求抵押人补足担保,而对于个人购房按揭贷款,则极少主张这一权利。”黄超宇说。

上海秦兵(北京)律师事务所主管律师刘馨远,曾在2015年接受过此类案件的咨询。银行给他的当事人提出几种补足抵押物的方式:一是增加保证人,二是在银行定存一定数量的货币,三是提前还款,四是再提供其他房产做有限的抵押。他的当事人选择以保险公司作为第三方,提供补充担保。但最后,由于房价重新上涨,此事便再无后话。

一、银行要求补足抵押物现象再现

2021年之后,中国房地产市场出现深度调整,2022年很多城市成交量同比下降30%以上。2022年的房价显著下跌,有些城市的房价从高点接近甚至超过腰斩。

房价大幅下跌,购房者仍然要按时偿还按揭贷款,而且此时还可能被银行要求补足抵押物价值。

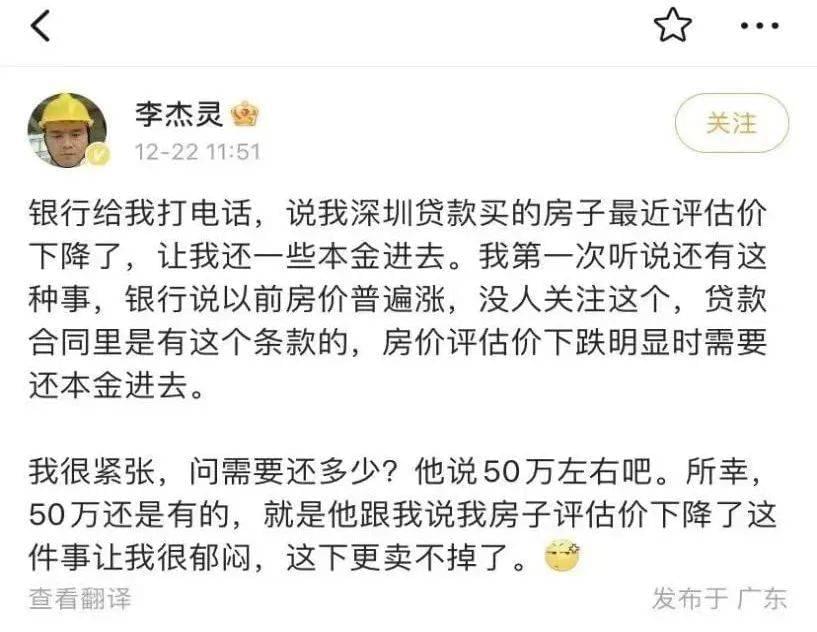

12月22日,一位来自深圳的博主在微博上发帖称,由于贷款购买的房屋估值下降,银行致电要求他补足50万元左右的本金。据此博主后续透露,他所购买的房屋价格下跌幅度约40%。而综合评论区信息来看,该博主所持有的房产可能为深圳东部郊区的一栋别墅。为了解事情具体情况,《财经十一人》尝试联系此博主,但截至发稿并未获得回复。

虽然在中国内地银行要求个人购房者补足抵押物的情况非常少见。但在日本、中国香港等地,历史上都曾集中发生过此类现象。

而且,如果房价下跌幅度足够大,房子价格会低于贷款价格,此时还会发生房子成为“负资产”的现象。在英国、美国、日本、中国香港等地,历史上都曾出现过大量负资产的现象。负资产的出现一般有两个条件:一是房价大幅下跌,二是偏高的按揭比例。

中国香港的按揭贷款一般为七成左右,而在实际操作中,借贷比例可能达到九成以上。倘若借贷比例为九成,一旦房价下跌超过10%,借款人手中的房产价值就可能会低于待还余额,从而变成负资产。

1997年,受亚洲金融风暴的打击及楼市供应量的冲击,中国香港房价下跌,由此出现大量负资产人士。

此后,中国香港楼市持续下跌。2003年,遭遇非典的香港楼市再次大幅下挫,香港楼市均价相较于1997年高位,跌幅一度高达70%。据香港金融管理局数据,2003年6月,香港出现105697宗负资产案例,占整体按揭贷款宗数的22%。这些负资产案例的未偿还贷款额高达1650亿港元,平均每宗欠款156万港元。

冰冷的数字背后是无数家庭的噩梦。

据《第一财经日报》记载的案例,在香港律所工作的赵伟(化名)曾于1997年贷款667.8万港元购买一套价值742万港元的房子。但到了2003年,该住宅的价值只剩250万港元。彼时银行要求他追加300万港元以弥补抵押物价值不足,但赵伟无法提供。银行则将房屋拍卖。银行拍卖得到200多万港元后,赵伟仍欠银行200万港元。当时的香港,甚至常有负资产者跳楼、烧炭等新闻见诸报端。

次贷危机时的美国,也出现了大量负资产案例。但不同的是,美国实行“非追索权住房抵押贷款”,即业主在放弃住房、承担个人失信后,便不用继续向银行还贷。因此美国房价大跌导致的贷款损失更多是由金融机构承担。

而在日本、中国香港等地,如果购房人放弃房产,除非购房人作为自然人完全破产,那么对于拍卖房产后仍不足清偿的部分,金融机构仍然可以继续追索。

中国内地的住房抵押贷款同样可以追索。此外,由于内地并未普及个人破产制度,未还清的贷款有可能会伴随自然人终身。

2022年,国内某些城市房价大跌,有些房产成为了负资产。这些负资产的持有者需要担心什么?银行这时会怎么做?

二、银行的权利

如果房屋的市场价已经低于贷款,这时银行的利益受到了实质性影响。银行会要求购房者补足抵押物。方式一般有四种:一是增加保证人,二是在银行定存一定数量的货币,三是提前还款,四是提供其他房产做有限的抵押。

银行是否有权要求借款人补足抵押物价值?律师黄超宇告诉《财经十一人》,这一问题需要从两个层面考虑:

第一个层面,法律上的明确规定。关于抵押物价值减少,民法典第408条有明确规定:

抵押人的行为足以使抵押财产价值减少的,抵押权人有权请求抵押人停止其行为;抵押财产价值减少的,抵押权人有权请求恢复抵押财产的价值,或者提供与减少的价值相应的担保。抵押人不恢复抵押财产的价值,也不提供担保的,抵押权人有权请求债务人提前清偿债务。

但此条款对抵押物价值下降的原因有所限制:价值减少得是抵押人自身行为造成的结果。因此,综合来看,目前内地的法律体系中,对于由外界因素造成的抵押物价值减少,抵押权人是否有权要求补足,并无明确规定。

第二个层面,合同双方的约定。在缺乏明确法律规定的情况下,合同约定的内容则成为主要依据。

笔者收集了一些个人购房贷款合同,发现几乎所有银行在合同中都规定了抵押人的相关义务。列举几例:

1. 来自南京购房者的《浦发银行-职工个人公积金/组合性住房贷款合同》:

“十、抵押物如发生价值不足或丙方担保能力下降,甲方应按乙方的要求提供新的足额担保。”

2. 来自南京购房者的《交通银行-个人房产抵押贷款合同》:

“10.8 本合同项下的抵押物价值减少、毁损或灭失时,借款人应及时提供贷款人认可的其他担保,保险公司或其他第三人为此支付给借款人的赔偿金应用于提前偿还贷款本息。”

3. 《汇丰银行-房地产抵押贷款合同范本》:

“10.1.19 如抵押房地产因任何原因贬值或遭受损毁后其价值低于以下三者中之较低者:(1)签约前之评估价或(2)放款前之评估价或(3)本合同附件二所述抵押房地产的购入价,抵押人有责任重新提供或增加能被抵押权人接受的担保以弥补不足(如抵押人所提供的担保是不动产,该不动产必须经由抵押权人认可的评估机构进行估值),或者根据抵押权人的要求提前归还部分贷款,以降低未偿贷款余额。”

4. 来自北京购房者的《工商银行-公积金贷款合同》:

“第二十条,抵押物价值减少时,抵押人应恢复抵押物的价值或者提供与减少的价值相当的担保。”

5. 来自南宁购房者的《邮储银行-个人房产抵押贷款合同》:

“第四十一条,乙方对抵押物价值减少无过错的,应当在所获损害赔偿的范围内向甲方提供担保,抵押物价值未减少的部分,仍作为债权的担保,不足部分应按甲方要求追加新的担保。”

6. 来自杭州购房者的《中信银行-个人房产抵押贷款合同》:

“除本合同第20.8款外,在本合同有效期内,抵押物如有价值减少的可能,抵押人应及时通知乙方,并按乙方的要求恢复抵押物的价值,或者提供与减少价值相当的、乙方认可的其他担保。否则,乙方有权提前行使抵押权,抵押人应就抵押物价值减少部分承担赔偿责任。”

根据这些合同中规定的条款,当抵押物出现价值减少时,借款人,同时也是房屋的抵押人,应当补足相应的担保。据黄超宇介绍,如果借款人认为这些条款是银行重复使用的格式文本,没有用显著提醒或解释的方式来引起合同签订者注意,可以向司法机关主张其无效。但在司法机关认定无效之前,这些条款在形式上推定有效,受到法律保护。

律师刘馨远表示,即便房屋价值下跌至略低于贷款余额,只要借款人能够继续正常还贷,银行一般也不会立马要求补足。一方面,对于银行而言,业主正常还贷才是最根本的诉求。另一方面,银行要求补足抵押物,可能会激化矛盾,导致业主停贷,而如果走到拍卖的程序,银行也需要承担一定的执行成本。

另有一位律师告诉《财经十一人》,由于环京房价下跌,某银行客户曾向他咨询抵押物价值贬损该如何处理。该客户指出,根据合同条款,银行有权要求抵押人补足。“我们给的建议还是以协商为主,避免走到诉讼阶段。(采取诉讼手段)不符合现在保交楼、稳民生大局的政策。法院的判决可能会产生示范效应,不利于社会稳定。”该律师表示。

上述接受采访的律师均认为,出于维护社会稳定,保障人民正常生活的需要,银行不太可能大面积要求普通购房者补足抵押物。

但也有律师提醒,如果银行确实提出这一诉求,而借款人拒不履行,那么根据合同条款,银行可能有权利要求一次性还款,或者对抵押物进行拍卖。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:郑慧 陈汐 刘建中