本文来自微信公众号:家办新智点 (ID:foinsight),作者:FinTaxLegal(管理及股权财法税专业咨询机构),原文标题:《香港PK新加坡,谁的家办税收政策更胜一筹?》,头图来自:视觉中国(图为香港中环金融中心地区)

近日,香港放出了大招。

香港联交所拟降低IPO门槛,吸引特专科技公司赴港上市;与此同时,新出炉的《行政长官2022年施政报告》提到,香港计划在2025年年底前推动不少于200间家族办公室在港设立或扩展业务。

而近年来,新加坡政府通过扩大税收优惠、改革移民制度等政策积极推动了家族办公室行业的发展,并吸引了众多超级富豪聚集。

“新港之争”可谓愈演愈烈。而家族办公室作为财富管理行业“皇冠上的明珠”,正逐步成为新一轮全球财富管理中心竞争中关键的领域之一。近年来,香港和新加坡为吸引全球富豪家办入驻,纷纷提供了一系列优惠政策,尤其是税收激励政策。

一、香港家族办公室政策

1. 背景

2022年6月29日,香港财库局局长许正宇发表的《局内畅享800天》指出,财库局拨款支持投资推广署于2021年中成立Family Office HK专责团队,吸引全球客户在香港成立家族办公室,并提供一站式服务。其中专责团队处理超过50宗个案,并已成功协助至少14个包括内地、东盟、欧洲及美加家族办公室在港成立或扩展业务。

事实上,从2020年开始,香港证监会已就家族办公室的监管进行了系列规划。

2020年1月,香港证监会发布了《有关家族办公室的申领牌照责任的通函》,为在香港地区开展资产管理或其他服务的家族办公室如何申请业务牌照提供了指引;并规定家族办公室若仅向关联公司提供服务、没有从事《证券及期货条例》(第571章)中为第三方提供证券买卖、资产管理等受规管活动,则无需申领牌照。

其中,关联公司包含其全资附属公司、持有其所有已发行股份的控权公司,或该控权公司的其他全资附属公司。

2020年7月,香港金融发展局发布了《齐家有道:以香港为家庭办公室枢纽》的研究报告,报告针对监管要求、税务、人才培育及建立一站式联络和服务中心四个主要范畴提出建议,旨在协助香港发展成区内家族办公室中心。

2020年9月,香港证监会发出了针对家族办公室发牌事宜的《常见问题》,为单一家族办公室及联合家族办公室提供额外指引。其解答了若干问题,关于两个或以上的家族办公室存在某些资源共享,是否会触发申领牌照的问题,总体需视情况而定:

若两个或以上的家族办公室共用办公室,通常不会自动触发申领牌照责任。

若两个或以上的单一家族办公室共用涉及投资相关事宜、研究或投资程序的人力资源而作出安排,则可能会被视为多家族办公室,触发申领牌照责任的可能性便会增加。

2020年8月,香港特区政府实施了有限合伙基金制度。有限合伙基金(LPF)实施合伙制,在税收层面,香港不征收资本利得税,且LPF的权益出资、转移及撤回均不征收印花税。LPF在满足一定条件下可享受统一基金豁免体系下的利得税豁免。

但需要注意的是,无需申请牌照的香港SFO所管理的家族投资控股实体(FIHV),因不满足合资格条件,无法享受免税优惠。

2. 香港家族办公室政策及税收优惠

毋庸置疑,具有竞争力的税收制度是高净值人士选择家办设立地点的一个重要考虑因素,为香港的基金业发展营造了有竞争力的税收制度和环境。

为了向超高资产净值人士及其家族成员持有的投资控股工具提供税务处理上的确定性,从而吸引更多家族办公室在香港落地。

2021年4月28日,香港立法会正式通过《2021年税务(修订)(附带权益的税务宽减)条例草案》。该制度是香港资产和财富管理行业发展的重要里程碑。该制度规定合资格人士和合资格雇员可就其为“经核证投资基金”提供投资管理服务而在2020年4月1日或之后收取、或累算的合资格附带权益享受利得税和薪俸税宽减。

2022年3月8日,香港财库局向业界专业团体发出了名为“为家族所有的投资控股实体提供税收优惠的建议”的公开咨询文件,拟对在香港经营的家族办公室提供税收豁免。新的税务豁免则将会从2022/23课税年度开始施行。

香港此举最终目的在于进一步推动香港成为亚洲资产及财富管理中心、丰富香港的资金池、为香港金融业界及其他专业领域创造更多商机、巩固并提高香港国际金融中心地位。

关于该公开咨询文件,业内也被称为“香港家办税收优惠政策”,具体包括:

(1)税收豁免的对象

根据咨询文件,若符合特定的相关条件,单一家族办公室(Single Family Office,SFO)所管理的家族投资控股实体(Family-owned Investment Holding Vehicles,“FIHV”)从合资格交易以及附带交易中获取的利润可获豁免缴付香港利得税。此外,税务宽免亦同样适用于家族投资控股实体所持有的特定目的实体。

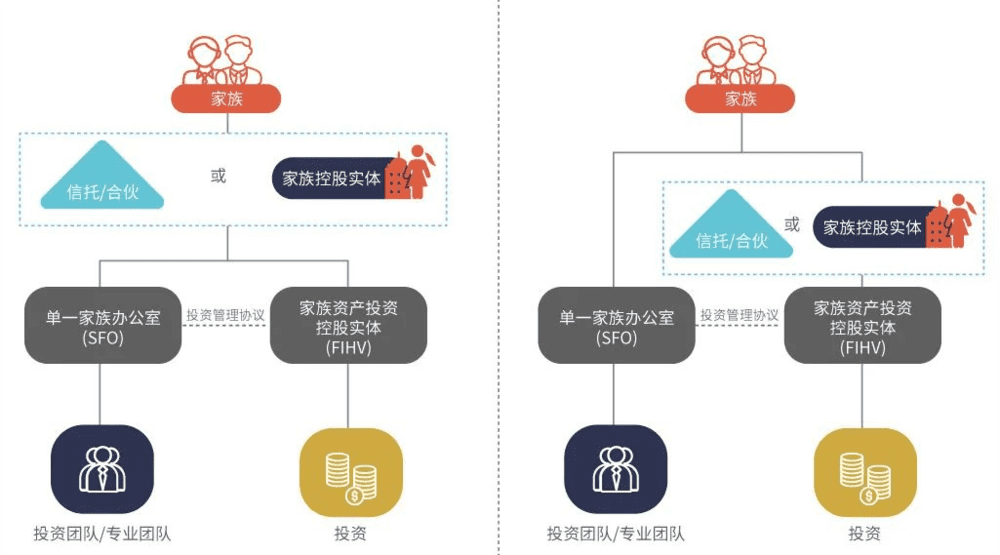

所谓SFO,是指由同一家族及其家族成员(connected person)直接或间接持有、为本家族提供家族私人投资管理和其他家族事务、在香港或海外注册并在香港实质运营的私人企业(private company)。而FIHV,则是指由SFO所管理的投资控股实体。

一般来说,家族可以直接或间接持有家办,并通过家族信托和合伙制的穿透型或家族实质控股公司两种架构持有FIHV。FIHV通过签订投资管理协议委托家办提供服务,请参见下图:

(2)税收豁免的要求

对家族控股投资实体FIHV的要求:

需为在香港本地或海外注册成立,法律主体可为公司、合伙或信托,但其中央管理和控制必须在香港进行;

需由同一家族中一位或多位家族成员,直接或间接独家并实益持有,持股情况必须在该FIHV成立章程文件中清晰列示;

该FIHV持有的资产须由单一家族办公室在香港进行管理;

最低管理资产(Assets under Management,AUM)规模不少于2.4亿港元(即约3,000万美元);

该FIHV是为本家族持有资产提供持有和事务性管理的投资实体,业务范围仅为非经营性业务,不能从事一般商业、工业等业务。

关于同一家族的家族成员的界定比较宽泛,包括:

与本人有直系血缘关系的祖父母、父母、兄弟姊妹、血亲关系后代子女及其配偶;

与本人有姻亲关系的配偶、其配偶的祖父母、父母、兄弟姊妹及其配偶和子女;

与本人有直系血缘关系兄弟姊妹的配偶、其子女及其配偶;

子女包括本人或配偶在婚姻关系内及非婚生子女、继子女和收养的子女。

对单一家族办公室SFO的要求:

SFO同样可以是在香港本地或海外成立的实体,但其中央管理和控制必须在香港进行;

须由单一家族全资和实益持有,且不得向其他并非由单一家族所持有的家族投资控股实体提供投资管理服务。

对FIHV通过家办进行合资格交易活动的要求:

可获得所得税税务宽免优惠的FIHV其收入必须来源于通过SFO管理或安排的、在香港进行的合资格交易及附带交易,但需注意附带交易上限为合资格交易及附带交易总收入的5%;

合资格交易包括证券、债券、基金、票据、权证、期货、外汇、场外交易衍生产品等资产类别,但不包括家族投资的房产、大宗商品、艺术收藏品和数字化资产等。附带交易是持有上述资产获得的收益,比如证券和债券的利息收入等。

(3)特殊要求:FIHV的经济实质要求、及反避税要求

实质性活动要求:

与资产管理相关的核心收入创造活动须在香港进行;

每个FIHV应在香港雇用至少2名全职合资格的雇员进行核心创收活动;

每个年度在香港产生与开展核心创收活动有关而不少于200万港元的营运开支。

反避税条款:

由同一个单一家族办公室负责管理的家族投资控股实体数量不得超过50个。

二、新加坡家族办公室政策

近年来,新加坡已逐步成为越来越多富豪海外设立家办的热门地。海底捞联合创始人张勇、舒萍夫妇、戴森电器公司创始人詹姆斯·戴森、谷歌联合创始人谢尔盖·布林以及桥水基金创始人瑞·达利欧等众多世界顶级富豪均不约而同地选择在新加坡设立家族办公室。

根据新加坡金融管理局估计,在2018年,新加坡大概只有约50个家办。截至2021年底,这一数据已达700个,在2022年前4个月,这一数据已达800个。

很大程度上,这归功于2019年来,新加坡政府为吸引全球富豪来新加坡设立家族办公室出台的一系列的优惠政策。其中最突出的便是家族办公室税务豁免政策13R和13X(2022年已分别更名为13O和13U)。

关于新加坡家办政策的演变及规定具体包括:

1. 新加坡基金税收激励计划

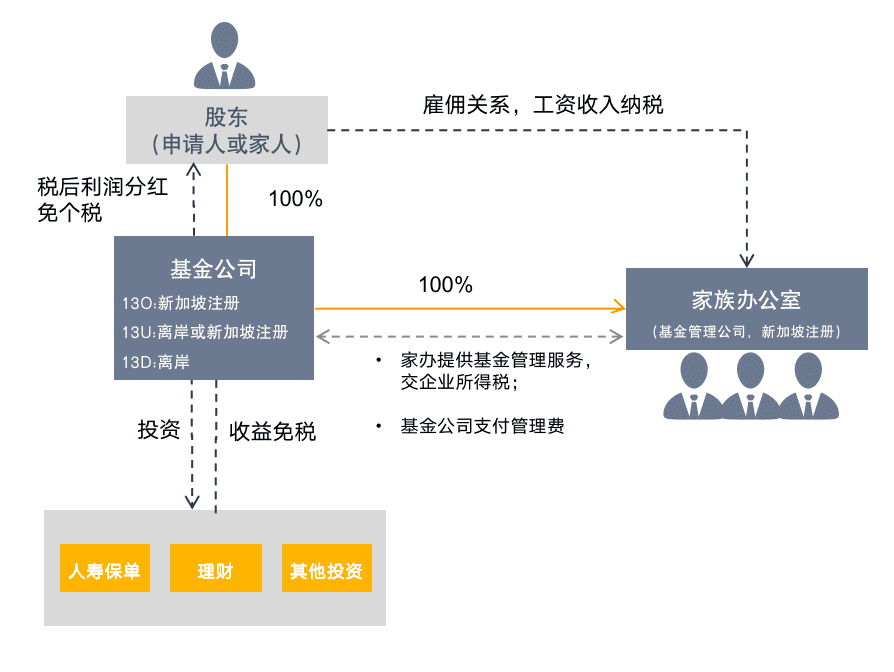

简单来讲,新加坡家族办公室架构中主要包含两家公司:

基金公司,主要用于持有各类家族资产;

基金管理公司,即单一家族办公室,向基金公司提供基金管理服务。符合一定条件的基金公司可适用新加坡《1947所得税法案》中的税收豁免计划。

火热的新加坡家办移民项目,也即在该架构中,基金管理公司基于管理家族财富的需要,可聘请家族成员及当地专业投资人士作为投资经理,申请人可作为基金管理公司的董事,符合条件的家族成员可作为投资经理进而可申请新加坡工作准证(EP),持有EP满2年后申请新加坡永居身份(PR)。

我们现在看到的政策,也并非一次发布。

2019年2月18日,新加坡金管局MAS推出针对基金的税收激励措施,与之对应《1947新加坡所得税法案》规定,由家族办公室管理的基金自指定投资取得的特定所得可以享受新加坡的税负减免政策优惠。此规定具体所涉条款为该《法案》之第13D、13O、第13U部分。

2019年,为扩大免税的覆盖范围,新加坡政府将以上三类税收豁免政策继续延长到2024年12月31日,13O/13U可享受永久性税务豁免;

2022年2月19日更名:13R更改为13O;13X更改为13U;13CA更改为13D;

2022年4月18日起,为提升家族办公室的整体专业水平,新加坡金管局官宣了最新的家族办公室申请政策,13O计划门槛翻倍。

那么具体的税收激励政策是什么,以及都有哪些要求?

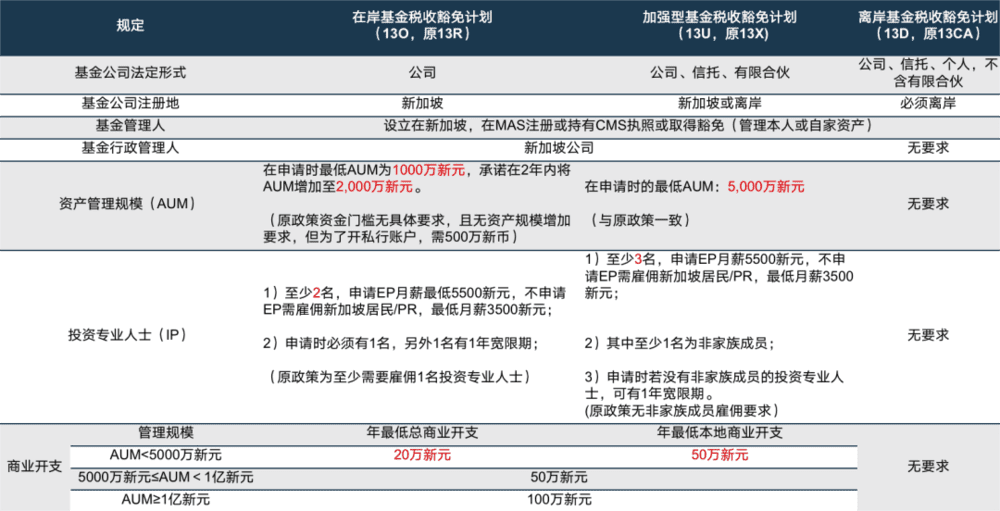

具体来说,有三种免税计划,分别为离岸基金免税计划、在岸基金免税计划和增强型基金免税计划。这些优惠计划由新加坡金融管理局(MAS)监管:

13O—在岸基金税收豁免计划(Onshore Fund Tax Exemption Scheme);

13U—增强型基金豁免计划(Enhanced Tier Fund Tax Exemption),可在岸可离岸;

13D—离岸基金税收激励计划Offshore Fund Tax Exemption。

下图是新加坡家办的经典架构。通常由申请人100%持有基金公司,基金公司100%持有家族办公室,也即基金管理公司。之所以设置为100%持股架构,是为了更直观体现出家族办公室只管理本家族的基金,在设立时,相较其他持股结构会免于提供额外说明而更加方便,所以这种架构也最常见。

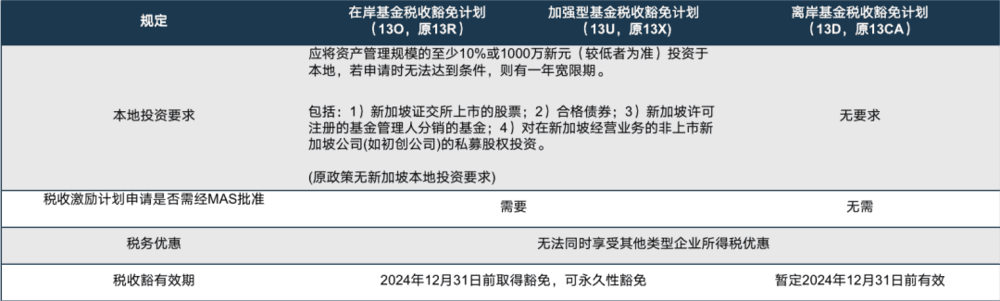

关于三种税收激励计划的比较,见下表。

其中,13D没有聘请人员和最低花费要求,但只能用离岸公司做基金主体,且无终身免税证书。相比之下,13O和13U可适用终身免税,所以适用13O和13U税务激励计划的家办相对较多。

关于前文提到的“由家族办公室管理的基金自指定投资取得的特定所得可以享受新加坡的税负减免政策优惠”,其中什么是指定投资,什么又是特定所得?

通常讲,特定投资包含:特定股票及股份、给予非居民企业的特定贷款、特定单位信托基金、特定交易所买卖基金或任何其他证券、伊斯兰金融产品、信贷融通及借款、特定债券、票据、商业票据、短期国库券、存单、特定房地产投资信托基金(买卖)、商品衍生品、架构性产品等。

特定收入是从指定投资获得的收入或收益,如股息、利息、息票、出售证券、债券等。

但需注意:新加坡挂牌房地产投资信托基金分红、新加坡房产租金收入、贵金属实物交易收益、加密货币的交易收益等暂不属于豁免缴税的收入。

三、香港or新加坡?

对于香港和新加坡家办政策的比较,目前逐步趋于白热化。

香港和新加坡都是“亚洲四小龙”。他们有太多相似之处:华人世界,购物天堂,文化多元包容,面积小、资源少却是世界最重要的金融、贸易和航运中心。同时,法律健全、政府高效廉洁、营商环境自由开放、高素质人才不计其数。因为如此多的相似之处,两地管理者也相互借鉴。在家办的设立政策支持力度方面,同样也不分伯仲。

诚然,如前文所述,以“家族办公室”为代表的财富管理业务在新加坡发展迅猛。

但是,家办的设立地选择不应仅仅依赖于几组数据就能确定。

根据香港金融发展局和联合清华大学五道口金融学院最近出具的《中国家族办公室报告2022》,在家办的选址方面,营商环境、家族因素、实业企业都是重要的考量因素。营商环境方面,最受重视的细分因素为法治环境、人才供给及税收环境。

除了营商环境,家办其实更偏好家族人际网络丰富、联合投资密度高的地区,以提升投资的效率和安全性。家办设立地和家族成员居住地往往高度重合,家办在地理上距离居住地越近,家族成员与家办的互动就越便利,更便于了解家办的经营管理,把控发展方向,监测工作业绩。

因此家办选址往往会考量设立地的居留政策、医疗环境、养老环境、教育水平及宜居程度等。同时,与中国语言和文化的差异程度,以及时差等因素往往也会在考虑范围内。

此外,除营商环境和家族因素外,实业企业也是重要考量因素,例如企业的总部所在地、上市所在地、战略发展目的地(例如研发中心或并购标的所在地)、融资环境等。

在本次调研的30个家办中,香港、北京、上海、新加坡是排名前四的热门设立地,其中选择香港作为办公地的家办数量最多,达22个。

其实,新加坡家办的火热背后,一面是过去的两年多港府的低调,另一面则是新加坡高调宣传。

随着香港放宽出入境限制,香港家族办公室环球团队于10月中旬前往中东宣传,随后将于欧洲各国宣传。

“两年多疫情以来无机会走出去,随着11月香港举行国际投资金融峰会、防疫限制可从‘0+3’进一步放宽,香港投资推广署会全力到外地‘说好香港故事’,强调香港以往优势未有改变,甚至有新税务优惠即将落实,‘甚至较数年前更好’。”香港投资推广署财经金融行业主管兼家族办公室环球主管黄恒德(Dixon Wong)表示。

“由于家族办公室没有明确分类标准,单一家庭家族办公室甚至无须领牌受监管,MAS所提供的数字只供参考,不完全代表当地规模或增长。”家族办公室环球副主管何晓曈(Christine Ho)称。

何晓曈又强调,香港在家族办公室领域具有很多值得自豪的优势,包括简单税制、清晰的永久居留权获取标准,并且无须如欧美或新加坡须做“移民监”。她承认,香港有人才流失的问题,认为在全球争夺人才的环境下,香港积累多年的人才库、融资活动集中的生态圈优势未改,只要香港有能力维持金融中心地位,有信心人才会重新回流。

我们相信,随着香港各项政策和家办生态环境的进一步完善,香港将在放宽出入境政策之后成为家办设立的新热点。

(《家办新智点》提醒:内容及观点仅供参考,不构成任何投资建议。)

本文来自微信公众号:家办新智点 (ID:foinsight),作者:FinTaxLegal