本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:刘建中 陈汐,编辑:刘建中,题图来自:视觉中国

2022年11月8日,中国银行间市场交易商协会的官网上出现了一则题为“‘第二支箭’延期并扩容支持民营企业债券融资再加力”的消息。多位债券从业者认为这里的“民营企业”基本等同于“民营房地产企业”。这有利于民营房地产的融资改善。

消息称:“为落实稳经济一揽子政策措施,坚持‘两个毫不动摇’,支持民营企业健康发展,在人民银行的支持和指导下,交易商协会继续推进并扩大民营企业债券融资支持工具(‘第二支箭’),支持包括房地产企业在内的民营企业发债融资。”

“预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。”

所谓“三支箭”的政策组合,是从信贷、债券、股权三个融资渠道支持民营企业拓展融资。

债券融资支持工具是“第二支箭”。政策旨在引导市场机构改善对民营企业的风险偏好和融资氛围,缓解民营企业信用收缩问题。

2022年11月9日,A股和港股民营房地产公司普涨。A股金科股份(000656.SZ)、中南建设(000961.SZ)涨停。港股龙湖集团(00960.HK)、旭辉控股集团(00884.HK)盘中最高涨幅分别为18.8%、48.2%。

房地产调控两年余,调控目标基本实现,“房住不炒”已经深入人心。但房地产企业现金流困难,这两年发生了什么?

一、房地产调控之下的两年

2020年8月,“三道红线”政策出台。该政策通过控制债务水平抑制企业盲目扩张,为狂奔中的房企踩刹车。民营房企开始降低杠杆,规范融资和经营行为,以满足监管要求。

财务状况羸弱的房企开始出险。

2021年2月华夏幸福(600340.SH)发生了首笔52.6亿元债务违约;7月蓝光发展(600466.SH)债务违约。

调控之下,行业洗牌、弱者出局是正常现象。弱者出局,资源利用效率得以提高,对房地产行业利大于弊。

在2021年,业内多数房企觉得三道红线不难实现,因为有三年缓冲时间。企业只需要合理制定计划,按计划拿地,完全可以满足监管要求。当时几乎没有人想到“三道红线”是一个极寒冬季的开始。

2021年8月,民营房企感觉融资渠道明显收紧,半数头部民营房企开始出现流动性困难。2021年10月到2022年5月,房企违约频现,其中包括中国恒大(03333.HK)、融创中国(01918.HK)。这两家都是2021年销售额排名前5的超大型房企。

伴随着房企出险,从中央到地方的房地产政策开始回暖。2021年12月,地方政府出台的宽松政策数量七年来首次超过了紧缩政策。2022年5月,地方政府的宽松政策达到数量峰值。

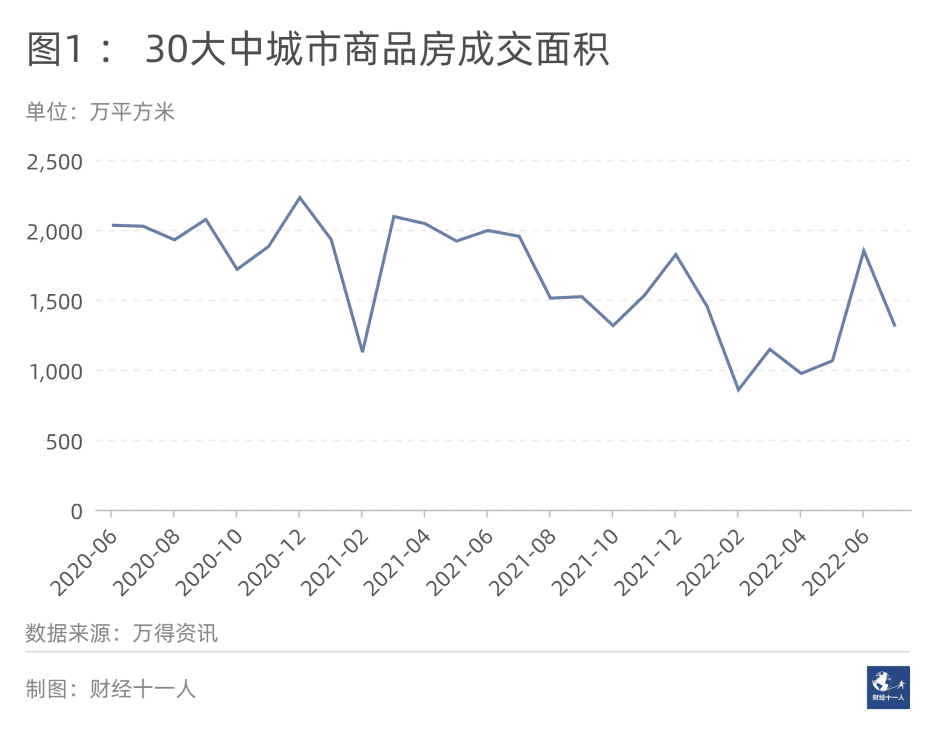

2022年5月至6月,市场出现暖意,销售情况明显改善(图1)。中国领先的房地产信息综合服务商克而瑞数据显示,TOP100强6月销售额合计8311亿,环比增长60%。未出险房企松了一口气,觉得这次考验已经安全渡过。

然而,2022年7月楼盘烂尾及其引发的影响导致购房者谨慎情绪上升,销售额再次下降(图1)。7月之后民营房企的销售情况显著弱于国企。

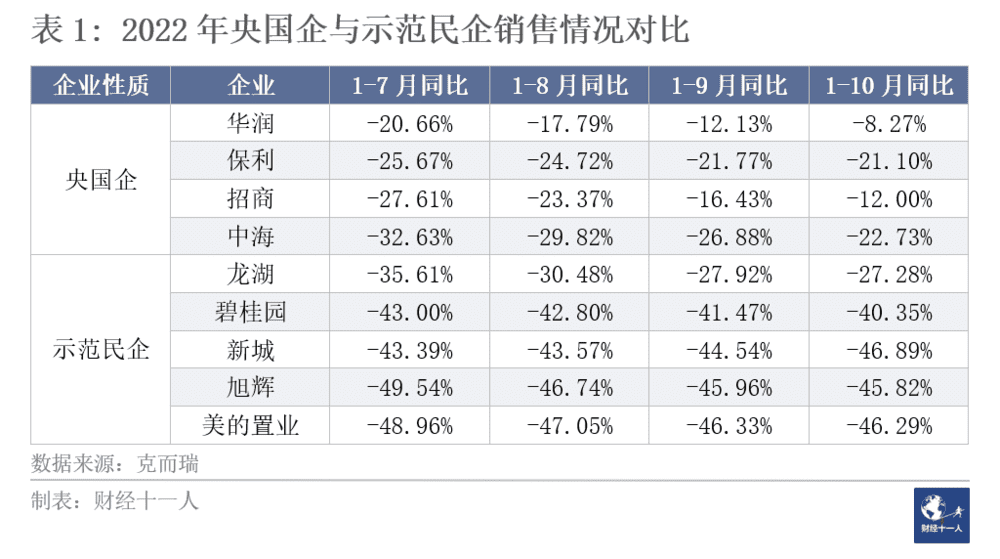

示范民企的销售情况是民营房企中最好的。表1显示,除了龙湖,其他示范民营房企的销售同比数据都下降了40%以上(非示范民企多下降50%以上。有些2021年30强房企销售甚至下降了70%)。国有房企的销售情况要好很多。

从表1可以看出,7月之后四家央企同比下降的数值逐步缩小,这表明环比改善。而五家示范民企的数据没有出现明显改善趋势。

同时,为了保证项目完工,预售资金监管趋严。这导致房企现金流困难增大。此时,金融机构出于风控考虑,对房企停贷、抽贷。今年以来,包括平安信托在内的机构一直在持续收缩房地产业务的规模。克尔瑞数据显示,2022年7月,100家典型房企的融资总量为522.9亿元,环比减少13.7%,同比减少62.9%。

以上情况持续数月,很多产品出色、谨慎经营的房企开始出现了困难的迹象。龙湖一直被业内认为是优秀民营房企的典范。8月10日,龙湖突遭“做空”,股价下跌16%。10月31日,股价再次大幅下跌24%。

旭辉是民营房企的白马公司,一直以财务审慎而著称。旭辉董事局主席林中被认为是房地产行业的学者和智者。9月旭辉融资性现金流流入仅两笔合计13.6亿元,远低于正常融资需求。10月旭辉融资性现金流入为零。

按照之前的公告,旭辉年内已无公开债务到期。境内外债券中,最近的是明年1月23日到期的美元债,余额2.95亿美元。加上一笔人民币境外债以及三笔需要行权的境内债,明年偿债规模仅约80亿元。

但9月底被传债务逾期,引发了三大国际评级机构降低旭辉评级。多笔境外信用融资因评级下调触发提前还款条款。11月1日,旭辉公告暂停支付境外债务本息,集中精力保交付、保经营。

龙湖被做空、旭辉出险,标志着房地产行业进入深冬。民营房企的债务问题开始危及整体金融安全,不可忽视。市场期待有力的政策,“第二支箭”来的很及时。

二、及时的“第二支箭”

2022年10月30日中国人民银行发布《国务院关于金融工作情况的报告》,其中提到:“推动房地产企业风险处置,做好金融支持保交楼工作。引导金融机构支持房地产业合理融资需求。”以上报告特别指出,校正金融机构的“过度避险行为”。

“过度避险行为”是指金融机构盲目抽贷、断贷、压贷。但是,金融机构在经营压力和指标考核之下,必然会考虑风险因素。而在不确定的环境中,金融机构容易产生“过度避险”行为。

“第二支箭”政策可以有效改善这种局面。

“第二支箭”由人民银行再贷款提供资金支持,委托专业机构通过担保增信、创设信用风险缓释凭证、直接购买债券等方式,支持民营企业发债融资。这样就可以降低金融机构面临的风险,提高确定性,从而改善民营房企的融资情况。此政策不仅可以为民营企业带来约2500亿元的债券融资,更重要的是其信号意义:救助优质民营房企。

一直以来有一种声音说,民营房企已经完成了历史使命,失去了存在的意义。这种看法是没有依据的。民营房企是房地产行业的重要力量,是国有房企的重要补充。民营房企机制灵活,先行先试,锐意创新,有助于提高市场活力。

对于“第二支箭”政策,多位房地产资深从业者表示政策来的很及时。“可以显著改善金融机构的风险偏好,特别有利于优质房企。”“这个政策会修正市场过于悲观的预期,改善房企融资。”

同时,也有人表示,政策效果尚待观察,其认为:“2500亿元,对于整个民营房企的资金需求而言太少了。象征意义大于实际意义。”

2500亿元不可能解决所有问题。那么,2500亿该怎么妥善使用?

受访人士多认为,应该有取有舍。债务重、效率低、产品差、形象恶劣的房企,不该救。

二、支持谁?怎么支持

好政策要想达到好效果,执行细节非常重要。民营房企良莠不齐,救助应该遵循一些原则,笔者有四条建议:

第一,企业遇到的仅仅是流动性风险。换言之,如果市场不进一步恶化,几年之后投资能收回本金与利息。

第二,企业资金需求量不可过大。多名业内人士也认为,考虑到2500亿元的总量,单个企业资金需求量不宜大于300亿。

第三,产品质量好,物业服务好。公司诚实守信,推出的项目品质高。交付之后,仍持续关注和提升业主的居住体验。

第四,企业声誉好,有社会责任感。

融资援助应该慎选标的,开始时范围不宜过大。确保几家安全之后,再逐步逐级展开。比如,可以考虑首先保证五家“示范民营房企”的债务安全。这样,“民营示范房企”可以成为一道重要的信心屏障。

龙湖集团的资金需求应该得到优先帮助。龙湖是民营房企的一面旗帜,一直是一匹白马。龙湖的经营策略一直稳健,甚至保守。在房地产最火热的几年,龙湖也拒绝加大杠杆,拒绝冲规模。2021年之前,龙湖经营活动产生的现金流量净额连续十年为正。头部房企里,能做到这一点只还有万科。在摸清龙湖的资金需求量之后,如果数额合理,应该援助。

龙湖2022年1~10月,100%如期交付7.5万套住宅。在今年的环境下,这实属不易,体现了龙湖的守信。龙湖的小区品质和物业服务也被业主、业内人士认可。而且,在体现企业社会责任的环境、社会和管治(ESG)方面,龙湖也非常努力。晨星ESG评级,将龙湖风险评级定为“低风险”,风险分数 15.8 分,为国内房企最低。

旭辉也应该被支持。旭辉也一直是白马房地产公司。目前情况是旭辉没有想到的。在2022年3月份的业绩会上,林中判断行业即将走过“黎明前最黑暗的时光”。然而,在市场清冷、融资困难、债务提前到期的三重压力之下,旭辉违约了。但旭辉的资产多在二线以上城市,资产质量较好。从财务数据看,旭辉出现的仅是流动性问题。

在挑战重重的2022年,旭辉1~10月交付了5.8万套新房。旭辉注重产品质量,林中曾说过:“希望以后老了,带着孙子去看房子的时候,能骄傲的说,这是爷爷当年打造的。”

旭辉同样重视社会责任,追求可持续发展的长期主义。全球最大指数公司MSCI(明晟)对旭辉的ESG评级与龙湖同级。

除了示范房企,还有不少优质房企值得帮助。当然,在房企等待帮助时,或获得帮助后,要积极自救。未来加强销售回款,释放受限制现金;寻求合作方,处置资产;债务置换,调整债务结构;精简组织构架,提升运营效率,减少费用支出。

毕竟,自救者,人恒救之。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:刘建中 陈汐,编辑:刘建中