本文来自微信公众号:IT桔子(ID:itjuzi521),作者:吴梅梅,编辑:Judy,原文标题:《中国第一批独角兽,已和资本走过“七年之痒”,他们现在都怎么样了?》,头图来自:视觉中国

独角兽 unicorn 的概念来源于国外——据悉,最早在 2013 年,美国一家名为 cowboy 的基金里,有一个合伙人提出了独角兽公司的概念,主要指估值达到 10 亿美元的非上市公司。

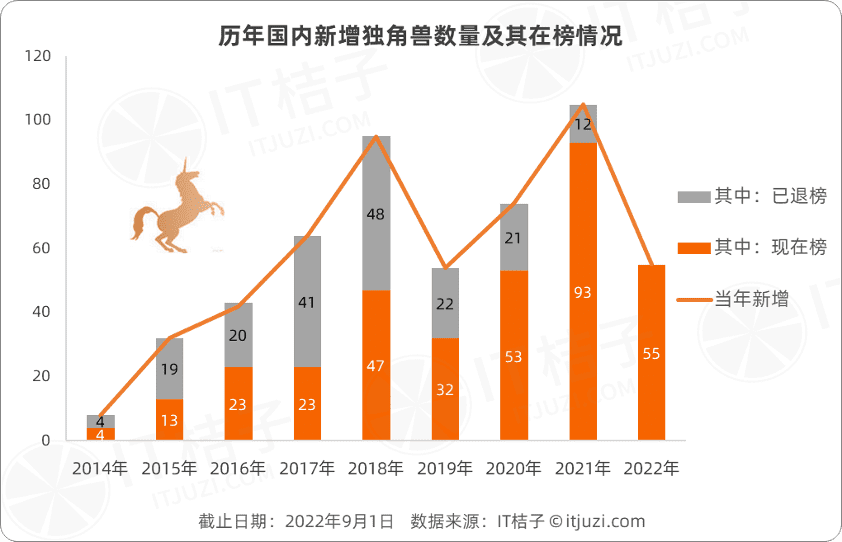

IT 桔子从次年即 2014 年开始记录和见证中国独角兽的诞生。

IT 桔子数据显示,过去 9 年,中国总共诞生了 530 家独角兽,平均每年诞生的独角兽为 38 家,作为发展中国家,这种“中国速度”是无与伦比的,仅次于美国——胡润数据显示,美国在 2014 年~2022 年平均每年诞生约 55 家独角兽企业。

诞生独角兽数量最多的年份是 2021 年,当年新增达到了 105 家;其次是 2018 年,有 95 家。整体来看,每年中国新晋独角兽的数量呈增长趋势。在资本寒冬最严重的 2019 年之后,随着半导体、新能源、医疗等行业投资大热,又有一些新的独角兽快速成长起来了。

从现状来看,目前这 530 家独角兽仍有 343 家为现存独角兽,另外 187 家成为前独角兽。在全球独角兽企业中,中国的独角兽数量仍居第二,美国以 625 家位居第一。

第一批中国独角兽的画像分析

如果说婚姻有“七年之痒”,那么在资本陪伴下的中国第一批独角兽诞生至今也走过了七八年之久,他们的历史和现状值得研究和观察。我们将 2014年、2015 年诞生的独角兽视为中国第一批独角兽,总数量合计有 40 家,并以此为样本进行详尽地分析。

中国第一批独角兽有仍在榜单的如字节跳动、春雨医生、微医、大疆等,也有后来上市退出榜单的如蘑菇街、拉卡拉、陆金所等,还有一部分被挪出榜单的如金银岛、辣妈帮、人人贷等。

从估值来看,第一批仍在榜独角兽总估值目前已达到 7448 亿美元,其中包括了 3 个超过估值 1000 亿美元的超级独角兽,即阿里云、蚂蚁集团和字节跳动/抖音集团。目前整个国内独角兽中达到千亿美金估值的除了这三家,还有Shein。

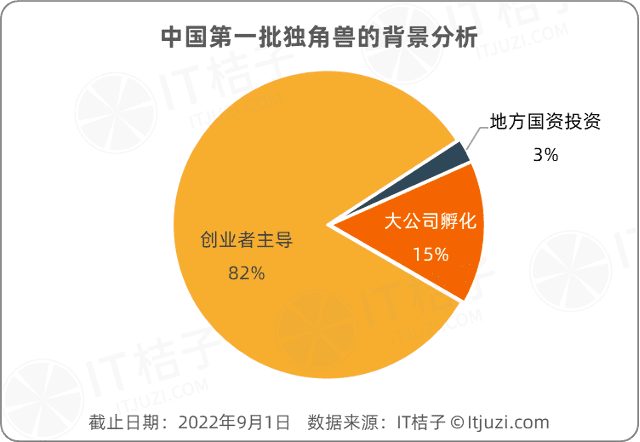

从首批独角兽的整体背景来看,根据 IT 桔子数据,由创业者创办并主导融资,之后做成独角兽公司这种属于普遍情况,占比为 82%。在这类中,一些独角兽公司创始人是首次创业的,比如滴滴的创始人程维;而拉卡拉创始人孙陶然、一下科技创始人韩坤等则是连续创业者。

由大公司和巨头孵化&拆分的有 6 家,包括阿里旗下的蚂蚁集团、阿里云,58 集团的天鹅到家,中粮集团的中粮我买网,平安集团成员陆金所,中兴通讯推出的高端手机品牌努比亚(nubia)。

古北水镇项目创立之初由中青旅股份牵头,联合乌镇旅游、京能集团和其他战略投资者共同设立,并获得北京密云县的战略支持,属于国资支持的项目。

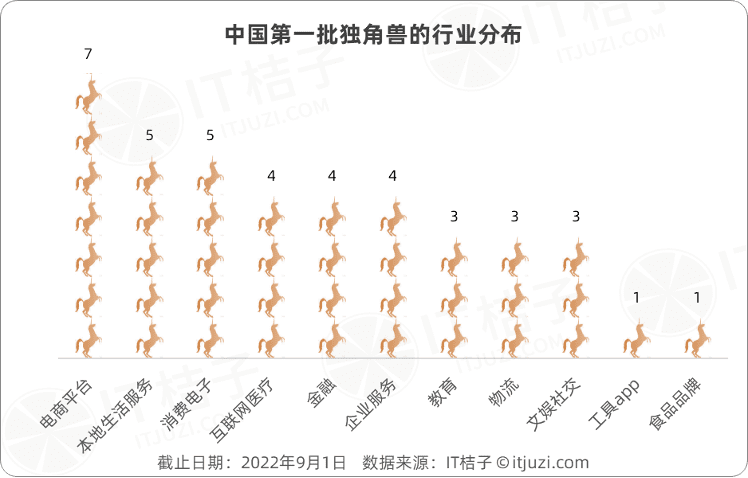

从行业分布来看,中国诞生的第一批独角兽大部分是 2C、平台的属性较强的古典互联网公司——彼时移动互联网正拉开序幕,移动端的便捷体验创造了机会;互联网开始从电商更多渗透到更重度的本地生活服务领域。

因此,从打车、房产交易、同城物流,再到互联网医疗和互联网教育等行业诞生了几个独角兽公司,比如房多多、滴滴、土巴兔、达达、春雨医生等。

这种商业模式的优势是灵活和规模经济。平台和提供服务的一方(医生、快递员、司机、房产经纪人)不需要是雇佣关系,而是一种合作关系;且容易做成规模、用户基数大,而这也是过去风投们痴迷的“好项目”。

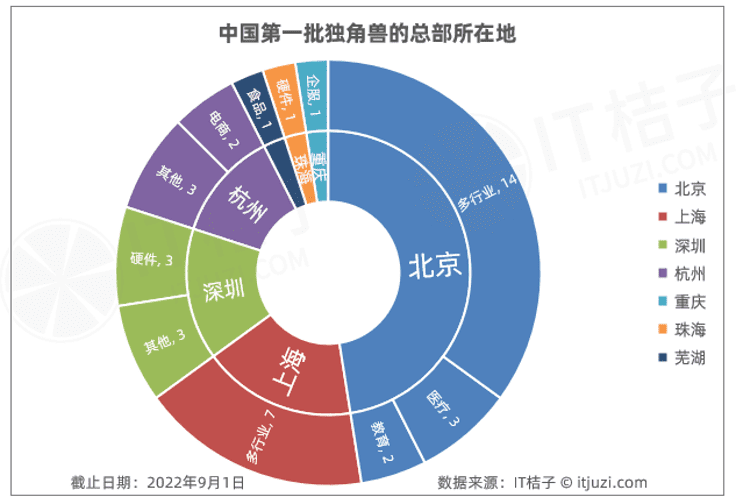

结合地域和行业来看,中国第一批独角兽都诞生在哪呢?

IT 桔子数据显示,有 19 家首批独角兽公司的总部在北京,占据了近一半的比例;上海、深圳、杭州则分别有 7 家、6 家、5 家独角兽;重庆、珠海和安徽芜湖则各有一家独角兽。

从独角兽所在的行业也可窥见各城市的一些“基因”,比如北京和上海的首批独角兽不仅数量多,还涉及医疗、教育、本地生活等多个行业。

深圳首批 6 家独角兽中有一半是和硬件相关的,包括大疆、努比亚和柔宇科技,魅族则把总部设在了与深圳临近的珠海。以深圳为核心的珠三角区域聚集了富士康等大厂,且有发达的硬件供应链,对于智能硬件、电子产品的创业有无可比拟的优势。

杭州背靠阿里,有浓厚的电商基因,其首批独角兽中诞生了贝贝集团、蘑菇街这样的电商导购公司。

安徽芜湖是特例的存在,它不属于一线城市,连二线城市也算不上,却率先诞生了一家食品消费品品牌独角兽——三只松鼠。三只松鼠可能是互联网食品品牌的始祖,它借助互联网的打法,依靠独特的电商零售模式杀出了一条路。

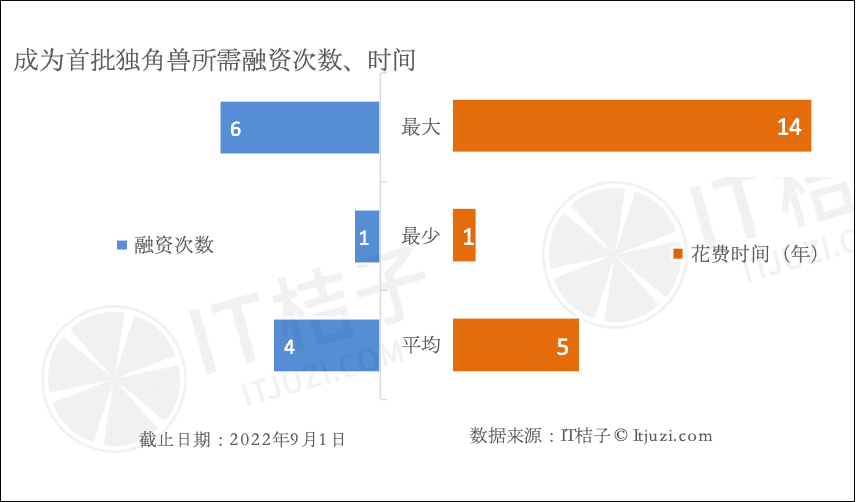

中国首批独角兽是怎样成为独角兽的,也就是在 2016 年前,他们的融资情况怎么样呢?

IT 桔子数据显示,他们平均需要在成立后近 5 年的时间内融资 4 次,也就是在 2010 年~2011 年左右成立,并保持平均每年融资 1 次以上的节奏和速度,才可能甩开同行,跻身独角兽。

极端情况下,个别独角兽公司成立仅一年或仅融资一次超过 20 亿元就可以达到独角兽级别,比如阿里云在 2015 年获得了阿里巴巴的一笔 60 亿元战略投资;58 旗下的天鹅到家(原 58 到家)从 2014 年正式拆分到 2015 年获得 3 亿美元 A 轮融资,也不过一年多时间。

在成为首批独角兽的路上,用时最久的公司是沪江教育——成立于 2001 年,2015 年新晋独角兽行列。另外,包括蘑菇街、拉卡拉,在成为独角兽时已经融资了 6 次,是首批独角兽中融资次数最多的;古北水镇和滴滴出行在融了 5 轮后才成为独角兽。

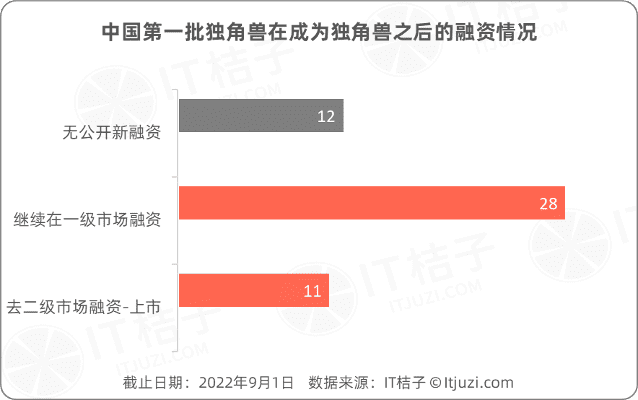

根据公开资料,在成为独角兽后,他们中有 12 家并没有公开过新的融资,分别是猪八戒网、沪江教育、金银岛、微鲸科技、人人贷、阿里云、大疆、土巴兔、天鹅到家、口袋购物、中粮我买网、运立方。他们或是被资方“抛弃”、不再看好;或是估值已过高,资方再付不起更多的钱;或是不再需要外部的股权融资。

除此之外,还有 70% 即 28 家首批独角兽在 2016 年以后在一级市场继续拿到更多的融资,其中有 11 家后来成功从一级市场跳到二级市场,实现 IPO 上市。

三条不同的路

接下来,我们就这 40 家的首批独角兽现状进行分析,主要分为成功上市和被收购、目前仍在榜、估值下滑并退出独角兽行列这三种情况。

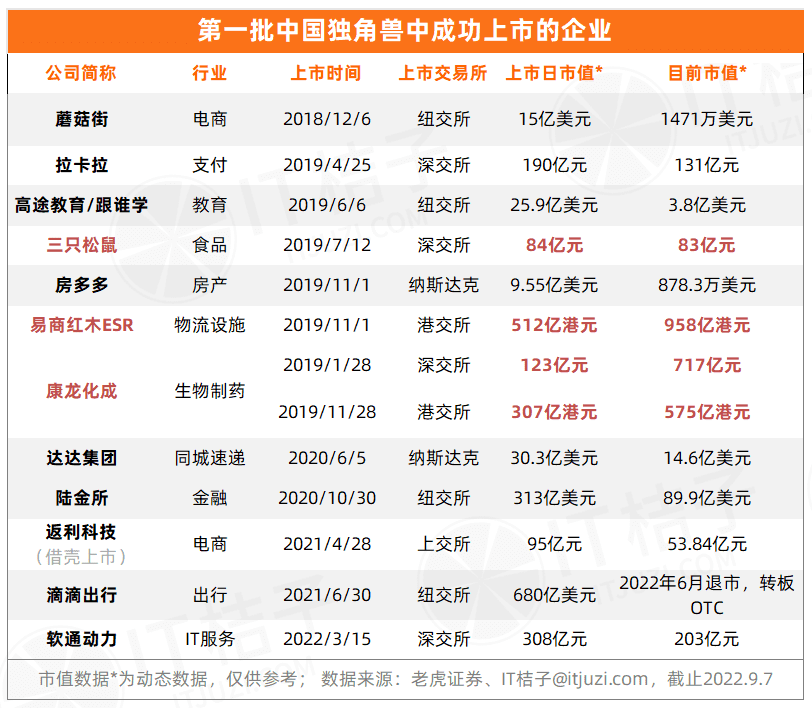

第一批中国独角兽有 12 家已经成功上市,2 家被收购

IT 桔子数据显示,中国第一批独角兽中有 12 家已上市——其中返利科技是借壳上市;软通动力为退市后重新上市,其余则是首次 IPO 上市。

从成为独角兽到上市公司,他们平均花费的时间是 5 年左右,众数是 4 年。其中蘑菇街用时最短为3年,于 2018 年底率先在纽约证券交易所上市;用时最久的是滴滴,直到 2021 年中在美国上市,距离滴滴成为独角兽已经过去了将近 7 年的时间。(从这数据对比中,也许你能感受到作为独角兽的滴滴面对投资人退出需求的压力。)

独角兽追求上市的结果,一是投资方对项目退出有迫切的需求和压力,二是中国处于发展变革期,商业环境瞬息万变,各方面的变数和不确定性大,尽快上市则有机会获得更充沛的融资。

从上市地点来看,有 6 家公司选择在美股上市,占一半的比例,包括蘑菇街、跟谁学、房多多、达达集团、陆金所和滴滴,而这些独角兽公司在商业模式上就偏向纯互联网、在线模式。

还有 5 家公司选择在国内 A 股上市,分别是拉卡拉、三只松鼠、软通动力和返利科技;仅易商红木一家在港交所上市;生物医药公司康龙化成则先后在 A 股和港股上市。

从上市日的市值来看,这些独角兽公司在上市时基本能超过 10 亿美元这个门槛,还是能够获得投资者认可,在一级市场讲好的故事放在二级市场也能无缝接入。

不过,后来的三四年内,大环境剧变,尤其是中概股在美国遭遇了前所未有的打击,这些从独角兽升级为中概股的市值也是一落千丈,甚至被逼退市。

当前市值达到或持平上市日的市值的仅有三只松鼠、易商红木和康龙化成这三家。

此外,第一批独角兽中还有两家的结局是“抱大腿”,投入巨头的怀抱——包括 iTutorGroup 教育集团被中国平安收购,魅族被吉利控股收购。

第一批中国独角兽有 17 家还在榜

第一批独角兽中还有 17 家仍位居独角兽行列,包括字节跳动、蚂蚁集团、阿里云、大疆、微医、柔宇科技、土巴兔、天鹅到家、纷享销客、好大夫在线、春雨医生、口袋购物、古北水镇、中粮我买网、运立方、努比亚 Nubia、蜜芽宝贝。

从估值来看,除了超过 1000 亿美元的独角兽抖音集团和蚂蚁集团、阿里云这三家,估值超过 100 亿美元的仅有大疆这一家。微脉、柔宇科技和土巴兔的估值在 20~100 亿美元之间,其余 10 家的独角兽的估值均位于 10~19 亿美元之间。

在成为独角兽 7 年甚至 8 年之后,他们有的一种发展很好,不急着上市,比如字节跳动/抖音集团;也有的在上市途中折戟,比如蚂蚁集团;还有的后续发生重大经营挫折,遭到市场和投资人的质疑,比如柔宇科技、蜜芽宝贝等。

当然,也有可能是一些独角兽公司已经具备了自我造血的能力,不需要资本的助力也能很好地生存。

第一批中国独角兽有 2 家已倒闭,余 7 家退出独角兽榜

贝贝集团、辣妈帮、沪江教育、金银岛、人人贷、微鲸科技、一下科技、猪八戒网、WiFi 万能钥匙这 9 家公司成为第一批独角兽之后,因估值下滑和经营问题而退出独角兽俱乐部。

这些公司都出现了不同程度和层面的负面消息,最严重的已经倒闭关停——

比如涉足 P2P 业务的大宗商品电商公司金银岛,2019 年公司关闭;

专注母婴孕产的社区平台辣妈帮在 2017 年获得苏宁投资,但 5 年后,公司宣布关停所有业务,今年 3 月辣妈帮 APP 已停止下载。

有的在破产倒闭边缘,随时可能崩盘——2021 年 8 月,贝贝集团的杭州总部被供应商催款,据称,贝店拖欠维权商家及供应商的货款达到 1.3 亿元。加上近几年,监管部门对社交电商的管控加强,多级分销的社交电商和“传销”打擦边球,贝贝集团的发展之路比较艰难。

还有被爆大裁员、大整顿的沪江教育。据报道,2019 年 1 月~3 月期间,沪江教育裁员 776 人。当年,沪江原本计划冲刺港股 IPO,但最终没有上市成功,随后公司又面临多年高额的亏损、对赌协议,创始人伏彩瑞已离职,或是在资本面前被迫出局。

总之,这家成立 20 多年的中国第一批互联网教育公司在融资成为独角兽的过程中,似乎没有享受到多少好处,反而是被拖累,伤害了品牌。

另有几家虽然没有重大的经营困境,但已经掉队,不具有独角兽的发展潜力和成长速度了,比如智能电视品牌微鲸科技,早期做短视频 APP、目前在做直播业务和视频工具的一下科技等。

司马迁说过,天下熙熙,皆为利来;天下攘攘,皆为利往。

回顾中国第一批独角兽的诞生、成长,有振奋人心的励志式创业故事,也有普惠大众、造福民生的美好愿景,同时还交织着资本和创业者之间因利益而结盟、背叛的复杂联系,以及留给用户的一声叹息、一个错愕、一地鸡毛。

被资本追捧的独角兽公司有它们成长的共性,但更多的还是个性,因此独角兽之后的路上各自的结局悬殊。事实证明,并不是所有的行业和公司都适合快速融资、砸钱、成为独角兽、走向上市这条途径。

又或者像茨威格说,“所有命运馈赠的礼物,早已暗中标好了价格”。

本文来自微信公众号:IT桔子(ID:itjuzi521),作者:吴梅梅,编辑:Judy