本文来自微信公众号:财经大健康 (ID:CaijingHealth),作者:信娜、孙爱民,编辑:王小,原文标题:《被减持的复星医药,下一步靠什么?》,题图来自:视觉中国

一则被控股股东减持的消息,将复星医药(600196.SH/02196.HK)推到风口浪尖。

2022年9月2日盘后,复星医药发布公告称,控股股东上海复星高科技(集团)有限公司将通过集中竞价及大宗交易方式减持不超过复星医药总股本3%的A股。若按照复星医药9月6日收盘价35.42元/股计算,此番减持可套现约28.37亿元。

这是复星医药近五年第一次被控股股东减持,复星医药股价两日连续下跌,其中9月5日跌停。

复星医药方面在9月7日回复《财经》记者表示,控股股东减持,对公司业务没有影响。控股股东一向支持复星医药的发展,此次减持不是针对复星医药一家,也不是在最高点。

9月6日复星医药发布公告称,包括董事长在内的执行董事、部分高级管理人员合计18人,自愿以自有资金增持公司股份(包括A股及/或H股),合计增持数量不低于46万股。“这显示了高管对公司未来发展的信心。”复星医药表示。

相比控股股东减持,市场更加关心在前期“买买买”搭建的创新药管线,和新冠疫情平稳,红利出清后,复星医药下一步业绩增长该靠什么。

8月30日下午,复星医药董事长吴以芳在2022年度中期业绩沟通会上提到,要做分线聚焦,关键的赛道要做到领先,有些业务有所取舍,同时也要持续推进创新转型,提速国际化布局。

在“买买买”中建立版图

复星医药一直在买买买,自上市以来就不曾停止投资收购,这是外界对其的认识。

1998年,复星医药的前身复星实业在上海证券交易所挂牌上市,第二年便收购了复星长征34%的股权,该公司主营体外诊断。

复星医药收购的版图就此开始。

2002年到2004年,复星医药先后收购了主营仿制药业务的药友制药和主营胰岛素药品的万邦医药50%以上的股权,并通过收购持有桂林南药约95%的股权,从而纳入其研发生产的抗疟药青蒿琥酯。

此后,复星医药接连加速布局制药业务,通过收购快速切入抗感染药、胃病药、抗结核药物、疫苗、仿制药等多个领域,完善自身布局。

2009年,复星医药子公司收购了和睦家母公司美中互利11.18%的股份,开始拓展医疗服务业务,2013年,通过并购医疗美容器械生产企业Alma,又将医疗器械纳入集团的业务版图中。

复星医药的国际化也在此期间开始布局。Alma便是复星医药首个境外产业控股并购项目。之后,复星医药又通过并购、成立合资公司等方式吸纳了境外企业,布局海外市场,业务涉及创新研发、许可引进、生产运营及商业化全产业链。

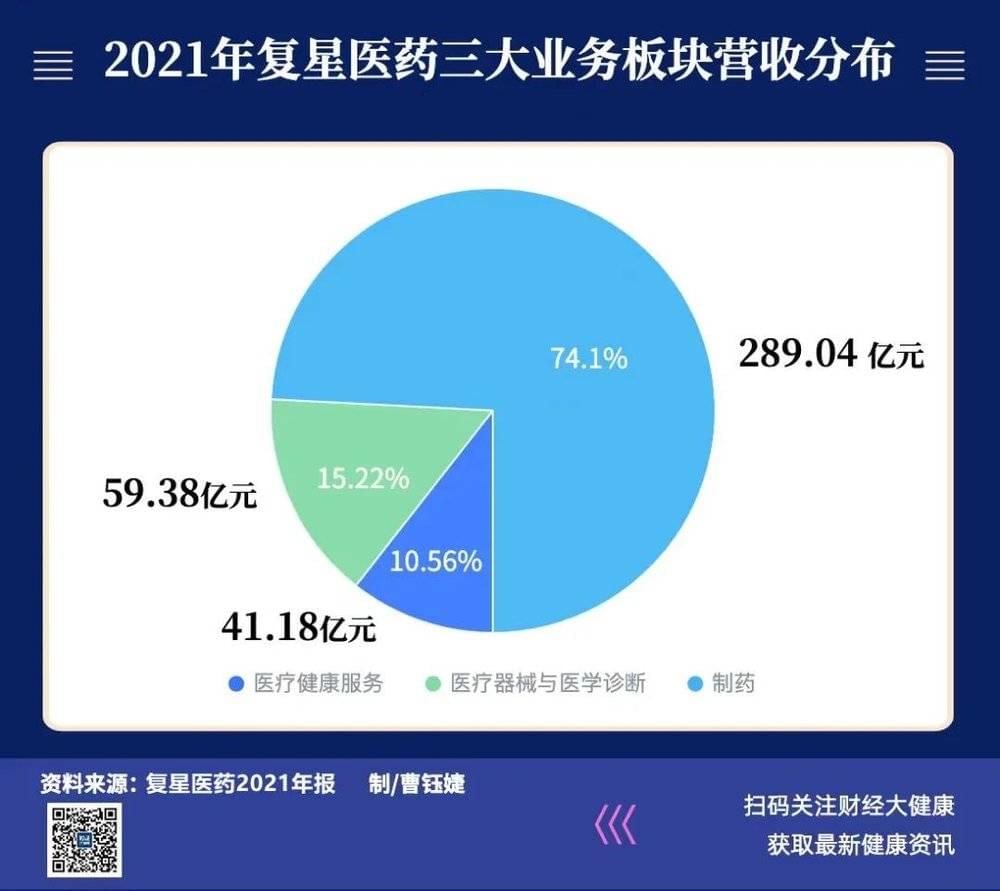

目前,复星医药建立了以制药、医学诊断与医疗器械、医疗健康服务三大业务为主的业务体系。2021年,复星医药总营收390.05亿元,其中制药营收占比74.1%,医疗器械与医学诊断占比15.22%,医疗健康服务占比10.56%。

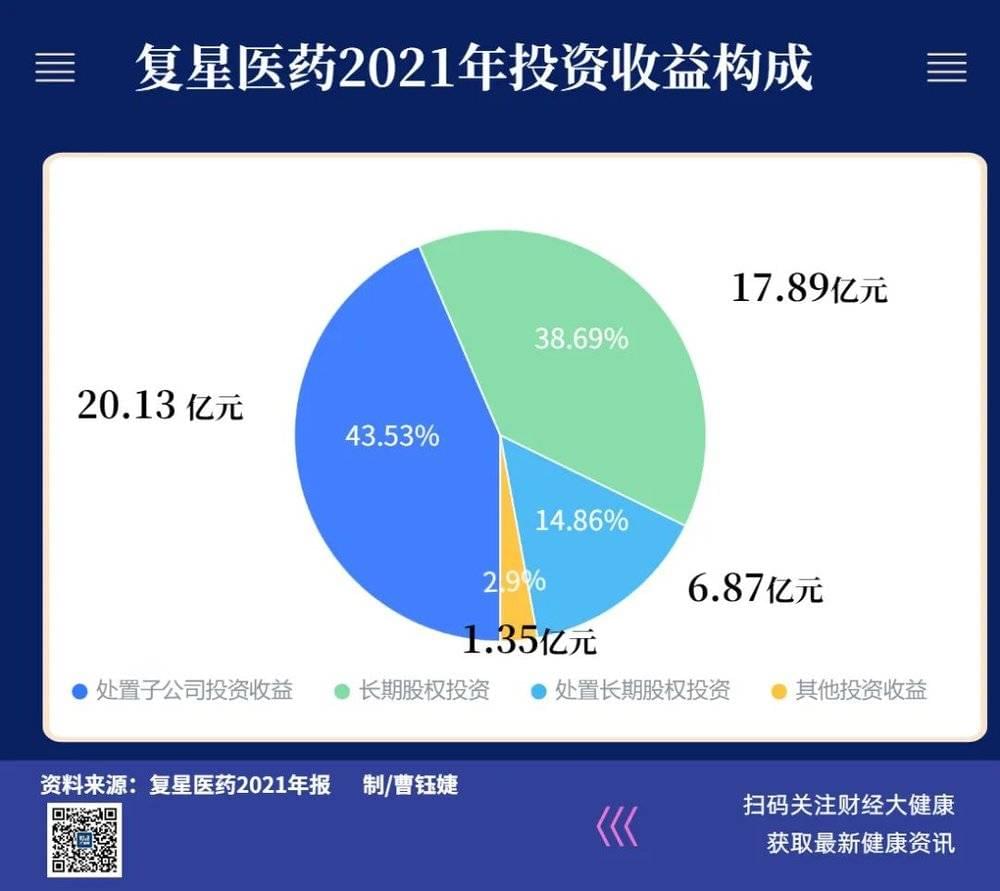

一系列投资收购,使得复星医药积累了高额的商誉值,也被外界视为一家“投资公司”,投资收益的波动成为影响复星医药利润的重要因素。

2020年,复星医药投资3.26亿元,买入约158万股德国生物公司BioNTech(BNTX)股票,后者联合辉瑞公司开发了一款新冠疫苗,占据了欧美新冠疫苗市场大半江山。这是复星医药近10年第三大规模的股权收购交易,2020年和2021年,BioNTech股价因新冠疫苗涨幅分别为140%和216%,截至2021年年末,这笔投资为复星医药带来了超过22亿元的收益。

随着全球新冠概念股走弱,2022年至今,BioNTech股价持续下跌,也直接影响了复星医药的半年报。

复星医药半年报显示,上半年营收213.4亿元,同比增长25.88%,净利润同比大降37.67%,至15.47亿元。而复星医药持有的BNTX股票,让其浮亏15.55亿元。

新冠业务的利弊

在2022年度中期业绩沟通会上,吴以芳表示,新冠相关业务的长期增长预期仍有不确定性,长期而言,不能把所有增长都建立在新冠业务上,还要布局其他创新产品线,从而进行协同。

自2020年新冠疫情出现以来,复星医药在抗疫产品上的布局动作频繁,涉及新冠检测试剂、新冠疫苗、新冠药物等。这也成为近两年复星医药最为外界瞩目的布局。

吴以芳见机很早。在2020年初武汉因疫情“封城”的当天,复星医药就开始布局新冠疫苗合作方案,很快找到正在做新冠信使核糖核酸(mRNA)疫苗研发的BioNTech,一个有技术、一个有市场,两者一拍即合。很快,复星医药获得这款名为复必泰的mRNA新冠疫苗在中国的独家开发及商业化权益。

2021年3月,复必泰被纳入中国香港和澳门特区政府接种计划,2021年9月在中国台湾地区开展接种。2021年,复必泰实现超过10亿元的销售收入,成为复星医药三个年销售规模超10亿元的制剂单品之一。

问题是,截至目前,复必泰还在为进入中国内地市场而做二期临床实验,也就是它没能赶上这个大市场,且随着全球新冠疫苗红利的逐渐消失、疫苗生产内卷,复必泰能够为复星医药带来的想象空间已很有限。

在新冠药方面,2022年1月和3月,复星医药控股子公司复星医药产业先后获MPP(药品专利池组织)许可生产,并向全球约定区域的中低收入国家供应默沙东新冠口服药Molnupiravir,以及辉瑞新冠口服药奈玛特韦(Nirmatrelvir)的仿制药和奈玛特韦/利托那韦(Ritonavir)组合,许可生产范围包括原料药及成品药。

7月25日获国家药监局应急附条件批准该药用于治疗普通型新冠肺炎成年患者。当日晚,复星医药发公告称,已与真实生物订立协议,双方就联合开发并由复星医药产业独家商业化等建立起战略合作。

8月9日,阿兹夫定片已被纳入新型冠状病毒肺炎诊疗方案,适应症为用于治疗普通型新型冠状病毒肺炎(COVID-19)成年患者。并且,在刚公布的国家医保局2022年医保药品目录调整的药品初步审查名单中,阿兹夫定片也位列其中。

一名医药行业人士认为,国内新冠肺炎感染的人数有限,相应的,这款药的用量也很有限,最终能够贡献的营收空间也不会很大。

吴以芳在上述中报业绩沟通会上提到,该药物真实世界的数据还没有完全形成,在用药方面,目前总体安全性和耐受性良好,药品整体有效性和具体防控最终的结果,可能还要过一段时间。

抗新冠产品所带来的收入对冲了疫情对其他产品的一些影响,吴以芳在上述沟通会上表示“你不能把这种因为本来就有不确定性、带有脉冲性特点的东西,作为长期的可持续增长”。

新药也不能照单全收

复星医药需要回到更具长期确定性增长的赛道,近两年,复星医药已将重点重新向创新药调转。

2022年上半年,复星医药制药板块贡献利润143.27亿元,占营收比重67.14%。其中,包括复必泰、汉利康、汉曲优、苏可欣、汉斯状等在内的新品和次新品在制药业务中收入占比约为25%。

但不可否认的是,复星医药在制药板块的主要业绩仍多由仿制药与化药贡献。在药品集中采购等大环境影响下,仿制药所带来的利润势必被压缩,复星医药与大多数传统药企一样,需要有拿得出手的创新产品。

目前,复星医药共有2个创新药(适应症)、10个仿制药(适应症)于中国境内/美国获批上市;1个创新药(适应症)、18个仿制药(适应症)于中国境内申报上市;14个创新药(适应症)、9个仿制药(适应症)于中国境内获批开展临床试验。

业务上有进退,任何时候战略都是一次取舍。

新药项目不是照单全收,吴以芳的思路是,尽可能布局别人没有布局的领域,争取在这些领域里面做全新的东西,如果复星医药不能取得领先,或者产品速度上不能领先,疗效上不具备优势的话,“我们会走开,这一点是肯定的”。

在制药板块,复星医药有六大核心产品,分别为抗肿瘤及免疫调节核心产品、抗感染核心产品、代谢及消化系统核心产品、心血管系统核心产品、中枢神经系统核心产品、原料药和中间体核心产品。

2022年中报中,抗肿瘤及免疫调节核心产品营收增长率最高,上涨接近50%,营收超过25亿元。

复星医药的一款明星产品阿基仑赛注射液,为合营公司复星凯特研发。2021年6月,获批成为首个中国国内上市的CAR-T细胞治疗产品。

在2022年复星医药一季报显示,截至2月末,已有约百名患者进入治疗流程,备案的治疗中心有75家。半年报提到,截至2022年7月末,备案的治疗中心达近百家,未公布具体使用患者人数。

吴以芳在上述业绩会上提到,上半年散发的疫情对整个医疗板块影响还是比较大的,公司在上海的企业在生产制造时遇到一些情况,尤其是CAR-T。

从国际市场来看,CAR-T疗法有一定的市场想象空间。跨国药企百时美施贵宝(BMS)旗下有两款已上市的CAR-T药物。其半年报显示,其中一款CAR-T药物半年销售额为1.56亿美元,较去年同期增长550%,另一款销售额则为0.83亿美元,较去年同期0.17亿美元增长388%。

虽然该治疗方式潜力巨大,但这项定制化疗法的价格不菲,约百万元。在商业保险体系并未完善的国内市场,如何推进该疗法可及性,成为企业等各方需要推动解决的难题。

复星医药在半年报中提到,截至2022年7月末,该细胞疗法已列入44个省市的城市惠民保和超过50项商业保险。吴以芳在业绩会上提到,不同的城市(比例上)会有所不同,一部分现有创新支付的城市,能至少报销30%。

不过,剩余几十万的治疗费用仍需自费,这对大部分中国家庭来说仍是沉重负担,未来该疗法的实际治疗人群及销量也会受到限制。

被控股股东减持可能不会触及复星医药的根本,但如何让创新产品放量,并摆脱新冠产品依赖,未来还需要做更多。

本文来自微信公众号:财经大健康 (ID:CaijingHealth),作者:信娜、孙爱民