最近,越来越多的烂尾楼业主,开始给银行发全体业主强制停贷告知书。

你烂尾,我就停贷。

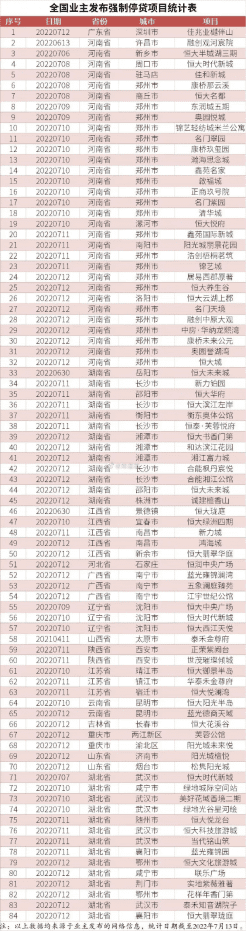

目前业主停贷已经涉及到了全国各省市80+以上的楼盘,涉及房款资金累计超过1000亿。

而未以告知书方式维权,但仍处于烂尾、无法收楼却持续承担楼贷月供的业主,规模则更惊人。

从地域看,涉事城市多是二线城市,郑州是重灾区。

从开发商看,恒大占了半壁江山,且基本都是民营企业。

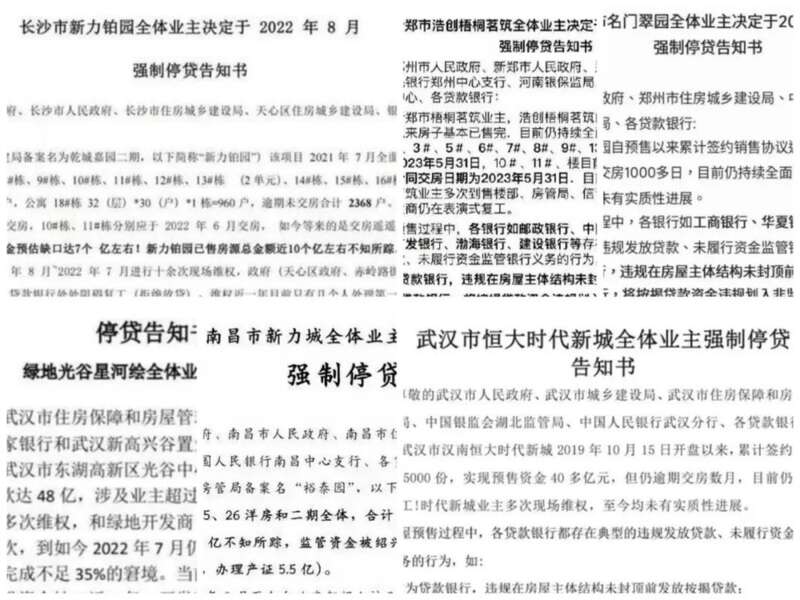

武汉恒大时代新城项目的业主反映,自己在2019年9月买的房,原计划2021年中旬交楼。

另一位业主表示,选择“停贷”维权也是无奈之举。

两个孩子每月幼儿园支出5000元、加上房租和贷款压力,加之他和妻子的工作也出现波折,实在很难支撑下去。

为了买房,他们倾尽所有,但现在,一大批业主无房可住,只能一边租房,还得一边还房贷。

他们也不指望开发商能给什么承诺——只要看到楼盘复工就好。

他们也很纳闷监管资金去哪了?

他们也不明白,为什么开发商房子不能如约交付,也不给他们退款,银行还要每个月按时催收房贷。

烂尾房业主该怎么办?

集体停贷,或许在很多业主看来天经地义,符合朴素的你不给货,我不给钱的思想。

但很多人都忘了,我们的楼市本身就是畸形的。

我们有全世界最为特色的房屋预售制、公摊面积制。

拥有全世界最高的房贷利率水平。

还有着只有利于开发商而不利于你,且受法律保护的法律条款。

但没办法,在时代的洪流下,你也只能选择接受。

怪只怪你不是恒大,怪你欠银行的钱不够多。

你看看恒大,现在可是众星捧月,吹的牛你不信也得信。

地方还在帮助恒大到处清理负面消息,生怕恒大真的倒了。

国外债权人也不敢要债,怕你直接破产,到时候一分钱都要不回来。

所以说许老板还是有大格局的,欠100万,被要债的上门泼油漆。

欠2万个亿,大家都哄着你。

集体停贷,看似悲壮,看似是对不公的反抗。

但,法律风险是极高的。

虽然对于不少烂尾楼而言,银行违规放贷是其中很重要的间接原因。

购房人可以以银行违规在先的理由,提出停贷的抗议。

然而,司法实践中,这种情况很少有法院会判决可以直接实现停贷。

即使有,也是很少的一部分。

有人拿今年浙江嘉兴法院的一个判决举例。

一位购房者在房子烂尾后拒还银行贷款,被银行起诉,一审败诉;购房者不服,继续上诉,二审法院判购房者胜,将来不用还款了。

当地法院认为,银行的贷款合同,刻意加重了购房者的责任,而减轻了银行的责任,显失公平,对购房者不具有拘束力。

这份判决虽然振奋人心,但无相君也说了,这只是个例。

你不能保证所有地方法院都支持购房者。

论法律力量,个体很难和拥有专业法务团队的银行抗衡。

论资金力量,动辄2、3年的官司周期,能把很多购房人拖死。

大部分停贷的后果是什么呢?

你的停贷行为,会被银行纳入征信系统,从而影响征信,还要承担滞纳金。

甚至可能被诉到法院,被法院强制执行。

你想联合别人去售楼处维权,大概率会被“劝返”。

所以友情建议:

三思而后行,千万别硬刚,留得青山在不愁没柴烧。

说到楼房烂尾,这里面不得不提到一些银行的违规操作。

按照法律,建筑不封顶,银行是不允许发放贷款的。

而且只有通过审核,开发商才能提取监管账户的资金。

但为什么很多烂尾楼停工后,用来建房子的钱却没了?

这里,银行要负最大的责任。

既然银行有这样的责任,业主可以跟开发商和银行协商。

商量得好,皆大欢喜。

商量不好,也可以集体诉讼。

毕竟自己不偷不抢,辛辛苦苦积攒几十年的财富换来的房子,凭什么就要自认倒霉?

而且现在国家也有鼓励银行开通暂停房贷的政策。

所以,大家不用怕,该打的官司照打,众人拾柴火焰高,万一有机会胜诉呢?

这里特别建议一下,大家今后买房,可以在银行的按揭合同中增加一个关于银行违规放贷的违约责任。

这样日后出现纠纷时,能有个保障。

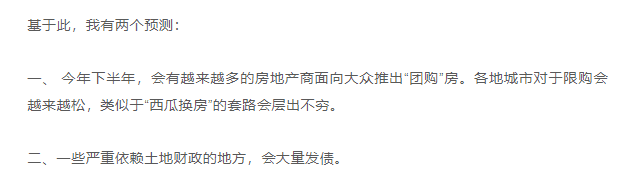

无相君上周做了个预测,短短一周内,就应验了。

据澎湃新闻的不完全统计,6月以来,至少包括山西太原、广东中山、辽宁沈阳、浙江桐庐、安徽铜陵、云南普洱等地,已经发布了“购房团购”相关政策或活动。

所谓的团购商品房,和“西瓜换房”一样,就是在打折促销,就是在变相绕开“楼市限跌令”。

楼市真的变天了。

这个30多年来只涨不跌的游戏,也该结束了。

大家都知道,斯里兰卡最近国家破产了,人民水深火热。

为什么破产?

因为欠的债太多,且短暂的繁荣让人们过分相信自己的发展能力,最终导致还不上债。

慎重投资买房,降低负债。

这个话无相君说了三年,我想,还要再重复一万遍!