1月17日,云南白药披露的一份投资者关系活动记录表,表上显示,云南白药炒股巨亏近20亿元,并宣布不再炒股。

“已退出全部二级市场证券投资,今年不再开展相关业务。”

云南白药为什么要拿账上的钱去炒股,主营业务不要了吗?

这背后,又反映了当前众多消费企业的什么困境?

要搞清楚云南白药为啥炒股,首先要弄明白它的盈利模式。

在中国的医药市场,以及消费市场,云南白药无疑是一个赢在起跑线,且躺着赚钱的公司。

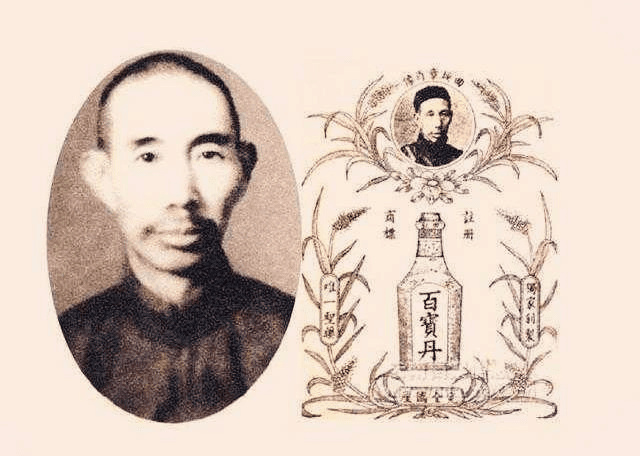

1902年,云南江川一带有名的伤科道医曲焕章创制了“曲焕章百宝丹”,简称“白药”,主要治疗跌打损伤。

1916年,曲焕章将白药药方呈交给当时的云南省政府检验,被列为优等,并允许公开出售。

此后曲焕章多地奔走,积极为“白药”打开销路。

1922年,曲焕章用白药医治好了当时云南军阀唐继尧部的军长吴学显,吴为了报恩,就请曲焕章在昆明南强街开设伤科诊所,一时顾客络绎不绝,门庭若市。

后来,唐继尧还亲赠其“药冠南滇”的匾额。

创业十多年的时间里,曲焕章不断钻研药理药方,提升了白药疗效,随着口碑的不断传播,“白药”畅销全国,甚至在泰国、缅甸等地均有代销处。

1938年,台儿庄战役,曲焕章供应3万瓶云南白药给出征的滇军官兵,支持抗战。

士兵随身带着白药,只要受伤就使用,其神奇疗效让国军钦佩,此次战役后,云南白药在全国各地声名大噪。

1955年,公私合营,曲氏家族将配方献给了国家,私营厂也并入国营昆明制药厂,而云南白药的配方、工艺之后一直被卫生部列为“绝密”,被妥善保存。

1992年,中国颁布《中药品种保护条例》

1995年,云南白药又被列为国家一级保护药品(国家一级保护药品仅有4个品种,其余为阿胶、龙牡壮骨冲剂、片仔癀)。

那么好的药,如果能走进千家万户,其市场肯定非常大。

1999年,昆明制药销售副总裁的王明辉,被调入云南白药担任总经理。

进入云南白药后,王明辉创造性地提出将白药概念运用到中药以外的产品中,推出云南白药创可贴、云南白药牙膏等系列产品,成功地将云南白药的药品属性,普及到了保健品、消费品的属性上。

此外,云南白药也聘用了大量的医药代表,在消费市场进行直接到位的营销工作。

在王明辉的带领下,云南白药的总营收从1999年的2.3亿元升至2021年的363.7亿元。

22年间,公司营收增长了157倍。

股神巴菲特曾说过一句话,“我一生追求消费垄断型企业。”

什么叫“消费垄断型企业”?

可口可乐是一种,云南白药则是另外一种。

和可口可乐一样,云南白药具有极高的品牌价值和市场位置,又有清晰的盈利模式,现金流稳定,长期盈利能力可靠。

最重要的是,云南白药在市场里没有对手,也不需要太高的研发成本,躺着吃祖传配方就行了(研发费用常年低于营收的1%)。

而且云南白药的股价长期以来,都是走高的。

2018年,A股大盘跌到2495,云南白药手上有一大把的现金流,动心抄底了…….

玩老虎机的时候,新手往往赚了一包烟钱就开始沉迷其中,直到最后越玩越大……

云南白药似乎也拿到了这个剧本,炒股的第一年,云南白药胆子还比较小,股票买得不多,主要买的是风险低的债券。

赚得也不多,3个亿而已。

但这个甜头让云南白药开始上瘾了。

2020年的中报显示,云南白药竟然将投资金额追加到了131亿!

其投资包括了基金、股票、债券。

2020年,互联网上流行一句话:“全世界最好的坤坤,不是蔡徐坤,而是张坤。”

确实,2020年的股市反弹势头不错,很多基金经理都赚疯了。

那时候,朋友圈到处都是基金的软文广告,似乎不买基金就错过了财富的风口。

云南白药也是紧跟趋势,买小米赚了15亿,买伊利赚了2.45亿,加上各种基金一年合计赚了20亿。

丰收的喜悦,让云南白药陷入了疯狂。

2021年,云南白药继续加仓,但市场已经不是刚入场时的市场了。

其持仓的小米、伊利、腾讯、恒瑞等大白马,纷纷股价下跌,云南白药也因此亏了19.29亿。

2022年,云南白药前前后后又亏了近6.2亿。

而云南白药本身的股价,更是从2020年的高点112元,降到了2023年初的50元左右。

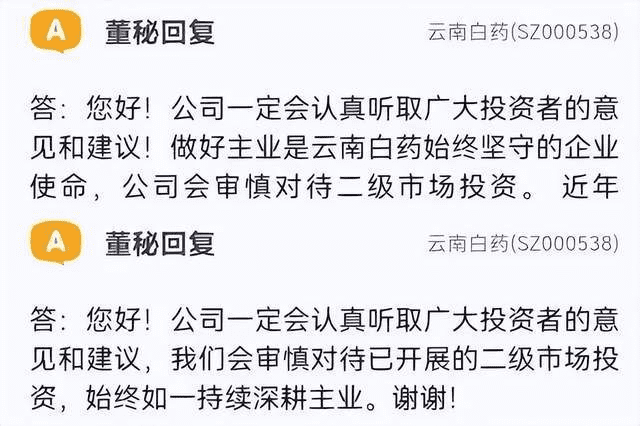

此时,众多股东发难,指责管理层不好好搞经营,痴迷于炒股。

也因为这些压力,云南白药不得不承诺悬崖勒马,退出股市,逐步清仓。

直到现在算账:两年亏了超过了20个亿。

虽然炒股亏了钱,但云南白药的造血能力还是很强的。

财报显示,2023年三季度,云南白药牙膏占市场份额达25%,依然是行业第一。

现金流量净额为25.90亿元,同比增长33.33%,这在A股上市企业的资产报表中是非常健康的存在。

更难能可贵的是,云南白药区别于很多公司一上市就套现,还不分红的做法,2019-2022年这四年,云南白药的现金分红比例分别为91.6%、89.13%、73.22%和90.37%。

堪称资本良心。

但云南白药乱投资的背后,其实也是因为吃老本的乏力。

去年3月,云南白药的董事长王明辉送达了《辞职报告》,说因个人原因,申请辞去自己在云南白药的一切职务,将由董事兼首席执行官董明代为履行董事长职责。

紧接着,云南白药的“销售一姐”首席销售官王锦也辞职了。

到了去年三季度,云南白药公布的财报已经变得相当不好看,公司营收、净利润双双下滑。

云南白药毕竟不是可口可乐。

市面上,跌打损伤的药物,每年都在更迭换代,云南白药的祖传配方已经显得老化单一。

尽管云南白药也有多元化布局,比如茶品业务、医美瘦身等品牌,并试图打造口腔消费产品矩阵。

其财报中也明确,第二增长曲线的主要发力点为医学美容、口腔护理、新零售健康服务赛道。

但是,这些布局是否奏效,目前来看依旧要划一个问号,而且远水救不了近火。

再不客气一点地说,哪怕云南白药布局了其他赛道,但研发费用的占比却依旧让投资者透心凉:

近3年的研发费用总和还是在营收的1%左右。

说白了,云南白药习惯了自己几十年来赚营销+绝密配方+市场地位的钱。

过得太安逸了。

云南白药该怎么走?

科技的突破必须是充分条件,日本的狮王成立于1891年,距今有132年的历史,就是卖牙膏、洗化用品。

之所以长久不衰,就是靠不断地进行科技投入,每年都在努力研发新产品,并不断扩展相关健康产业。

云南白药如果想延续百年辉煌,继续做中药企业的龙头,就不能光靠吃老本。

而是要深化自己在健康消费市场的产品矩阵,研发出拳头类的产品,去拓展市场。

不能总坐在老祖宗的背上吃红利啊。