市场增速放缓,奈雪的茶、喜茶纷纷降价,新茶饮行业一定程度上已经进入存量搏杀阶段。本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:马霖 、杨帆,编辑:余乐,原文标题:《奈雪的茶2021年亏损1.45亿元,新茶饮内卷加剧》,头图来自:视觉中国

继2020年小幅盈利后,“新茶饮第一股”奈雪的茶再次陷入亏损。

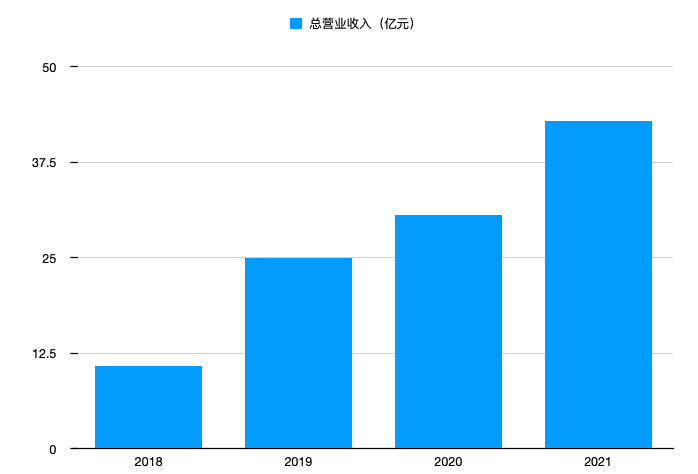

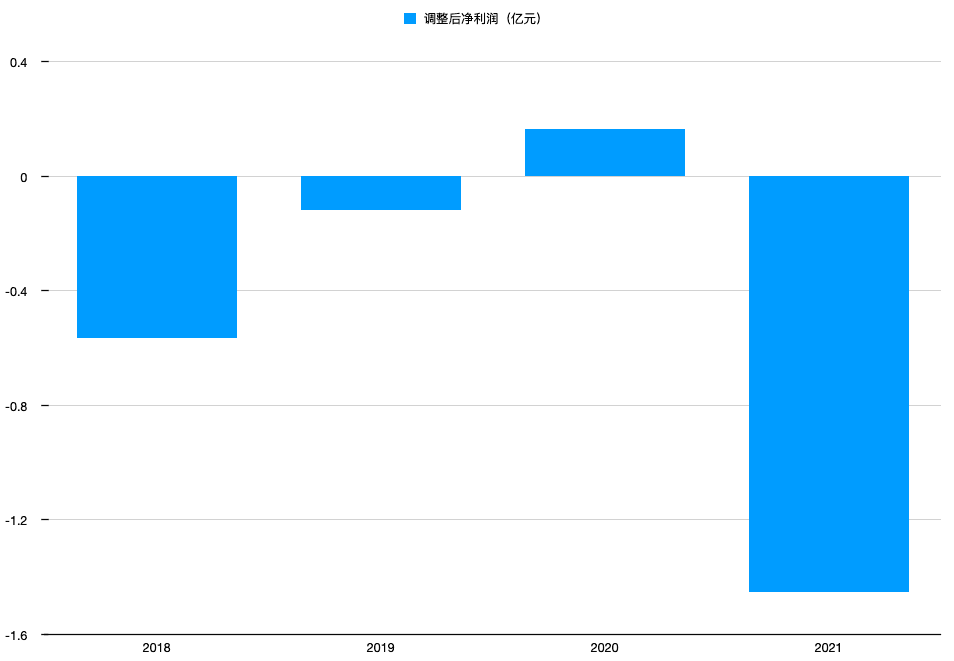

奈雪的茶(2150.HK)3月29日晚发布2021年财报,营业总收入近43亿元,同比增长41%。营收虽然增长,但调整后的净亏损额为1.45亿元。

奈雪的茶2020年曾一度盈利,当年调整后净利润为1660万元。该公司2019年和2018年均亏损数千万元。

3月30日,奈雪的茶开盘股价小幅上涨,收盘价为5.05港元/股,涨幅为3.48%。叠加全球股市行情影响,其股价年初至今跌去43%,距离2021年6月30日上市时的股价跌去71%。

作为新茶饮赛道目前唯一的上市公司,奈雪的茶营收数据和股价表现也可一定程度上反映出整个行业的现状。

经过几年沉浮,新茶饮的竞争格局已清晰可辨,曾经“新茶饮三雄”中的乐乐茶逐渐落后,喜茶和奈雪的茶成为高端茶饮里的“百事可乐”和“可口可乐”。

但是,竞争并不仅仅存在于几家头部公司之间。新茶饮消费者的品牌忠诚度并不高,大部分消费者随时会被吸引去尝试近年来出现的各种中端价位品牌,以及扩张快速的低价位加盟品牌,例如茶颜悦色、茶百道、蜜雪冰城、书亦烧仙草、古茗、CoCo、一点点等等。

当前这些品牌都面临不少挑战。大环境方面,疫情造成客流量下滑,消费力减退,不久前喜茶和奈雪的茶相继降价,推出多款低价位产品,可见压力不小。

消费品领域独立营销专家陈轩告诉《财经十一人》,目前新茶饮行业一定程度上已经在经历存量搏杀了。一家公司推出新品后,往往很快被抄袭模仿,产品是同质化的;饮品的价格弹性也很高,消费者忠诚度低,图个新鲜,也就是说,“便宜”“折扣”的确对消费者有吸引力。“茶饮陷入价格战是迟早的事。”

一位了解一级市场的二级市场人士告诉《财经十一人》,目前整个新茶饮赛道已经进入后半场,此类项目也少了很多,加上奈雪的茶上市后股价下挫,对一级市场同类项目的融资和估值提升,都有挺大影响。

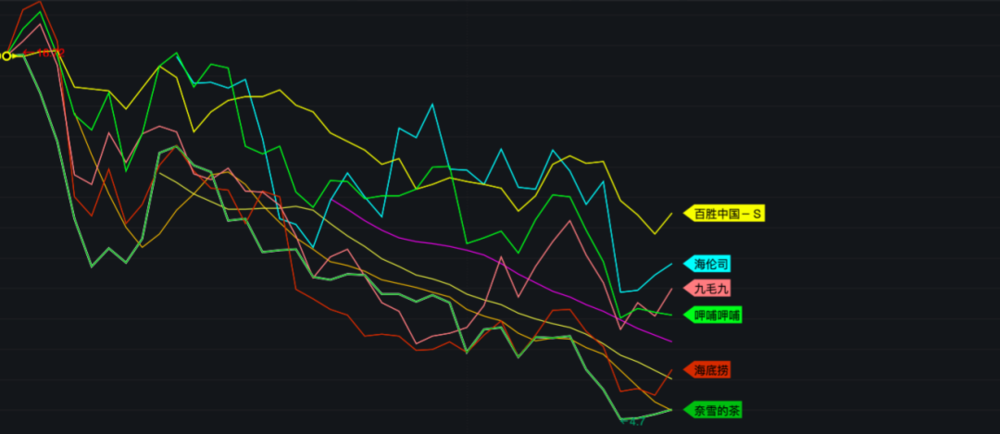

奈雪的茶及其他港股餐饮企业自2021年7月以来股价走势对比:

自2021年7月以来奈雪的茶与恒生指数走势对比:

新茶饮本身的吸引力也不如从前,要不停地满足年轻人的从众性和猎奇心态,这并不容易。

当年轻消费者不再像两三年前那样,对一杯加了芝士奶盖的鲜榨葡萄汁,或者一杯声称使用了更新鲜芋圆的奶茶无比疯狂时,茶饮品牌应该如何留住消费者,挖掘新客户,这是曾被称为“网红”茶饮品牌,而今已经越来越成熟的奈雪的茶、喜茶们面临的问题。

一、客单价下降,小型门店比例增加

奈雪的茶自创立以来,营收一直在稳步增长,但净利润在2021年出现了“倒退”,从2020年的微利转为亏损。

奈雪的茶营收规模变化:

奈雪的茶调整后净利润规模变化:

在奈雪的茶财报中,有“亏损45.25亿元”这样一个数字,亏损额乍看甚高,是因为包含了大额可转换可赎回优先股公允价值变动,以及其他非经常性损益项目。剔除这些项目后,与业务相关的净亏损额为1.45亿元。

2021年,奈雪的茶门店经营利润为5.9亿元,同比提升约68.4%;经营利润率为14.5%,较2020年提升约2.3个百分点;但每笔订单的平均销售价值从43元小幅下降至41.3元。

目前奈雪的茶在全国80个城市运营茶饮店,其另外一个低线品牌“台盖”仅在4个城市运营,贡献了3.3%的营收,几乎可以忽略不计,且奈雪的茶并未在财报中提及对台盖的发展规划,可以看出,其主要力量依然是发展奈雪的茶这一品牌。

奈雪的茶主要开在一线、新一线和二线城市,这家公司也明确说明,未来的扩店重心也依然在一线、新一线和二线城市,并没有大规模进入下沉市场的打算。

自2021年起,奈雪的茶调整了开店策略,新开店大部分为面积小一些的pro店,目的是提升坪效、降低成本。目前奈雪的茶在全国有门店数817家,其中pro店的总数是371家,2021年一共新增326家新店,且计划2022年新开350~400家门店。

在奈雪的茶早前公布过的开店规划中,2021年-2022年将开设30%标准大店,70%Pro店。其标准大店通常在180~350平方米之间,设有大量桌椅,对标星巴克的“第三空间”。

Pro店面积小一些,依然主打社交空间概念,但为压低成本,精简人工,移除了现场面包房区域,通过中央厨房预制烘焙产品,因此也降低了租金。

即使在疫情下,奈雪的茶也一直在快速拓店,这种做法被称为“加密战略”。其逻辑是,消费习惯的养成与门店数量和表现息息相关,在一个城市密集开店,也能够提升店面在该城市的利润率。

奈雪的茶称其目前的会员数量为4330万,同比增加了55%,四季度至少购买了一次的有700万人(活跃会员),其中35.3%购买了至少两次。

目前其现制茶饮业务贡献营收74.2%,烘焙产品21.9%。2021年,奈雪的茶也开始提供更多即食产品,包括气泡水、零食、茶礼盒等,贡献营收3.9%。

中国市场部分咖啡茶饮企业2021年销售规模:

二、新茶饮的行业难题

《2021新茶饮研究报告》显示,2018年~2020年,新茶饮市场年均增长率超过23%,但预计未来2年~3年,新茶饮增速将阶段性放缓,调整为10%~15%。

在线下,奈雪的茶面临运营压力。2021年下半年消费环境骤变,人流量下滑,其店面经历亏损,新开的店影响更为明显,同店收入直到12月才恢复正增长,但2022年3月开始,疫情压力再次到来。财报显示,奈雪的茶订单中30%是线下点单,30%是自提订单,也就是说60%的订单需要消费者在线下完成。

在竞争加剧的茶饮行业,占据高端位置的喜茶、奈雪的茶还相继降价。

继喜茶多款产品降价后,3月下旬,奈雪的茶跟进降价,推出9元~19元“轻松系列”茶饮,并承诺每月推出该系列新产品。在其点单系统中目前已经看不到“3字头”的饮品了, 20元以下的产品占据整个产品数量大约32%。喜茶点单界面中同样看不到“3”字头的产品,20元以下产品占据整个产品数量大约38%,最低价位饮品仅售9元。

降价对应的是容量缩减,配料从有芝士到无芝士,有奶盖到没奶盖,甚至有消费者表示,口味也变淡了。

奈雪的茶董事长兼首席执行官赵林在3月30日的业绩解释会上表示,调价是公司长期战略。此前奈雪的茶服务的是消费力高的顾客,但随着店面数量增加,需要扩展至消费力低的客户。

赵林表示,他们发现在消费力低的城市,消费者的确不太敢消费,疫情也影响了人们口袋里的钱,因此未来会对高价位产品的推出更加谨慎。

陈轩告诉《财经十一人》,不论是基于市场竞争,还是疫情原因,新茶饮都面临增长受限问题,因此降价是非常有必要的策略。

据陈轩调研,以喜茶为例,2021年7月,喜茶全国范围内门店坪效和门店收入同比下滑了35%,这与他2018年带着团队在喜茶门店考察时的情况形成鲜明对比。当时上海最早的四家喜茶店,月收入1400万元,坪效6000元,比星巴克高出一倍多。

降价也是不得已而为之的。奈雪、喜茶等茶饮店普遍开在购物中心中,是购物中心生态的一部分,如果带来的流量和分成不足,购物中心对其定价也会提要求,地理位置、消费层次相符的购物中心有限,茶饮店必须把握住购物中心点位。

陈轩表示,正如汽车品牌特斯拉在中国选择渠道下沉,高端茶饮只有进行渠道下沉、品牌下沉,才能吸引更低价位接受度的消费者,进而冲一冲估值。

除了线下流量下滑,增长受限,在产品推陈出新上,以及在原材料、人员和房租成本控制方面,奈雪的茶同样面临的压力。

茶饮产品经常出现短期爆品,但出现一款长销产品并不容易。奈雪仅在2021年就推出了80款新品,其中“霸气玉油柑”、“鸭屎香宝藏茶”成为爆品,但随后喜茶等品牌纷纷推出油柑口味的饮品,书亦烧仙草、茶百道都在不久后推出“鸭屎香”产品,模仿成风。

而且,现在消费者已经不再追逐这两款产品。奈雪的茶执行董事兼总经理彭心表示,还是要打造复购高的经典产品,爆品的作用更多是营销和引流。

在降低可控成本方面,赵林提到,2022年奈雪的茶会对店面选择更加严格,并争取更好的租金条件。此外,奈雪的茶希望通过自动化系统来提升效率,降低成本。奈雪的茶正在投资建设的自动化系统,据称可以实现自动订货、智能烘焙、自动制茶、智能排班等。

赵林表示,自动化系统可以将茶饮复杂、难以标准化的制作过程简单化,未来可以启用大量兼职,降低人力成本。在供应链方面,奈雪的茶也将保持原材料成本不超过总成本的35%。

短期来看,奈雪的茶的确面临诸多挑战,不过陈轩认为,他还是看好奈雪的茶的未来,中国消费者热衷于奶茶品类,至少在这一品类上,奈雪的茶是唯一具有社交属性,能够接近星巴克的品牌。

一位供应链人士也表示看好奈雪的茶,以及新茶饮行业。他告诉《财经十一人》,其公司看好这一领域的消费需求,近两年已将研发和生产向茶饮咖啡倾斜,为奈雪的茶等多家主流茶饮、咖啡品牌提供基底原料。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:马霖 、杨帆(作者为《财经》记者和实习生),编辑:余乐