“还是要去大城市发展,天上掉钱都可能碰到,小城市就没有。”

“人家是每天固定花出去多少钱,花不出去难受。”

“钱太多真的很烦恼,想法很多反而太累,赶紧撒完钱去农村种地。”

不知道是不是因为憋疯了还是其他原因,但你永远想不到,一些人可以有多任性。

我还记得今年一月份的时候,杭州也曾出现过一次撒钱行为。

当事人说,因为疫情的缘故,让自己心里有些不痛快,于是就撒了钱,想着有需要的人捡去就拿去用好了。

这一撒就是19800元。

事后,有人深表理解,有些人却认为当事人缺根弦。

由此可见,人与人之间的差距。

因为有些人,真的可以把撒钱当成发泄的渠道。

而有些人的钱,却是他们的命根子。

最近,还有一个新闻让我久久不能平静。

招商银行发布了年度报告,报告显示:

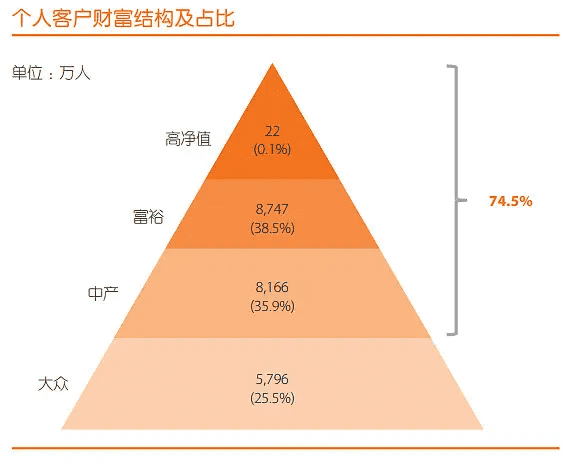

截至2021年末,公司金葵花及以上客户共367.2万户,管理「金葵花」及以上客户总资产余额88364.09亿元。

所谓的金葵花,就是日均总资产在50万以上的客户。

从这个表格中能看出什么呢?

如果对招行的储户进行分类,那么数据就令人十分难受。

富人客户占比0.07%,持有31.54%的资产,人均资产金额为2780万元;

中产阶级占比2.05%,持有50.58%的资产,人均资产金额为153万元;

普通人客户占比达到了97.88%,持有的资产仅有17.87%,人均资产金额仅为1.14万元。

过去,我们总说二八定律,说20%的占据了社会80%的财富。

现在看来,可能是2%的人占据了社会80%的财富。

而且从年份对比来看,去年招行人均2700万资产以上的客户增加了2万户,金葵花客户增加了近50万户。

这说明,财富正在加速向少数人聚集。

这仅仅是存的钱,如果再考虑到房产、股权、汽车等资产,也许,这个差距还会更大。

之前我在文章中多次提过。

疫情具有富人吸金效应。

因为疫情封控,会减少经济生活,降低消费,让市场的需求走向低迷。

而需求低迷,会让人们工作的机会极速减少。

没有工作,自然就没有收入。

而另一方面,政府为了刺激经济,会实行宽松的货币,让大量资金进入资产投资领域,如房产、股票等。

但这些领域,往往是让有钱人施展空间的地方。

因此在疫情期间,富豪的资产在暴增,无论是亚马逊贝佐斯还是特斯拉的马斯克,财富都在疫情期内翻了翻!

而普通人则只能承受收入的降低,此消彼长,差距也会越来越大。

此外,我昨天也提到了,在疫情中,每个人的抗风险能力也是不一样的。

同样的隔离,有的人可以一年不愁吃喝,甚至可以撒钱。

但有的人一个星期不工作就会经济拮据,甚至因为还不上房贷,有了轻生的念头。

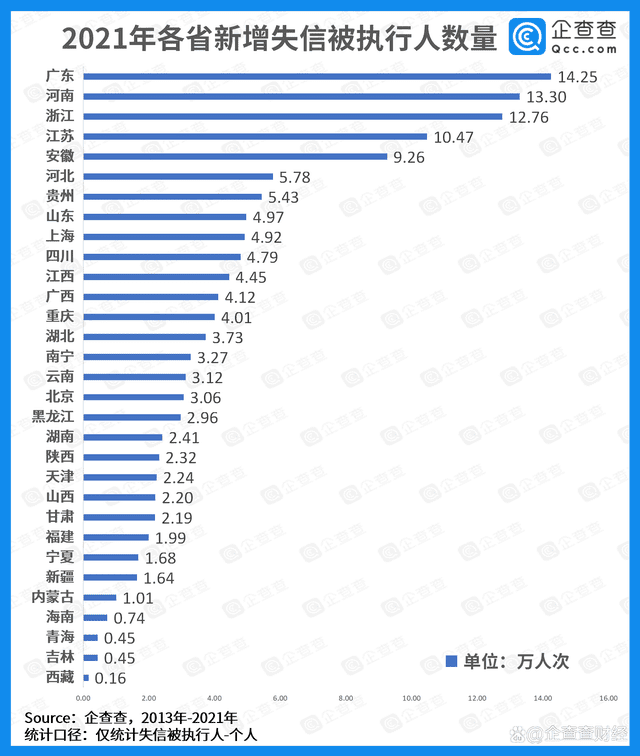

上周,某机构公布了《2021年失信被执行人风险数据报告》,其中说到:

2021年我国新增老赖134万。

也就是说,在2021年一年,全国范围内差不多每1000人里,就有1个人成了老赖,这还不算既往的数据。

我查了下中国执行信息公开网,现有老赖的总数是724万多,比较人口总数,相当于不到200个人里就有一个老赖。

什么原因导致老赖增加了呢?

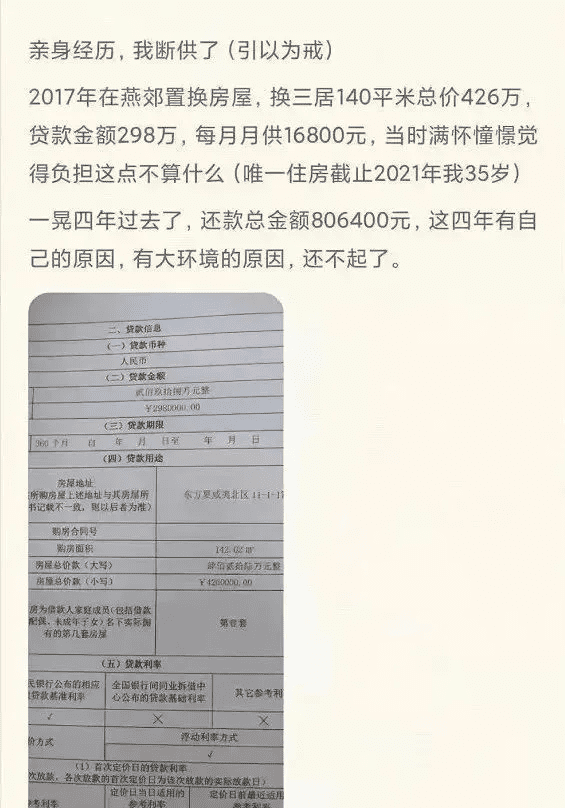

可能杭州5.16万套的法拍房,还有燕郊的断供潮就是其中之一。

大量的人因为疫情前对未来收入的预期过于自信,导致背上了沉重的房贷。

而因为疫情,很多人掏空6个钱包凑足首付的小青年,突然失业或者收入大幅降低了。

也就造成了那么多的失信人出现。

成为失信人也许是暂时的,但代价却是巨大的。

银行会申请冻结你名下所有的财产,将来再找工作,银行也可以要求把你的工资用来还债。

青春才几年,疫情就三年。

希望疫情早点结束,大家都能恢复正常的经济生活。

同时一定要牢记,任何时候要保证手上有一口吃的,切勿走上高负债之路!