本文来自微信公众号:autocarweekly(ID:autocarweekly),作者:Karakush,题图来自:视觉中国

岚图宣布,岚图Free将于四季度在挪威开启交付。

这是岚图的一大步,挪威的一小步。

2022年一个挪威人能在本土买到款式多样的中国电动车:名爵MG ZS,大通Euniq5和Euniq6,小鹏G3、P7和P5,红旗E-HS9,蔚来ES8和ET7,比亚迪唐,或许还能算上极星2和即将推出的极星3 SUV。

它们在两三年之内集中登陆,迅速让挪威成为中国之外中国电动车品牌最多的国家。

挪威并不是中国车企常规的出口目的地,常规是中东、拉美、非洲、东南亚和俄罗斯。无论哪里,都不算“虽远必诛”,倒看着有些柿子专挑软的捏。

围观群众不免有些疑问:比如挪威,北陲小国,能卖出去几辆车,卖出去又能证明什么?以中国今天的地位,人民对于“扬我国威”有着比单纯走出国门更高的期待。

由这个疑问出发,挪威对于中国电动车来说,与其说是一个容易侵占的真空带、一个媲美波兰的桥头堡,其实更是一个野生试验田,可以在其中充分验证中国电动车产品和品牌在国际市场的竞争力。

如果一个中国电动车品牌能在挪威活下来,它或许能在任何一个地方活下来。

只要钱到位,你也可以很环保

挪威是一个怎样的指标?

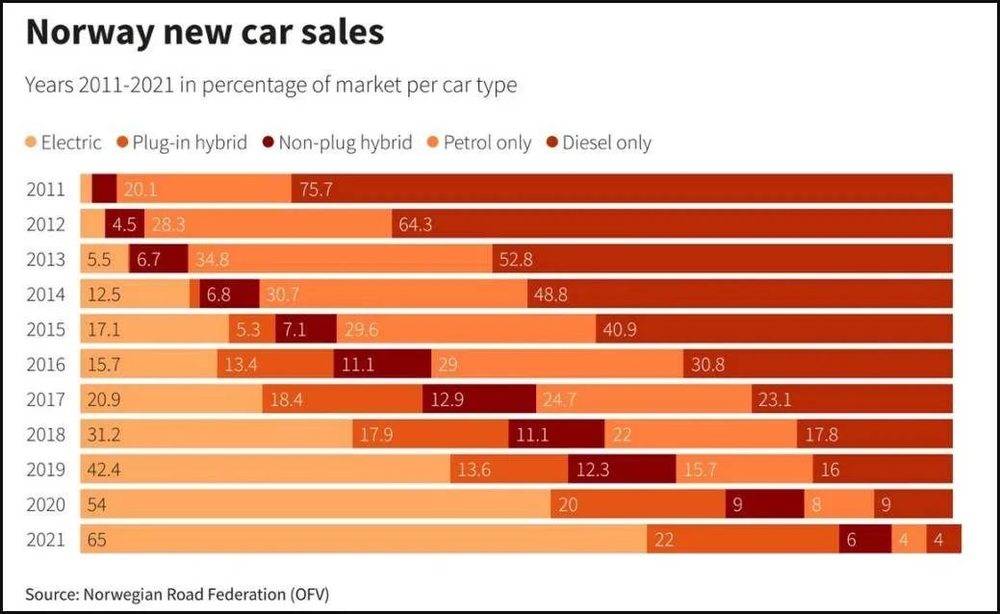

它是全球电动车渗透率最高的国家,拥有最高的电动车拥车比例,全国人口540万,有50万人在驾驶纯电动车。它确实是一个小市场,去年全年新车销售17.6万——已经是破纪录的规模,仅仅相当于上海一个季度的体量。但是其中65%是纯电动车,此外再有22%是插混,换句话说,只有13%的新车是完全不插电的燃油车。

当地预计今年电动新车渗透率能跨步到80%,增速非常快。从2011年的1%到2021年的65%,挪威就用了十年,距离100%似乎只剩时间问题。挪威原本目标在2025年成为世界上第一个停止销售燃油车的国家,现在来看将提前实现。

这样的高渗透率被视为扎堆出口的最大背景,据此可以引申出挪威市场非常好打的诸多有利条件:

挪威对电动车有全生命周期的政策帮扶;

挪威人醉心环保,是自带干粮的电动五毛;

挪威电动化历史悠久,充电基建配套齐全;

挪威缺乏本土汽车工业,对外来品牌公平友好。

其中真正重要且充分的就是第一条,它甚至帮助确立了其他优势,包括环保意识——只要钱到位,你也可以非常热爱环保;只要钱到位,我可以非常热爱任何事。

反例比如在商用车和租赁市场,挪威存在规划漏洞,奖惩刺激较低,因此电动车注册占比仅为37.3%,在2020年新车销售占比仅为20%,相比私家车的电动化进程慢得多。

挪威本身不是一个容易引发交通革命的地方,它位于北极圈,山脉崎岖,气候寒冷。有人声称挪威属于温带海洋性气候,气候宜人——不能用你穿着貂的体感去衡量温度。一月奥斯陆平均低温为-7°C,平均高温为-1°C,更不要提北部村郊。

根据挪威汽车联合会 (NAF) 2020年对市售20款主流电动车的测试,它们在冬季平均续航里程损失20%,最差仅能保持70%。“把电动车卖到挪威,难度其实和卖到东三省是差不多的。”这是挪威对电动车的天然挑战。

今天的举国电动是一个强人工干预、政策干预的结果,包括而不限于,一手对电动车免征25%的购置税、进口税;另一手提高传统燃油车接近20%的碳税、重量税、氮氧化物税等等各类污染税。

比如大众曾在挪威引进两版高尔夫,燃油版进口价2.2万欧元,纯电动e-Golf(2020年停产)进口价3.3万欧元;虎税之下,燃油版零售价高达3.4万欧元,而电动版仅需3.3万零249欧元(报废费)。

这只是截止购买的成本差异——已经使得电动车即使算上漂洋过海的运输成本,相对隔壁生产的燃油车依旧具备压倒性的价格竞争力。

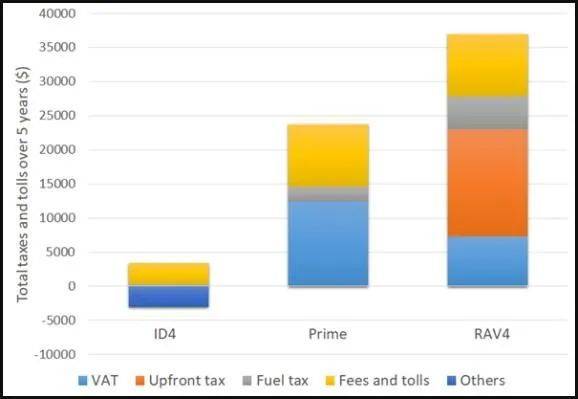

此外,电动车还享受免征过路费,允许使用公交车专用道,半价甚至免费停车等等优惠。具体可以参见energypost.eu对挪威在售的大众ID.4、丰田RAV4 Prime(插混版)和RAV4的成本对比:

大头:增值税,预缴税,各类使用费用,以及燃油税。值得注意的是,挪威电费并不便宜,电动车和省油王者在电费和油费本身的成本相差不大,但是电费税大大低于油费税。

无论什么电动车,综合购买和使用的相对成本都是买不了吃亏、买不了上当。以至于去年挪威热销TOP20的车型中,仍然带有发动机的产品仅有丰田RAV4、沃尔沃XC40、沃尔沃XC60,它们都提供泛新能源版本,到去年底沃尔沃甚至取消了XC40插混版,在挪威只贩卖纯电动版。

这让挪威成为世界绝无仅有的电动车市场:

其一,它领先全球提供了一个拐点后的竞争沙盘,电动车不和燃油车竞争,电动车和电动车之间进行充分竞争。加上进入没什么门槛,吸引了最新的车型都到挪威试水,在中国之外你很难见到这样五彩斑斓的多样性,也给到中国电动车进军欧洲主流市场之前一个负担得起的试验、试错的机会。

其二,它暂时抹平了体系差距,战略闭环较弱的品牌/公司并不会暴露短板。

比如补能体系健全——挪威家桩条件充分,基建迅猛富余,所有主要道每50公里就建设充电站,截至2020年底充电桩数量超过1.85万根,桩多人少,平均每1万个挪威人拥有35个充电桩。这为所有电动车续航提供保障。

大多数电动车于是能进行更“公平”、直接的产品硬碰硬。

其三,它提供了心智成熟、心态开放的电动车消费者。他们对驾驶/拥有电动车具备充分的理解(足够的宽容),同时远没有对某个电动车达到忠诚,比如2018年挪威市场销冠是日产聆风,2019年和2021年是特斯拉Model 3,2020年则是奥迪e-tron,一切皆有可能。

市场欢迎更好更便宜的替代方案,给新产品新品牌留出上升通道。

其四,短期来看只有挪威能提供这样的环境,它是一个不可复制的榜样,因为该路径非常昂贵。虽然一些国家的阶段性速度超过了挪威,比如挪威的电动车份额从2%上升到10%用了2.5年,英国仅用了1.5年,德国只用了一年;但是它们到60%、80%乃至100%的进程会遇到瓶颈。

挪威的加速是有独属前提:它没有本土汽车工业,因此没有工业转型的成本(相比没有本土竞争,没有包袱才是真正的优势);同时作为油气大国,其在能源消费中水电占比已经达到68%,99%的电力为低碳能源,没有太大的能源转型成本。主流国家需要更长的分摊时间。

同时,加速总是需要更大的代价。挪威基于油气出口富国,然后组建主权基金投资收益,提供举国新能源的资本。尽管本土电动车行业协会坚称免税和优惠不像一般补贴那么花钱,据挪威财政部估计,免税使国家损失约300亿挪威克朗(约合33.3亿美元)的财政收入。

去年大选胜出的工党计划从2023年开始,逐步对超过60万挪威克朗(约合6.66万美元)的昂贵电动车也征收25%的增值税。这个中左翼执政党的出发点是社会公平。过去价格越高、免税越多,便宜被有钱人薅走了。

现在挪威在各种价位、细分都有诸多选择,不想缴税也有足够多的平替,只是像特斯拉S/X、保时捷、BBA会受到影响。总体而言,挪威对于“零排放”的承诺不变,电动车相对燃油车的政策优势也不会很快结束。

中国分舵,还是欧洲老家

这样的市场环境,是不是中国电动车的快乐星球呢?

切忌没有根据的乐观。以上条件不是对中国电动车友好,而是对所有电动车打开。根据去年挪威TOP20的车型,我们可以看到几个显著特征。

第一,挪威人不在乎品牌——是不可能的。挪威人没有本土品牌,但是直到十年前,挪威人最爱的汽车品牌是大众和丰田。从80年代开始,大众都是主宰挪威的品牌,到2017市场销冠通常是高尔夫、帕萨特,偶尔会被丰田卡罗拉抢断。

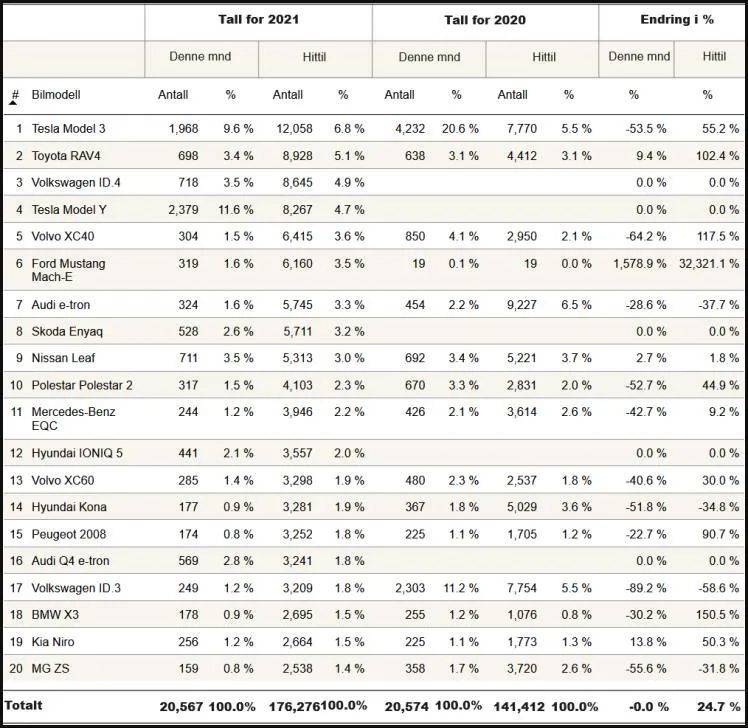

挪威人对电动车的开放性体现在特斯拉。去年特斯拉Model 3热销第一,使得特斯拉的市场份额达到11.6%,首次超过大众9.6%,才成为挪威第一大品牌。

热销榜上的主流还是老牌。第二是丰田RAV4,第三是大众ID.4。绝大多数是欧洲品牌,比如沃尔沃、标致、雪铁龙,乃至斯柯达。挪威并不是对所有品牌都一视同仁,显然也有偏好和传统,只是相对而言没有本土执念和偏见。

第二,中国品牌存在感不高。

中国品牌电动车上榜有二:分别是极星2,全年销售4103辆,位列第十;和名爵ZS,全年销售2538辆,位列第二十——确切来说应该是Polestar 2和MG ZS。这两个品牌都具有很深的欧洲渊源,对于欧洲大陆的消费者而言,或许知道是中国资本的品牌,而鲜少会真的认为是中国品牌。

榜外的交付数据非常模糊,本着声音越大、业绩越佳的原则,表现最强的是比亚迪,去年12月曾宣布在挪威交付超过1000台唐EV(定价为59.99万克朗),年目标是1500台。

其他仅能从一些出口的新闻稿,窥见一点点痕迹:

一汽于去年9月称收到500个红旗的订单;

小鹏在2020年底交付100辆G3,到去年2月又出口209辆G3,到去年8月开始向挪威出口P7,没有数据;

蔚来也没有公布交付数,他们坦言销量不会与中国媲美,但提供了另一个观察角度:25%的挪威人试驾完了都会下单,效率比国内要高得多。李斌透露有很多积压订单,但是希望在初始阶段控制交付速度。内部目标是让用户满意。

一种解释是,中国电动汽车没去多久。但是Model Y其实也是直到去年下半年向挪威交付,年销售超过8000辆,位列第四;现代IONIQ 5,交付也才几个月,全年销售3557辆,位列第十二。

这和车型登陆时间早晚无关,归根到底是品牌国际知名度。拿比亚迪来说,它是去年8月才开启交付第一辆车,表现其实很不错了,这离不开国际名誉铺垫,它有伯克希尔哈撒韦的背书。可以想见,小鹏和蔚来或许还能是“纽交所”上市的电动车,不然就是完全没听过的中国品牌。

中国明星公司出海,或许不可避免要接受大众、标致在中国遇到的问题:在欧洲卖得爽爽的电动车,到中国怎么就不行了——过去有朋友认为,是因为中国电动车市场竞争更激烈,欧洲车打不过,但事实会不会只是本土化问题。国内了了,出未必佳,除了特斯拉两头开花,大家都要挨顿毒打。

机会在于,中国电动品牌能不能在自身优势上,比如数据运营、模式创新,迅速调整出欧洲策略,满足当地生活方式、旅行范围、和消费习惯。

走出去,是一定要走出去的

挪威在中国电动车企业国际战略里,往往是第一步。对于很多年轻的公司,能通过这一步累积最初的全球品牌运营经验,为后续国际市场奠定基础。

一定是要有后续的。比如岚图明确将陆续进入欧洲其它国家,并逐步丰富在海外的产品布局;蔚来今年即将进入四个欧洲国家,并且开始在欧洲建立售后服务中心和数据中心;小鹏前些天在欧洲的首家直营体验店在瑞典正式开业,并计划在丹麦和荷兰推出。

其意义不止在于企业自身扩大市场——格局窄了,从目的出发,市场纵深还是内需大,还是第三世界大。

重要的是,要对中国汽车产业十年弯道超车做出一个检验:这场产业实验成功了没有?那么多电动车上的投资,那么焦虑的产业链和能源转型,那么多人的青春和中年,是否足以推动和传统汽车格局竞争,是否够资格成为世界级汽车产业,这是闭门证明不了的事情。

中国一直在谋求推动汽车出口增长。但是直到电动车,我们或许有加速的机会。

本文来自微信公众号:autocarweekly(ID:autocarweekly),作者:Karakush