出品|妙投APP

作者|丁萍

头图|视觉中国

做空机构浑水又动手了,这次瞄准的是贝壳。

12月16日晚,浑水公司(以下简称“浑水”)发布做空贝壳的报告。浑水表示“这是一个巨大的骗局,就像瑞幸咖啡一样。”浑水估计贝壳第二季度和第三季度的收入数据被夸大了77%-96%,新房总交易额(GTV)被夸大126%,存量房交易额被夸大33%。

浑水报告指出,贝壳向投资者报告的交易量、商店数量和代理商数量与从其平台的多月数据收集程序中获得的交易数据之间存在巨大差异。通过对贝壳门店的初步尽职调查(包括实地采访和实地考察)和对调查结果进行抽查,从而证实了这些差异。

受此消息影响,贝壳盘前一度大跌超10%。

不过,对于浑水的做空报告,贝壳随后回应称,贝壳确保财报数据的真实性和规范性,欢迎各种调查,但坚决抵制任何机构的恶意做空行为。贝壳还表示,浑水因为不了解中国房产市场,缺乏对贝壳业务的基本认知和报表的正确解读。为保证投资者权益和不受错误信息引导,贝壳将在24小时内针对报告内容逐一拆解回复。

贝壳的积极回应提振了市场信心。开盘后贝壳股价逐渐企稳,甚至一度拉升涨超14%。截至收盘,贝壳跌1.98%,报18.31美元/股,总市值218亿美元。

那么,浑水为何此时做空贝壳?贝壳是否会成为了下一个瑞幸?

浑水做空贝壳的理由是什么?

12月16日晚,浑水发布77页做空报告,指出贝壳通过虚增GTV和收入、虚报门店和中介数量来欺骗资本市场。

(1)虚增交易额(GTV)和收入

浑水编写了一个程序来收集贝壳平台上的交易数据,然后通过实地采访、实地考察和实体店检查等方式,对结果进行抽查。据其估计,贝壳2021年Q2-Q3的收入虚增了大约77%-96%,新房GTV和存量房GTV分别被夸大126%、33%。

此外,根据实地工作和与中介对话,浑水认为贝壳的实际佣金率也比声称的要少。另有证据表明,贝壳通过往返现金,人为地增加佣金收入。

(2)虚报门店和中介数

报告中,浑水通过实地工作和现场访问,预计贝壳的门店和中介数也严重存在虚估。

浑水称,截至2021年第二季度末,贝壳门店总数至少夸大了23%。浑水指出,贝壳存在克隆商店的模式。实地调查表明,贝壳多个门店出现在相同或相似的位置,但通常只存在一个实体门店。浑水表示,在调查的7个城市中,有5个城市在BEKE平台上有大量链家克隆店铺。

同时,浑水还质疑贝壳也在虚报中介人数。报告称,在贝壳平台上被列为“活跃”的房产经纪商,在访问时却关闭或不存在,也即幽灵商店情况。比方,贝壳声称上海拥有2.1万个经纪人,但工商查询显示只有9,998个,这表明贝壳显著虚增其经纪人数量。

(3)虚假收购

浑水还质疑贝壳虚假收购中环地产、圣都装饰等标的,利用虚假交易向股东转移资金,平滑掉让本不该存在的现金余额。

通常情况下,公司夸大收购资产的价值,有时是从与内部人士有联系的代理人那里秘密购买资产。

浑水举例称,首先,2019年,贝壳通过一个可能受控制的中间机构进行收购中环地产,夸大了收购价格;其次,贝壳以80亿元收购家装企业圣都装饰,但可比标的东易日盛的业务布局更广,当时市值却仅约25亿元(2021年6月)。

基于以上,浑水认为贝壳是一个巨大的骗局。

浑水以做空中概股著称。据统计,浑水自2010年创立以来共做空超过16家中概股,包括展新东方、好未来、瑞幸咖啡以及欢聚时代等。

贝壳为何此时被挑中?

政策环境发生变化,贝壳二手房业务遭受重挫,但其整体业绩下降幅度要远低于大盘。

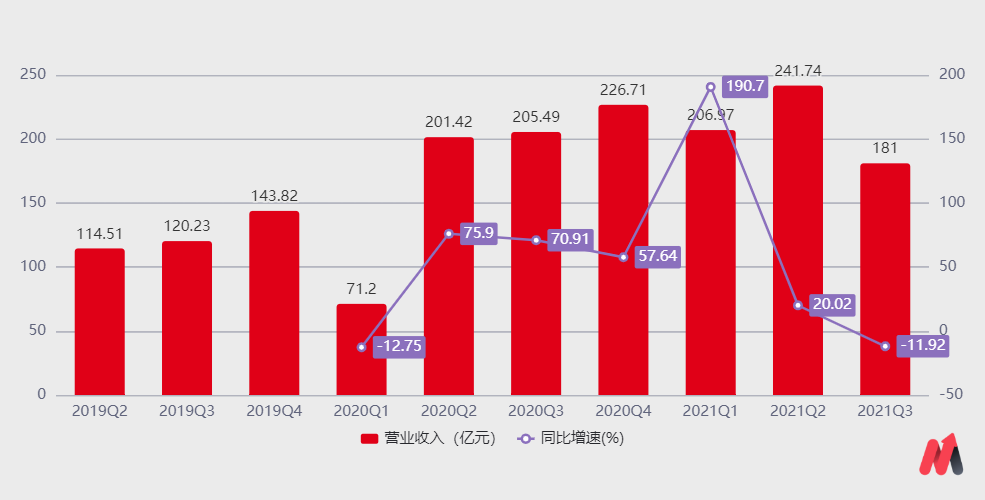

11月9日,贝壳交出了一份最惨业绩报。

2021年三季度,贝壳营业收入达181亿元,同比下降11.9%;净亏损17.66亿元,去年同期净利润为0.75亿元,同比转亏。

分业务看,贝壳收入主要来自二手房房交易、新房交易和其他衍生业务所产生的佣金及服务费。2021年三季度,三者的收入占比分别为33.87%、62.74%和3.39%。

自2021年二季度起,受一系列楼市降温措施影响,房地产整个市场交易量严重下滑。2021年三季度,全国二手房市场GTV同比下降41.6%,全国新房商品房市场GTV同比下降14.1%。

大环境处于下行周期,贝壳作为行业龙头,业绩下滑是必然的。2021年三季度,贝壳总交易GTV为3782亿元,同比下降34.3%,其中二手房交易GTV同比下降36.8%;新房交易GTV为 4101亿元,同比下降2.5%。

可见,房地产市场交易活跃度下降,二手房业务遭受冲击导致贝壳业绩严重承压。该季度,贝壳二手房收入为61亿元,同比下降30.68%。

但贝壳11.9%的收入下滑幅度远低于大盘的下降幅度。表面上看,主要是新房业务同比增长,部分平滑掉了贝壳二手房业务的下降幅度。

虽然新房市场同样冷淡,但由于开发商去库存需求迫切,贝壳新房交易佣金率达到了2.76%,同比提升了0.12个百分点,佣金率的小幅提升抵消了GTV的下降趋势。该季度,贝壳第三季度的新房收入为113亿元,同比增长2.5%,基本与去年同期持平。

在房地产市场大幅降温的背景下,贝壳业绩下滑幅度低于预期,或许是浑水此时做空贝壳的主因。

贝壳是下一个瑞幸?

目前难以盖棺定论。

在此之前,浑水成功做空瑞幸咖啡(以下简称“瑞幸”)。

2020年年初,浑水发布对瑞幸的做空报告,称瑞幸从2019年第三季度开始捏造财务和运营数据。2个多后,瑞幸公告承认虚假交易。2020年10月,瑞幸被强制退市。

显然,做空瑞幸这个成功案例,无疑拉升了市场对浑水的信任度。但值得注意的是,浑水“误伤”的案例也不在少数。

2011年,展讯通信针对浑水的做空的15点质疑各个击破,浑水解释“并非打压只为提醒”;2020年5月,浑水做空跟谁学至少70%的用户是虚假的,甚至可能达到80%。对于做空报告,跟谁学做出回应:“我们很遗憾的发现,浑水的这份做空报告数据来源混乱,且充满了对公司业务的无知。”

在浑水发布做空报告的次日(12月17日晚间),贝壳也做了回应。根据对报告的初步审阅和评估,贝壳认为该报告毫无事实依据,存在大量事实错误、未经证实的陈述以及误导性猜测和解读,概括如下:

在 GTV和收入方面,浑水是基于不完整的数据、错误的估算方法以及对行业认知偏颇,导致相关数据严重失实。关于门店数和经纪人数,浑水的信息源并不完整,以及抓取数据的方式也存在缺陷,造成数据出现遗漏。贝壳并表示,报告关于公司的其他指控,包括收购、研发费用,也是缺乏事实根据的。

此外,针对浑水对贝壳的做空报告,易居研究院智库中心研究总监严跃进认为,该报告有很明显的恶意做空倾向,值得投资者关注。

严跃进认为,实际上对于浑水此类操作,至少存在一种过于吸引投资者的表述,以所谓骗局等来吸引投资者关注,其本身存在炒作的嫌疑。

至少就目前中国房地产市场来说,虽然存在降温,但不存在断崖式下跌的现象。盲目否定中国房地产企业包括中介公司的经营业绩,本身就是对于中国房地产市场的把握是不准确的,尤其是在当前中国房地产政策趋于宽松的情况下,类似做空的基础不大。

也就是说,排除不了浑水借助房地产市场降温,恶意做空进行获利的嫌疑。

据悉,机构恶意做空的普遍做法是预先建立做空头寸,然后“收买”出具研报的机构或者写手发表利空文章后,在下跌的公司股价行情中牟利。

但是,恶意做空的成本也很高,这也在一定程度上限制了恶意打压股价的行为。新浪财经在《浑水做空经典案例解析及对信评尽职调查的启示》表示:

一是做空前做空机构或其一致行动人要建立较大的空方头寸,一旦做空失败就会造成巨大经济损失;

二是做空要付出很高的调查成本和时间成本;

三是做空的阻力很大,空方对手太多,如公司、关联方、投资人、债权人等,如果空方没有足够的证据,很可能面临法律诉讼和巨额赔偿。

如近日,美国司法部已对对冲基金和研究公司的做空行为展开了刑事调查,涉及的机构包括著名的浑水以及香橼研究公司。

因此,目前来看,浑水在恶意打压股价,还是贝壳会成为下一个瑞幸,还无法确定。但毋庸置疑的是,贝壳经营层面依然存在极大的不确定性。

首先,贝壳因“既是裁判员又是运动员”饱受诟病,其双重身份很难取得第三方中介机构的广泛信任。与京东不同,电商平台的产品可以差异化,京东的自营和平台业务可以兼容,但房源是唯一的,也不能差异化,贝壳的自营和平台业务容易“狭路相逢”。因此,贝壳的双重身份有竞争冲突,难以兼容。

其次,随着反垄断政策趋严,贝壳形成的平台效应越强,区域垄断行为越重,其经营业务会受到反垄断影响的可能性就越大。

此外,贝壳自营业务2.7%及以上的费率不可持续。虎嗅研究总监Eastland曾表示,链家通过“暴力”行为垄断房源,破坏竞争,导致市场失灵。链家收取2.7%甚至在部分区域收取3%的费率,远高于市场水平,高出市场水平的成本最终会转嫁到消费者头上,这无疑会加重购房者的负担。

再就是会间接抬高房价,链家为获得二手房独家代理而向房主报高价,但新房定价最重要的依据是周边二手房价,中介推高存量房价无异于间接推动了新房价格。

可见,贝壳经营层面仍面临极大的不确定性。财务造假一旦实锤,对深陷至暗时刻的贝壳无疑更是雪上加霜。

(注:本文第一节内容参考地产三哥对“浑水做空报告”全文翻译)

妙投APP内还有更多关于贝壳的深度解析,感兴趣的小伙伴可以点击“阅读原文”,下载妙投APP~APP内的会员免费领活动正在进行中,快来扫码参与吧。