出品|妙投APP

作者|丁萍

头图|视觉中国

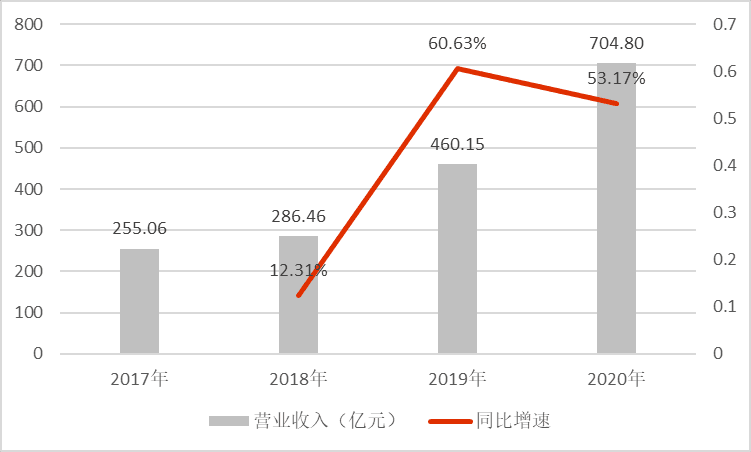

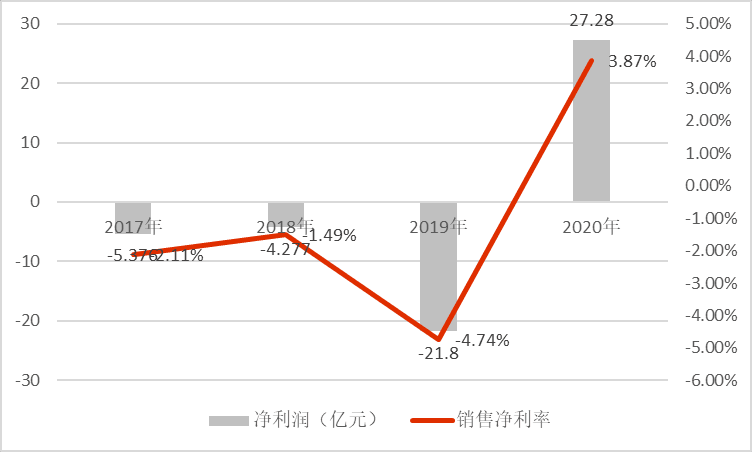

北京时间3月16日早间,贝壳(BEKE.US)递交了上市以来首份财报。报告显示,贝壳2020年度营业收入为705亿元,同比增长53.2%;净利润27.78亿元,去年同期净亏损21.8亿元。贝壳四季度营业收入226.7亿元,同比增长57.6%;净利润10.96亿元,去年同期净亏损31.21亿元。

贝壳交出了一份亮眼的成绩单,这主要得益于环境和自身双重利好:一是二手房交易情绪逐渐活跃,以及新房开发商“快速回笼资金”的需求迫切,导致贝壳从二手房领域向新房领域延伸(环境);二是贝壳开放连接更多的非链家经纪人,平台开放性逐渐增强(自身)。

但亮眼业绩背后也存在不少隐忧。贝壳能否成为更为广泛的平台,自营业务高费率能否维持,以及其经营业务是否会受互联网反垄断影响,均充满不确定性。

成长性向好

一是贝壳凭借ACN模式形成开放平台,扩大业务边界;二是得益于开发商“去库存,快速回笼资金”的需求迫切,贝壳业绩得以大幅增长,2019年和2020年其营业收入分别同比增长60.63%和53.17%。

贝壳是链家在2018年推出的针对其房产经纪的业务平台,其收入主要来自二手房交易、新房交易和其他衍生业务所产生的佣金及服务费。

二手房板块,贝壳收入的主要组成部分包括:(1)佣金收入,从链家门店二手房GTV中按对应佣金率抽取;(2)加盟费收入,从加盟门店佣金收入中按相应比率抽取;(3)平台费收入,从加盟门店和第三方门店佣金收入中按相应比率抽取;(4)增值服务收入。

新房板块,贝壳从新房总GTV中按照对应佣金率计提收入。

其他新兴业务板块,贝壳的收入构成为:(1)金融服务收入,主要从存量房销售的金融服务中变现;(2)装修服务收入,按照装修订单进行收费;(3)其他服务收入。

(1)平台开放性增强

贝壳的非链家品牌的业务占比逐渐提升,其平台开放性增强。

2008年,贝壳推出ACN(Agent Cooperation Network)经纪人合作网络,在遵守房源信息充分共享等规则前提下,将经纪服务流程细化、标准化,同品牌或跨品牌经纪人以不同角色共同参与到一笔交易并记录在ACN网络平台,房屋成交后再按照各个角色的分佣比例进行佣金分成,从而打通各经纪品牌、经纪人之间隔离墙,实现房源、客源信息共享与高效协作。

贝壳通过大规模的铺设门店,缓解行业低频的痛点(用户转化和留存难),通过做真房源数据库和凭借ACN底层操作系统,解决行业非标面临的弊病(服务质量和效率低下、房源信息虚假失真),不断加强平台开放性,随着平台门店网络、用户规模的不断增加,网络效应逐渐显现。

首先,从区域结构看,2017-2020H1北京、上海合计收入贡献比重从48%降至32%。链家占据最大市场份额的北京、上海两座城市,北京、上海收入占比的下调意味着贝壳非链家品牌业务占比逐步提升。

其次,加入贝壳平台的非链家连接经纪人和其他销售渠道数量的增加,驱动整体业绩增长。截至2020年12月31日,贝壳门店数量为46,946家,同比增长37.9%;经纪人人数为493,088人,同比增长37.9%。

(2)新房业务占比提升

房地产进入存量市场,以及新房开发商“去库存”需求迫切,助推贝壳新房业务占比大幅提升。

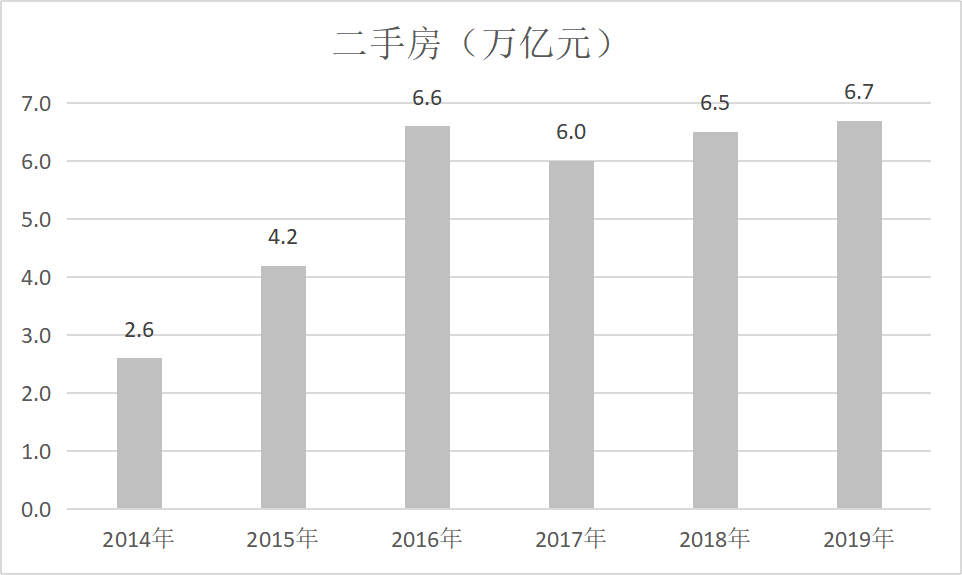

首先,房地产进入存量时代,市场上待售二手房数量增多,二手房交易情绪逐渐活跃。根据CIC的报告,2016-2019年,国内二手房交易额分别为6.6、6.0、6.5和6.7万亿元。

其次,此次疫情影响了房企的销售回款,处在融资政策紧张的背景下,开发商面临资金压力凸显,现金流恶化的风险,去库存、快速回笼资金成了迫切需求,变相推动房地产经纪行业的发展。

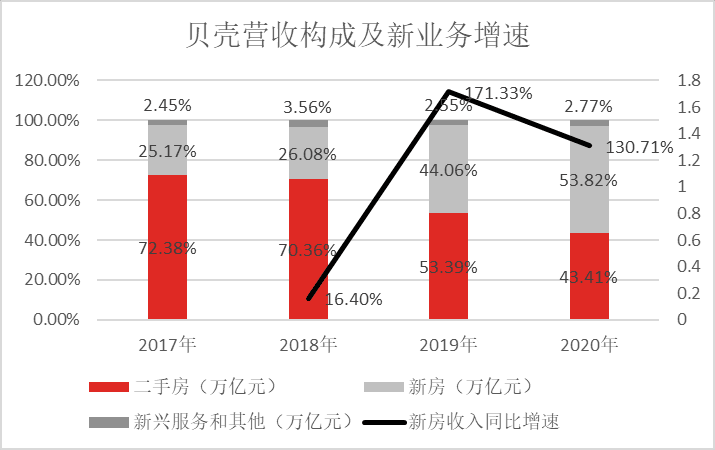

从业务结构看,贝壳新房交易收入贡献比从2017年的25.17%提高至2020年的53.82%,二手房交易则从72.38%降至43.41%;新兴服务和其他收入占比基本维持不变。

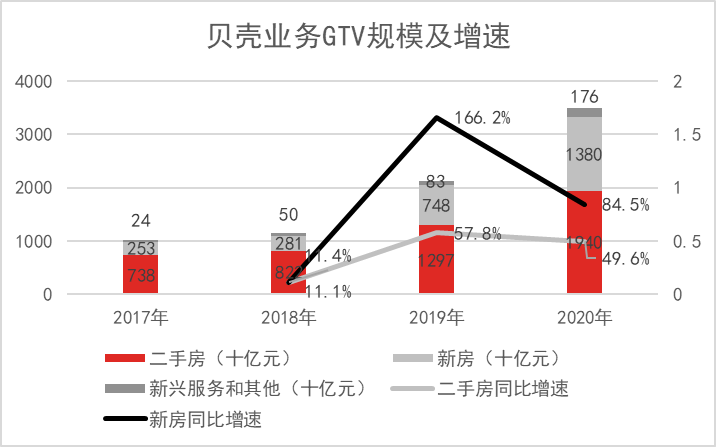

从GTV(房产经纪平台交易额)视角看,2019年和2020年,贝壳整体GTV呈现高增态势,一是新房交易额在这期间接近翻番的增速增长,其GTV贡献比在2020年达到39.5%,逐渐逼近二手房55.5%的占比。

新房GTV的快速增长,也带动了新房收入的占比提升。由于新房业务的佣金率相比二手房业务较高,2020年新房收入占比达到53.82%,成为第一大营收源。

盈利能力趋强

贝壳的盈利能力有进一步提升的可能,这主要是新房的佣金率高于二手房和新业务,且有上升趋势,以及贝壳部分区域的费用率上调。

贝壳业绩高速增长的代价是高佣成本压力剧增。在高佣压力下,贝壳在2017-2019年处于微亏的状态。

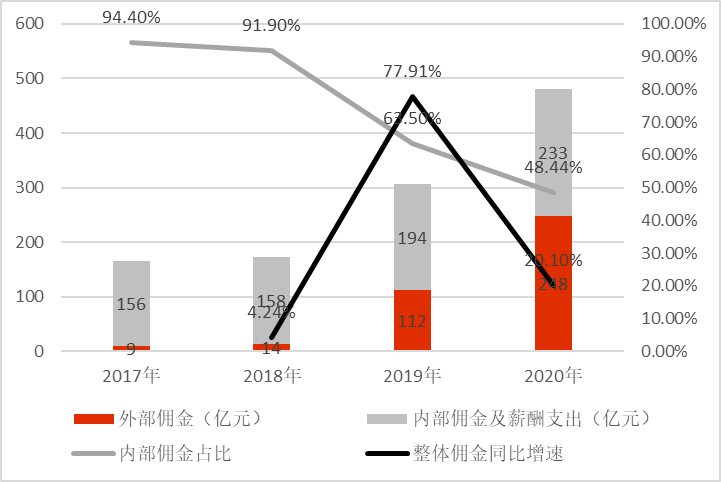

据计算,贝壳成本占比最大的为佣金成本,包括向链家旗下经纪人支付的佣金(内部佣金),以及向关联代理和其他销售渠道支付的佣金(薪酬支出),以及向中介及销售人员支付的交易提成(外部佣金)。

随着平台开放,新房和二手房交易额增加,2020年贝壳的佣金成本同比增长57.19%至481亿元,,但实现净利润27.28亿元,主要得益于三方面:一是自营业务维持2.7%的费率;二是新房业务占比大幅提升;三是经营费用的有效优化。

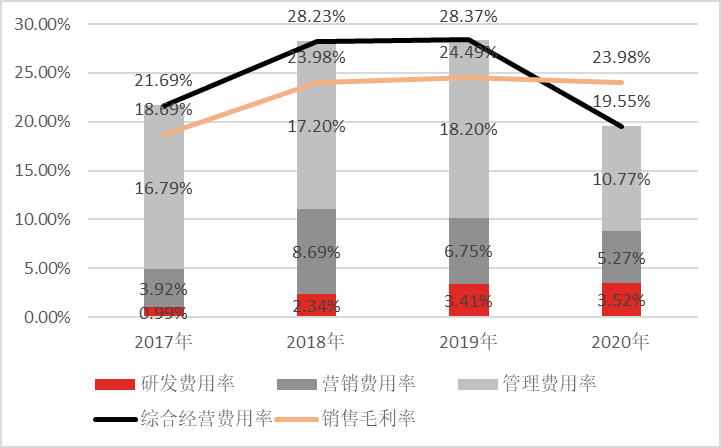

与二手房相比,新房业务佣金率较高。因此,新房业务的占比提升也带动了贝壳毛利率的提升。

另外,得益于线上化的渗透加速,贝壳的经营费用率也在不断下降。2020年,贝壳的营业费用率为19.55%,同比下降8.82个百分点。

未来,贝壳盈利能力有进一步提升的可能。

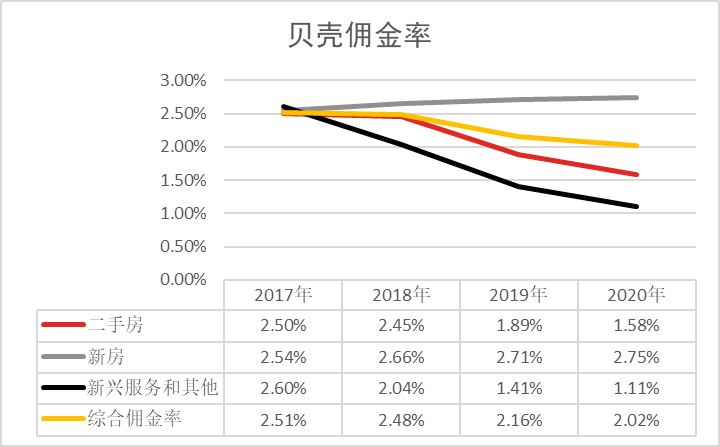

若以营业收入/GTV粗略估算佣金率,贝壳在2017年、2018年、2019年和2020年的综合佣金率分别为2.51%、2.48%、2.16%、2.02%,处于下降态势,主要由于二手房和新兴服务和其他业务的佣金率持续下滑。

二手房业务佣金率下降主要是2018年贝壳平台推出后存量房交易规模大幅提升,但贝壳对非直营部门主要完成的销售额只确认平台佣金费,导致整体佣金率出现下滑。以及链家以外品牌(特别是低线城市经纪品牌)的缴纳的佣金率低于链家。

但自2021年2月18日起,重庆贝壳表示,重庆链接服务费上调至3%,其中包括卖方1%,买房2%(此前卖方是0%,买房2%)。除此之外,贝壳已经在上海、深圳、广州、成都和重庆等多个城市采用了3%的费率。这将驱动贝壳二手房的佣金率上调。

与二手房相反,新房业务佣金率则稳步上升,且显著高于其他业务,主要是新房佣金由开发商付,快速回笼资金的需要越迫切,支付佣金就越高。

因此,妙投认为,受益于自身以及环境双重利好,在1-3年内,贝壳基本面将持续向好。

亮眼业绩背后隐患仍存

短期看好贝壳,但从中长期来看,贝壳能否成为更为广泛的平台,自营业务2.7%费率能否维持,以及其经营业务是否会受互联网反垄断影响,均充满不确定性。

第一,贝壳的双重身份有竞争冲突,难以兼容。与京东不同,电商平台的产品可以差异化,京东的自营和平台业务可以兼容,但房源是唯一的,也不能差异化,贝壳的自营和平台业务容易“狭路相逢”。

因此,贝壳因“既是裁判员又是运动员”饱受诟病,其双重身份很难取得第三方中介机构的广泛信任。

第二,贝壳自营业务2.7%及以上的费率不可持续。虎嗅研究总监Eastland在《北京二手房中介费一年拿270亿,多不多?》表示,链家通过“暴力”行为垄断房源,破坏竞争,导致市场失灵。

链家收取2.7%甚至在部分区域收取3%的费率,远高于市场水平,高出市场水平的成本最终会转嫁到消费者头上,这无疑会加重购房者的负担。再就是会间接抬高房价,链家为获得二手房独家代理而向房主报高价,但新房定价最重要的依据是周边二手房价,中介推高存量房价无异于直接推动了新房价格。所以,如果相关部门出台政策规定费率,链家的高费率有下降的可能,这将影响贝壳的盈利能力。

第三,在反垄断趋严情况下,贝壳形成的平台效应越强,区域垄断行为越重,其经营业务会受到反垄断影响的可能性越大。

综上,短期贝壳受自身和环境双重利好,基本面向好;但中长期看,贝壳存在极大的不确定性。

本文为虎嗅妙投会员专享专栏《妙解公司》的公开版,更多上市公司投资价值解读尽在《妙解公司》专栏。关于贝壳,妙投会员专属内容里还有更多深度解读。即刻加入虎嗅妙投会员,您还将一并解锁:

「快点」财经快讯,精选速达,“省”时度势;

20+,仍在不断上新的「精选专栏」:行业一线专家知识体系输出,帮你迅速晋级专业人士;

周一篇, 别处看不到的「深案例」:巨头成长方法论,争议公司高清呈现,新兴机会精准捕捉

帮你更懂财报的「虎嗅投研」:1000+上市公司,第一时间抓出财报背后“潜台词”;

不吹水讲干货搞合作的「线上社群」:热点专业解读,与研究员、分析师每周一期准点相会。