本文来自微信公众号:家办新智点(ID:foinsight),作者:foinsight,头图来自:视觉中国

近10年来,家族办公室(以下简称“家办”)在风险投资领域愈加活跃。

在海外,家办早已成为与养老基金、大学捐赠基金等一样成熟的LP;在国内,无论是Old Money还是New Money,在一级市场的地位也逐年提高。根据清科研究中心统计,2020年人民币基金募资中,富有家族及个人出资活跃度显著提升,累计出资超18,000笔,投资额逾850亿,同比提升约78.6%。

很多Old Money都会通过风险投资来布局上下游产业,为产业转型升级做铺垫;而互联网新贵们由于创业过程中就有VC相伴,所以他们对一级市场投资接受程度更高。源码资本、高榕资本等一批VC基金的LP有诸多科技新贵的身影:王兴、黄峥、张一鸣、李斌……

那么,家族办公室到底该如何布局一级市场?

近日,海外研究机构发布名为《家族办公室风险投资 2021-2022》的报告。报告在调研了全球30个国家具有风险投资经验的139个家办后发现,尽管不同家族的偏好不同,但都遵循着同一个路径——“成熟的风险投资模型”。《家办新智点》精选和编译了报告要点,供国内的家办借鉴。

一、新家办“层出不穷”,逐年增加风投配置比重

这139个家办有近88%成立时间为2000年之后,且逐年加大了对风险投资的布局。

2021年,单一家办平均管理着9.89亿美元的风险投资资金,占13亿家庭净财富的75%,其中66%的单一家办风险投资资产管理规模高达5亿美元。而在2020年,单一家办管理的风险投资资金规模平均为7.97亿美元。另外,2021年,联合家办平均管理着19亿美元的风险投资资金,为28个家庭提供服务。

与此同时,家办不仅增持了风险投资的总金额,还不断增加投资基金和直投的数量。

在2020年,这些家办平均持有8支基金,10笔直接投资。然而,到了2021年,这一数字变为了:平均持有10支基金,17笔直接投资。此外,未来2年内,预计这些家办平均新增18笔新投资,其中约6支基金投资和12笔直投。

有家办表示,从历史上看,风险投资获得了非常强劲的回报,因此家办也在不断增加在VC上的份额配置比例。

的确如此,近年来,一级市场发展日新月异,退出环境不断改善。风投机构也更愿意与那些已经通过创业和经营企业积累了大量财富,并希望在投资中发挥积极作用的家族合作。

而对家族而言,如果想要在新兴科技领域分一杯羹,必须要进军一级市场。无论是美国家族还是欧洲家族,都在加大对一级市场的投资,因为这与家族的长期投资目标是一致的。

“有很多的创业公司需要资金。在退出方面,我们看到很多亚洲创业公司在海外上市或并在购市场表现强劲,私下达成了大笔交易。对于家族来说,VC是一个完美的选择:我们很想参与进来,获得一个董事会席位,提升自我价值。”一位亚太地区的联合家族办公室负责人说道。

不过,尽管许多家办已涉足风投市场良久,但仍有许多新家办不确定该如何涉足风投领域,更没有一套系统性的投资方法。

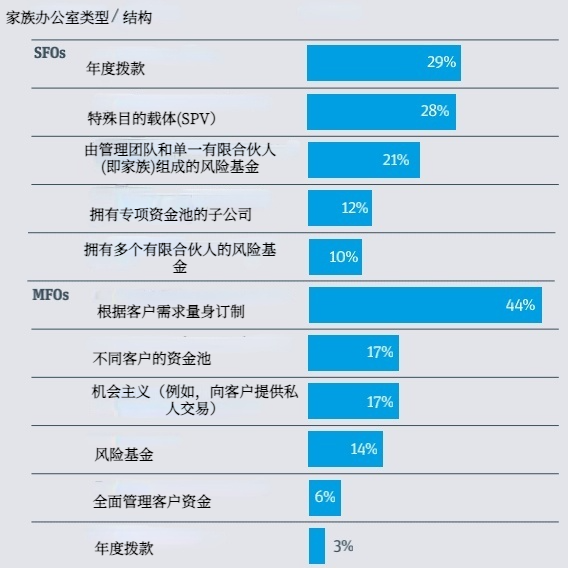

通常,单一家办布局风投时采用多种结构,包括年度拨款(相关参与者的29%)、特殊目的载体(SPV,以在机会出现时加以利用,28%),以及由管理团队和单一有限合伙人(即家族)组成的风险基金(21%)。

其中,拥有单一LP的风投基金在北美更受欢迎( 31% VS 11% 世界其他地区),而拥有专用资本池的SPV和子公司在世界其他地区更受欢迎(分别为32%和18%,而北美分别为24%和7%)。

联合家办通常会根据客户的个人需求量身定制架构。随着家族对风险投资分配额的增加,家族应该考虑集中管理精力、更具税收效率的正式结构。

“如果一个家族想要将大量的财富配置到风险投资中去,最合理的做法是将资金池分开,由一个单独的管理者来确定重点和方向。”一位亚太地区联合家办CIO建议。

在新加坡,可变资本公司(VCC)是为新加坡投资基金量身定制的全新法律载体。5000万美元资金体量就可以在英属维尔京群岛或毛里求斯设立一个小型基金。一些家办已将VCC列入的他们的基金结构列表中,这为包括对冲基金和房地产基金在内的财富管理业务的扩张铺平了道路。

二、好的投资=分散投资+限定能力圈+低风险敞口

虽然每个家办偏好不同,但风险投资路径“殊途同归”。

他们认为,风险投资是一种独特的资产类别,人际关系是关键。最明智的做法是逐步建立风险敞口,分散投资,并仔细考虑是否依赖专业经理人而非直接投资。

成熟的家办首先会从亲朋好友推荐的母基金和单项目直投开始,随着不断收获高净值回报,还会投一些新兴基金经理或与其他家族一起联合投资。在后期,家办会选择建立起自己的品牌,并进行直投。

在阶段选择上,家办更倾向专注于增长型投资(占风险投资组合的48%),并且以每年50%~100%的速度在增长。另外,家办在早期投资领域越来越活跃(种子轮:28%;A轮:24%)。

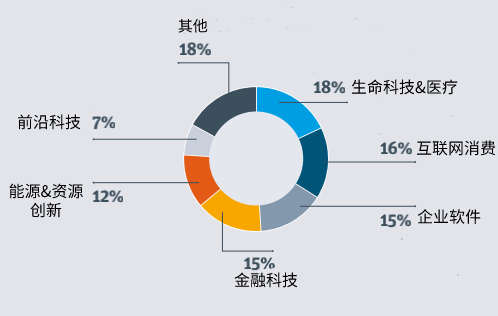

在行业选择方面,家办更倾向于投资生命科技和医疗领域(18%)、互联网消费(16%)、企业软件(15%)、金融科技(15%)、能源和资源创新(12%)、前沿科技(7%)等领域。

另外,多元化的直投组合需要大量的资源,广泛的视野和深度的知识。这对家办而言,需要在多元化和核心竞争力之间取得平衡。

“不同行业和地域,需要花费很长的时间进行学习。在获得经验的同时,你的资源网络也在不断的扩大,就能有更多机会进行明智的多元化投资。”一位家办人员说道。

除此之外,对大多数的家办来说,坚持投资母基金是有意义的。因为家办可以在投资母基金的过程中,找到值得信任的合作伙伴,还能通过母基金的关系接触一些顶级基金、特定行业的基金等一系列投资策略,从而开发一套关于人脉资源和投资渠道的风险投资组合。

这有利于家办未来做直投。因为做直投需提前积累一定的资金体量、开发一定的资源网络,并对自身风险偏好有清晰的认知。否则贸然开始做直投,很容易出现亏损。

三、成熟的风险投资模型

下面是家办值得借鉴的风险投资模型。

1.投资母基金

一位欧洲的单一家办CIO认为,对于时间和资源有限的家族而言,母基金是一种简单的方式获得风险投资的敞口,而通常而言,投资母基金也有一定的限制。

最小投资金额:100万美元~500万美元;

平均投资金额:610万美元;

平均投资年限:10~12年。

优点:

便利性(如,可开一张支票;最少管理限度);

多元化风险敞口(如,跨阶段、年份、行业);

可接触到老牌的基金经理;

外包尽职调查。

风险和挑战:

额外的费用和附带权益;

盲池风险;

商业/投资周期风险;

相较于投资GP,回报较低;

投资时间周期较长;

来自底层资产的信息有限;

关注于过去的表现。

2. 直接投资

“通过朋友和家人的介绍进行直投,是一种获得经验的方式。直投越多,就越能了解自己喜欢怎样的公司和CEO,喜欢怎样的商业模式,知道交易条款的注意事项。”一位来自北美的单一家办CEO称。

最小投资金额:1万美元~100万美元;

平均投资金额:440万美元;

平均投资年限:5~10年。

优点:

获得经验;

可靠的资源;

更早获得有高回报交易;

鼓励年轻的家族成员创业 ;

节约时间和其他资源。

风险和挑战:

风险较高,较低的成功率;

较小的潜在投资领域;

关联交易;

个人职业界限模糊。

3. 投资基金

家办还喜欢投资于具有爆发力的基金(基金I-III, < 2.5亿美元)。

在追求更高回报的过程中,家办常常会将资产配置给新兴的基金。虽然这需要大量的时间和资源来对这些基金进行尽调,但它们的确比老牌基金更容易获得高回报。

此外,那些具有更具有高回报潜力的基金,创始人多是从过去的老牌基金中出走而创立新基金的,这些新基金更灵活,也更能与LP保持更紧密的利益关系。

最小投资金额:50万美元~100万美元;

平均投资金额:470万美元;

平均投资年限:8~10年。

优点:

比老牌基金更容易接触到

一些新兴基金是从老牌基金中出走的,有着更激进的投资偏好

更灵活

变革策略;多元化战略

更紧密的利益关系

较低的管理费

投资组合多元化

分享共同投资的机会

更透明,常与LP定期沟通

风险和挑战:

市场分散,在鉴别和评估不同领域的基金经理中具有挑战性;

新基金资源短缺;

新基金在资产管理规模增长方面面临的挑战;

与老牌基金相比,新基金短期业绩回报的风险更高。

4. 共同投资

家办缺少最优秀的人才,很难建立起高质量的内部资源。对较小的家办而言,30万美元的管理费是个沉重的负担。因此,家族二代更倾向于联合其他家族做共同投资,这样家族之间可以实现信息和专业知识的共享。

通常,家办会共同投资于具有潜在爆发力的基金(I-III, < 2.5亿美元)。

最小投资金额:25万美元~100万美元;

平均投资金额:280万美元;

平均投资年限:5~8年。

优点:

共享资源、尽职调查以及监督

互补的专业知识

风险共担

可以获得更大的未来交易机会

贴现费用

获得行业知识

特殊条款

更多的投资控股权

风险和挑战:

需要寻找有良好信誉的家族;

在目标、专业和期望上达成一致性的联盟;

获得最好的交易;

大规模的资金投资;

短时间决策。

5. 投资业绩好的老牌基金(IV+,2.5亿美元+)

家办也喜欢投资一些具有良好业绩的老牌基金。“不过,顶级风投公司在选择LP时,会首选那些已经建立自身品牌和网络资源的家办。”一位欧洲单一家办的CIO说道。

最小投资金额:500万美元~1000万美元

平均投资金额:650万美元

平均投资年限:8~10年

优点:

可靠的业绩回报;

强大的内部资源网络和行业知识;

向商界精英学习的机会;

风险和挑战:

最低限额很高;

费用和附带收益;

单一基金经理风险;

多经理尽职调查;

资本催缴和现金的可用性;

锁定投资期限;

盲池资金风险。

6. 自有资金直投

家族逐渐走向成熟期后,会开始建立自己的品牌并进行直投早期或成长期的创业公司。

最小投资金额:10万+美元;

平均投资金额:450万美元;

平均投资年限:5~8年。

优点:

相较于投资基金,能节省费用和附带权益;

在交易和退出上拥有更强的话语权;

更有能力选择投资范围、匹配资产以及负债;

更大的潜在回报;

交易更透明;

在投后管理上,家办通常能提供增值服务。

风险和挑战:

吸引、培养、留住人才是个挑战;

建立品牌和正确的交易流程;

进行深入的尽职调查;

需要庞大的资金池;

需要持续的监督;

信誉风险和资金集中风险。

7. 投资二级市场

在过去的十年里,随着风险投资资产类别和流动性需求的增长,二级市场也变得越来越重要。最为成熟的家族办公室也加重了二级市场的配置比例。

家办布局二级市场必须和那些正在出售股票的人保持紧密联系。“建立这些关系需要很长的时间。但是也有越来越多的让你可以购买股票的平台。”这位北美某单一家办CEO称。

最小投资金额:25万+美元;

平均投资金额:290万美元;

平均投资年限:2~5年。

优点:

及时性;

投资期可能更短/投资资金的快速回报。

风险和挑战:

需要和股东之间建立关系;

股票认购权可能会限制股票的发行;

通常情况下,决策是在可用信息最少的情况下进行。

(文章内容及观点仅供参考,不构成任何投资建议。)本文来自微信公众号:家办新智点(ID:foinsight),作者:foinsight