并购重组看似利好,却经常损害上市公司价值,本文是简易识坑指南。本文来自微信公众号:财经十一人(ID:caijingEleven),作者:刘建中(《财经》产业研究中心研究员),编辑:马克,头图来自:视觉中国

“我的股票重组啦!”阿吉大声喊道。声音里透露出兴奋、激动、以及对美好未来的憧憬。

2011年之前,A股市场每年发生的并购重组寥寥无几。消息公布时,如果对应股票没有涨停,股民都觉得是新鲜事。

2012年是过渡期,2013年被称为中国的并购重组元年,资本市场上并购重组大爆发。这之后,经常有股民一觉醒来,发现自己的股票要重组了。

股民仍然直觉地认为并购重组是利好。当消息公布后,他们不做详细分析,就开始各种幻想。事实上,近年来,并购重组伤害了多家上市公司。

有些并购,没有明确的指导战略,没有明晰的并购策略,高价买入协同效应不强的公司。

更有甚者,某些并购的初衷,就不是促进上市公司发展。有些接收不良资产,帮利益相关方脱困;有些高溢价并购,掏空上市公司;有些借并购重组之名,各利益方集体共谋,在市场上炒作股价。

这样的并购,当然会酿出苦果。有些并购重组,从一开始就可以预判结果。就像可以预判某些婚姻,大概率不会幸福。

我们分析了一些发生在2018年之前的并购重组案例。这些并购是好是坏,基本水落石出。研究发现,如果并购重组对象有以下几种特征,投资者要非常谨慎。

一、短时间内估值翻几倍

企业的发展就像树木的长大,需要时间。正常条件下,一个企业的估值不会在一年甚至几个月内增长几倍。如果并购重组的对象在最近两年内出现过估值猛增,投资者要谨慎对待,多方位考察企业质量。重点分析其估值暴增是否有牢靠的基础。

案例:中文在线(300364.SZ)重组晨之科

2017年8月10日,中文在线发布公告,计划进行重大资产重组,购买对象为上海晨之科信息技术有限公司(下称晨之科)。重组最终于2018年3月27日完成,晨之科100%股权对应的收购价为18.4亿元。

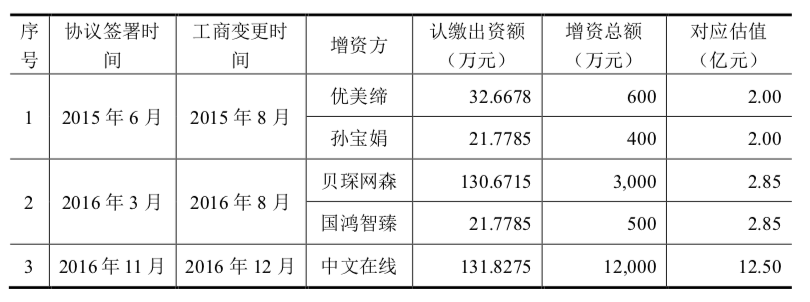

按照监管要求,重组对象需要披露历史沿革。可以看到晨之科最近三次增资的估值增长情况(表1)。

从表1可以看到,2016年3月,晨之科估值为2.85亿元。而2016年11月,晨之科估值12.5亿元。8个月,估值整整翻了4.39倍。

我们不是说这种增值速度一定存在问题,但投资者至少应该认真分析。这种情况下,必须要弄清楚,公司发生了什么本质性变化,使得估值巨幅上升?这种变化是否可以持续?抑或是昙花一现?当花儿落去,估值是否要回归到当初的低值?

后来发生的事情是,中文在线2020年7月31日发布公告,希望以4567万元出售晨之科100%的股权。此价格仅为当初收购价格的2.5%。

二、业绩高增长或承诺未来高增长

业绩高增长本是好事。但在并购前,标的公司业绩快速增长,则意味着收购价格显著提升。

如果被并购企业为了提升自身估值,刻意追求这种快速增长,就有可能过度耗损了企业的资源。这种冲刺而来的盈利水平无法维持。

这种标的,从短期看,各种数据十分美丽。但未来业绩却很可能不达预期。接下来就是商誉减值、股价下行、投资者利益受损。

案例1:安洁科技(002635.SZ)重组威博精密

惠州威博精密科技有限公司(下称威博精密)主营业务是为智能手机、平板电脑提供金属精密结构件。这个行业的技术门槛不算太高,市场上竞争者众多。

表2是威博精密被并购前一些关键的财务数据。可以看到,2016年的净利润几乎是2015的4倍。ROE达到了惊人的52%。

实际上,要想让ROE长期保持在30%的水平,公司都必须有很强的护城河。威博精密的护城河并不算宽深,以2016年为基准作出的业绩承诺在未来难以完成。

实际上,2017年其业绩承诺只完成了69%,2018年业绩承诺只完成了20%。2019年更加离谱,威博精密净利润为-843万元,较业绩承诺少了5.38亿元。

虽然安洁科技对于业绩未完成的原因,多次做了多种解释,但无可否认,其中一个关键原因是2016年基数太高了。

案例2:双林股份(300100.SZ)重组双林投资

2018年双林股份完成了对双林投资的并购重组。双林投资的主要利润来源是其全资子公司湖南吉盛国际动力传动系统有限公司(下称湖南吉盛)。例如,2017年双林投资的归母净利润为1.8亿元,而湖南吉盛贡献了其中的81%。

表3是湖南吉盛的关键财务数据:

和例子1非常相似,湖南吉盛2017年净利润也几乎是2016年的4倍。2017年湖南吉盛的ROE达到了59%。

在国内,动力传动系统行业竞争十分激烈,59%的ROE恐怕难以持续。而标的资产以这种不可持续的财务数据作为基础,卖了个高价。

多说一句,并购标的双林投资的大股东双林集团,同时也是上市公司的大股东。本次并购重组属于关联交易。本次并购重组,相当于上市公司大股东把体外资产装入了上市公司。

2019年双林投资的业绩承诺只完成了49%。2020年承诺业绩3.43亿,但实际亏损2.97亿。

三、资产会导致现金流显著恶化

现金流是企业生命之本,购买资产必须考虑对现金流的影响。导致现金流显著恶化的并购重组,投资者尽量回避。

案例:云南城投(600239. SH)重组银泰系8公司

2017年5月,云南城投重组了“银泰系”8个地产公司的股权。

并购地产公司,不能只看评估机构给出的所谓“公允价值”,一定要仔细分析资产带来的现金流改变。

用于销售的房地产项目,要看销售速度;自持用于收租的物业,则要看净租金扣除资金成本之后,是否还有剩余。

并购涉及的8个公司中,哈尔滨银旗项目于2018年竣工,其他公司的项目都在2017年之前竣工。因为大多数房地产项目采用预售制度,所以房地产项目销售带来的现金流情况,在房子竣工一年前、甚至两年前就了若指掌。自持物业的未来租金也可以根据区位、竞争、招商等情况加以估计。

所以,2017年5月并购重组公告发布之时,稍加用心都能够预测,购买这些项目将导致现金流严重恶化。

通过简单计算,会发现这8个公司里面,有7个公司会导致公司现金流为负。

以台州银泰商业有限公司(下称台州商业)为例。

台州商业的主要资产,为台州银泰城A地块上的商业项目(下称台州银泰城),此项目完全自持,用于收租。

2017年5月19日的一份公告(《云南城投置业股份有限公司关于公司重大资产购买预案信息披露问询函的回复公告》)记载,台州商业未来的资金缺口为11.74亿元。

2017年5月20日,云南城投发布的《重大资产购买预案(修订稿)》中,台州银泰商业公司估值2.78亿元。所以收购该公司100%的权益,除了支付2.78亿元,还需要填补11.74亿的资金缺口。所以,总资金代价为14.52亿元(11.74+2.78 =14.52)。

2017年云南城投平均融资成本为年化6.8%。以此为参考,如果云南城投购买此公司100%股权,将导致每年0.99亿元的现金流出(14.52亿*6.8%=0.99亿)。

那么此公司的经营净现金流入是多少?不难发现,该项目的租金收入勉强能覆盖各项费用,净现金流入几乎为零。所以,购买台州商业会导致云南城投现金流显著恶化。

一口气接手了7个导致现金净流出的公司股权,云南城投必将品尝苦果。

2021年1月30日,云南城投发布《预亏公告》。公告称:“预计 2020 年度实现归属于上市公司股东的净利润为-27.5 亿元到-23 亿元。”公告又称:“预计 2020 年度期末净资产为负值。”

四、业绩过度依赖特定个人

有些公司的盈利能力非常依赖个人能力的发挥。而且,这种公司虽然有盈利,但可以变现的资产非常少。比如小型教育类公司和影视创作类公司。

大型教育机构形成了品牌和模式,盈利不依赖于哪些特定的人。而小型教育公司的盈利往往靠创始团队的勤勉尽职。并购这种公司,只要承诺到期,业绩变脸的可能性非常高。

案例:美吉姆(002621.SZ)并购楷德教育

2017年2月美吉姆发布公告,用3亿元收购北京楷德教育咨询股份有限公司(下称楷德教育)100%股权。楷德机构从事美国考试培训,比如SSAT(美国中考)、SAT(美国高考)等。楷德教育主力店在北京市海淀区新中关大厦南翼907室。

且不谈新东方,就在新中关大厦里面,楷德教育至少有20家竞争对手。

楷德教育可变现资产非常少。楷德教育甚至没有教育机构办学许可证,其注册的经营范围是“教育咨询”。表4是其一些关键财务数据:

靠着几位股东的各种“努力”,楷德教育的盈利快速增长。2016年净利润是2015年的6倍多。其承诺业绩为2017~2019年净利润不少于2000万,2600万,3200万元。

近日,我们咨询了多位曾经在楷德教育任教的主力教师,他们都表示这个盈利程度超乎他们的想象。具体怎么完成的,他们不太清楚。毋庸置疑的是,为了完成业绩承诺,几位原股东一定付出了相当大的代价。

那么当承诺期结束,未来的业绩怎么保证呢?2020年,凯德教育的净利润掉到了828万元。即使考虑疫情的影响,下降幅度仍然过大。

类似的例子还有很多,比如朴新教育(NYSE:NEW)在上市之前,收购了很多小型教育公司的股权。但业绩承诺到期之后,公司核心团队的积极性就会大幅下降。

华谊兄弟(300027.SZ)重组冯小刚持股99%的浙江东阳美拉传媒有限公司,也属于这个类型。

这类公司非常依赖关键人物的积极性。而业绩承诺完成后,核心人物的积极性会变成不可控因素。所以,这类公司的并购往往伤害上市公司的价值。

五、另外两个大坑

除了上文讨论的四种类型,在并购重组中,还存在着其他形形色色的陷阱,有两种值得一提。

其中一种是,在短时间内,重金并购多家公司。那么,未来财务成本激增,各收购公司之间也容易产生冲突。

比如,蓝色光标(300058.SZ)奉行外延式发展战略,收购了多家上下游企业,曾被称为A股并购领航者。在6年时间里,蓝色光标并购了10家国内公司,7家国际公司。此外,还投资了40多家公司。收购活动让蓝色光标的收入从2009年3亿元上涨到2015年的86亿,从一家300人的公司增长到全球6000人的集团。但是,从2015年开始,并购后遗症开始显现,公司走入下坡路,到目前还没有转好的迹象。

这种例子还包括掌趣科技(300315.SZ)和海航集团。

另一种陷阱是,并购对象是非常优质的资产,但股价过度反应,远远脱离了基本面。

这种例子比比皆是,比较典型的例子是江南嘉捷(601313. SH)重组三六零。

如今,并购重组已经成为资本市场的常见操作。横向并购可以形成规模优势,纵向并购可以促进上下游联动。运用得当,并购重组可以提升企业核心竞争力、分散企业风险。

但是,投资者不该被并购重组的消息冲昏头脑。面对貌似的利好,仍然要冷静分析,不可忽视并购重组中包含的各类风险。

谨记,并购重组的成功,并不是交易的成功,而是交易之后的整合成功和价值提升。

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:刘建中,编辑:马克