本文来自微信公众号:财经十一人(ID:caijingEleven),作者:尹路,编辑:马克,原文标题:《销量连年下滑,自主品牌车为何还信心爆棚》,题图来自:视觉中国

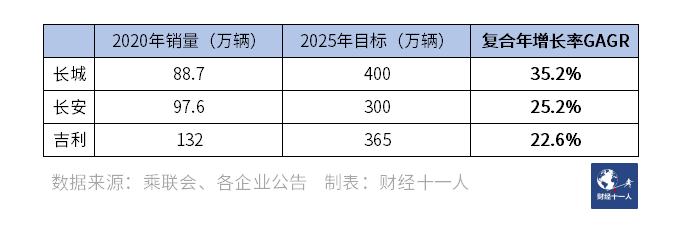

今年多家自主汽车品牌都公布了2025年的远期销量目标,无一例外,均是年销数百万的惊人数字。其中三家代表企业长城、吉利、长安的2025年销量目标分别是400万、365万和300万。

作为对照,2020年,这三家企业的年销量分别为长城88.7万,吉利132万,长安97.6万。以2020年销量计算,如果想实现2025年的销量目标,这三家自主汽车代表品牌需要实现极高的复合年增长率。

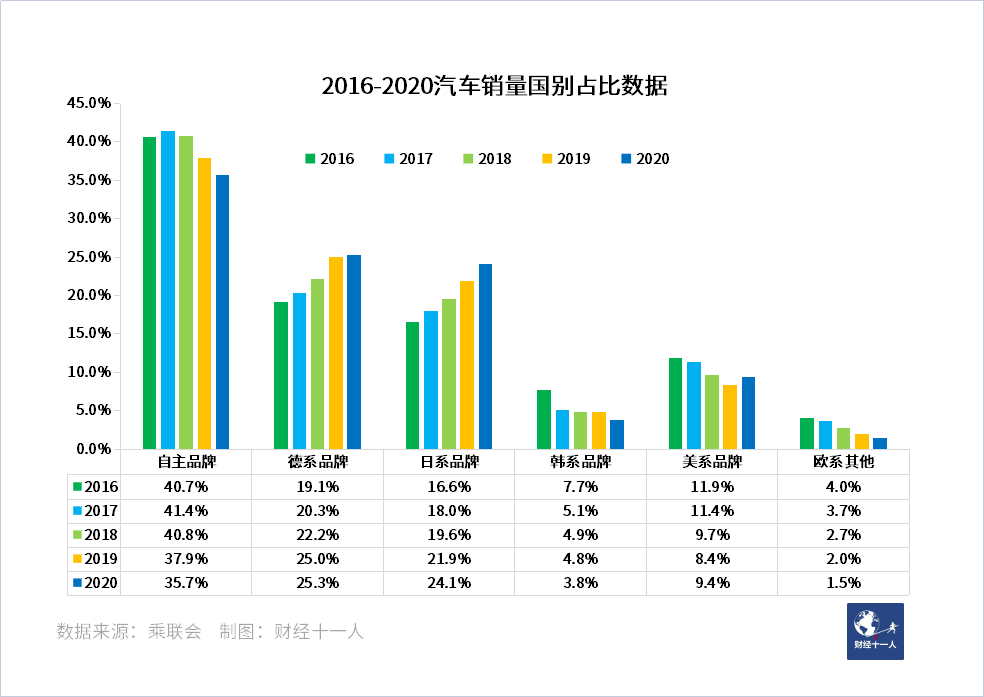

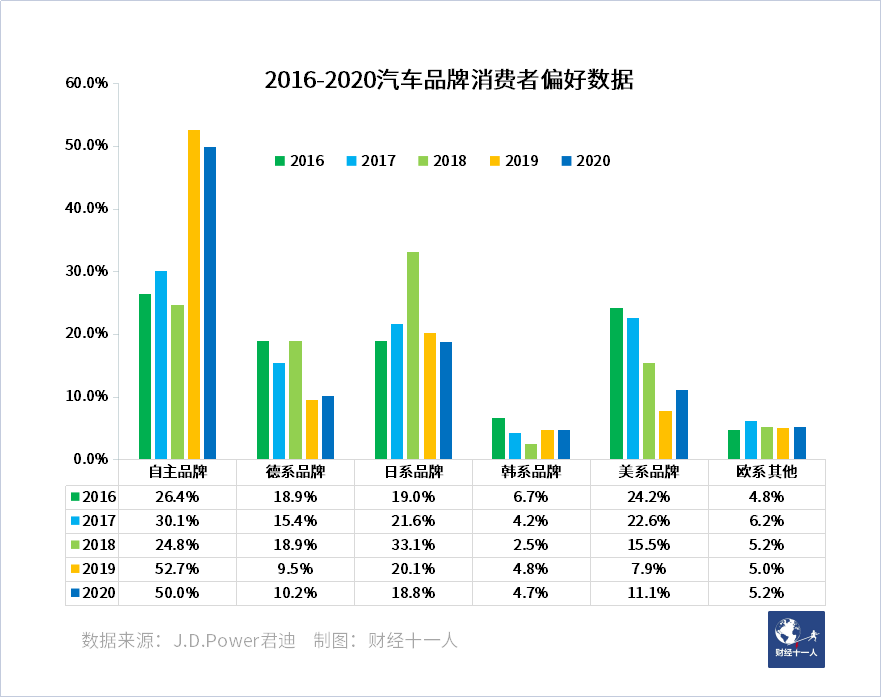

2016年到2018年,自主品牌的销量占比尚能维持在40%以上,但2019年和2020年占比快速下滑,两年时间丢失了5%的市场份额。另一方面,从2016年到2020年,德系车市场份额增加了6%,日系车份额增加了7.5%。

乘联会秘书长崔东树就此对《财经》记者表示,自主品牌市场份额下滑主要是因为整个市场在向豪华方向转型,自主品牌缺乏豪华车产品,市场大盘的变化直接影响到了自主品牌的销量表现。

数据的确支持这一观点,日系、德系品牌在豪华车市场布局充分,产品丰富。而集中于中档和入门级产品的韩系、以法系为主的其他欧系品牌,销量表现比自主品牌更差。如果只从入门和主流中档车型的细分市场表现来看,自主品牌击败了韩系和非德欧系这两个竞争对手。

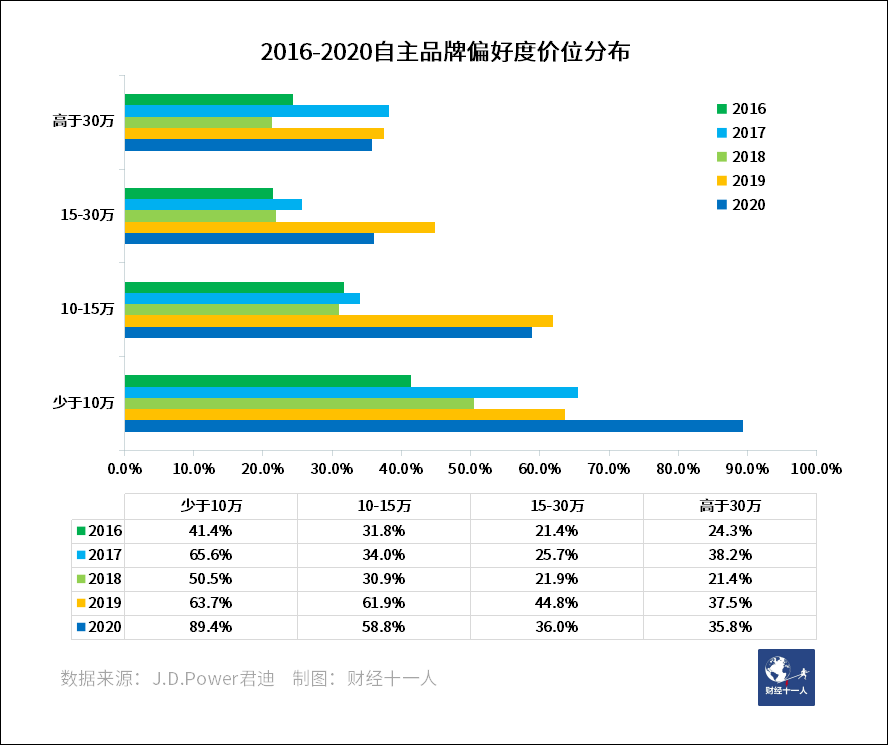

在汽车消费者行为调查的权威公司J.D.Power君迪(下称J.D.Power)的消费者调查中,这一现象看得非常清楚。据2016年到2020年潜在客户购买意愿调查数据显示,在10万元以下及10-15万元价格区间,偏好自主品牌的消费者占比均超过一半,特别是在10万元以下市场,自主品牌的偏好度已接近九成。

从数据中,我们可以发现,价格越低,自主品牌偏好度的增幅越大。从2016年到2020年,10万以下区间增幅48%,10-15万区间增幅27%,15-30万区间增幅14.6%,高于30万区间增幅11.5%。

与自主品牌消费者偏好变化趋势相对的,是整个汽车消费市场在快速向豪华转型,消费升级是整个汽车市场在过去5年的主旋律。

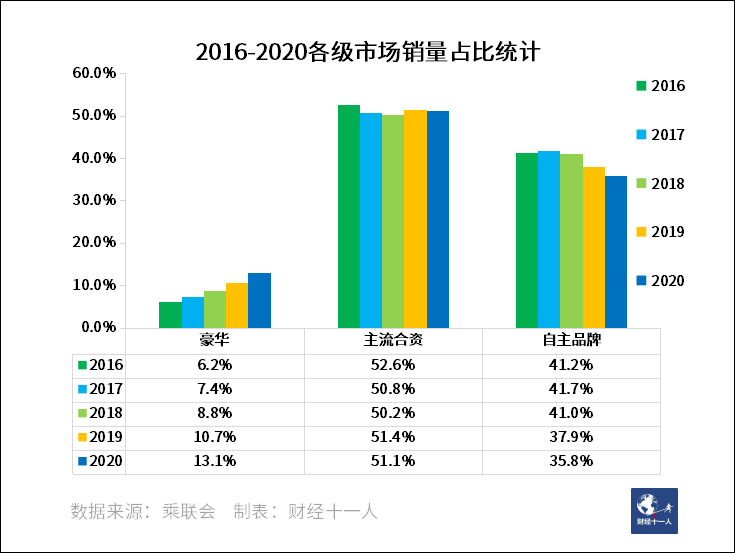

根据乘联会的数据统计,豪华品牌在过去五年时间里的市场份额提升了超过1倍,从6.2%提升到13.1%,主流合资车型的市场份额几乎没有波动,5年时间的市场份额最高和最低仅有2.4%的震幅,自主品牌车的份额则呈现下滑趋势,特别是2019年和2020年,单年下滑均超过2%。

崔东树分析,这几年10万元以下自主品牌车的消费者在向15-30万元合资品牌车流动,15-30万元合资品牌车的消费者则流向豪华车市场。合资品牌属于堤内损失堤外补,盈亏平衡,自主品牌的客户升级之后,由于整个市场已经进入存量竞争阶段,没有新增客户进入,市场份额开始逐步下滑。

从总体市场份额上来说,自主品牌过去五年一直处在一个相对困难的阶段,上攻价格区间成效微弱,市场份额明显下滑,那为何在这样市场份额下滑的情况下,自主汽车品牌还能喊出惊人的销量目标呢?

02 新能源车领域有绝对优势

自主汽车品牌销量自信的首要来源是新能源车市场。

2020年,中国新能源汽车销量仅占全部销量的5.2%。但到今年8月,新能源车单月销量突破30万,市场占比突破20%,1-8月的总销量164.3万辆,占比达到12.8%。这两个数字均大幅超过市场预期。

今年初,市场对2021年全年新能源车销量的最乐观预期是200万辆,而现在,最保守的预估也在250万辆以上,乐观者甚至报出300万的数字。全国工商联汽车经销商商会新能源汽车分会会长李金勇对《财经》记者表示,今明两年的新能源汽车销量之和肯定超过600万辆,等于过去十年的销量总和。新能源车的市场份额在突破10%之后,将进入快速增长期。

在新能源车市场占据绝对优势,这是自主品牌对自己的未来销量预期乐观的信心之源。崔东树认为,自主品牌之所以能喊出这么高的销量预期,是因为他们认为自己能吃下新能源车增量市场的大部分份额。

2020年11月国务院印发的《新能源汽车产业发展规划(2021-2035 年)》中,对2025年的新能源车市场份额的预期是20%,现在来看,这一预期明显保守。市场上最乐观的预期,2022年就能达到20%,到2025年,新能源车的份额将达30%-35%。

以中国市场2000-2500万辆的年销量计算,2025年的新能源车市场份额若达到35%,就意味着相对于2020年,新增七八百万辆新能源车销量。即使份额只有30%,增量也有六七百万辆。如果这一增量大部分被自主品牌吃掉,头部自主车企的确有理由乐观。

自主品牌是否有把握吃掉绝大部分新能源车增量市场?业内普遍持肯定态度。

长城汽车预期2025年销量400万,其中80%是新能源车。目前长城旗下的纯电品牌欧拉,还有高端子品牌WEY,都在不断推出新能源车产品。李金勇根据经销商手中的订单数据估计,如果不是缺芯片,欧拉品牌的纯电车型销量肯定单月过万。

今年8月,比亚迪新能源车销量突破单月6万辆,重回全球新能源车单月销冠。特别是今年新推的插电式混合动力DM-i系列车型,单月销量破万。该车型还处在产能爬坡阶段,如果现在订车,至少要排队到明年春节后。

除了上述两个品牌之外,广汽、五菱、长安、奇瑞、上汽自主,均有车型长期位列新能源车销量排行榜前十,再加上新势力的强势增长,中国新能源车市场,除了特斯拉可以分走一杯羹,剩下的份额几乎全部属于自主品牌。

从2021年1-8月的新能源车销量表现来看,今年高速增长的新能源车市场基本被自主品牌吃下,特斯拉两款车型加一起,相比于去年的增量在10万辆左右,而整个新能源市场相比于去年同期,已经新增了百万销量。

相比燃油车自主品牌产品线主要为低端产品,新能源车新势力的高端产品均价已经站在30-40万元区间,正在蚕食BBA的传统优势市场。在15-30万元的主流市场,自主品牌的新能源车型也有丰富的产品布局,广汽埃安、比亚迪的主要产品均覆盖15-30万价格区间,而这正是主流合资品牌的优势区间。

在入门市场,自主品牌的优势更是难以撼动,宏光MINI EV,奇瑞小蚂蚁,长安奔奔EV,5万元以下的入门市场完全是被这些自主品牌产品重新激活。

整个新能源车市场,自主品牌已经优先完成布局,更重要的是,中国新能源车市场的消费者教育是由自主品牌完成的,消费者对于新能源车的认知是由自主车企塑造的。

大众ID系列产品在欧洲持续热销,但是在中国市场,南北大众四款车型加起来仅能卖到月销5000辆,主要原因就是因为ID系列车型过于保守,不符合中国消费者对新能源车的产品认知。

在消费者教育方面,自主品牌最重要的优势在于定义了智能汽车,特别是智能座舱的产品形态。JD.Power中国区汽车事业部总经理蔡明在懂车Talks的节目中谈到,消费者过去在选购车辆时,品牌和产品力是主要元素,而现在,智能水平成为第三个打破平衡的因素。

2021年,因为车辆的智能化而购车的比例,比2020年提升了206%,是增长最快的购车原因。同时,因为缺乏新技术、科技感而拒购的比例提升了50%,是增长最快的拒购原因,智能化成为评价新能源车一个非常重要的方面。

这正是自主品牌车企信心十足的由来。

03 燃油车还有戏吗?

连续5年萎缩后,从2021年开始,自主品牌普遍认为反攻时机到了,原因有二:

第一,自主车企车型布局已经攻入15-30万价格区间。

第二,正在成为汽车消费主力人群的90后更认可自主品牌。

过去十年间,自主品牌的销量和市场份额曾经有过两次快速上升期。2007年-2011年,自主品牌的市场份额从40%上升到47%的顶峰,主要是源于汽车下乡政策促进,主要产品均为10万元以下的入门产品。

第二个上升期是从2014年到2017年,市场份额从37%上升至41%,这几年也是全国汽车销量快速增长的时期。这一时期,自主品牌高速增长主要依赖SUV这个细分市场。以长城哈弗H6为代表的SUV畅销车型,成功带领自主品牌恢复增长。

自主品牌走出这一轮下滑,必须依靠高端车型和轿车车型的突破。

在高端车型的布局上,自主品牌已经初见成效。吉利领克、长安UNI系列、长城坦克,都收获了高增速和高市场关注度,这也带动了整个自主品牌销量回暖。

在2021年1-8月的厂商销量排名中,同比增速超过30%的品牌均为自主品牌,长安和长城的增速更是超过40%。作为参照,2021年1-8月整体市场的同期增速为17.1%。在中端主流市场的主要合资品牌,日系还保持了两位数的增长,与大盘持平,德系则全面跑输大盘。

崔东树和李金勇都认为自主品牌能在2021年高速增长,缺芯是个帮忙因素。自主品牌的采购机制更加灵活,可以从流通领域抢到更多的芯片货源。而合资品牌则更加依赖外方总部的统一调配,难以保证芯片供应。

但根本性的原因,还是自主车品牌力和产品力的提升。经过两年沉淀,在10-20万元这一价格区间,自主品牌迎来了爆发。

从今年的销量表现可以看出,德系大幅度落后大盘,美系小幅度落后大盘,日系与大盘持平,自主车大幅度跑赢大盘。自主品牌多吃的,正是德系品牌丢失的市场份额。尤其是今年芯片荒的背景下,曾经偏爱德系品牌的消费者,在德系车缺货的情况下,第一顺位的替补选择不是日系,而是自主品牌。

李金勇还提到,消费者接受自主品牌的中高端产品需要时间。从知道产品,到通过各种渠道熟悉产品,到最终形成购买意愿,这一转化过程通常需要至少1年时间。

J.D.Power的调查显示,对自主品牌的认可度,从2019年开始大幅度上升。

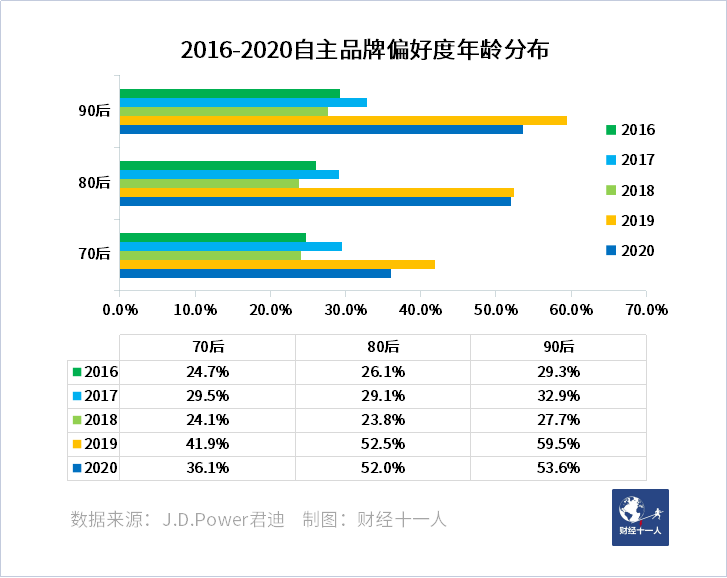

除了产品力的提升,消费人群的变化也是自主品牌对未来销量比较乐观的重要原因。根据J.D.Power的调查,2021年,90后人群在汽车消费人群中占比已经高达32%,位列第一,而90后对于自主品牌的认可度在所有年龄段中是最高的。

80后、90后对自车品牌的认可度都超过了50%,他们恰恰是15-30万元这一主流价格区间的消费者。30万元以上的豪华车市场虽然一直有年轻化的趋势,但占据主体的依然是已经拥有财富积累的70后人群。

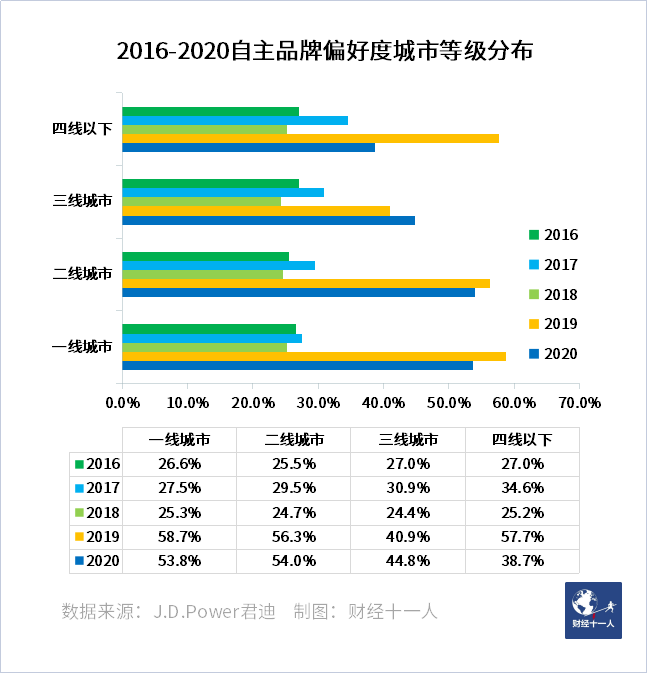

J.D.Power的调查还发现,80后、90后对于品牌价值的认同在下降,特别是在一二线城市,这种去品牌化的趋势尤其明显。因为品牌溢价的下降,自主品牌产品性价比高的优势进一步凸显。

数据统计也显示,在一二线城市,自主品牌认可度显著高于三四线城市。

一二线城市的自主品牌偏好度从2019年开始突破50%,这是因为自主品牌的中高端产品率先在一二线城市发力。更时尚豪华的销售店面,更多样的商超临展,这些中高端产品的市场营销活动主要都集中在一二线城市。

由于中高端产品还未下沉到三四线城市,在那里自主品牌还是低端、廉价的代名词,但已经发生在一二线城市的变化,也会逐步拓展到三四线城市。

2021年1-8月的销量表现,证明自主品牌产品已经在抢夺主流合资品牌的市场份额,消费者偏好度调查也显示,对自主品牌的认可度也在赶上合资品牌。这也是自主品牌敢于喊出超高未来销量对支撑点。

自主车企认为,在15-30万元价格区间,他们有能力复制15万以下区间的成功,而且这一过程就从2021年开始。

04 自主品牌是不是在吹牛

现在回到文首的问题:自主品牌车惊人的2025销量目标是不是在吹牛?

自主汽车品牌将在新能源车市场取得高速增长,这一点有足够理由支持。到2025年,至少500万辆的新能源车增量,几家头部自主车企吃掉一半是合理预期,如果以3家来计算,平均每家将新增近百万辆年销量。

自主品牌车也正在燃油车的中端市场取得突破。从消费者偏好调查上来说,自主品牌正在抢夺合资品牌的份额,今年前八个月的销量表现也能印证这一点。但在这一领域,自主品牌还没有建立起在新能源车市场里的显著优势,能否成功还是未知之数。

崔东树表示,自主品牌的惊人销量目标之中,大部分需要依靠新能源车来兑现。在燃油车领域,本身15-30万元这个价格区间就是一个缩量市场,即便自主品牌能够取得成功,销量增幅也很有限。在燃油车市场,真正有增量空间的还是30万元以上的豪华车市场,但在这一市场,自主品牌几乎没有布局。

整体而言,自主品牌的惊人销量目标中有一定水分,但随着新能源车市场份额的高速增长,自主品牌将全面跑赢大盘已经基本不用怀疑。

注:本文中引用销量数据均根据乘联会月度乘用车市场深度分析报告得出。

本文中引用J.D.Power消费者品牌偏好度调查数据为J.D.Power抽样调查所得。2016年-2020年的有效调查样本数分别为:2016年:9274份;2017年:9942份;2018年:10164份;2019年:9902份;2020年:9830份。本数据为J.D.Power独家提供《财经》杂志使用。

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:尹路,编辑:马克