本文来自微信公众号:autocarweekly(ID:autocarweekly),作者:金融街老李,原文标题:《为什么新能源汽车渗透率出现指数型增长?》,题图来自:视觉中国

大家常说,没有成功的企业,只有时代的企业。

最近,办公室都在议论发财的机会就在身边,关键看有没有心,老李感触非常深,今年以来,新能源汽车、光伏等碳中和主体股的表现,实实在在给大家带来了收益,只要相信新能源车的发展,敢于下场的人,都有不错的收获,正所谓机遇只留给乐观的人。

上周,中汽协公布了8月的汽车产销数据,新能源汽车持续成为亮点,当月产销首次超过30万辆,继续刷新历史纪录,尤其是新能源汽车的渗透率已提升至17.8%,1~8月渗透率也继续提升至近11%的水平。

相应的,在过去的一年多时间内,比亚迪、宁德时代、赣锋锂业等一大批产业链企业的市值一路飙升,在智能电动车赛道,A股诞生了两个一万亿的双子星,有数十个一千亿的上游企业,而在一年前,它们的市值还很低。

今天老李和大家一起探讨下,新能源汽车渗透率出现指数型增长的原因是什么?在高渗透率下,新能源汽车二级市场走势如何?新能源汽车产业下一个聚焦点在哪里?

一、一增一降成就高渗透率

在聊之前,老李和大家分享一个行业指标,新能源汽车市场渗透率——月度(年度)新能源汽车销量/月度(年度)汽车销量,这个指标一般用来评判新能源汽车产业的发展速度。

老李简单统计了过去的新能源汽车渗透率的走势,从 2005年到2015年,我国新能源汽车渗透率突破1%,用了10年时间;从2016年到2019年上半年,我国新能源汽车渗透率从1%快速提升到5%,用了3年多时间;从年初至今,我国新能源汽车渗透率从5%飙升至近18%,用时仅半年多一点。

这是一个非常明显的指数型增长曲线,当专家还在争论2025年新能源汽车渗透率是20%还是25%的时候,市场给出的答案大大超出了人们的预期,也超出了老李的预期。事后诸葛亮,我们认为市场出现指数型增长的原因实际就是两个:一个原因是新能源汽车产销超预期,一个是因为汽车的产销低于预期。

万物的本质是极简的,指数型增长背后就是一个简单的数学公式:

根据中汽协发布的数据,8月份,我国汽车产销分别完成172.5万辆和179.9万辆,环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%。这是自今年5月以来,我国汽车产销量连续四个月出现的环比、同比双降的现象。从基数看,8月的产销量不仅低于去年,与2019年同期相比,产销同比更是下降了13.4%和8.2%。

在未来的几个月,汽车月销量极有可能延续负增长的态势。从需求端看,当前市场属于经济退、政策进阶段,经济的持续下行给用户需求带来了较大的影响,从供给端看,Q3和Q4的芯片短缺持续影响车型交付量。

东方不亮西方亮,新能源汽车的供需两端都有不错的表现:

8月,新能源汽车产销分别完成30.9万辆和32.1万辆,同比均增长1.8倍。其中,纯电动汽车产销分别完成25.2万辆和26.5万辆,同比均增长1.9倍;插电式混合动力汽车产销均完成5.6万辆,同比分别增长1.4倍和1.7倍。

这是有史以来,新能源汽车月产销量首次双双超过30万辆,8月新能源汽车的渗透率已提升至17.8%,1~8月的新能源汽车渗透率也继续提升至近11%的水平,这意味着,每销售10台汽车,便有一台是新能源汽车。

从细分市场看,过去两年新能源汽车的发展只能用“全面爆发”来形容,数字不会骗人。

2020年是新能源汽车发展的转折点,在此之前,我国新能源汽车产品销量主要为5万以下的车型。

2020年初开始,不少行业机构和券商一直在提,新能源汽车产业将从政策驱动迈入市场驱动,也是从那时候开始,A股的新能源汽车产业链全面爆发,回过头看,从政策驱动到市场驱动的说法不是空穴来风,而是有实实在在的依据。

2020年以后,市场发生了明显的变化,老李团队统计了相关数据:

2020年,5万以下车型中新能源汽车的渗透率高达53.5%,而今年的1-8月份,这个数字变成了78.1%,其主要驱动力便是宏光MINIEV,宏光MINIEV以月均3万台的销量超越特斯拉,领跑新能源汽车销量榜。

5万以上的新能源汽车展现出,车价越高,渗透率越高的规律,今年1-8月,5-10万的车型渗透率为5.4%,10-15万为3.9%,15-20万为7.9%,20-25万为13.3%,25-30万为14.1%,30-35万高达22%,有一个关键的指标,今年的各个价位的新能源汽车渗透率,相比2020年全年,基本都实现了翻倍。

这就是身边发生的实实在在的浪潮。

二、利好出尽是利空吗?

老李之前提到,产业和资本是相爱相杀的,过去的一个月,新能源汽车的市场表现也超出了二级市场的预期。过去常说,资本是火热的,是红色,产业是理性的,是蓝色,过去几周,老李的感受正好反过来:产业的朋友对新能源汽车表现非常火热,而资本却因为理性出现了多空分歧。

在多空分歧的情况下,对于未来的新能源汽车市场走势,老李也说不清楚,研究员要做的就是每天跟进市场和信息,当市场看法一致的时候,自然可以说清楚走势,Q4老李也会和大家持续探讨这个话题。

现阶段,看多的研究员和看空的研究员都能自圆其说,其争议的关键点是新能源汽车的月销量是否会继续上涨。

我们先看看多方的分析思路:

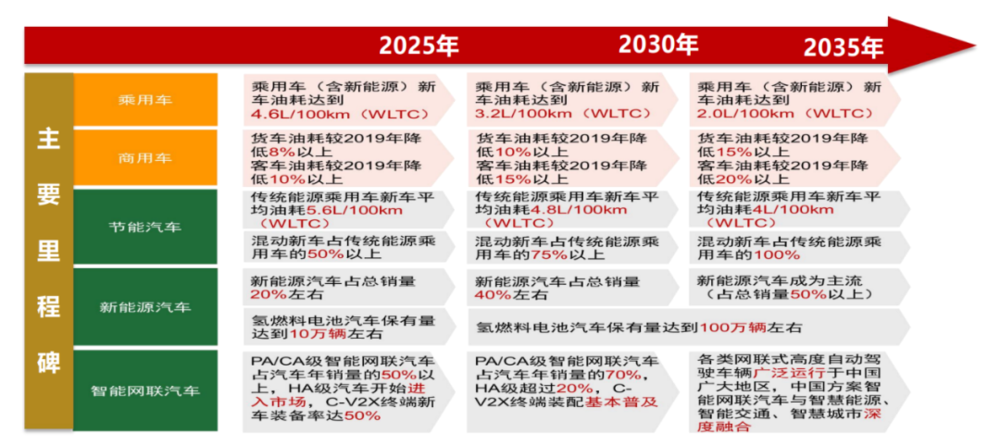

按照工信部《节能与新能源汽车技术路线图2.0》的规划,预计到2025年,新能源汽车的渗透率将达到20%左右,我们以当年汽车销量为2500万台作为计算基准,对应的新能源汽车销量是500万辆。

看多的研究员认为,从年初到现在,新能源渗透率的上涨本质是市场驱动,不管未来几个月燃油车供需如何,新能源汽车的月销量始终将维持在30万辆以上的水平,如果10万~20万的A级轿车(小鹏P5等)也能在Q4上量,单月销量突破40万也不困难,那么,明年的新能源汽车全年总销量将有望达到500万辆,提前实现2025年的既定目标。

在2022年500万的市场规模下,新能源整车企业、动力电池企业、上游的材料企业仍然有巨大的市值上升空间。

市场上也表现出了一定热情:9月14日,澳洲锂矿公司Pilbara进行了第二次锂辉石精矿拍卖,最终拍卖价格为2240美元/干吨(干吨,矿石扣除水分后的重量),继续创历史新高,远超目前锂精矿1000美元/干吨左右的主流价格,可以说是大超市场预期,火爆朋友圈。尽管锂矿供给和体量原因一定程度上拉高了拍卖价格,但是难以掩饰当前资本市场对锂电的热情。

而看空的研究员的分析也有道理:

空方研究员认为,从2019年底到现在,新能源汽车已经持续上涨了两年,虽然有碳中和的大背景,但从市场景气度来看,应该歇一歇,市场想要的新能源汽车股不是“疯牛”,而是“慢牛”,这对新能源汽车的发展更有意义。

从产业端来看,新能源汽车的销量仍然存在不确定性,原因是当前的新能源明星车型的销量(宏光MINIEV、理想ONE、蔚来ES6、小鹏P7等)基本到了极限,未来上升空间较小,而新势力后续跟进车型较少,市场会受到影响。其它国企和民企虽然也推出了不少车型,但销量着实不可期,再加上大众系列的电动车表现低于预期,不少研究员降低了预期。

长线看,新能源汽车产业一定是看多,但在短期内,在多空分歧的情况下,市场走势还不好说。从Q3开始,二级市场一直是高波动的震荡走势,进入8月后,新能源汽车概念股尤甚,从龙头股到中小票,动辄就是单日10个点以上的震荡。

老李认为,在10月份之前,新能源汽车板块将一直震荡或小幅回调,从去年开始,A股也是逢节日,必动荡,在中秋之前需要一定的避险措施,10月份的产销数据公布后,多空分歧将出现答案,格局自然会清晰。

多空分歧,是大家最不喜欢看到的局面,研究员被狂虐,散户难赚钱。

三、下一个投资机会在哪里?

任何一个产业和企业都有生命周期,一般分为萌芽阶段、成长阶段、成熟阶段和衰退阶段。当前的新能源汽车产业是从萌芽阶段走到了成长阶段,未来的几年,新能源汽车二级市场的火热也将成为过去。

此情此景,一如2015年初燃油车鼎盛时期,当年,不少汽车研究员发现,未来的三五年,新能源汽车将推动新的增长空间。现在,各家研究员的处境与当时如出一辙,大家聚焦三点:一是在成熟期到来前,抓住新能源汽车已有投资机会,吃干榨尽;二是挖掘赛道上的其它投资机会,找到二次增长曲线;三是挖掘别的赛道。

第一点关于电动化的投资机会大家已经抓住,第二点的投资机会可能有很多,老李个人认为智能化和车后市场(电动车)有望成为新的增长点,二级市场的智能化的爆发周期应该在明后年,车后市场的爆发周期应该在2025年左右,当车后市场爆发的时候,也预示着,智能电动车赛道进入了成长后期。

老李在《A股的智能汽车赛道,为何没有好标的?》中,简单聊过智能化的情况,今天主要和大家探讨下车后市场。

谈到车后市场,所有人的第一感觉是“散、乱、差”,然后是“无监管、无引导、无升级”,过去的十多年,燃油车后市场一直散漫发展,虽然诞生了不少准上市公司,比如养车领域的途虎养车、二手车领域的瓜子等等,但都没有形成概念股。

智能电动时代可能彻底改变车后市场,老李现在也很难说未来的行业格局,是主机厂引导还是第三方引导,是互联网巨头称霸还是零部件供应商称雄,这都有待讨论。但可以确定的是,由于物理结构简单和技术门槛较高,智能电动车车后市场将大概率不会出现“散乱差”和“三无”状态。

一般来说,“散、乱、差”不利于投资,“一家独大不上市”更不利于投资,从产业业态和企业规模来说,车后市场会非常适合二级市场投资,这个领域可能不会诞生巨头,但会出现较多中小盘“专精特新”的公司,是将来的机会。

智能电动汽车的发展是汽车产业在能源、互联和智能三大方向的革命,在车辆的全生命周期中,车辆的生产、销售、使用、维修、保险、报废等信息都实现了网联化,汽车产业的业态将发生巨大的变化,而归根到底,是用户使用体验的变化。

不管是特斯拉还是蔚来,不管是C2M还是BaaS,现阶段,各个玩家都是在围绕车辆生命周期的某个环节开展业务探索和落地,这些业态都是萌芽阶段,有的探索发展的好,有的探索发展的不好,有的会成为参天大树,有的会销声匿迹。

对于产业和投资而言,以开放的心态迎接变化往往能够成功,对个人体验而言,以开放的心态感受产品体验往往让生活与众不同。

乘“时代”的风,破“时代”的浪,做一名乐观者往往能有收获。

(以上内容仅用于交流参考,不构成投资建议)

本文来自微信公众号:autocarweekly(ID:autocarweekly),作者:金融街老李