在李书福的大棋局中,吉利汽车可能已经边缘化。本文来自微信公众号:财经十一人(ID:caijingEleven),作者:刘丁,题图来自:视觉中国

吉利汽车控股有限公司(0175.HK,下称吉利汽车)创始人李书福上世纪九十年代初曾到海南做房产投机,赔得身无分文后,他说“自己只能做实业”。

2010年,李书福收购沃尔沃轿车,2015~2018年,吉利汽车的销量从51万辆,提升到了150万辆,一跃成为中国乘用车自主品牌龙头。这期间,李书福从未用过股权融资手段。

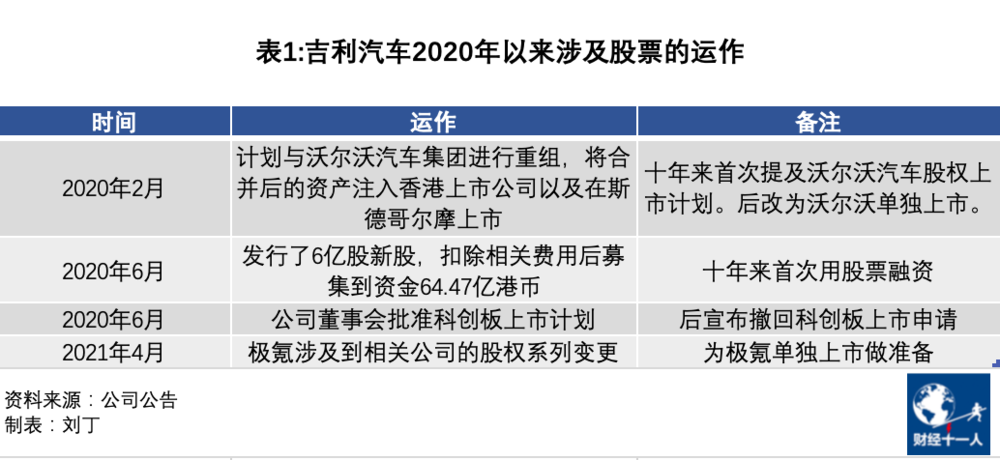

进入2020年后,李书福却一反常态,在资本市场频频运作:

2020年2月,吉利汽车公告称,计划与沃尔沃汽车集团进行重组,将合并后的资产注入香港上市公司以及在斯德哥尔摩上市,让沃尔沃汽车进入资本市场;

2020年6月,吉利汽车发行6亿新股,募资64.47亿港币,这是十年来首次股权融资。同月,还宣布将发行股份、申请科创板上市;

2021年4月,吉利汽车公告称,计划对麾下电动车品牌“极氪”涉及到的相关公司股权做出系列变更,市场解读此举是为极氪单独上市做准备。

企业的资本运作无可厚非,但李书福在股权融资上的反常动作,却折射出吉利集团的战略转变。

《财经十一人》研究发现,吉利汽车已陷入窘境,公司战线过长,导致投入和成本不断上冲,而销量和业绩却反向下跌,公司经营风险越来越大。

对投资者而言,吉利汽车曾有两大潜在利好——沃尔沃注入和极氪电动车。但随着两者单飞,吉利汽车的想象空间越来越小。

一、经营窘境

一个调侃是:吉利拥有多少品牌和车型,恐怕连吉利内部人士也不一定清楚。

研发新车型,投入巨大。拥有诸多品牌、车型的吉利汽车,在销量节节攀高的同时,天价研发投入也让其步履沉重。

根据吉利汽车年报,当年实际发生的产品研发开支,大多进行了资本化,计入了无形资产。

吉利汽车资产负债表里的商誉及无形资产,2014~2016年的年末余额,一直维持在40~60亿元左右;2017年年末,暴增至106亿元,2018年升至150亿元,2020年末高达187亿元。

增加部分,主要来自产品研发投入的资本化。

研发投入费用化或资本化,是财务手段,区别是以当年利润冲销,或未来数年分期摊销。

此外,吉利汽车的固定资产年末余额,也从2016年的107亿元,增加到2020年的266亿元。

其结果是,吉利汽车的固定资产折旧和无形资产摊销,在2019~2020年大幅度增加,2019年增加了13亿元,2020年增加了18亿元,而这个数字在2010~2018年间,没有任何一个年超过6亿元。

大干快上带来的财务包袱越来越重。

若无意外,2021及以后年份,吉利汽车的年度折旧摊销费用仍将持续增加。

换言之,吉利汽车的固定成本未来会不断攀高。在此情况下,唯有大规模、大批量增加产销量,才能摊薄单位产品的固定成本。

但是,此间吉利汽车的销量却出现下跌。

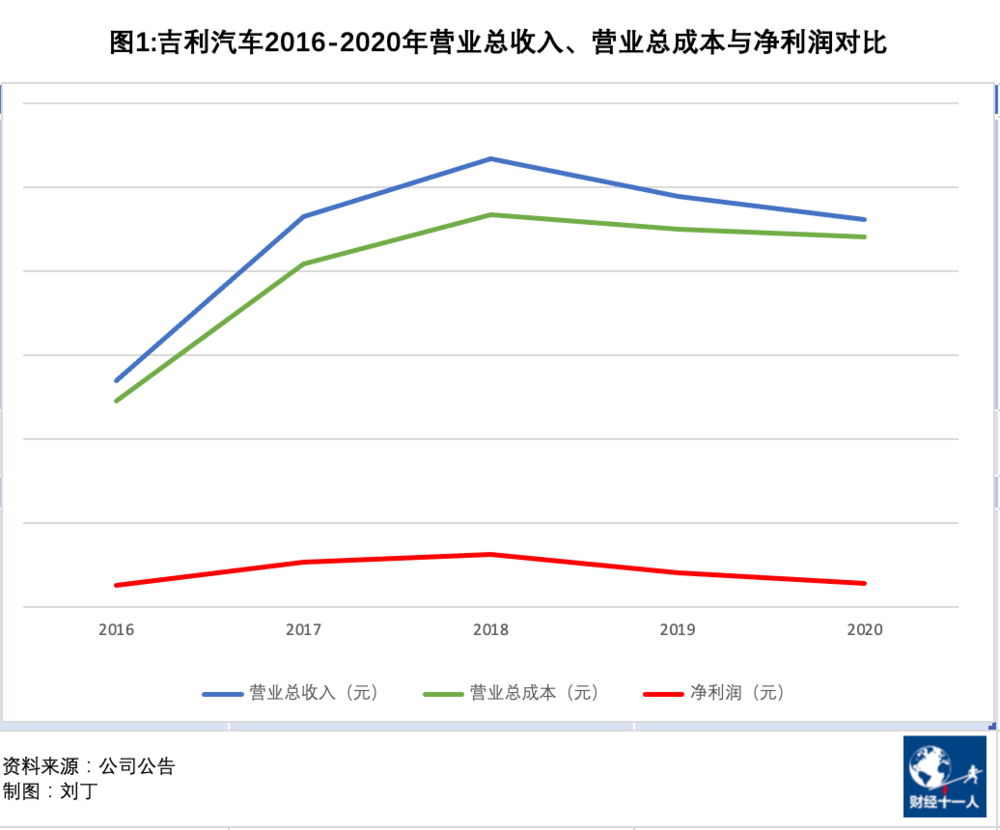

2018~2020年,吉利汽车的销量从150万辆下滑到125万辆;这导致年度总营收从1068亿元下降到924亿元;净利润则出现腰斩,从2018年的126亿元,下降到2020年的55亿元。

此外,吉利汽车的毛利率持续下降,从2018年的20.18%,下降到2020年的16%。

吉利汽车的销量从2016年开始爬坡,其营业总成本也从2016年的489亿元陡然攀升到2020年的882亿元。而同期其净利润却坐了过山车,2020年又回到2016年50亿元左右的水平。

成本向上,利润向下,这样的态势反映了吉利汽车的经营窘境。

吉利汽车也有少数明星车型被市场受热捧,销售增幅可观。

譬如“领克”,其年销量从2018年的12万辆,增长到2020年的17.5万辆。

但以“领克”为代表的明星车型,销量在公司总销量中占比过低,无法抵减公司的整体颓势。

领克是吉利汽车与沃尔沃汽车的合营公司,两边股权各半。2020年,领克净利润5.1亿元,相对吉利汽车2020年55亿元的净利润,贡献并不大。

二、转型不力

雪上加霜的是,在中国新能源汽车的热潮中,吉利汽车落到了潮头之后。

根据中国汽车工业协会数据,2021年上半年,全国新能源车销量占乘用车销量比例已达12%——新能源车对燃油车的替代势头越来越明显。

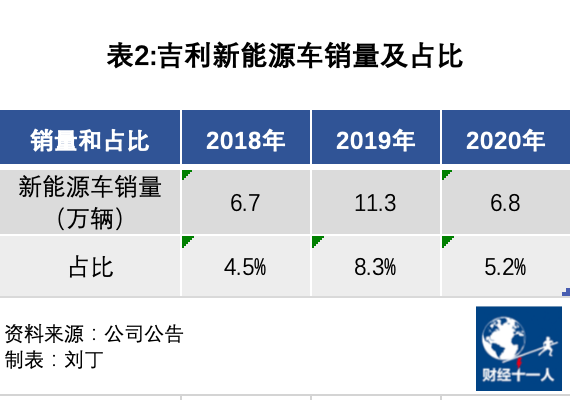

吉利汽车的新能源车战略开始于2015年底的“蓝色吉利行动计划”,目标是到2020年,吉利汽车的新能源车销量达到总销量的90%。

实际上,2020年该比例仅为5.2%。2019年,吉利汽车新能源车销售成绩是11.3万辆,2020年,回落到了6.8万辆。

此不佳销量,还得益于关联交易。吉利汽车相当部分的电动车,卖给了其与吉利控股集团、吉利科技集团共同投资的“曹操出行”。

横向比较其他车企,却能看到不同的风景。

长城汽车(601633.SH)旗下的电动车品牌“欧拉”,销量从2019年的3.9万辆,增长到2020年的5.6万辆,今年上半年更是加速奔跑,累计销售了5.3万辆,同比增长近6倍。

广汽集团(601238.SH)旗下的电动车品牌“埃安”,2020年实现销量6万辆,今年1~7月份累计销售5.4万辆,实现翻倍增长。

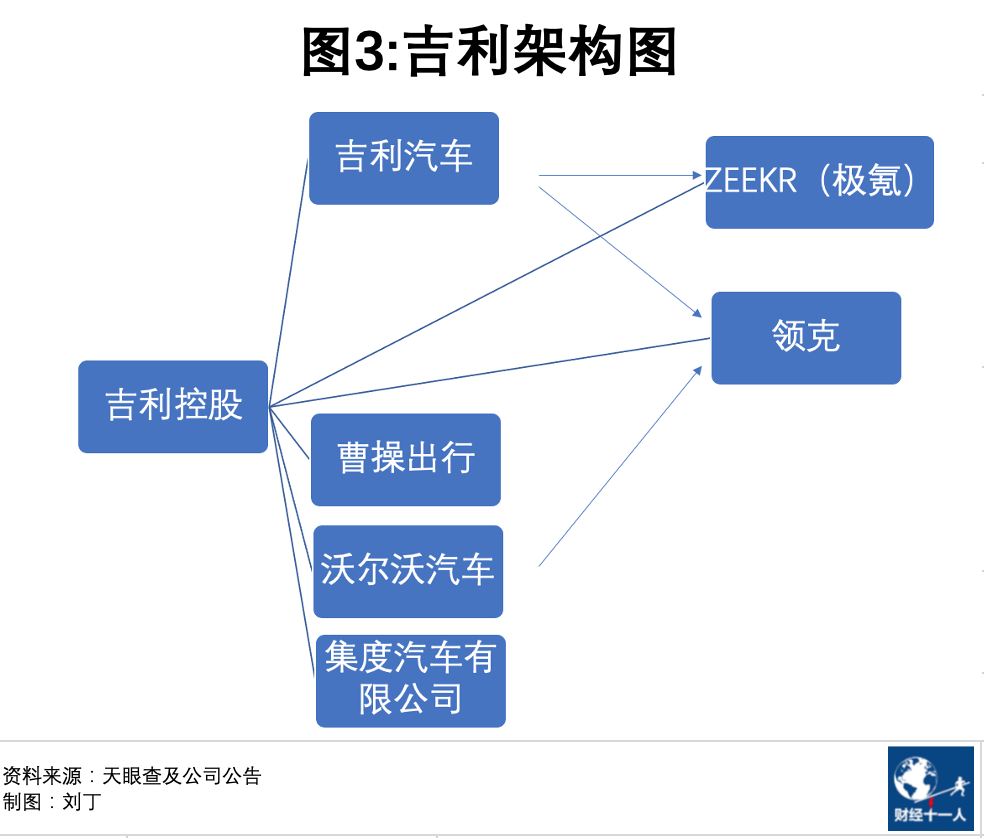

吉利汽车参与投资并持股51%的“极氪”品牌,虽被寄予厚望,但其最快也要到明年才能形成完整销售年度。

2021年上半年,中国新能源车销量同比增长2倍。而今年1~7月份,吉利汽车的新能源车销量,同比仅增长了6%。

三、资金吃紧

根据中国汽车工业协会数据, 今年1~7月,吉利汽车销量同比增长15%,弱于市场平均水平的27%。

并且从今年4月份开始,吉利汽车销量出现同比下降态势:4月份同比下降5%,5月份同比下降12%,6月份同比下降9%;7月份继续延续下降趋势,销量仅为9.9万辆,同比下降6%。

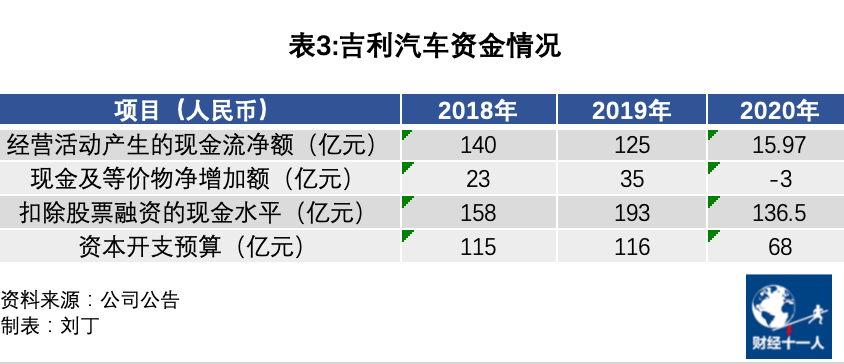

2020年,吉利汽车经营活动产生的现金流量净额大幅度减少,仅为15.97亿元。在2017~2019年,该数字分别为120亿元、140亿元和125亿元。2010~2019年,吉利汽车仅有2011年曾出现过经营现金流净额低于16亿元的情形。

2020年,吉利汽车的现金及现金等价物净值减少了3亿元,而2018年和2019年则增加23亿元和35亿元。

横向相比,长城汽车2019年到2020年的经营活动现金流净额,从140亿元减少到50亿元,减幅小于吉利汽车;而现金及现金等价物增加额,则从22亿元增加到了48亿元。

比亚迪同期的经营活动现金流净额,则从147亿元增加到454亿元;现金及现金等价物增加额,从5.2亿元增加到了21亿元。

固定开支大增、销量业绩下滑,吉利汽车资金链开始绷紧,不得不动用股权融资手段。

2020年6月,吉利汽车以每股10.8元港币的价格,完成了6亿新股的配售,融资64.47亿港元,相当于人民币53.3亿元。

吉利汽车在2020年报中解释道:“疫情冲击之下,公司为了减轻疫情导致生产中断的负面影响,加快了支付供应商款项,导致经营活动现金流入大幅度减少;为了保障财务实力,以应对业务活动可能出现的中长期中断,公司2020年进行了股票配售。”

从吉利汽车资本开支预算的变动上,也能看出管理层对未来的忧虑。

吉利汽车每年年报中都会披露对下一年的资本开支预算,2016~2019年四年间,吉利汽车的资本开支预算曾一度非常激进,分别为38亿元、79亿元、115亿元和116亿元。

但2020年和2021年,吉利汽车的资本开支预算回落到68亿元,2021年进一步缩减到65亿元。

四、走向边缘?

市场此前对吉利汽车有一个预期——沃尔沃汽车资产注入。根据公司年报,吉利控股集团有限公司(下称吉利控股)曾于2010年3月向吉利汽车做出承诺,在条件允许的情况下,将沃尔沃汽车的资产注入吉利汽车。

作出承诺十年之后,2020年2月,吉利汽车宣布开始与沃尔沃汽车探讨双方的合并及重组。

2020年6月17日,吉利汽车董事会批准公司申请科创板上市的计划;整个2020年,吉利汽车依然站在资本运作的舞台中央。

进入2021年,情况发生了变化。

首先,与沃尔沃汽车的合并受挫。2021年2月24日,吉利汽车发布公告称,与沃尔沃汽车的合并及重组计划取消。2021年5月,沃尔沃汽车公司宣布,计划在斯德哥尔摩单独上市。

另外,科创板上市也迟迟没有进展。

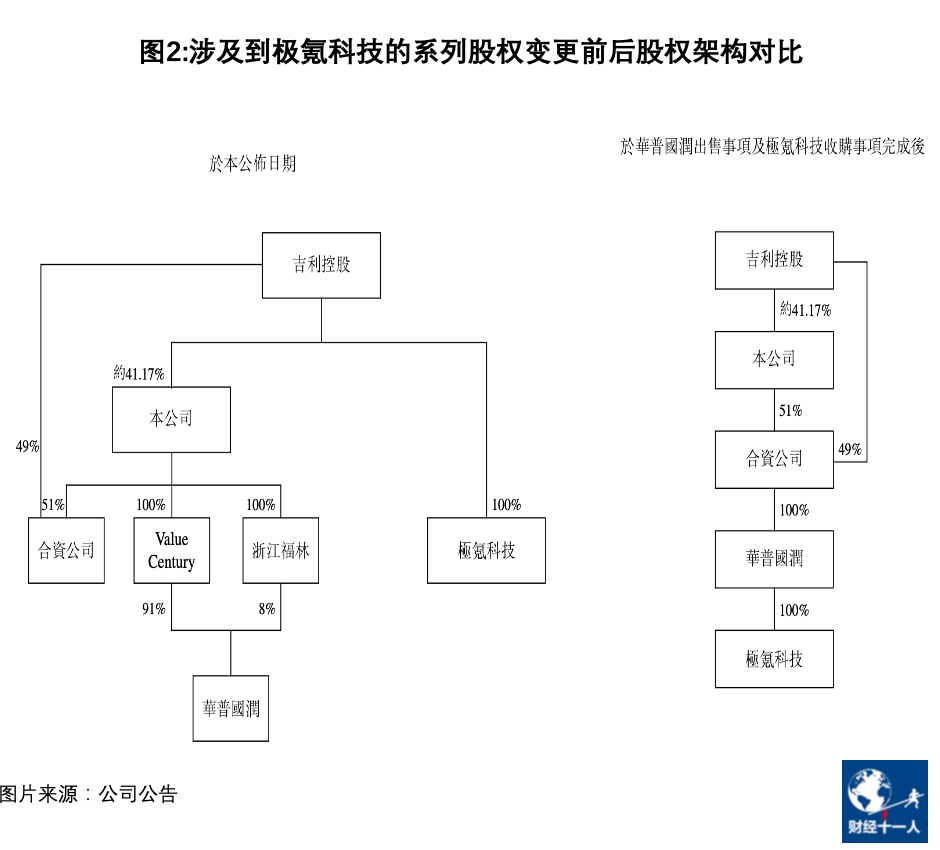

2021年4月28日,吉利汽车发布公告,宣布一系列涉及极氪的股权调整,股权变更完成之后,由吉利汽车和吉利控股分别持有注册在开曼群岛的ZEEKR公司51%和49%股权,ZEEKR100%持有上海华普国润汽车有限公司股权,而华普国润100%持有国内业务运营实体宁波极氪汽车有限公司(极氪科技)。

如此,一个中国公司赴海外上市惯用的VIE(通过协议控制的可变利益实体)架构搭建完毕,极氪科技距离独立上市更进一步。

2021年6月25日,吉利汽车宣布撤回科创板的上市申请,同时宣布极氪科技董事会已经决定,为极氪探索不同的外部融资方案。

显然,在李书福的电动车战略中,极氪已成为舞台的主角,集中了吉利体系内最优势的资源。

这对吉利汽车带来了微妙影响。如果沃尔沃汽车和极氪科技单独上市,吉利汽车的想象空间就大为缩小。电动车时代已拉开帷幕,仅凭燃油车和混动车,吉利汽车还能走多远?

虽然吉利汽车仍持有极氪51%股权,利润可以并表,但对投资而言,直接购买极氪的股票,会是一个更简单的选择。

极氪独立后,吉利汽车直接控制的电动车业务只剩下几何汽车,其历史销量并不佳,目前也看不到振兴前景。

在李书福的大棋局中,吉利汽车可能已经边缘化。

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:刘丁(《财经》记者尹路对此文亦有贡献)