本文来自微信公众号:财经十一人(ID:caijingEleven),作者:刘建中、韩舒淋、杨立赟、方硕,编辑:马克,头图来自:IC photo

与2020年平均水平相比,各类大宗商品价格都在猛涨。

纽约原油期货价格从最低点不足20美元/桶,上升到目前的60美元/桶;沪铜主力期货价格从不足4万元/吨,上升到6.6万元/吨;普氏62%品位铁矿石价格从去年3月的80美元/吨涨至今年3月的178美元/吨,达到近10年来的新高;豆油、棕榈油价格也接近翻倍。

大宗原材料是上游,其价格涨幅势必向下游产业传导,通货膨胀要来了吗?

通胀指的是物价整体地、持续地上涨。谈到通胀,人们一般参考消费者物价指数(CPI),即一篮子商品价格变化的加权平均值。篮子里面是什么?构成比例如何?普通百姓说不清楚,他们更在乎切身的感受。

那么,2021年,日常用品的整体价格水平会显著上升吗?如果没有整体上升,哪些日常用品会涨价?我们从衣、食、住、行、其他和整体六个维度为您分析。

服装类

棉花主力期货价格从10000元/吨涨到17000元/吨,目前回到了15000元/吨,涨幅50%(图2)。

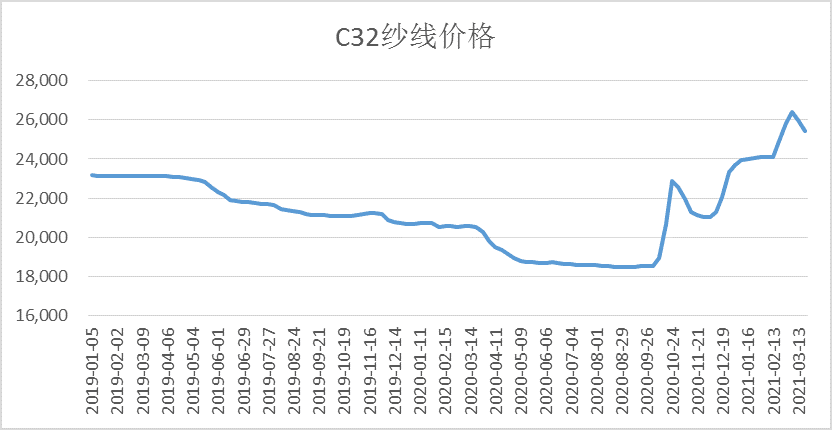

纱线价格随棉花价格上涨,C32纱线价格从18500元/吨涨到25500元/吨,涨幅38%(图3)。棉花价格的上涨,被纱线厂几乎全部传导到下游。

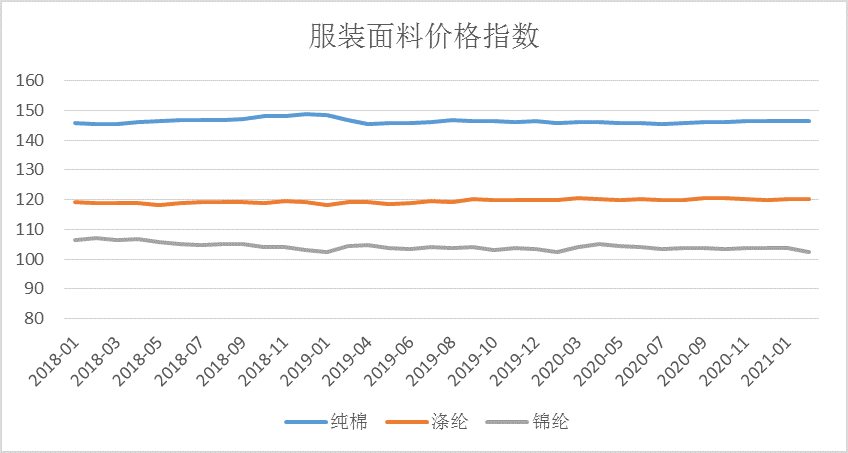

但纱线下游的纯棉面料,价格几乎没有上涨(图4)。所以本次棉花价格的上涨,被面料厂商吸收。更下游的成衣行业,受棉花上涨的影响微乎其微。

涤纶和锦纶面料的原料来自于石油。石油价格上涨,但涤纶和锦纶价格并没有上涨(图4)。这反映了面料、服装行业竞争激烈,无法通过提价来消化原材料涨价。

当行业利润率下滑,企业有动力主动去库存。从主动去库存到供需平衡一般需要12个月以上。如果棉花价格在高位持续12个月以上,面料行业供给有可能会开始偏紧,那时面料价格有可能上升。

目前需求端疲弱,2021年面料厂家提价的可能性很小。所以,2021年不用担心普通衣物、床单被罩的涨价。

食品类

油料

豆油等油类大宗价格上涨明显,豆油主力期货价格从5600元/吨摸高到9500元/吨,涨幅88%(图5)。

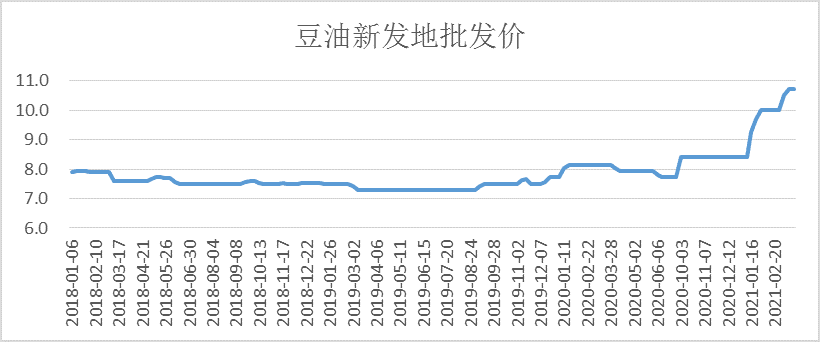

北京新发地豆油批发价格从8元/公斤上升到10.7元/公斤,涨幅34%(图6)。批发价格虽然上涨,但不足以消化原料价格上涨。鲁花5升大豆油终端销售价格从75元涨到了约90元水平,涨幅20%。金龙鱼、道道全、西王食品各品类油产品也都上调了终端售价,上调幅度小于原料涨幅。未来不能排除油类进一步涨价的可能。

粮食

中国的水稻等口粮充足,大米、面粉价格基本稳定。但是大豆、玉米为主的饲料粮短缺,长期依赖进口。其中,有85%的大豆依赖进口。国际价格波动,会完全传递到国内。

中国农业大学经管学院讲席教授樊胜根对《财经》记者表示,从外部因素来看,今年美国、巴西等主要生产国的产量和库存都不如预期;此外,疫情影响了农产品的加工、销售、出厂、运输,主要粮食生产国家对粮食出口非常谨慎。

猪肉、鸡肉是我们膳食中最重要的肉类,其基础原料正是豆粕和玉米。大豆是重要的蛋白质饲料,玉米是能量饲料。豆粕主力期货合约价格从2020年中期2600元/吨一度涨至3800元/每吨,目前回落到3300元(图7)。同期间,玉米价格自2100元/吨涨到了2900元/吨,目前回落到2700元(图8)。

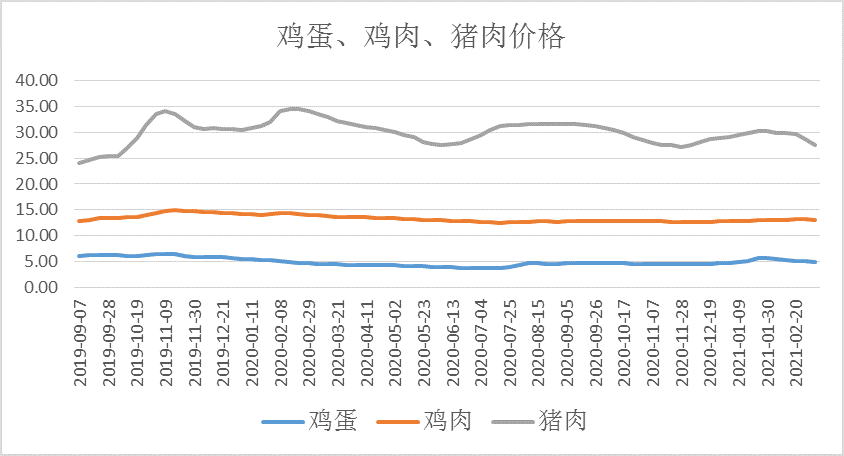

理论上,粮食价格上涨的压力会通过“粮食-畜牧-终端畜禽产品”的价值链条逐步转移。但目前,肉蛋制品的终端消费需求处于淡季,鸡蛋、鸡肉、猪肉价格都没有上涨(图9)。

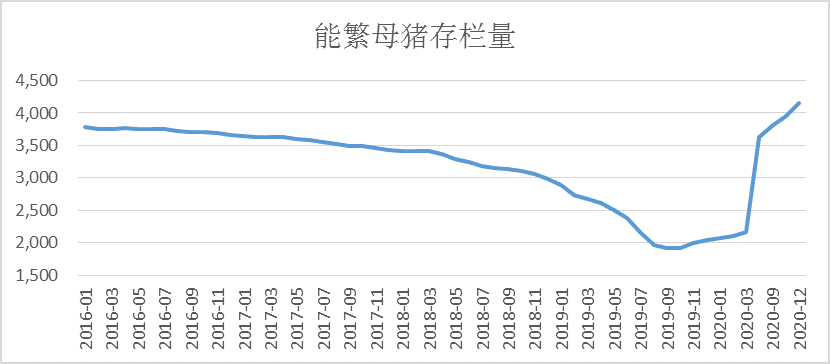

养殖企业的生猪业务利润率处于历史高位,而且存栏能繁母猪量创2016年以来新高(图10)。所以,猪肉在未来一年内供给宽松,不用担心涨价问题。

肉鸡、鸡蛋业务目前利润率低,如果饲料粮价格持续高位,养殖户会主动去库存。鸡肉、鸡蛋价格未来有上涨的可能。但因为供给仍然相对充足,上涨幅度会明显低于饲料粮价格涨幅。

居住类

房屋

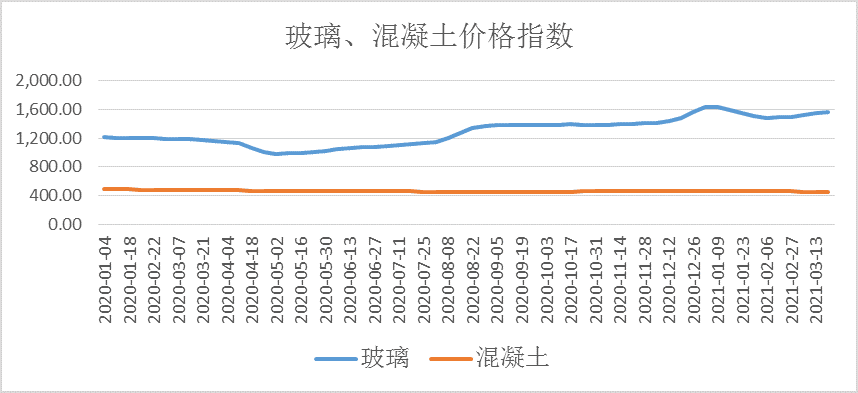

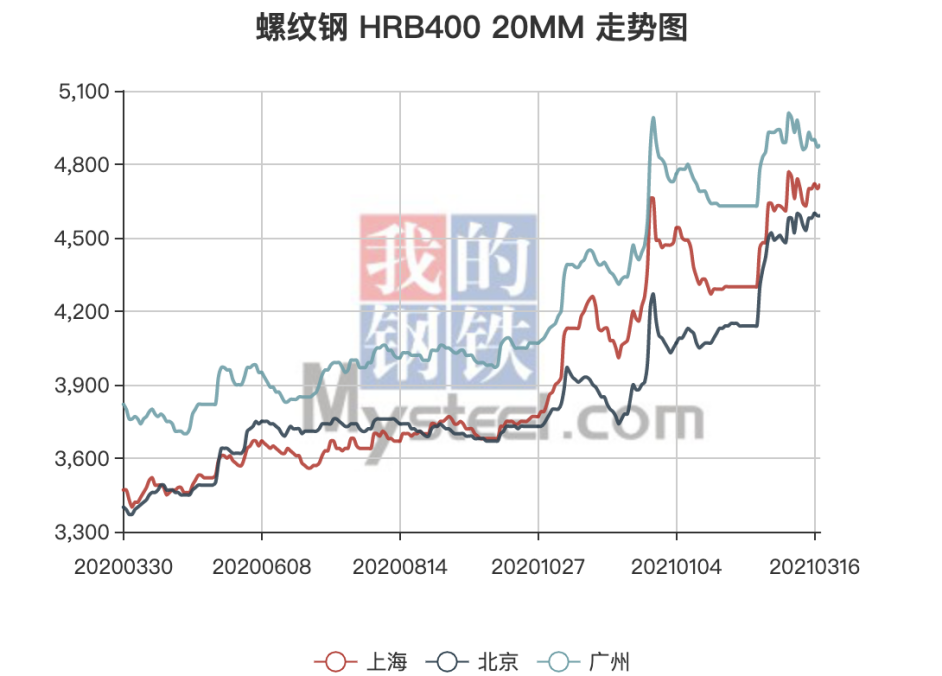

目前,混凝土价格稳定,玻璃、螺纹钢价格上涨明显(图11、图12)。建材在房屋售价中的比例很低,建材成本对房屋价格没有显著影响。

住宅价格主要看供需关系,而需求端受金融政策、预期的影响很大,以至于无法预测。

房租

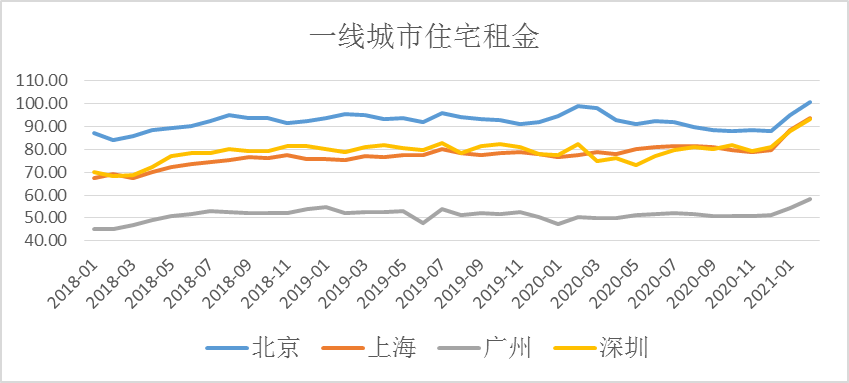

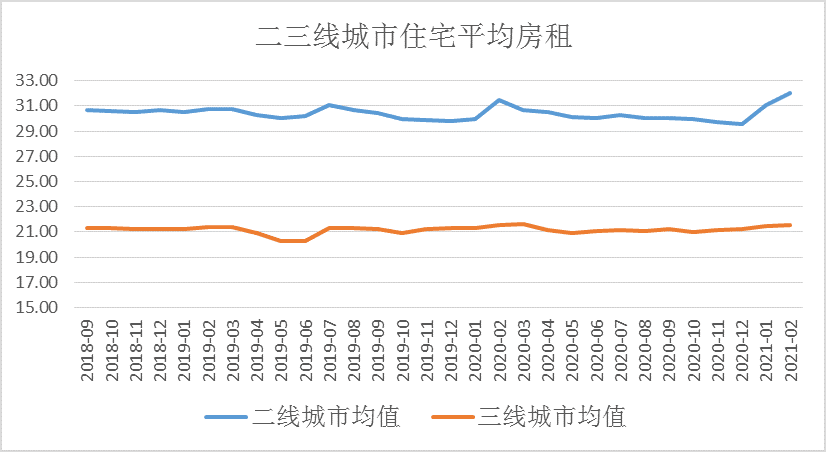

住宅租金价格方面,和2020年均值相比,北上广深的租金明显上涨,并全部创历史新高(图13);二线城市平均房租亦然(图14);而三线城市租金保持稳定(图14)。

房租上升完全来自于需求恢复,和大宗上涨没有什么关系。

家电

在家电领域,上游原材料的价格上涨已经开始在市场上有所显现。

关注家电市场数据的专业机构奥维云网统计的数据显示,截至今年前9周,空调、冰箱、洗衣机市场均价同比涨幅分别为12.4%、10.9%和14.8%。

奥维云网对《财经》记者表示,就目前的家电产业来看,涨价是一种广泛且普遍的行为,在冰洗空等大家电中表现更为突出。究其原因,来自上游成本的上涨,面板、金属、注塑、化工甚至纸箱等全链条的价格调整,迅速传导至零售终端,带动家电行业性涨价。

大家电属于耐用品,消费者对产品价格调整的敏感度相对较低,企业可以把一部分成本上涨转嫁给消费者。而小家电提价的难度要更大一些。

对企业而言,奥维云网认为对于贴成本运营的企业来说,产业链条过短,对成本压力的缓释能力弱,经营压力显著加剧。提价后面临价格竞争力缺失,在规模竞争中必然遭受损失;而龙头企业则相对能表现出更强的抗风险能力,前期的产品结构调整,后期调整供价,龙头企业都有较强的话语权。

汽车

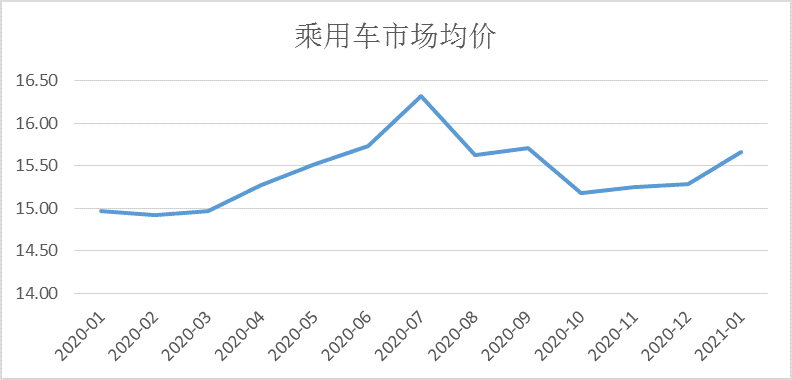

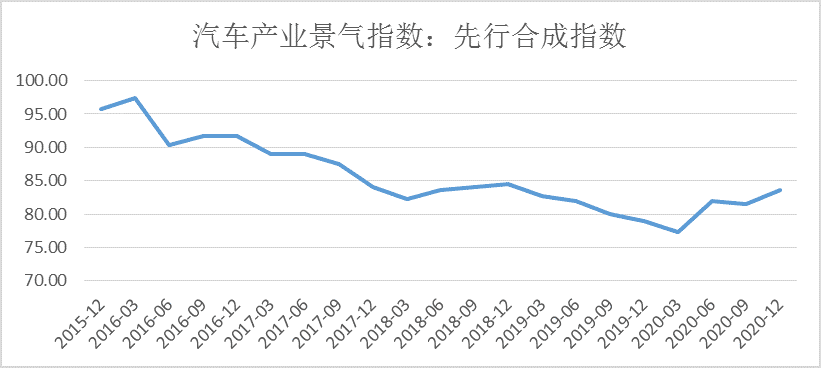

虽然钢铁、石油、橡胶价格都有所上涨,但与2020年比,乘用车终端价格基本保持稳定(图15)。汽车价格主要取决于行业景气程度。从图16可以看出,目前汽车产业景气指数仍在低位。未来汽车整体涨价的可能性较小。

其他

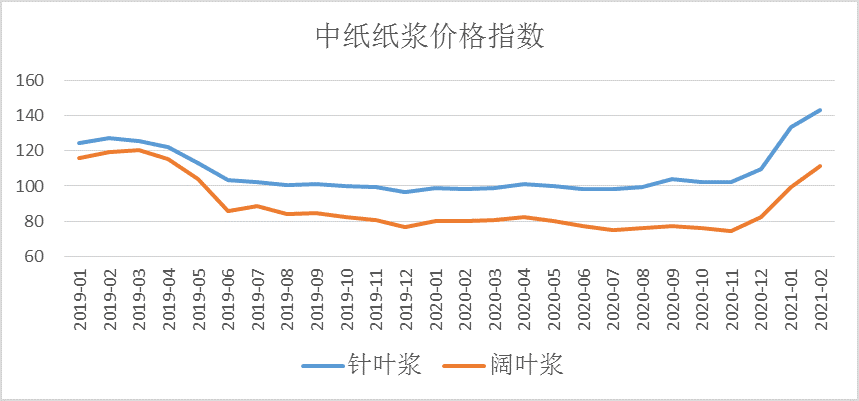

木材价格保持稳定,但木浆价格上涨明显(图17)。浙商证券预计,4月份纸浆提价的概率依然较大。晨鸣纸业的木浆产能占全国40%,应该会从中受益。

从历史看,每当纸浆涨价时,卫生纸行业都会通过提价来消化部分压力。维达纸业、中顺洁柔发布了4月1日起涨价通知,加上3月初金红叶纸业发布的涨价函,生活用纸“TOP4”中经有3家明确了近期涨价的意向。

未来如果木浆价格持续涨,卫生纸价格就会持续跟随上涨。

整体

从以上五类日常商品看,的确有些商品在未来会继续涨价。但是,从整体看,这次大宗原材料上涨,不会带来日常消费品价格的整体上涨。

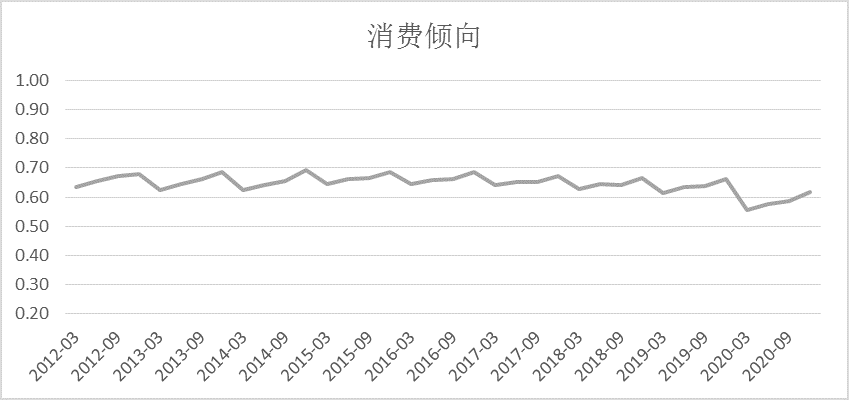

首先,居民支出与居民收入之间存在稳定关系。如果把居民支出/居民收入称为居民消费倾向,从图18可以看出,十年以来,我国城市居民的消费倾向始终在0.6~0.7之间。受疫情影响,该数值有短暂的下跌,目前又回到了0.6以上。

而且,消费品整体价格水平与居民支出之间也存在稳定关系。这就导致了消费品整体价格上涨会受到居民收入增长的硬约束。

历史数据表明,居民收入增幅低于10%,不会引发CPI大于4%的增幅。目前,经济进入新阶段,GDP增速设定为6%,因此居民收入增幅很难超过10%。所以,未来不用担心整体通胀,也许通缩才是真正的问题。

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:刘建中、韩舒淋、杨立赟、方硕