出品|妙投APP

作者|丁萍

头图|视觉中国

从最新一季财报可见,京东交出了一份比较优秀的成绩单,但市场并不买账。3月12日,京东美股收于84.02美元,下跌6.65%。

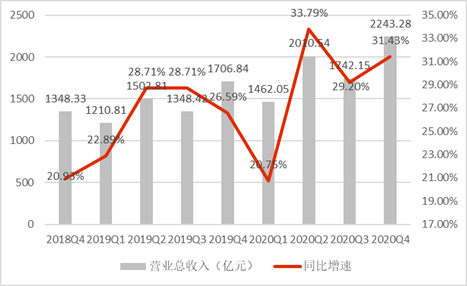

3月11日,京东(纳斯达克股票代码:JD;港交所股票代号:9618)发布2020年第四季度及全年财报。数据显示,截至2020年12月31日,京东过去12个月的活跃购买用户数达到4.719亿,全年净增近1.1亿活跃用户,超过80%的新增活跃用户来自于下沉市场。2020年第四季度京东营业收入达2243亿元,同比增长31.4%; 2020年全年营业收入为7458亿元,同比增长29.28%。这意味着京东的下沉策略奏效,用户和收入加速增长。

另外,京东2020年四季度归母净盈利243.3亿元,同比增长569.39%;2020年全年归母净盈利494.1亿元,同比增长305.49%。

为何京东基本面与市场表现相背离?这主要是京东净利润其实靠的是股权投资而非“卖货”所得,若剔除非经常性损益的影响,京东经营层面的盈利能力是趋弱的,出现增收不增利的现象。

这背后的逻辑——京东正在牺牲短期的利润以换取更大的增长,去迎合资本市场对成长性的青睐。但京东资本市场表现远不及拼多多,所以京东物流是京东提振市场信心的最大机会。

本文核心看点;

1. 京东牺牲短期利润换增长,出现增收不增利的现象;

2. 京东物流有望为京东打开新的估值空间。

增收不增利

2020年四季度,京东实现营业收入2243.28亿元,同比增速为31.43%,高于去年同期的26.59%。但其经营利润实现5.949亿元,仅同比增长12.35%,远低于营收增速;经营利润率为0.26%,同比下降0.05个百分点。

为何出现增收不增利的现象?

究其原因,京东意在牺牲短期利润换取业绩增长。京东在扩大平台边界、加码新业务以驱动业绩增长,但同时导致成本端压力高企,履约费用率提升,拖累公司的盈利能力。

(1)增长势能不减

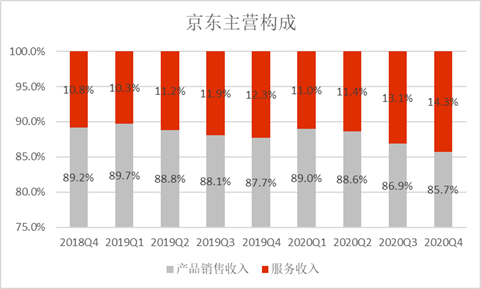

受益于平台化业务的扩张,京东的高增态势得以延续。报告期内,京东实现服务收入321.3亿元,同比增长53.2%,远超大盘增速。

京东主营业务主要来源于商品收入(自营业务)和服务收入(平台业务),其中商品收入是绝对收入大头,包括3C商品收入和日用百货销售收入;服务收入主要是指京东向第三方商家收取的佣金、广告费,以及物流收入,具体包括平台及广告服务收入和物流及其他服务收入。

京东本质上是一家零售商,但为了提高盈利能力和市场想象空间,逐渐向平台业务转型,不断扩大平台业务边界,在2020年Q4,京东的服务收入贡献比从2018Q2的9.7%提升至2020Q4的14.3%。这主要是靠是物流和其他服务收入增长驱动。

该季度京东物流和其他服务收入实现146.47亿元,同比大增95.3%。这得益于京东加大对物流的投入力度。不过,此举会拖累京东的盈利能力(下文会详细阐述)。

(2)盈利能力趋弱

①净利润主要靠投资收益贡献,而非主营业务

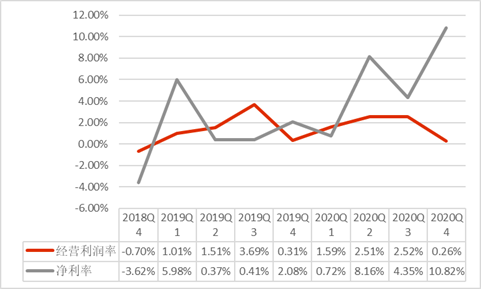

2020年Q4,京东实现归母净利润243.25亿元,同比增长569.39%,增速远高于31.43%的营收增速,这主要是受其他收入同比大幅增加所致。但该项收入属于非经常性损益,与主营业务无关,并不可持续。

京东旗下子集团京东物流也于2021年2月16日申请赴港IPO,若京东物流成功上市,将会进一步增厚京东的净利润。

②经营层面的盈利能力趋弱

但受成本端压力高企以及履约费用率的提升,京东经营层面的盈利能力是下降的。2020年Q4,京东实现经营利润5.949亿元,同比增速为12.35%,远低于营收增速;经营利润率为0.26%,同比下降0.05个百分点。

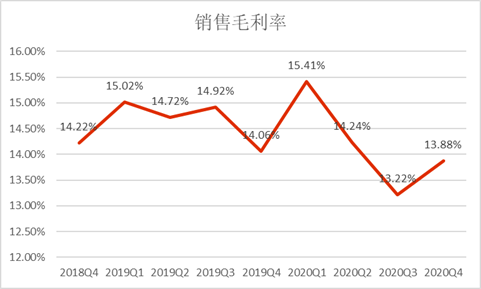

首先,京东采取以价换量的策略,投入“补贴”换取平台业务更大的发展,但背后的代价是成本端压力高企。京东2020年四季度的销售毛利率为13.88%,同比下降0.18个百分点,京东方面表示,主要是平台业务的毛利率有所下滑。

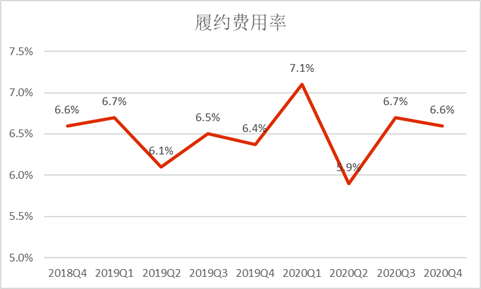

其次,京东为发展第二增长曲线,加码社区团购,增加物流方面的投入力度,导致该季度的履约费用率同比提升0.2个百分点至6.6%,进一步挤压了京东的利润空间。

尽管京东经营层面的盈利能力在2020年Q3和2020年Q4已经连续两个季度出现下降,但京东目前考虑更多的是业绩的成长性,这可能导致在2021年,京东的利润率依然不会特别乐观。

2021年的机会

从资本市场表现来看,京东已被拼多多甩的很远。截至2021年3月11日美股收盘,拼多多市值达到1991亿美元,超出京东591亿美元。除了成长性,京东还需要新的故事。

京东物流IPO是京东提升估值的机会。

2021年2月16日,京东物流正式向香港联交所递交招股申请,正式启动IPO。京东物流作为京东的三驾马车之一,也是京东最为重要且不可或缺的。京东物流为京东提供良好的物流体验,是京东与阿里巴巴、拼多多等电商巨头形成差异化竞争的关键一环。

京东物流对京东的意义有三:

一是更好地支撑电商业务,提供良好的用户物流体验,保障时效性。

二是深度捆绑供应商。供应商使用京东物流的仓配服务,货物入仓,虽然能保证用户的用户体验,但这进一步提升了京东对上游的议价能力,导致供应商在回款账期和售卖情况上比较被动,侧面利于京东深度捆绑供应商。

三是占存货压资金,发展京东金融业务。供应商的回款账期若被拉长,资金压力较大,京东金融则可以为供应商提供供应链金融服务。

也就是说,京东可以借助京东物流更好的提升自己的议价能力,进一步发展自身业务。 京东物流若成功上市,不仅可以增厚京东的净利润,也会为京东打开新的估值空间。

除此之外,在社区团购、生鲜电商、同城配送的布局,也是京东提振市场信心的机会。但在巨头纷争下,京东能否冲出重围,还需要时间验证。

本文为虎嗅妙投会员专享专栏《妙解公司》的公开版,更多上市公司投资价值解读尽在《妙解公司》专栏,即刻加入虎嗅妙投会员,您还将一并解锁:

「快点」财经快讯,精选速达,“省”时度势;

20+,仍在不断上新的「精选专栏」:行业一线专家知识体系输出,帮你迅速晋级专业人士;

周一篇, 别处看不到的「深案例」:巨头成长方法论,争议公司高清呈现,新兴机会精准捕捉

帮你更懂财报的「虎嗅投研」:1000+上市公司,第一时间抓出财报背后“潜台词”;

不吹水讲干货搞合作的「线上社群」:热点专业解读,与研究员、分析师每周一期准点相会。