出品|妙投APP

作者|丁萍

头图|视觉中国

2020年12月5日,一起教育科技((NYSE:YQ)(以下简称“一起教育”)登陆纳斯达克,尽管背靠徐小平和雷军,也掩盖不了其背后的三大隐患,导致市场表现低迷,上市首日,一起教育股价高开低走,盘中一度出现破发。一起教育之所以流血上市,是为了抓住疫情下的红利期,募集资金以备在后续愈发激烈的烧钱大战中得以存活,但随着市场竞争加剧,获客成本趋高,一起教育还能“续命”多久?还有待观望。

2021年3月9日,一起教育递交了上市以来的首份财报,与市场预期一致,一起教育交出的成绩单并不如意。美股盘前,一起教育收跌9.2%。

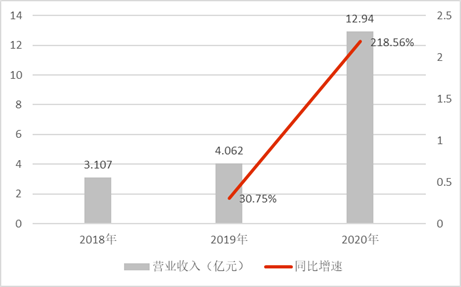

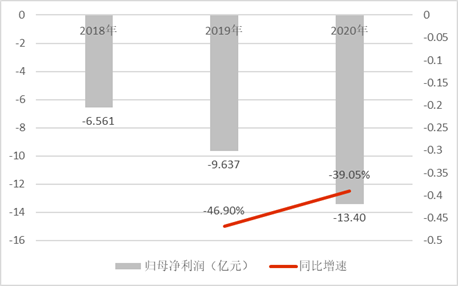

一起教育2020年全年实现营业收入12.94亿元,同比增长218.62%,归母净亏损13.40亿元;第四季度实现营业收入8.868亿元,同比增长153.1%,归母净亏损3.651亿元。

一起教育成立于2011年,采用“校内+课后”整合模式,即校内免费,通过APP向一起学网校导流,校外以K12在线大班课模式变现。其ToB模式与猿辅导、作业帮、跟谁学等ToC模式不同,但两种模式均面临行业获客贵、转化和留存难的症结,一起教育也无法改变盈利难的现状。

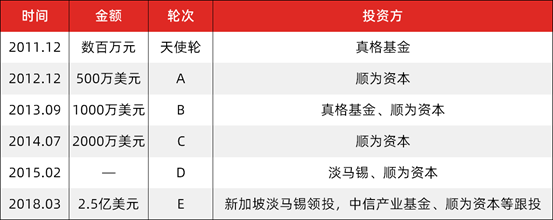

公开资料显示,一起教育上市之前共完成6轮融资,其中雷军系顺为资本共参与5轮投资。在创业之初,一起教育就获得了徐小平真格基金的天使轮投资。

雷军和徐小平的加持,也难掩一起教育背后的三大隐患:

1. 一起教育“校内+课后”整合模式蕴藏着极大不确定性风险,如果政策对在线教育监管趋严,该模式可能面临终结;

2. 一起教育深陷亏损泥潭,自生造血能力薄弱,靠融资驱动; 且销售费用和研发费用这“两副枷锁”拖累一起教育扭亏无望;

3. 一起教育目前现金流压力凸显,一旦缺乏外部资金驱动,必然会面临资金断裂风险,价格战升级也将加快一起教育出局。

隐患1:模式终结风险

一起教育“校内+课后”整合模式蕴藏着极大不确定性风险,如果政策对在线教育监管趋严,该模式可能面临终结风险。

经历了多年的商业模式探索,一起教育最后采用“校内+课后”整合模式,打通线上和线下,通过覆盖校内教学场景将学生做作业和教师批改作业等模式由线下向线上转化。在校内,旗下品牌一起作业为公立校提供增值服务,在校外,一起学网校提供在线直播课程和服务而收费,即校内免费,通过APP向一起学网校导流,校外以K12在线双师大班课模式变现。

受益于疫情催化K12在线教育需求激增,一起教育2020年实现营业收入12.94亿元,同比高增218.56%。

但该高增趋势不可持续。首先,一起教育并非行业第一梯队平台,不具备竞争优势,也无法提供差异化产品来提高用户转化率和留存率,那么此次通过过度营销获客的行为就不可持续;其次该模式蕴藏着极大不确定性风险,如果政策对在线教育监管趋严,“校内引流+校外变现”模式可能面临终结。

一起教育起初通过为公立学校提供增值服务收取费用变现(其他教育服务),在2018年贡献收入71%,但由于政策的监管趋严,校内变现模式无法跑通,只能用来为校外业务引流。未来随着政策对在线教育的监管趋严,校内引流可能会被限制,一起教育“校内+课后”整合模式就会终结。且一起教育在C端获客上不具备竞争优势,如果没有跑通新的获客渠道,一起教育不仅会结束高增趋势,也会失去外部资金支持,届时会面临出局的风险。

另外,一起教育预计,2021年第一季度的营业收入预计将在4.58亿至4.7亿之间,同比增长100.0%至105.2%,增速急速放缓。

隐患2:难以打破亏损魔咒

销售费用和研发费用持续失控,一起教育深陷亏损泥潭,且由于在线教育行业获客成本高、转化率和留存率低,导致一起教育难以打破盈利困境。

营收高增的背后是巨额亏损。一起教育2018年、2019年和2020年分别归母净亏损6.56亿元、9.64亿元和13.4亿元,亏损规模呈现扩大趋势,3年时间亏损累计29.6亿元。

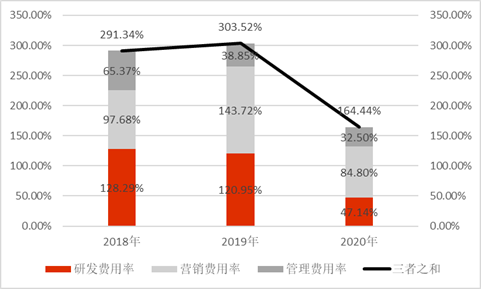

与其他平台不同的是,一起教育身披销售费用和研发费用两副“枷锁”。

一起教育的毛利率在2018年、2019年及2020年分别为66.22%、57.3%和61.72%,虽然处于较高水平,但依然覆盖不了当期的营业费用率。一起教育2018年、2019年及2020年的经营费用率分别高达291.34%、303.52%和164.44%,其中主要由于研发费用和营销费用高企不下。

由于K12在线教育目前处于烧钱竞争阶段,一起教育大规模烧钱获客,其销售费用率从2018年的3.04亿元增加至2019年的5.84亿元,其中促销课程费用从2018年的2090万元增至2019年的2.41亿元。而在2020年更是上涨至10.97亿元,超过过去两年之和。

另外,一起教育前期一直在探索变现模式,其研发费用在2018年和2019年分别高达3.99亿元和4.91亿元,均高于当期的营业收入。随着营收规模扩大,一起教育研发费用率在2020年降至47.14%,但依然高企不下,显著高于同业(跟谁学同期数据10.31%)。

且对于一起教育而言,投放市场费用换取用户增长,只是第一步,获客之后,如何提高用户转化率和留存率才是未来盈利关键。而一起教育目前难以提供差异化化产品留存客户,只能持续烧钱获客,利润扭亏无望。

隐患3:资金断裂风险

一起教育自生造血能力严重不足,靠外部渠道输血。目前一起教育隐患重重,市场表现并不乐观,一旦缺乏外部资金驱动,必然会面临资金断裂的风险,以及趋高的获客成本也加快一起教育出局。

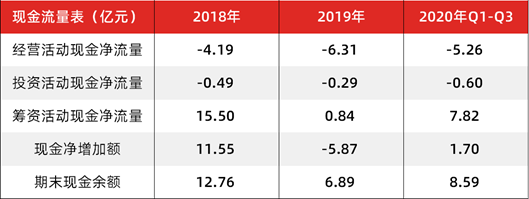

持续亏损导致一起教育经营活动现金流维持净流出状态,2018年、2019年和2020年前三季度分别净流出4.19亿、6.31亿和5.26亿元,累计现金流出高达15.76亿元,这意味着一起教育的经营活动无法维持公正常运营,需要靠融资驱动。

2018年、2019年和2020年前三季度,一起教育融资活动净流入分别为15.5亿元、0.84亿元和7.82亿元,以及上市募集了约3.3亿美元(约合人民币22亿元),为公司正常运营提供资金保障。

截至2020年末,一起教育账面资金有28.35亿元,按公司目前的烧钱速度,不足以维持两年。且由于2020年以来,K12在线教育平台疯狂融资,烧钱大战将进一步升级,也必然会推高行业获客成本,这将加快一起教育被行业出清。

上市输血也不能为一起教育“续命”太久,未来能否活下去,还要看一起教育如何提振市场信心,加大外部输血,提供充足的粮草以应对接下来更为激烈的价格战。

本文为虎嗅妙投会员专享专栏《妙解公司》的公开版,更多上市公司投资价值解读尽在《妙解公司》专栏,即刻加入虎嗅妙投会员,您还将一并解锁:

「快点」财经快讯,精选速达,“省”时度势

20+,仍在不断上新的「精选专栏」:行业一线专家知识体系输出,帮你迅速晋级专业人士;

周一篇, 别处看不到的「深案例」:巨头成长方法论,争议公司高清呈现,新兴机会精准捕捉

帮你更懂财报的「虎嗅投研」:1000+上市公司,第一时间抓出财报背后“潜台词”;

不吹水讲干货搞合作的「线上社群」:热点专业解读,与研究员、分析师每周一期准点相会。