“heavy weight boxing(重量级拳击)”这是投资人Jason对如今大模型竞争格局的定义。

实际上,直到去年3月14日GPT-4上线,大多数人才真正意识到——生成式AI并非只是一个有趣的聊天机器人,而是一个如马斯克所说“聪明到有些可怕”的东西。

于是,科研机构、科技大厂,技术大牛、集团高管、VC投资人,包括一大批无名之辈,纷纷下场,加入了这场名为大模型的“武林大会”……

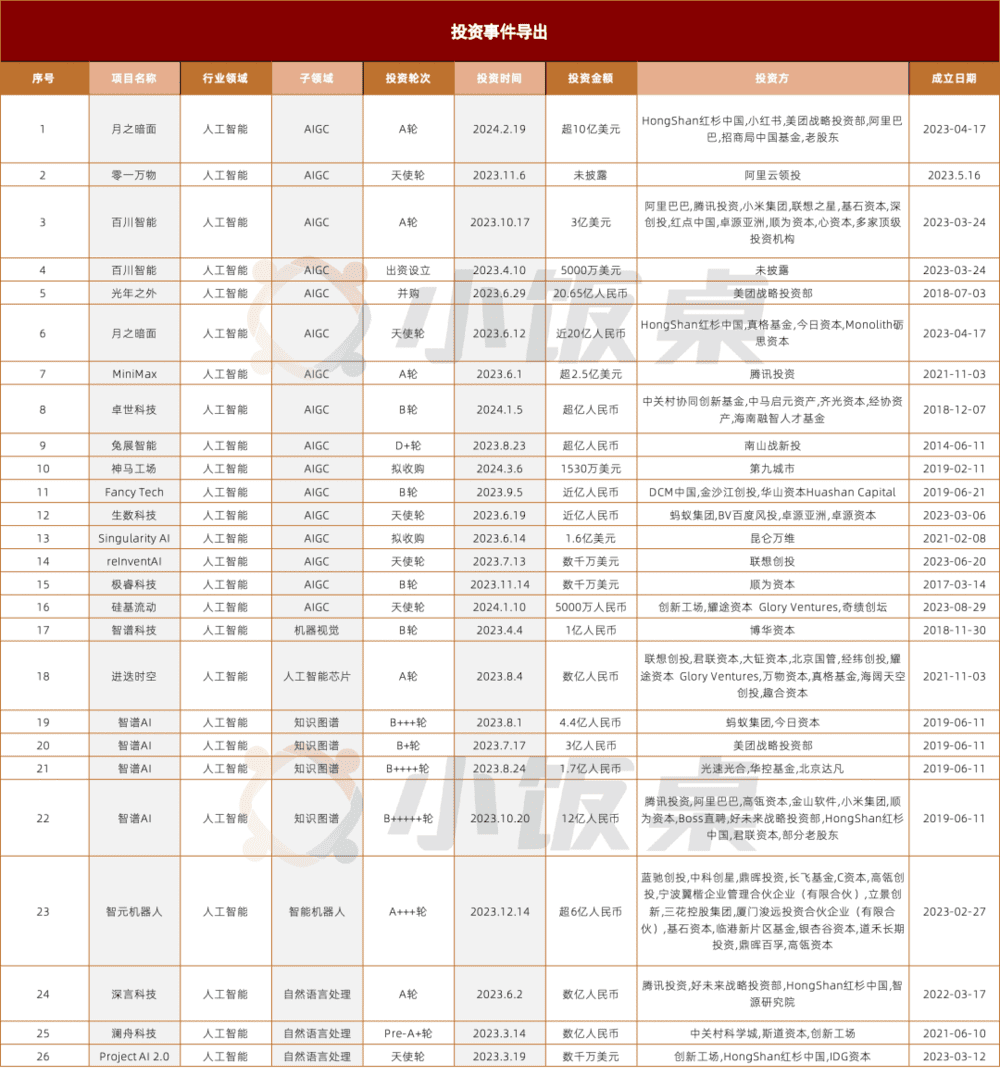

经过盘点小饭桌发现,在以GPT-4上线后的一年间,国内融资额在5000万人民币以上的案例生成式AI项目,只有26个。其中还包括在这一年,进行多轮融资的公司。比如智谱AI从B+轮融到了B++++轮,月之暗面完成了天使轮和A轮。

也就是说,真正在这一年获得超5000万投资的公司,只有21家。在这21家公司中,诞生了5家大模型独角兽(估值超10亿美金)。这五家独角兽的总融资额约为180亿元人民币,占了全年融资的大头。其中阿里投资最为积极,五家独角兽都有投资。腾讯次之,布局了其中三家。

与大厂战投部的热情相比,一级市场投的并不算多。原因在于,在这一年间,大模型创业已经迅速从“武林大会”进化成了“重量级拳击赛”,面对擂台上的庞然大物,VC投资人和新入场的创业者都清楚,以自己的吨位,贸然上台就意味着KO。

一、产业端自己投自己

“连红衫都只能坐替补席,哪里有我们这些中腰部基金上场的机会?”Jason告诉小饭桌。

Jason提到一则圈内传闻,据传MiniMax最新一轮6亿美元的融资,原本字节去年就想投,但后来又决定不投了,红杉中国才成为额度继承者。

朱啸虎也在最近的一篇刷屏报道中说:“(MiniMax)我们就没聊过,因为开始就很贵。”而Jason表示,自己所在的基金要比朱啸虎积极一些,最起码是“聊过之后才放弃”。

据Jason回忆,在去年,他曾经聊过五家大模型独角兽中的两家,并把融资份额上报给了合伙人。他清楚地记得:“老板(合伙人)深吸了一口气,然后表示‘可以再等等’。”

等待的结果,就是Jason在朋友圈看到“恭喜XX,完成超10亿人民币融资”。当然,在看到最终披露的投资方后,Jason表示释然:“全中国最有钱的几个大厂领投,我们哪里跟得起……”

在过去一年,国内明星大模型创企背后的领投方,大都不是VC,而是互联网大厂。

根据企名片数据,目前国内五家大模型独角兽企业月之暗面、零一万物、百川智能、智谱AI和MiniMax,背后的主要投资方都是阿里或腾讯。

其中阿里更加激进,5家独角兽都有投资,从百川智能的A轮,到智谱AI的两次B轮超16亿元,再到月之暗面的10亿美元投资,以及MiniMax最新一轮超6亿美元投资,阿里几乎都是领投方。

腾讯则下注了百川智能、智谱AI和MiniMax 3家,还包括已经被美团收购的光年之外,以及另一家清华系创企深言科技。

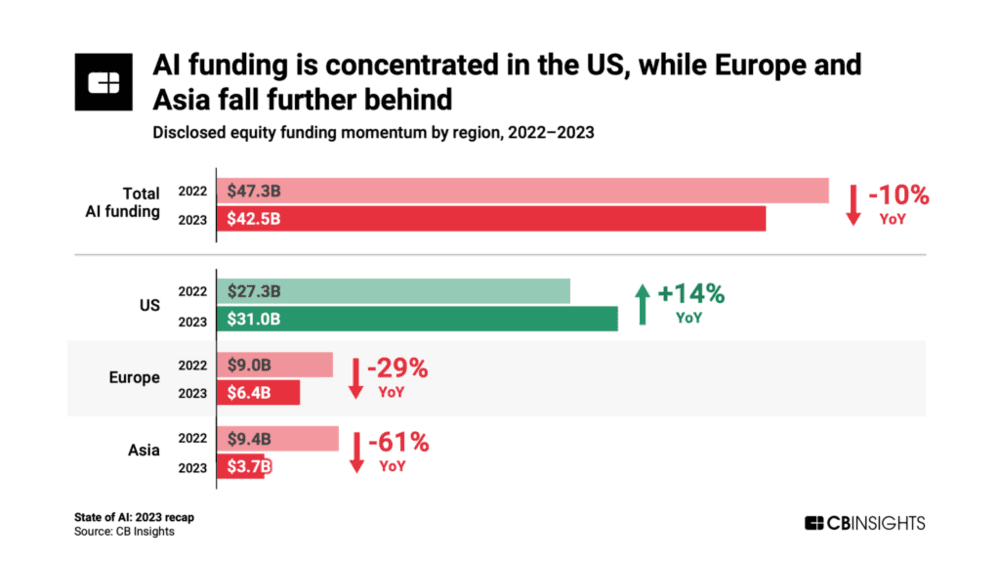

而五家国内大模型独角兽的总融资额加起来,也只有180亿元。与美国投资生成式AI的一掷千金相比,这些钱实在有些不足。

根据CB Insights的统计数据。2023年,美国AI领域初创公司的投融资数量达1151个,总融资额达310亿美元,不仅同比增长14%,而且吸引了全球所有AI领域交易的近一半(46%),占据主导地位,其次则是亚洲(占25%)和欧洲(占24%)。

其中生成式AI领域,在2023年融资规模占所有AI领域的48%。还催生了OpenAI、Anthropic和Inflection等价值数百亿美金的明星创企。

“与海外相比,国内过去一年AI虽然热闹,但更多是大厂作为大模型产业的一部分,或者为了布局AI大模型产业,自己投自己一级市场的讨论热情很高,看的也很多,但钱真的很少……”Jason告诉小饭桌。

二、拳头打到了脸上

实际上,过去一年钱少的不仅一级市场,各大互联网巨头纷纷裁员,总让人想起一句经典台词“地主家也没有余粮了”。

可互联网大厂员工Jessie表示:“生成式AI就像一记重拳打到了脸上,或进攻或防御,大厂们一定要尽快集中力量,采取反制措施。”

最明显的例子是谷歌。

在一年前,微软推出了集成GPT的新版搜索引擎必应,宣称要摧毁谷歌在搜索领域的高利润率,微软CEO纳德拉在采访中表示:“我非常敬佩谷歌所做的一切,但我想让人们知道,是我们(微软)让他们跳舞的。”

让生性谨慎的纳德拉放下豪言的,是ChatGPT创下的用户增长奇迹。

ChatGPT发布后5天,用户数达到100万,发布两个月后,用户数达到1亿。一举成为人类历史上用户增长最快的应用(后被threads超越)。而在此之前,保持用户增长记录的应用分别有Instagram、Spotify、Facebook和推特。

曾经,大厂都以为C端流量快速增长的时代已经结束,不会再有下一个抖音,或者下一个美团、拼多多,大都进入了守成阶段。可ChatGPT横空出世,一下子让大家重拾了创业时期的紧张感。

最先感到恐惧的是曾经的AI霸主谷歌。为了应对强势的ChatGPT,谷歌紧锣密鼓推出了Bard聊天机器人,可在万众瞩目的发布会上,Bard却把拍摄太阳系外行星第一张照片的人名说错了。虽然谷歌第一时间下架了演示视频,但第二天谷歌股价应声大跌9%,市值缩水1000亿美金。

后来,谷歌把Bard改名成Gemini,试图追赶GPT-4的脚步。可最近半个月来,Gemini又因为明显的“反白人”倾向,而饱受舆论风波。导致谷歌的股价又跌去4%。

谷歌CEO皮查伊给员工发去内部信,表示公司将进行“结构性改革”。退居幕后多年的谷歌传奇创始人谢尔盖·布林,则在本月的一次AGI活动中检讨:“我们在图像生成方面彻底搞砸了。”

尽管如此,谷歌依然是世界市值第五的公司,在基本盘搜索引擎领域,依然保有超过90%的市场占有率。一个严峻的现实是,同样面临生成式AI冲击的中国互联网巨头们,有谷歌这样试错的底气吗?

《晚点》在过去一年报道了两个小故事,一个是已经卸任字节CEO的张一鸣,在过去一年也在看人工智能论文,还经常和字节高管分享学习心得,以及对生成式AI的思考。还有一个是百度开启文心一言内测前,百度CEO李彦宏每晚都要和项目团队开会到深夜,为了调整好产品,他们一度睡在公司。

创始人的重视程度代表着公司的重视程度。一位大厂战投部投资人曾在去年求助小饭桌,希望推荐优质AI项目,并表示:“只要项目够好,无论是领投、跟投、战略投、个人投,怎么投都可以……”

随着近期百度发布2023年财报,将集团显著增长的利润归功于AI后。大厂间的AI竞争气氛变得更加微妙。

一位不愿透露姓名,正全力布局AI的大厂员工表示:“内部都在议论,连百度这种上个时代的互联网企业都能借着AI翻红,那我们没理由被百度甩在后面……”

三、拳王只有一个

在谈及“大模型拳王争霸赛”的冠军归属问题时,Jason犹豫了五秒后说到:“我也不知道谁能胜出,但我感觉拳王只有一个,大模型应该会是一个赢家通吃的市场,从VC角度,现在投钱大概率会打水漂。”

和Jason持相似观点的,还包括腾讯创始人马化腾。

在去年5月,马化腾对生成式AI发表了一段著名的言论:“我们最开始以为AI是互联网十年不遇的机会,但是越想越觉得,这是几百年不遇的、类似发明电的工业革命一样的机遇。对于工业革命来讲,早一个月把电灯泡拿出来,在长的时间跨度上来看是不那么重要的。”

这段后来被称为“AI百年论”的发言,一方面表明了腾讯的耐心,另一方面更显示出大模型战争的凶险。毕竟,在爱迪生最早拿出电灯后,他顺理成章赢得了所有荣誉和财富,而其他发明家如约瑟夫·斯旺(发明碳丝电灯)、海勒姆·马克沁(马克沁机枪发明人)、交流电之父特斯拉等,对电灯同样做出杰出贡献者,都无缘了“发明电灯”这项殊荣。

在大模型创业领域同样如此。正如微软成为了软件的代名词,苹果成为了智能机时代的王者,如果把大模型视作下一个互联网级别的机会,金字塔塔尖的玩家必然稀少。

在容错空间狭小的当下,宁愿不投也不能投错,逐渐成为一级市场对待大模型投资的共识。

最近,当被问及“是否愿意用手上的钱支持一下人类梦想与科学研究”时,朱啸虎的回答是:“微软3万亿美金市值,苹果2万亿美金市值,(所以)他们敢砸钱。中国不需要砸,美国有钱在前面试错,它一旦证明路通了,我们跟在后面,花的钱少一个数量级,风险小很多,干嘛不跟在后面?”

Jason认为,朱啸虎说出了很多基金的心声:“微软和亚马逊敢冒险投几百亿人民币,让OpenAI跟Anthropic互打,那是因为公司有万亿市值。基金要是亏几百亿,那可是LP的钱!现在这个时期,大家都没有容错空间,所以必须追求PMF(产品市场匹配),AI项目和任何项目都是。”

还有一种声音认为,可以依托开源大模型,积极进行AIGC应用尝试,以及商业化。对此马化腾在2024年腾讯年会上,特别更新了对AI应用的预判,他认为:“短期内一两年内不会有一个纯原生AI大的应用,大机会应该放在产品效率的提升上。”

看起来,在底层大模型竞争尘埃落定之前,AI原生应用不可能真正繁荣,属于一级市场的投资机会,在GPT-4发布一年后,也还没有真正到来。

本文来自微信公众号:小饭桌(ID:xfzmedia),作者:黄泽正,编辑:张丽娟