2023年的全球音乐产业成绩单出炉,其中有几个历史性的数字。

IFPI发布的全球音乐报告显示,2023年全球音乐产业增长了10.2%,自2015年止跌回升至今,全球音乐产业已经连涨9年。其中,排名第五的中国大陆市场,去年收入增长25.9%,在世界前十大音乐市场中增长最快。

图片来源:音像版权天地

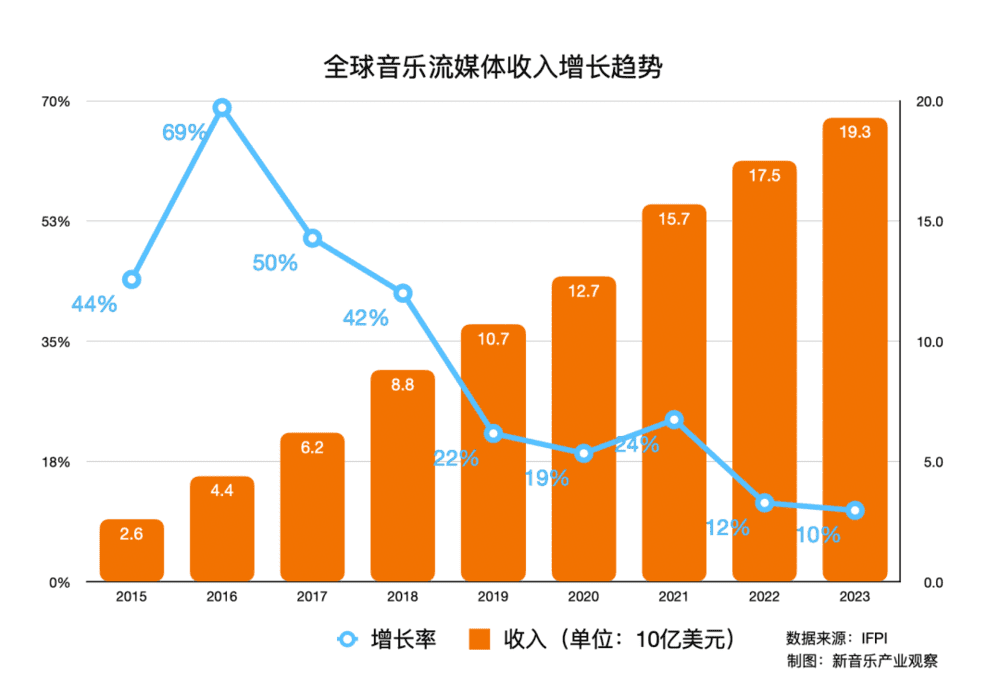

数字反映出了一些有趣的现象,比如,音乐流媒体收入增长继续放缓。2023年,音乐流媒体收入增长与全行业增长几乎持平,而实体唱片收入增速历史上首次超过音乐流媒体。

无独有偶,长期观察音乐产业发展的MIDiA早前也发布了自己的全球音乐行业报告,报告称2023年流媒体收入增长9.6%,历史上首次低于行业总收入增长(9.8%)。

尽管音乐流媒体收入仍然是全球音乐产业的扛把子,但MIDiA的报告指出,随着音乐流媒体的增长放缓,音乐公司和音乐人们开始致力于实现收入的多元化,降低对音乐流媒体的依赖。

一、步履不停

音乐产业的复兴,步履不停。

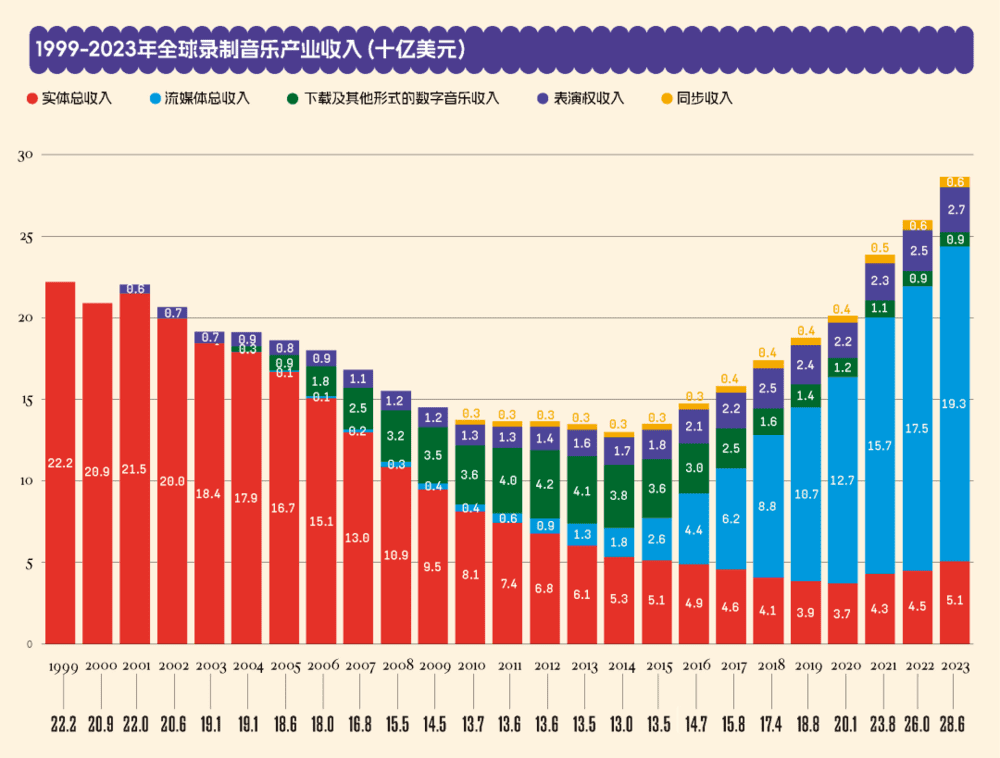

2024年3月21日,代表全球录制音乐行业的国际唱片业协会IFPI发布了最新版的《全球音乐报告》,报告指出,2023年全球录制音乐收入增长了10.2%,总收入达到286亿美元,连续第九年实现增长。而且,10.2%是有记录以来第二高的增速。

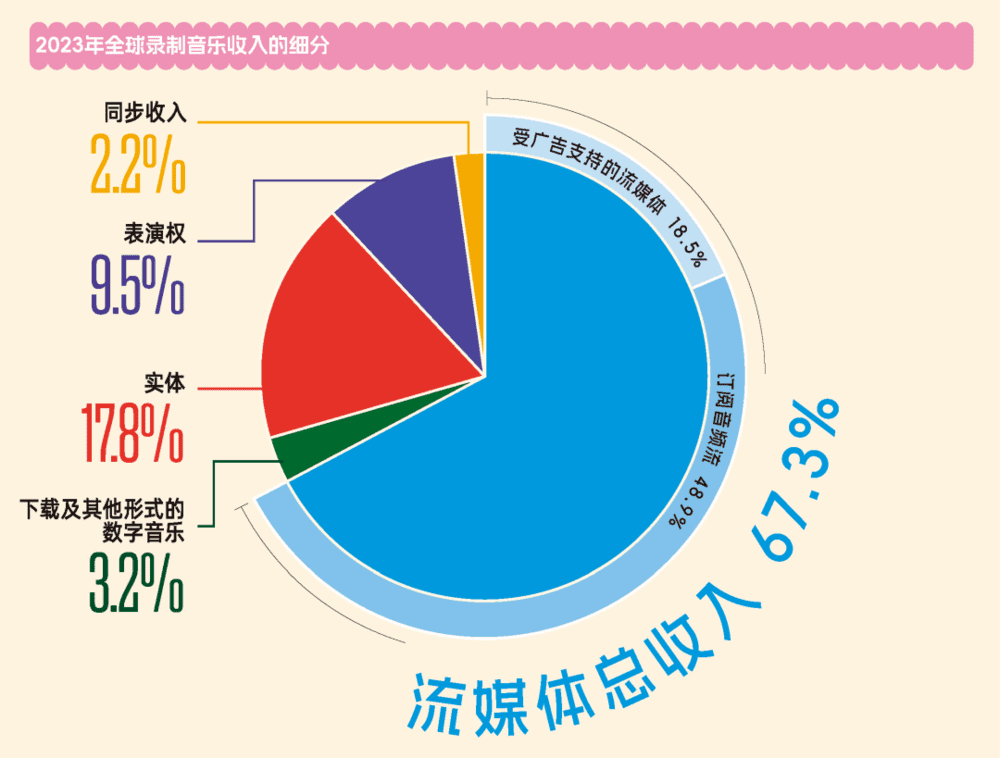

流媒体业务仍然是行业增长的主要推动力,2023年,全球音乐流媒体收入达到193亿美元,增长了10.4%,占总收入的67.3%,订阅流媒体收入增长了11.2%,占全球市场的48.9%。

图片来源:音像版权天地

令人欣喜的是,音乐产业的增长不限于流媒体,实体唱片收入在2023年出现了强劲的两位数增长,增长高达13.4%,表演权收入也增长了9.5%。

在区域市场方面,撒哈拉以南非洲市场是全球增长最快的地区,收入增长了24.7%,其次是南美洲,增长了19.4%。

2023年,全球排名前十的音乐市场都实现了增长,其中,收入增长最快的是中国,收入增长了25.9%,仍然排在世界第五位,此外,十大市场中增长较快的还有巴西(13.4%)和加拿大(12.2%)。

数字和实体收入连续三年同步增长,全球各地收入普遍增长,毫无疑问,全球音乐产业目前处于21世纪以来最好的时期,十年前的阴霾早已散尽,新的历史巅峰指日可待。

潜在的危机可能是AI,报告指出,人工智能(AI)已经被音乐行业广泛接受,但生成性AI的出现带来了一个新的、迅速发展的挑战。许多生成性AI开发者未经授权或补偿就使用音乐,并构建直接与艺术家作品竞争的面向消费者的产品和服务。

但更值得担忧的问题,可能是音乐流媒体。

二、音乐流媒体的好日子到头了

继2022年增速腰斩之后,2023年的流媒体收入增长(10.4%)与行业增长(10.2%)几乎持平,而且,首次低于实体收入增长。而在MIDiA发布的报告中,流媒体收入增长只有9.6%,十年来首次降到个位数且低于全行业的增长(9.8%)。

音乐流媒体的发展不会停滞,但高速增长的好日子看起来到头了,如果没有模式上的调整,音乐流媒体未来将会进入一个相对低速的增长阶段。

随着经济体量的不断扩大,流媒体增长放缓在意料之中,但令人担忧的是,到目前为止,音乐流媒体的商业模式仍然不太靠谱——尽管付费用户量不断增长,但利益相关各方的收入增长却十分有限,音乐人们怨声载道。

2023年是音乐流媒体大调整的一年,国内外各大音乐平台先后裁员、涨价、收缩战线、改变版权结算模式,以应对经济大环境的挑战。

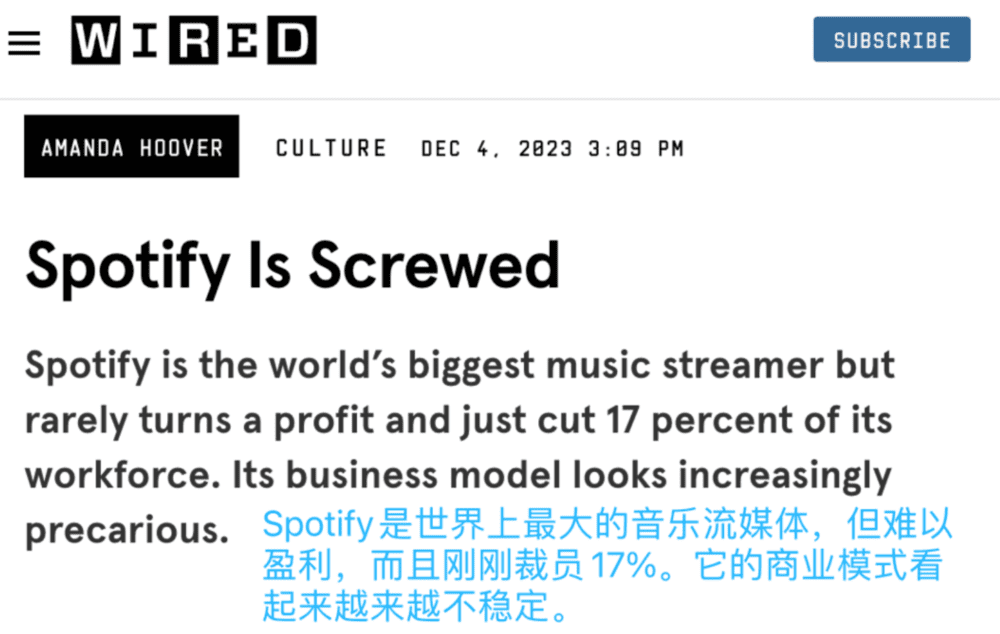

从中我们可以感受一种焦虑,焦虑的根源归根到底是音乐流媒体商业模式的脆弱性。坐拥2.36亿付费用户的Spotify至今未能盈利,而付费用户量2.6亿的Netflix已经盈利超过10亿美元。

音频内容的投资回报要远低于视频内容,Netflix投资制作几部热剧就能实现营收利润超预期、用户增长创纪录,然后理直气壮地涨价,音乐流媒体做不到。

实际上,单一形态的音乐流媒体商业模式已经名存实亡。Spotify和Deezer至今未能盈利,Apple Music和Amazon Music全靠强大的母公司包养,国内音乐平台的盈利更多靠的是收入多元化,并且已经部分兼容了音乐公司的业务,比如签艺人和自制内容。

Spotify也早就宣布过他们不是音乐平台(Music Platform),是音频平台(Audio Platform),并通过加强播客内容的投资来拉新和增收。然而,在2023年,迫于现金流的压力,Spotify不得不收缩战线,取消了一些曾经投入重金的原创播客内容。

没有可靠的收入,就不会有可靠的支出,盈利难决定了音乐流媒体很难满足版权方和音乐人增收的需要。与此同时,为了增加收入,音乐流媒体开始自产自销,把自己变成内容公司,这反而强化了业内对音乐流媒体商业模式的疑虑。

对于解决这个两难问题,业内普遍表示悲观。MIDiA的分析师基思·乔普林认为:“唱片公司和数字服务提供商(DSP)之间的权力平衡无法解决音乐长期被低估的实际问题。”

为此,行业不得不选择战略转变。

三、战略转变

自2021年开始,实体唱片收入已经连续三年保持增长,不容易。

尽管占比不断下降,但实体收入目前仍然是音乐行业的晴雨表,MIDiA的数据显示,过去十年来,实体收入增长的年份,行业收入增长强劲,反之,行业收入增长缓慢。

MIDiA的资深分析师马克·穆里甘(Mark Mulligan)认为,实体收入的增长“不仅仅是一个收入故事,它反映了行业的战略转变。由于预计流媒体业务将放缓,唱片公司和艺人都在寻求收入多元化和新的增长动力。”

普遍认为,实体市场的消费者主要是粉丝,实体唱片已经成为粉丝经济的一环。

IFPI的报告证实了这一点,2023年,在韩国流行歌手的强劲销售推动下,亚洲仍然是实体音乐收入的主要地区,占全球实体音乐收入的近一半(49.2%)。在黑胶市场上,泰勒·斯威夫特的黑胶销量遥遥领先,显然也得益于粉丝的支持。

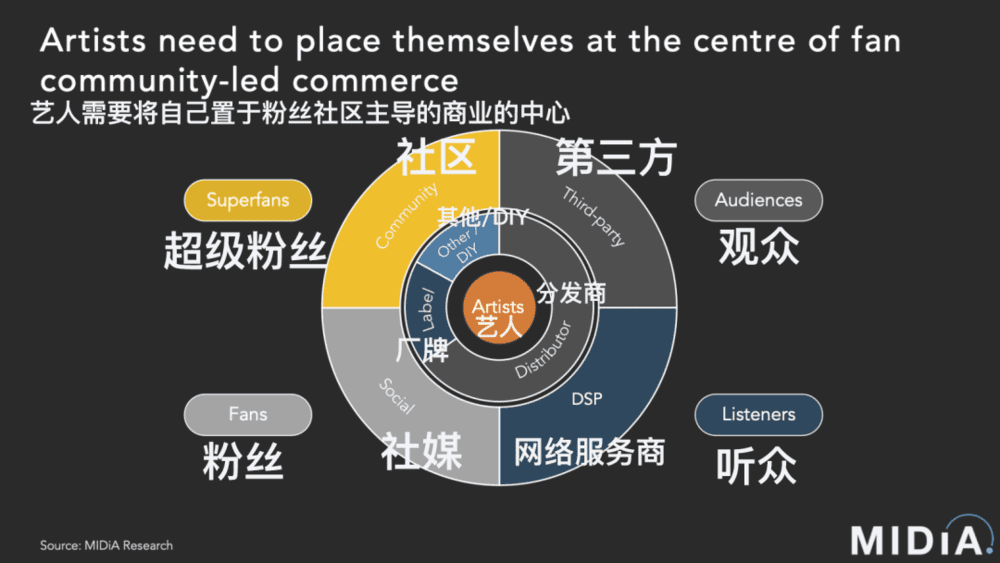

对于粉丝经济,多年来争议不断,但行业发展到现在,围绕粉丝来搭建商业模型成了一个重要的选项。

而且,基思·乔普林分析认为D2C(直接面向消费者)粉丝货币化策略现在更重要了:“因为大多数艺人和乐队再难从巡演中获利,而流媒体对于大多数艺术家来说仍然是少数收入。”

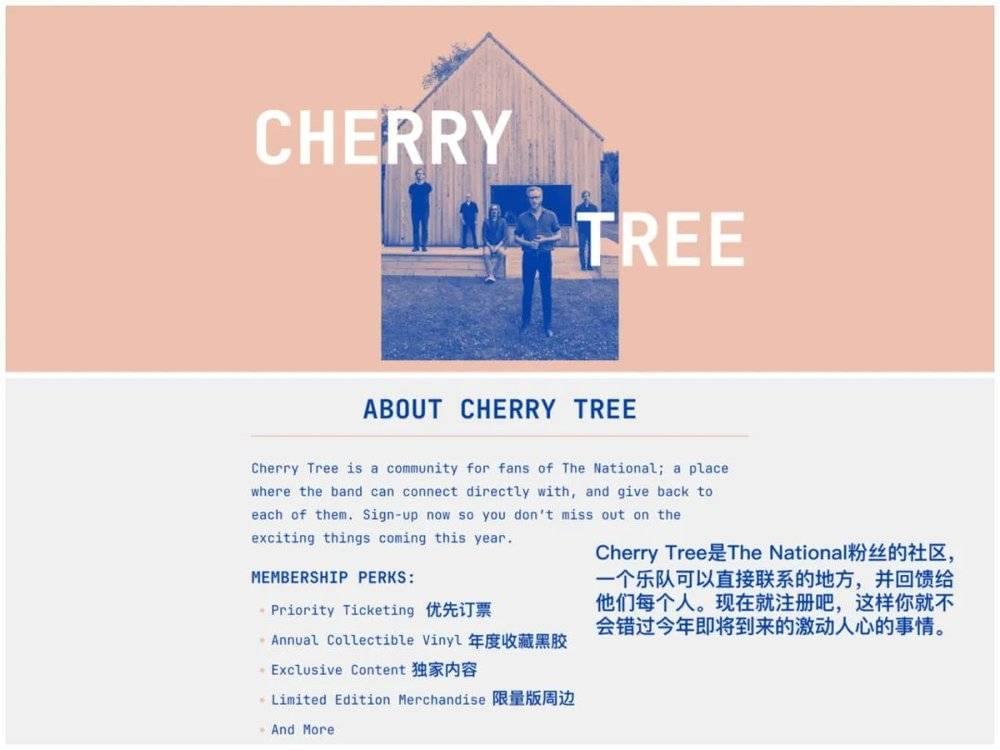

除了主流歌手,一些有远见的独立音乐人已经开始在平台之外培养自己的粉丝社群。The National的粉丝俱乐部Cherry Tree就是一个很好的案例,通过Cherry Tree,The National和粉丝之间建立了一个价值远远超出音乐平台或社交媒体的关系。

页面截图

对于艺人来说,另一个威胁来自AI。用AI生成流量歌曲是一个可以预见的行业场景,到那个时候,高粘性的粉丝社群将成为艺人的护身符。

但AI也是艺人们可以利用的工具,AI工具已经可以快速生成网站或APP,音乐人们完全可以借此打造自己专属的粉丝社区。

无论如何,如何跟听众之间建立更直接的通路,将是音乐人们的重要课题。毕竟,真正值得信赖的是喜欢你的人,而不是平台。

本文来自微信公众号:新音乐产业观察(ID:takoff),作者:壹仟