核心提要

1. 相比中国股市的动荡,日本股市显得异常繁荣,3月4日日经指数甚至突破40000点。日本股市堪称全球第一大牛市,欣欣向荣的表现让许多人对日本经济持乐观态度,预计日本将迎来“经济拐点”。但笔者不认同这一判断。

2. 笔者认为,日本证券市场繁荣的原因是财务制度改革,如货币贬值、减少证券交易环节的征税、增加分红等,而非产品竞争力提高。本次日本资本市场的复苏是一种技术性增长,经济增长动能并没有实质提升。

3. 日本资本市场的复苏是经济的局部回暖,但决定日本总体经济形势的关键因素仍在恶化。人口老龄化严重、新兴科技领域地位尴尬、内部人才后继无力、外来人才引进又障碍重重,在人口、技术、资源,这些真正决定经济增长动力和潜力的生产要素上,日本并无积极变化。

4. 日本的未来发展前景仍然不容乐观,极有可能在二十一世纪中叶,由一个人均GDP高于G7平均水平的国家,降到高度发达国家的垫底水平。当然对未来发展趋势难以预测,日本学习西欧出台移民友好型政策,或美国为牵制中国与日本重修旧好等因素,都有可能延缓其经济衰退的步伐。

作者丨《凤凰大参考》特约作者 王明远

编辑丨丁琳

2023年,日本名义国内生产总值(GDP)增长率达5.7%,超过了同期中国的增速,这是自1977年以来,日本首次在经济增长率上超越中国。当时国内不乏有人对此评论:日本“失去的三十年”要回来了。再联系最近日本火热的证券市场,也难怪“日本再崛起论”或“日本经济拐点论”如此流行。日本真的要重振旗鼓了吗?笔者就根据前不久由东到西15天的日本行,谈谈对日本经济的真实感受与思考 。

日本股市繁荣,“红日”能否再东升?

大家对日本经济乐观的一个重要依据是日本股市的繁荣。

1月25日笔者访问了东京证券交易所,这是一个位于日本桥商区(相当于北京的前门大街)的庞大新古典主义建筑,感觉比上交所、港交所气派很多,当然也比纽交所整洁亮丽。这天的日经指数是36235.47,而短短40天后,已经突破四万点,可谓是全球第一大牛市。而这一段时间,中国股市经历了多次大震荡,股民损伤惨重,的确有冰火两重天的感觉。

▎坐落于东京日本桥兜町,东京证券交易所的交易大厅宛如作战室,与其全球第二大证券交易所的地位相得益彰,图源日本国家旅游局(JNTO)

但是,这是否意味着日本经济在重新雄起,进入一个高速增长期呢?笔者对日本经济的直观感受是,这只是安倍、岸田两届政府货币宽松和财政刺激给某些领域带来的繁荣,是一种技术性的增长,而日本经济增长动能没有实质提升,并且日本金融与实体经济之间、高层收入者与社会中低层之间、东京等少数大都会与广大中小城市之间经济温差都非常大,切不可以局部的繁荣,对日本经济作过于乐观的判断。

首先,日本证券市场繁荣,并不像美股在过去二三十年里那样,是因为企业创新做得很好,有新的产业增长机遇,公司价值也借此增加。这次日股牛市的最强大诱因是日元贬值。

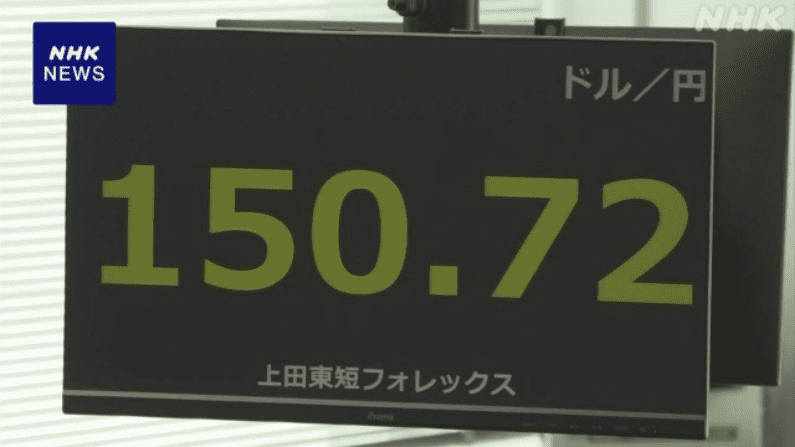

▎2月14日,东京外汇市场的日元兑美元汇率跌至1美元兑换150日元后半区间,这是2023年底以来,日元兑美元汇率首次触及150日元关口,图源日本广播协会(NHK)

同时,近两年东京证券交易所进行了诸多有利于保护股民利益的基础性制度改革:增加分红;市净率( PBR)低于1的上市企业必须回购股票来拉动股价,否则面临退市处罚;大幅减少对证券交易环节的征税等等。受此影响,2023财年日本上市企业分红总额约为16万亿日元,创历史新高,另外那些PBR低于1的企业不得不动用9.6万亿日元来回购本公司的股票。

这些都促进了大量资金进入股市,尤其是外国投资者开始把日股作为对中概股投资的平替,2023年日股累计净流入外资约433.9亿美元,创下2014年以来的最高水平。

所以,这次资本市场复苏就像一个企业那样,它的利润提高是因为财务制度改革,而不是产品竞争力的提高,前者固然关键,但后者才是原生性繁荣的动力。

当然日本的成功经验非常值得我们学习,中国股市始终难有突破,一个根本原因就是交易制度对投资者太不友好,不能充分保护他们的利益。

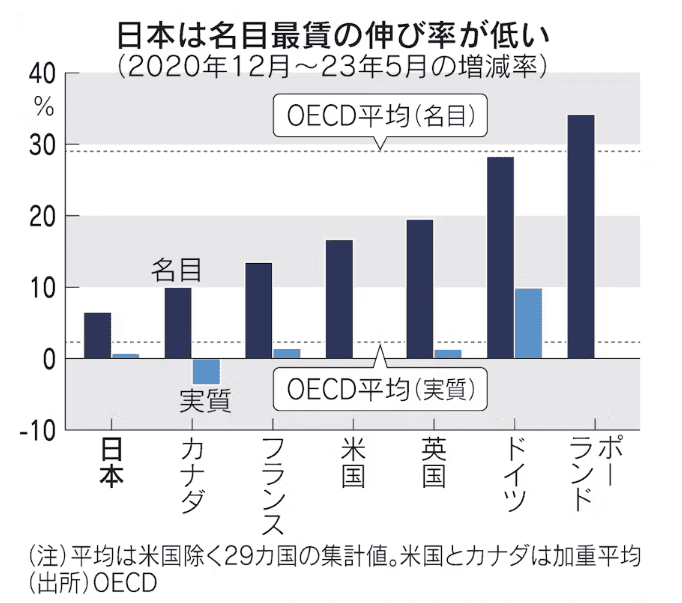

同样,GDP的增长率和工资的增长,也都是宽松货币政策带来的。2023年日本GDP名义增长率达到5%以上,创1990年以来的新高,同时也实现了30年来最大的工资涨幅(1992年来的 30年中,日本工资累计涨幅不到5%,而美国增长了50%以上,法国、德国等欧盟发达国家涨幅为34%),全职劳动者的平均月工资为32.99万日元,比上年增加2.1%。

▎经济合作与发展组织(OECD)统计从2020年12月到2023年5月各国最低工资增长率,日本名义增长率为6.5%,而美国、英国和德国增长了16%至28%。

不过相伴的是30多年来从未有的物价上涨率,造成日本GDP实际增长率为1.9%,并没有高于往常。 劳动者实际工资收入比上年下降2.5%,两人以上家庭月均消费比上年下降2.6%。 虽然日元大幅贬值,但也没有带来出口大幅增加,2022年出口额为99.2万亿日元,2023年为100.8万亿日元。

这些都是更能反映经济基本情况的指标,说明日本经济没有实际好转,生产能力没有根本提高,人民生活水平也没有实际提高。

尤其是, 人均收入是反映经济发展成就的最真实指标,如果这方面没有改观的话,很难说经济真的出现了繁荣或突破。 我们看美国在克林顿时期的复苏,家庭收入按购买力增长了近16%(从50428美元提高到57908美元),这是有实际意义的复苏,日本的“安倍经济学”已经问世9年了,但是人民生活没有明显变化,不能谓之“复兴”或“出现拐点”。

关键领域“卡脖子”

我们再深入看,在人口、技术、资源,这些真正决定经济增长动力和潜力的关键生产要素上,日本并没有发生什么积极变化,甚至是仍旧在恶化,更能表明目前繁荣意义的极端局限性、短暂性,而不代表经济增长能力有根本好转。

第一是人口加速萎缩和老龄化。日本自从2012年开始进入人口负增长通道,人口减少速度从2020年起大大加快,去年日本全国减少了80多万人口,47个府道县第一次全部负增长,就连人口吸附能力极强的东京也出现了负增长。

估计到2050年,日本人口会降至1亿,其中11个府道县人口会损失三分之一以上。最严重的是从福岛、青森一直到北海道的东北部十来个县,现在人口以每年3%左右的速度减少。

▎日本的人口老龄化体现在方方面面,就连曾经世界著名的黑帮组织山口组,如今都被人戏称为“老年俱乐部”,图为2020年72岁高龄的山口组二把手高山清司拄拐出狱。

人口是决定一个国家经济未来的最基础因素,一个制度还凑合的国家,如果人口能够保持一定增速,单靠劳动力供给增加和消费需求增加,就会自动形成一定的经济增长惯性。而到目前为止,没有一个人口结构性萎缩的国家能走出经济低迷,因为人口萎缩既限制了劳动力供给,更限制了消费,在经济活动两端同时压制增长。

笔者这次在东京的确感受到经济的繁华和活力,东京商业的活跃程度,以及消费者购买能力的确非北京、上海或香港可比,横滨、大阪也大致差强人意,但是到了其他中小城市,那就是冰火两重天。

比如访问横滨附近的横须贺,大阪京都附近的大津、奈良,名古屋附近的岐阜等,显然已经二十多年没有什么新建设,很多大楼虽然还是很干净,但是开始老旧,大街上都比较冷清,城市最中心的商场装饰水平、品牌档次,肯定不如中国中东部地级市中心的万达、华联之类,可能与东部发达县的中心综合购物中心水平类似。

▎为缓解乡村老龄化严重、劳动力不足问题,日本总务省建立“地区支援队”制度,委托城市地区的居民向空心化严重的偏远乡村地带移住。

总之,日本中小城市多数都比较萧条,城市衰落的迹象明显,随着人口减少加速,这种衰败也会加速,会出现类似美国“锈带”或俄罗斯西伯利亚城市空心化的情形。好在美国会有新崛起的加州、德州、西雅图替代衰落带,而日本没有,只会有整体衰退。

第二个是科技层面,在决定经济未来的新科技领域,日本总体来说表现平平,也就意味着日本经济缺乏增长潜力,未来更不具备竞争力。 日本的优势领域仍然集中在第三次科技革命中发展起来的那几个行业,而从互联网兴起开始,日本就严重落伍了,在所谓新兴的第四次科技革命中,更是被严重边缘化。

比如,财富500强中的日本企业名单,2023年上榜的与2000年相比,除了软银几乎没有新面孔,但美国至少有三分之一是新成长起来的公司。

再比如,福布斯杂志评选的2023年度独角兽名单中,美国有768家,中国有394家,印度有87家,而日本仅有25家。独角兽企业数量是反映新兴科技领域创新活跃程度,以及未来产业竞争力的最直观指标,日本的尴尬数量表明该国有成长性的企业并不多。

▎日本六家大型独角兽企业,其中最大的公司Preferred Networks,CBInsights估值为20亿美元,世界第一大独角兽公司Byte Dance估值约为它的110倍,图源freshtrax

我们再以对未来最有决定性意义的人工智能领域为例。 在2010年之前,日本算是妥妥的第二研发大国,研究成果大致占全球10%左右,仅次于美国,而如今已经下降到3%左右,全球排名第9。

清华大学对2012-2021十年间人工智能领域46个顶级期刊258268位作者学术影响力进行排名,筛选出全球影响力最强的2000名研究者,笔者认为这是对人工智能影响力的最客观排名之一,比单纯看论文发表数量排名更有参考价值(如果这样的话中国远超美国),美国入选1146人次,其次是中国232人、英国115人、德国90人,日本仅有23人入围,低于印度的24人。

IDC在去年底发布的《全球人工智能支出指南》(IDC Worldwide Artificial Intelligence Spending Guide)显示,到2027年日本人工智能投资仅占全球2.8%左右(120亿美元V.S.4200亿美元)。

可以看出,日本在人工智能这样的新兴领域已经严重落后,正像对全球科技创新了如指掌的孙正义所说的,日本已经是人工智能“发展中国家”。这些新科技领域资源基本聚集在排名前三的国度,排名第五和第二十其实没有实质差距,基本获取不了产业资源和出头机会。

当然日本基础科研功底好,只要政府和产业界重视,还会可以追平一些差距;此外,日本在芯片、新能源、通信等领域依然有很强的核心竞争力,断然不可小觑这个国家。但是现在世界上新崛起的对手更多,他们成长更快,日本保持既有的地位不坠落都非常难,想恢复昔日荣光更是不可能了。

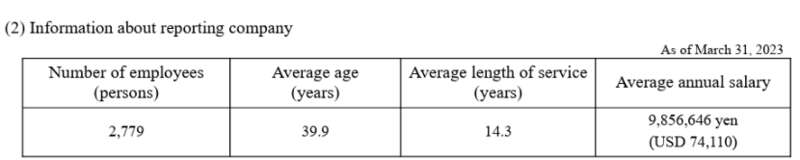

日本的老龄化同时带来科研队伍的萎缩化,后继无人。 现在如果跟一个日本企业开展交流,就可以发现他们研发团队平均年龄至少比中国或美国企业年长10岁。比如,日本最著名的数字科技公司任天堂平均年龄达到39.9岁,而谷歌、华为平均年龄都在30岁以下。

▎2023年任天堂财报透露,员工平均年龄达到39.9岁,平均在职年限长达14年,图源任天堂

我们说,理工科博士是研究队伍的主力军,日本博士入学人数2003年为18232 人,而 2023年下降到 13726人,下降了近30%,而同期美国博士学位入学人数从4.4万增加到7.6万,英国博士入学人数从与日本相当的1.8万增加到2.8万。

众所周知,只有人才供应源源不断,才有可能不断拓展新的领域,这就是美国和中国科技创新蓬勃繁荣的原因。

美国取天下英才而用之,可以尽可能把科研的摊子越摊越大,各个领域都有创新的机会,而中国得益于高等教育普及,也获得充足科技人才供应。但是日本科技人才的总体萎缩状态,注定它不可能在新兴领域展开充分研究。

同时,由于日本大学、科研机构的国际化水平可以说是亚洲发达地区最差的,基本与全球科技界最通用的两大语言英语和中文不接轨,导致它不能像香港、新加坡高校那样吸引外来优质人才。 除非日本企业、大学能够快速放弃民族本位,在人才上实现国际化,否则日本科技未来是没有太大前途的 ,虽然它目前的确很精致,值得人们尊敬。

预测日本的未来:退出最发达国家行列?

基于以上分析,在全球G7工业国中,日本是人口规模唯一缩小的国家,对未来的挑战也是很被动的,它对未来掌握的主动权,远远不如美国,也不如英国、德国。并且,印度、印尼、越南、孟加拉国、墨西哥等新兴经济体也在加速排挤过去老工业国的中心地位。

受内外多重因素影响,日本在全球经济中地位、影响力会进一步被削弱,未来中短期内注定仍将处于一个下降通道。

在总量上看,日本经济全球占比最高峰是1994年的17.9%,但是现在已经缩水到4.2%,到2050年后有可能进一步缩水到2.5%以下,届时将仅为美国的15%,或印度的28%左右,甚至不如印尼的总体量,仅仅相当于今天意大利或加拿大这样的普通中等强国水平,远不能与高峰时期世界老二的地位相媲美。

所以说,从二战结束到1995年,是日本迅速崛起的半个世纪,但是从2000年到2050年又将是日本迅速衰落的半个世纪,日本的全球影响力将会跌倒历史原点,这正是历史的戏剧性和无情之处。日本在这半世纪下降速度,与20世纪中叶的大英帝国衰落速度,或者20世纪末的苏联-俄罗斯衰落速度相同,堪称现代史上的三大衰退。

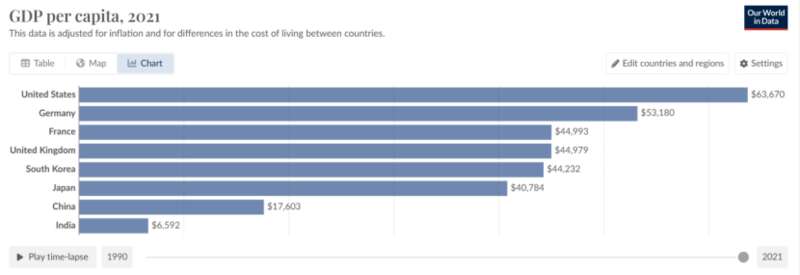

我们从人均上看,从1987年开始,日本开始超过美国,成为G7工业国中人均GDP最高的国家,这个记录维持到2001年。这就意味着这15年间,除了瑞士、卢森堡、摩纳哥这些普遍统计意义上不大的小国外,日本是全球最发达国家。其中1995年则达到顶峰,当年日本人均GDP为44210美元,相当于瑞士的88%,美国的154%,欧盟的227%,韩国的351%。

鉴于近两年日元贬值导致日本人均GDP的国际排名下降了很多,我们特意选择贬值前的2021年作比较,当年日本人均GDP已经降到G7工业国的第六名,仅稍高于意大利,相当于美国人均GDP的57%或者G7平均水平的72%;而曾经远远落后于日本的亚洲四小龙,新加坡、香港已经远远超过日本,台湾、韩国亦接近日本。

▎OurWorldinData收集2021年世界银行的人均GDP数据,根据通货膨胀和各国之间生活成本的差异进行二次加权调整,形成该人均GDP排序。

如果做未来预测的话,全球人均GDP在2050年将从2021年的12800美元增加到26000美元左右,而届时日本人均GDP会在6万美元左右,意味着日本人均GDP只相当于全球人均水平的2.2倍左右,也就是相当于当下爱沙尼亚、捷克、葡萄牙、希腊这类较为落后的发达国家水平。

尽管由于日元汇率波动很大,我们不能唯美元统计标准是论,但是我们可以看出,日本已经从人均GDP高于G7平均水平的国家,降为高度发达国家的垫底水平,未来日本仍将继续下降。

当然,这只是按照目前世界演进方式的一种预测,不过历史往往会充满变数,如果有大的意外发生,日本可能会止跌。

比如说,日本学习西欧或美国,放弃对移民的排斥政策,允许东南亚或南亚的移民大量进入本国,让本国成为一个多元文化的移民国家。

再比如说,中美战略竞争越来越激烈,美国为了遏制中国,放松对日本在金融、科技、贸易上的管制,并且加大对日本的投资力度,二者再现20世纪五六十年代的那种经济同盟关系。

以上因素的发生,都会延缓日本的再度衰落,不过只是延缓而已,它终究极难再现20世纪末的辉煌。