一、黄金,历史性的突破

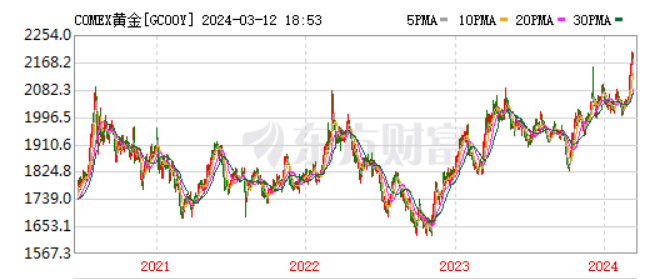

2024年3月1日,伦敦金毫无征兆地忽然突破2020年8月以来的长期震荡区间上沿——没有任何地缘事件和金融危机。此前,黄金价格曾多次上探该位置后出现回调,包括疫情第一波海外冲击、俄乌冲突、硅谷银行倒闭、加沙冲突,都没能突破这个位置。

当然也不能说毫无征兆,去年11月金价冲击2100美元之后,并没有像以往那样持续回落,而是在2000美元以上强势震荡,将60天和120天均线全部带上2000美元,让越来越多的投资者习惯2字头的金价,实际上就是冲关之前的准备。

可以说,3月1日开始的连续六天大涨,完全是投资者自发交易的结果,未来确认突破的概率很大。

更为诡异的是,近期某币(基于官方将其定性为“骗局”,我也不好说名字,反正大家知道我说的是啥)也在冲击历史新高,这两者之间是否存在着某种联系呢?

按技术分析的说法,长期阻力位的突破,往往预示着一个新的趋势的开始,黄金作为有特殊的意义的商品,如果未来开启一个新的交易区间,会对全球政治经济产生什么影响呢?会给普通人带来新的投资机会吗?

二、踏空的黄金投资者

想要理解金价的形成机制,先要知道黄金交易的基本交易者与交易逻辑。黄金的工业用途很少,可以忽略不计,其需求者主要分为三类:央行、投资者和消费者,他们的诉求各有不同。

央行的诉求是外汇储备的多元化,不在美元一棵树上吊死,看中黄金的历史地位和避险属性,不那么在意金价的变化;

投资者的诉求是交易价差或资产增值,主要看中黄金的投资属性,以及风险事件中的避险属性;

消费者的诉求主要是配饰的日常消费需求。

这三类需求中,消费者是最为稳定的,分析中可以不考虑,央行的需求有波动,但变化周期很长,短期内也是稳定因素为主。

所以,以往金价的波动主要体现了其投资金融属性,是投资者从各类资产的配置性价比角度进行的取舍,影响黄金的主要因素:

1. 与美元的比较,同样是全球货币,通常与美元指数呈反向关系

2. 与美债利率的比较,同样是稳健资产,通常与美债利率负相关

3. 与通胀的比较,和所有的大宗商品一样,与通胀水平正相关

另外,作为经典的避险品种,一旦出现风险事件,也会快速上涨,但属于短线行情。

如此多的驱动因素,导致以往历次黄金上涨的驱动因素都不同,以近几年的上涨行情为例:

2019年:美债利率下跌;

2020年:通胀上行;

2022年上半年:俄乌冲突引发的避险情绪;

2022年末到2023年初:美元指数和美债利率下跌;

2023年下半年:美元指数和美债利率下跌。

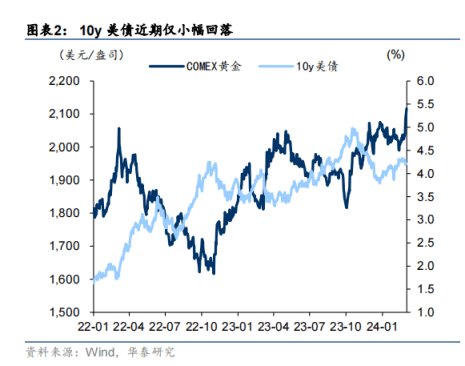

金价暴涨的3月1日,有一个直接导火索,美联储理事沃勒表示,希望在美债持仓中增加短债占比,以缓解美债长端利差倒挂的现象,此举将导致短债利率下行,由于短债利率与实际利率更相关,所以直接引爆了黄金的行情。

不过总体上看,这一轮行情有点不同寻常,没有出现全球性风险事件,美元指数和美债利率只是小幅下行,变动不大,通胀也没有剧烈变化。

而今年年初到二月中旬,美债利率和美元指数出现了一波上升,但黄金价格只是横盘,没有回调。

从交易的角度看,黄金价格对宏观经济影响因素表现出了“非对称性”,即利率上升黄金小幅下跌、利率下降黄金大幅上涨,导致很多投资者踏空此轮行情。

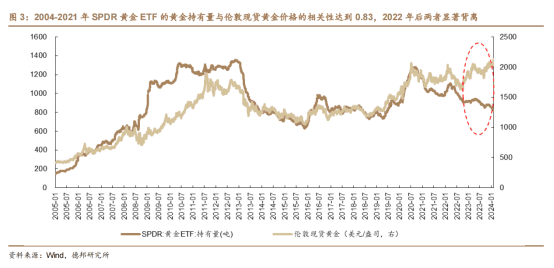

事实上,投资者对于黄金错误的看空持续了一年,导致黄金ETF持有量与金价出现了背离。

投资者只是从利率的角度看空黄金,却忘了黄金的另一个更大的买家——各国央行。

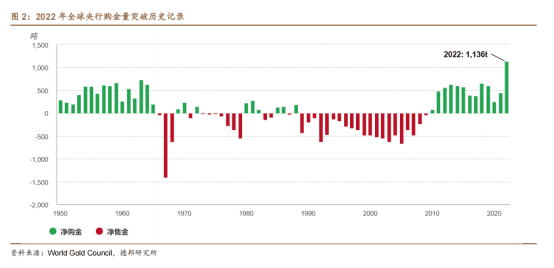

三、各国“央妈”变身“黄金大妈”

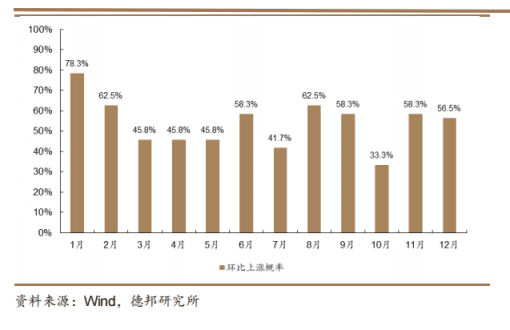

金价有日历效应,每年的一到二月是全年金价上涨概率最高的月份,主要是因为此时是全球两大黄金消费国中国的春节和印度的“婚礼季”,这也是此前金价保持坚挺的原因之一。

但消费是择时因素,并非趋势性的因素,也不会是此轮突破行情发生在现在的原因,真正的推动者是央行。

在交易型投资者主导的阶段,美元美债为核心的利率框架,有效性较高;但到了央行主导的阶段,金价驱动因素就变成了非经济的。

各国央行的官方储备以外汇储备为主,其中美元类资产又占了大部分,黄金占比很少。其原因在于,上个世纪60~70年代,由于布雷顿森林体系的破坏,世界重建金融体系的过程中,各国央行对美元和黄金的需求剧烈波动。

直到90年代后,由于信用货币和浮动汇率机制运行成熟,各国央行对黄金的依赖程度降低,持续了20年不断抛售黄金,导致黄金价格持续下跌,成为收益率最低的大类资产。

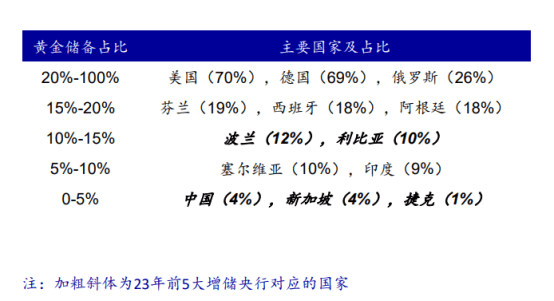

但2010年后,各国又开始增加黄金储备,其原因要从结构中寻找原因,下图是各国央行黄金储备占比:

美国为了维持美元信用,持有超过70%的黄金,是非常好理解的事,德国是西方国家中最具黄金传统的国家,魏玛共和国时期的恶性通胀深深地印在德意志民族的共同记忆中,因此更信赖黄金而不是“美金”,德国民间持有的黄金更多,是官方储备的两到三倍。

这两家都没有太大的上升空间,排名第三的俄罗斯才是这十年黄金储备上涨最大的力量,原因在于俄与欧美不断上升的冲突,从安全考虑而增持黄金。基于俄乌冲突难以看到结束,这一增持还会继续。

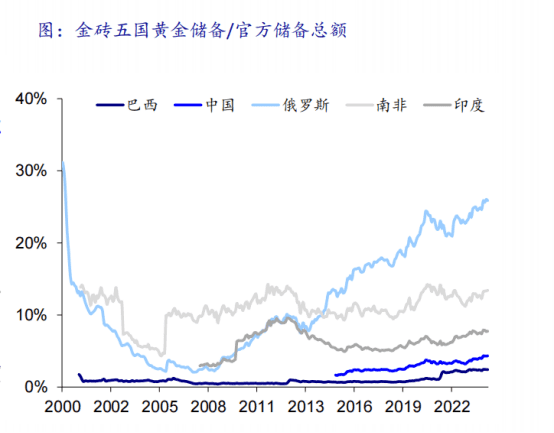

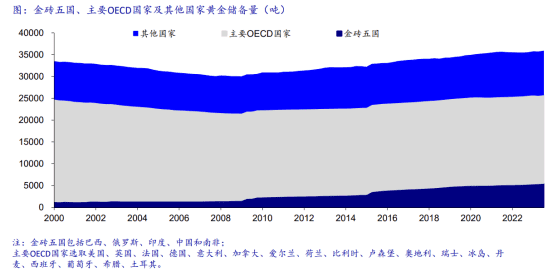

不仅是俄罗斯,金砖五国中南非、巴西、中国和印度,都从2015年开始持续增持黄金。

为什么这些央行要增持黄金呢?其中有两个主要原因:

第一,从稳健配置的角度,担心美国政府杠杆率持续上行,而减持美元等外汇资产,自然就要增持黄金。

根据 CBO 预测,美国政府杠杆率未来可能在 2034 年升至 116%,2054 年达到 172%,包括美国的盟国在内的各国央行,难免担心有朝一日美元大幅贬值。

第二,非经济的战略竞争原因,最典型的是俄罗斯。

俄罗斯除了不断抛售美元增持黄金之外,2022年,为反制裁,将天然气等基础产品与卢布和黄金挂钩,让黄金的“超主权”货币属性更加显现。很多国家都在大宗资源的交易中,弱化美元的地位,也是黄金地位不断上升的原因之一。

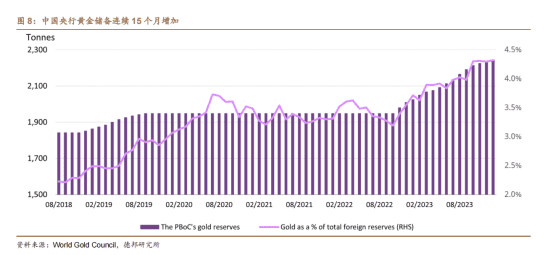

未来央行是否还有增持空间呢?答案是中国。

2023年前五大黄金增持国中,中国是黄金储备占比最低一档的国家,仅占4%,总量上仅与俄罗斯相当,以中国的外储体量,即便只增持到与印度相同的10%,也是未来黄金上涨的驱动力。

从2022年10月开始,中国央行连续15个月增加黄金储备,也可以说,上面两个原因都有。

而验证美元帝国裂缝的,还有另一个资产——以某币为代表的加密货币。

四、众冤家一起涨的原因

以前很多人把某币说成“数字黄金”,但现在看越来越不像。

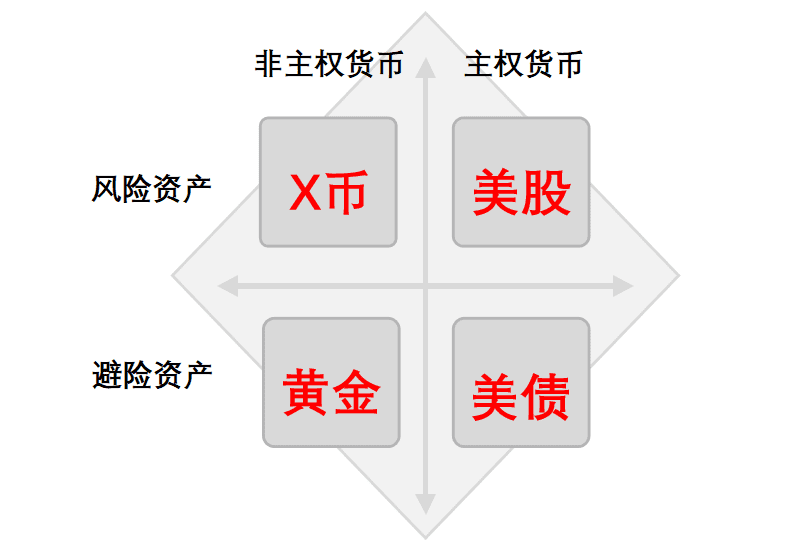

黄金和某币都是非主权货币,但黄金是典型的避险资产,以某币为代表的加密货币现在都变成了风险资产,跟股市涨跌趋同,俄乌冲突爆发的当天,黄金和美元指数大涨,股市和某币暴跌,这也是现在很多人不认为某币是货币的原因。

可以用下面的象限表示:

所以,黄金和某币涨跌大趋势相反时,代表投资者风险偏好的上升与下降,而黄金和某币涨跌大趋势相同时,代表政府信用的上升与下降。

以近几年的行情为例:

2020年,黄金先涨后跌,某币先跌后涨,这一年主导市场的是风险偏好先降,流动性后升;

2021年,某币冲高回落,黄金探底回升,反映的是投资者风险偏好的逆转;

2022年,双双下跌,反映的是美元利率暴涨后的吸引力上升;

2023年至今,双双上涨,代表美元信用的下降。

那么,近三个月的美债、美股、某币和黄金一起上涨,这是什么逻辑呢?

由于AI革命的横空出世,全球投资者对美国科技巨头的风险偏好上升,美联储又一直在放出降息的风声,美股在高利率的环境下逆市大涨,美债对稳健投资者也保持了吸引力,美国政府高杠杆的风险暂时无法冲击美股和美债,转而追捧非主权货币,先让某币不断创新高,再推升黄金价格。

当然,大家一起涨,背后必然是有“血包”的,那就是……

五、总结

最后回顾一下此轮黄金大涨的原因:

1. 换手阶段:疫情以后,随着美国等财政杠杆急剧放大,各国央行加大黄金储备力度,但投资者受旧投资框架限制,在区间顶部做空,导致黄金新增持有者从投资者转向各国央行;

2. 投资者集体误判阶段:2023年年中,美联储结束加息,投资者开始空头回补,但受制于传统“利率—通胀—避险”的投资框架,力度不够;

3. 空头回补阶段:2023年底随着黄金在区间顶部的时间越来越长,投资者开始意识到踏空行情,于是加大回补力度,黄金开始了对利率的不对称上涨;

4. 空翻多阶段:2024年1月,美元指数出现了一波反弹,但恰逢某币创出新高,投资者对非信用货币偏好大增,金价该跌不跌;

5. 行情爆发:2024年3月1日,美联储准备“卖长买短”的美债操作,成为黄金突破行情的导火索。

去年7月,我写了《一篇文章说清楚黄金投资的核心逻辑》,当时有人说我在高位推荐金价,可半年过去又涨了10%——受制于传统框架而无法看清一段新趋势,是大部分人的宿命。

黄金与美元的恩恩怨怨,一本书也说不清,当然,普通人不需要理解太多,“在这批判斗争的世界里,每个人都要学习保护自己”,黄金当然是每一个普通人必配的资产。

本文来自微信公众号:人神共奋 (ID:tongyipaocha),作者:思想钢印