本文来自微信公众号:人神共奋 (ID:tongyipaocha),作者:思想钢印,题图来自:视觉中国

一、日本GDP之谜

关于日本经济,我们总能看到一堆矛盾的信息,刚刚手机推送了一则日本股市创下30多年新高的新闻,就看到微信群里有人在转《日本GDP四季度环比负增长,连续两个季度下降》。

为什么GDP下降,股市还能创新高?

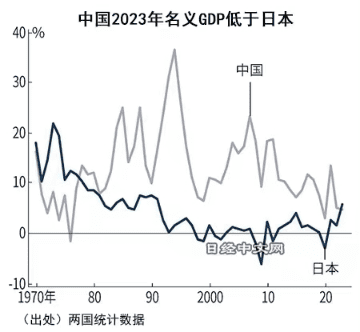

还有前段时间被刷屏的新闻《日本GDP被德国超越,退居世界第四》,但今天我又看到一个完全相反的新闻《2023年日本名义GDP增速46年来首次超过中国》,还有图为证:

国内以前对日本经济的关注度很低,甚至不如欧洲、越南和印度,但近一年关注度迅速提升,主要有两个原因:

历史经验的借鉴价值:很多研究者认为我们的这一轮衰退跟日本30年前发生的泡沫经济破裂后的衰退,有很多相似之处;

现实的投资价值:日本股市2023年涨幅全球主要市场排名第二,在全球化配置中的价值突显,特别是在巴菲特不断增持五大商社造成的“巴菲特效应”。

但不管是研究还是投资,都不能人云亦云,日本经济到底是走出衰退,还是资金推动的投资泡沫现象,这正是本文试图探讨的问题。

首先就是要搞清楚,日本的GDP到底是怎么回事?

二、GDP的两本糊涂账

GDP是一团糊涂账,特别是在2023年这种高通胀和汇率急剧变化的年代。

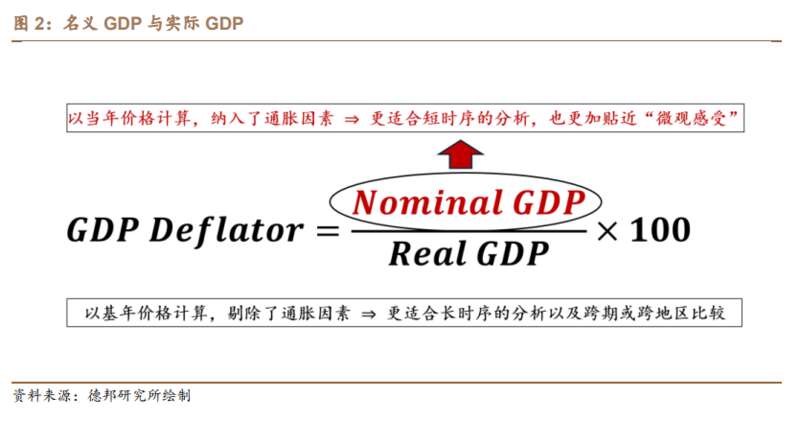

GDP的第一本糊涂账是“通胀”,GDP可以分为名义GDP和实际GDP,统计部门按一定的方法先统计出名义GDP,再扣除价格上涨的因素后,得出实际GDP,两者的差距就是通货膨胀。

简单说,实际GDP是“量”的增长,名义GDP是“价+量”的增长。

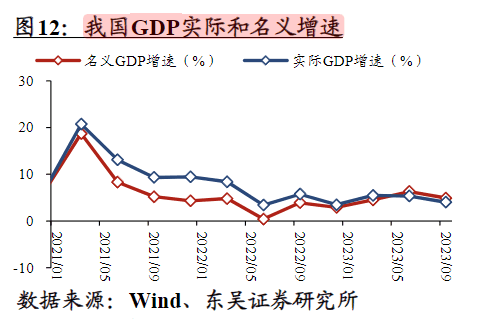

2023年,以人民币计,中国的名义GDP和实际GDP增速分别为4.64%和5.2%,以日元计,日本分别为增长5.7%和1.89%。

中国实际GDP增速高,日本名义GDP增速高,其差别就在于中国通缩,日本通胀。

更离谱的是德国,去年以美元计的名义GDP增速高达9.2%,但扣除通胀因素后,实际增速为-0.3%,可见去年德国的通胀有多么严重。

那么,哪一个GDP数据更重要呢?

GDP最大的统计意义是判断一个国家的经济总体规模和经济结构,如果是国家与国家之间的比较,纯粹量的意义更重要,所以我们一般说的都是实际GDP。

但对于普通民众的体感而言,名义GDP同样重要,主要是因为,民众的收入包含价格的因素,与名义GDP更相关,普通人的家庭资产,比如房产和股票等,增值水平更是完全看价格。

对于股市而言,上市公司的营收也包含“价”的因素,越能涨价的公司越是好公司,越可以给高估值,故股市的涨跌跟名义GDP的关系更大,所以今年上市公司的增速都出现了明显下降,自然A股也整体下跌了。

另外,不同收入阶层的人对两个GDP的敏感程度也不同。

中低收入阶层的资产性收入占比低,开支中的日常消费占比高,对物价敏感,所以对实际GDP的感受更深。欧美去年增速很快,但民众普遍对经济不满意,正是因为名义GDP和收入增长的快乐,被高通胀的痛苦抵消了。

而中高收入阶层的资产性收入占比高,开支中的日常消费占比低,更容易感受到价格上涨带来的好处,所以对名义GDP的感受更深。

去年我国实际GDP保持较高增速,但名义GDP是40多年来的倒数第二低,导致我们这个贫富差距、地域差异都很大的国家,民众对经济的感受完全不同:一二线城市的居民,中高收入的居民,中产阶层,对经济衰退的感受更深,而低线城市的居民,中低收入居民,对经济的感受就没那么差。

所以今年春节有一个刷屏的“回乡感言”,说县城人收入虽然不高,但生活成本更低,幸福感更强。虽然有点强行抢流量的夸张,但在2023年,这种分裂感确实是加强的。

不过,有人可能觉得前面说的日本的5.7%和1.89%的GDP增速不对,媒体不是说负增长吗?

说负增长也没错,这就是GDP的第二本糊涂账——汇率。

去年日元对美元全年贬值7.56%,虽然以日元计的名义GDP上升5.7%,但以美元计的GDP反而下降了1.2%。

欧元对美元去年贬值3.12%,远低于日本,这才是德国在增速下降的时候还能超过日本,重回全球经济老三的位置上的真正原因。

汇率大幅波动,对各国GDP的计算都产生了巨大的干扰,中国GDP增速为5.3%,但如果以美元计价,反而下降了1.1%,这就是去年我们的增速比美国快,但差距反而拉大的原因。

扣除了通胀和汇率这两个不利因素后,以日元计价的2023年日本名义GDP增速连续第3年转正,创下自1991年以来时隔32年的最高水平,接近泡沫经济破裂前的水平,这正是股市大涨的原因。

当然,我们不能用排除汇率和通胀因素后的日元名义GDP的新高,去证明日本经济已经完全走出了衰退,更重要的是,长期困扰日本经济的问题和挑战解决了吗?

三、日本经济走出衰退了吗?

汇率不是中性因素,对于日本这样的出口导向型经济体,汇率贬值刺激出口,贡献GDP,日元从2020年年中到现在的三年多,对美元贬值了50%,对欧元和人民币都贬值了40%,出口对经济提振很大。

用美元计价的GDP有一定合理性,不能简单地把汇率因素从GDP中排除,日本经济能不能走出持续衰退,还是要分析衰退的原因。

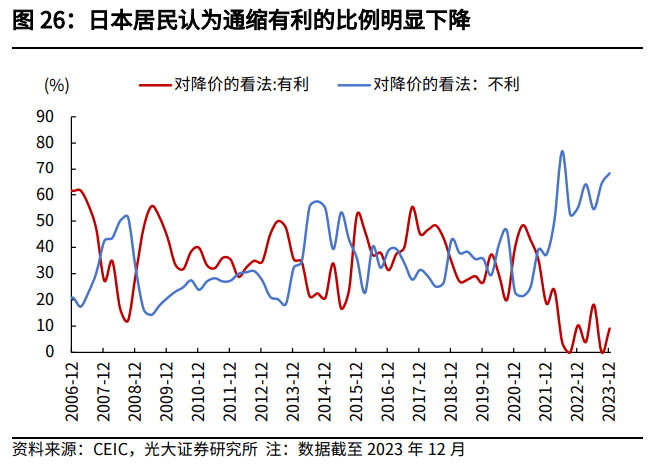

2022年以来的全球持续高通胀,对欧美国家都是巨大的威胁,唯独对日本的影响有可能成为正面因素。因为日本陷入“失去的三十年”原因就是需求不足导致的持续通缩。

通胀对通缩,能不能“以毒攻毒”呢?

“失去的三十年”成因是内外部多个因素综合的,可以分为三个阶段:

第一阶段(上个世纪90年代)是经济泡沫破裂导致的坏账加外部的东南亚经济危机和互联网泡沫破裂;

第二阶段(本世纪最初的十年)是因为没有抓住互联网产业趋势实现经济转型,外部原因是2008年的金融危机对出口产业的打击;

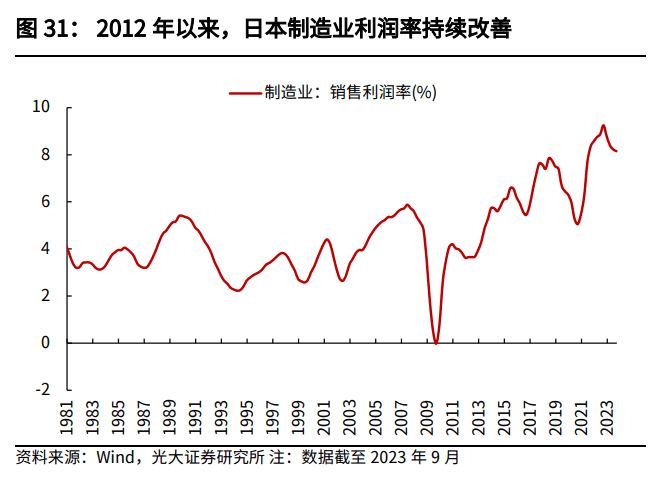

到了第三阶段,得益于小泉和安倍前后的两次改革,以及日本央行的超级宽松政策,实际上日本企业已经走出困境,加速布局海外产业链,利润纷纷创出历史新高,但整个经济增长仍然低迷,特别是国民收入增长长期停滞,主要是由于需求不足造成的,而需求不足的原因之一,我在公众号文章《95后会成为“失去一切的一代”吗?》一文中有过分析:

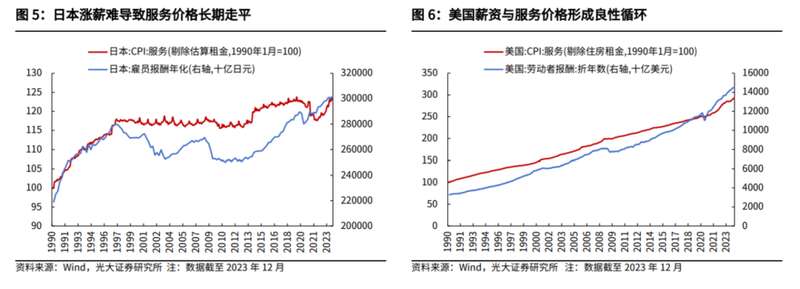

很多人不理解,为什么日本人可以连续二十多年不加薪?真正的原因还是在于终身雇佣的“年功序列制”,导致员工一经录用就不能辞退,工资一旦加上去就不能降,企业对泡沫经济时代高薪和高额退休金的老员工压得几乎破产的经历心有余悸,就算是遇到景气周期,也倾向于给员工发一次性高额奖金,而不是涨工资。

企业不重视员工的付出,无法给员工一个长远的预期,换来的是员工对工作缺乏热情,假装努力,低效敷衍。也导致了日本没有抓住互联网红利。

长期薪资停止增长,普通员工的收入无法与企业和国家经济同步成长,这是日本失去的30年的重要原因。21世纪的前10年,日本经济复苏,年收入2000万日元以上的金领人群增加了2.2万人,但年薪400万日元以上的中产人数下降了400多万,低薪人数增加了400多万,整个社会的财富和消费并没有随着经济增长而增加,到了2008年金融危机,日本经济再次步入衰退,浪费了这一次宝贵的复苏机遇。

如何解决“不加薪”的问题呢?日本经济其实一直在等一次全球大通胀的机会。

通胀按照成因可以分为成本推动型和需求拉动型。本轮通胀的源头是美国为应对疫情对经济活动的影响而进行的对民众的“大撒币”的财政政策,直接推动了民间消费力,很多美国人直到2023年才把政府发的钱花完,所以属于典型的需求拉动型通胀。

理论上说,日本作为对美贸易顺差国,出口带来的经济增长,受益于通胀;加上同时作为资源进口国,也会出现进口商品成本上涨驱动的输入型通胀,如果在欧美或国内,企业应对成本上涨的第一考虑是提价,但日本企业首先考虑的是控制员工工资,以对冲材料成本上升,导致日本的通胀率远低于欧美,企业仍然受长期通缩思维的影响,反而会打击消费。

因此,很多人都希望通过这一次的全球大通胀“以毒攻毒”,带动日本经济走出长期通缩的阴影,但必须是真正收入增长带来的需求拉动的。

日本之所以从21Q2开始经济增速转正,其中内需持续强劲是关键,内需对经济增长贡献率平均接近180%;跟以前靠海外投资和收入支撑经济与企业盈利不同。

但日本厚生劳动省发布的去年11月的调查显示,尽管日本民众的薪资在小幅增长,但扣除物价变动后的实际工资水平同比减少了3%,连续20个月下降,这也是三、四季度日本GDP又重新变负的原因之一。

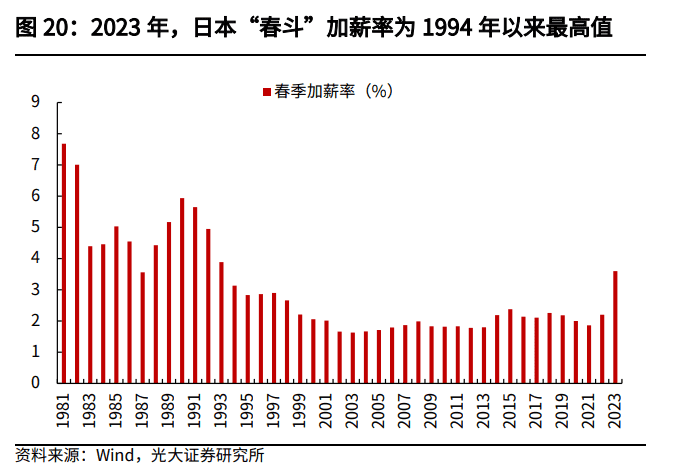

结论是一定要打破工资三十年不涨的魔咒。

目前资本市场体现的是对谈判结果的乐观,日本经济研究中心发布的经济学家调查显示,大公司今年的平均工资涨幅可能达到3.80%,超过去年的3.58%。但中小型企业能否跟上大型企业的步伐,仍存在不确定性。

很多人关心日本央行何时退出YCC超级宽松政策,其实也是跟工资谈判的结果有关。

所以每一个国家都有自己最核心的问题,只有找准了,才能得到正确的结论。

当然,日本经济更长期的问题是产业结构,由于在上一轮错失互联网的产业发展机会,制造业又遇到中国的挑战,日本的优势行业不断减少,日本现在的人均GDP只有经济实力相似的德国的66%,而1995年前,日本人均GDP是德国的1.36倍,劳动者效率的下降,背后是产业部门相对优势的落后。

当然,放眼全球,产业升级问题解决得比较好的目前只有美国,就连我们也在努力,日本经济的长期增长动力仍然需要持续跟踪分析。

四、日本股市是泡沫吗?

说到这儿,就可以回答开头的问题,如果日本经济并没有完全复苏,如何判断股市的上涨呢?

结论有三点:

1. 股市上涨并没有完全体现日本上市公司的业绩增长

前面分析过,股市跟名义GDP的关系更强,所以2023年日本股市涨幅全球。2024年继续上涨。

当前日本经济呈现明显的:上市公司利润增速>营收增长>国民经济增速。

日经225指数当前的市盈率约为17.1倍,低于过去3、5和10年的平均水平。而日本上市公司过去三年净利润平均每年增长31%,远高于营收增速9.5%——所以谈不上泡沫。

再横向全球比较,目前东证主要公司PB1.3倍,PE15.4倍,全球看仍然是比较低的,主要还是之前的股市估值水平太低了。

以2023年涨幅第一的神户制钢为例,2023年至今涨幅为232%,但现在也才6.4倍PE,股息率为3.4%;川崎汽船,2023年至今涨幅为180%,PE也仅为8.7倍,股息率为5.95%。

股市涨跌主要看边际变化而不是总量,从不及格到及格,就会上涨,从90分到85分,就会下跌。日本经济的问题,都已经体现、甚至过度体现在股市的长期下跌中了,而指数目前也才回到34年前。这34年中,标普500涨了34倍,德国指数涨了10倍,英国涨了2.5倍,港股涨了4.6倍,仍然是属于修复式上涨。

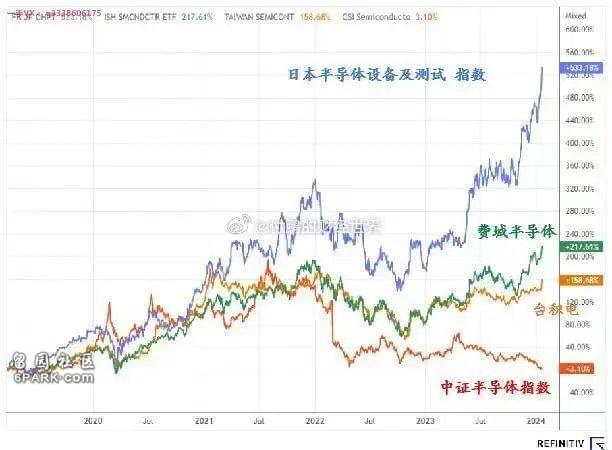

2. 上涨体现了日本产业格局的某些变化

以去年日经225成份股中前十大涨幅的公司为例,四家是传统行业公司的估值修复,五家半导体及电子通信公司,一家是消费类公司。

从中也可以管窥日本股市这一轮上涨的三个推动力:

(1)动力一:低估值公司的估值修复

这是日本政府要求上市公司管理层加强股东回报的结果,改变日本上市公司长期不重视股东利益的问题(值得A股借鉴);

(2)动力二:日本半导体及电子信息行业的复苏

这是美国为了遏制中国的半导体行业,而进行的全球产能重新分配的结果,以及AI对半导体和电子行业的推动;

(3)动力三:日本内需消费缓慢恢复

3. 日本人觉得涨多了,但外国投资者仍然惊呼便宜

这一轮日本股市的上涨,从资金上看,主要是外资推动,特别是从A股和港股撤出的资金,日本国内资金反而一路在卖。对于日本经济复苏,也是国内悲观国外乐观。

根据中金的分析,虽然过去两年,全球主动型基金对日本市场的低配比例已明显降低,但仍然低配,所以仍然有流入空间。

由于外国投资者倾向于购买知名度高、流动性强的股票,所以此轮牛市明显仰仗少数大盘股拉动,大部分公司涨幅有限。

但并不能因此认为日股有泡沫,股市是看未来的,通常都走在经济前面。1990年,日本经济泡沫还没有破裂,楼价还在高点时,股市就已经先跌了45%,两年后,楼价泡沫破灭,股市又跌了40%,再等五年,企业和银行大规模破产,股市再跌70%。

对于普遍民众,拿“日本GDP再掉一名”做谈资,也无可厚非,但作为投资者,不去深究,而因此产生错误的判断,就是拿自己的钱开玩笑了。