我们常常听人说,刺激消费。

那到底什么是消费?年轻人真的不爱消费了吗?还是真没钱消费了?

2023年12月18日,国家金融监管总局发布《消费金融公司管理办法》的征求意见稿。

别急,我们首先来思考一个问题:如果你缺钱了,你会怎么办?

对,那你会问谁贷款呢?

这种向个人的借款,属于民间借贷。

那就要找专业的贷款机构呗,但你知道该找谁吗?

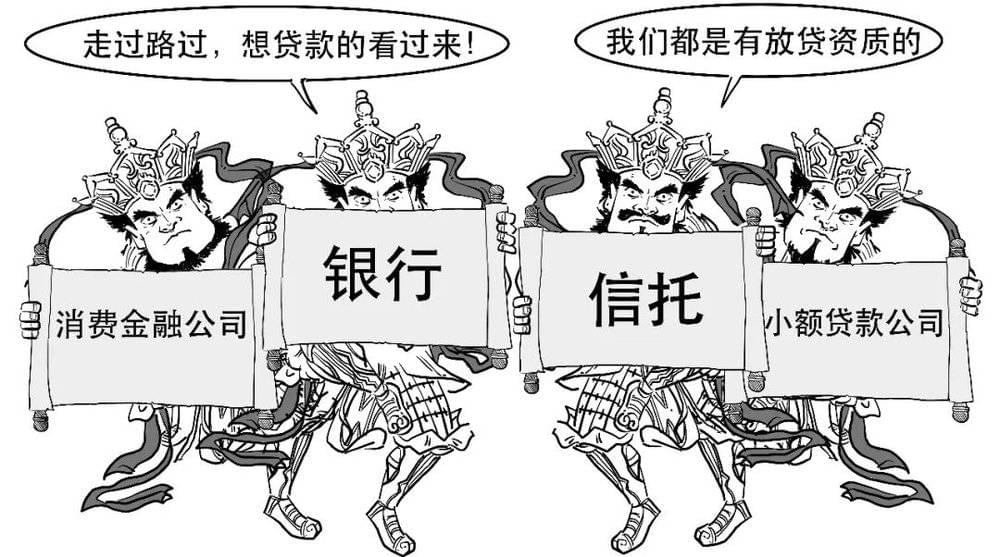

如果企业不具备从事金融业务的资质,是不能经营放贷业务的。

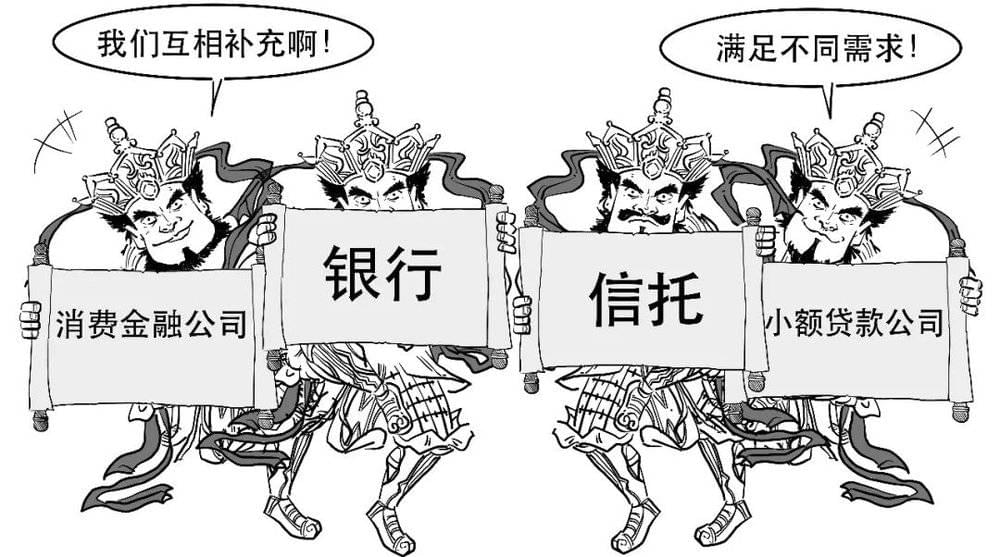

银行、信托、消费金融公司和小额贷款公司等,都是有放贷资质的主体,可以提供放贷款。

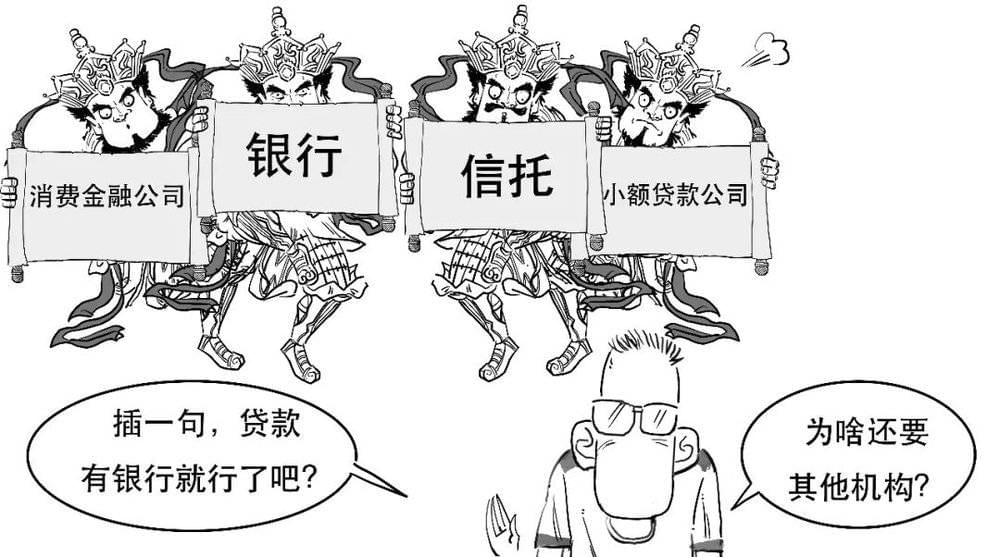

银行确实是主要的贷款机构,但不同机构的目标客群不一样,比如一般情况下银行审核会比较严格,要求会高一些。

然而世界是多样性的,客户的情况也千差万别,银行没法覆盖所有客群,其他客户也需要借钱!

这不就来了嘛:

而本次监管发文,就是针对其中的消费金融公司。

那到底什么样的公司是消费金融公司?今天我们就来聊一聊。

消费金融公司是由国家金融监管总局批准设立的,为居民个人提供消费贷款的非银行金融机构。

与银行不同,消费金融公司是不能吸收公众存款的。

消费金融公司提供的是消费贷款,客户贷款的目的自然也要很明确的。

这里所谓消费,是指为生产生活需要而消耗物质财富,比如买台电脑用用、买健身卡练练肌肉、甚至买杯咖啡喝喝,都算消费。

但消费金融公司要考虑客户真实合理的消费需求和充分的还款能力,不是对所有的消费都能发放贷款,需要以小额为原则。

消费金融公司主要服务中低收入客群,不能为买住房和汽车提供消费贷款。

那些大额消费需求会由银行等其他机构提供,体现出客群的差异化。

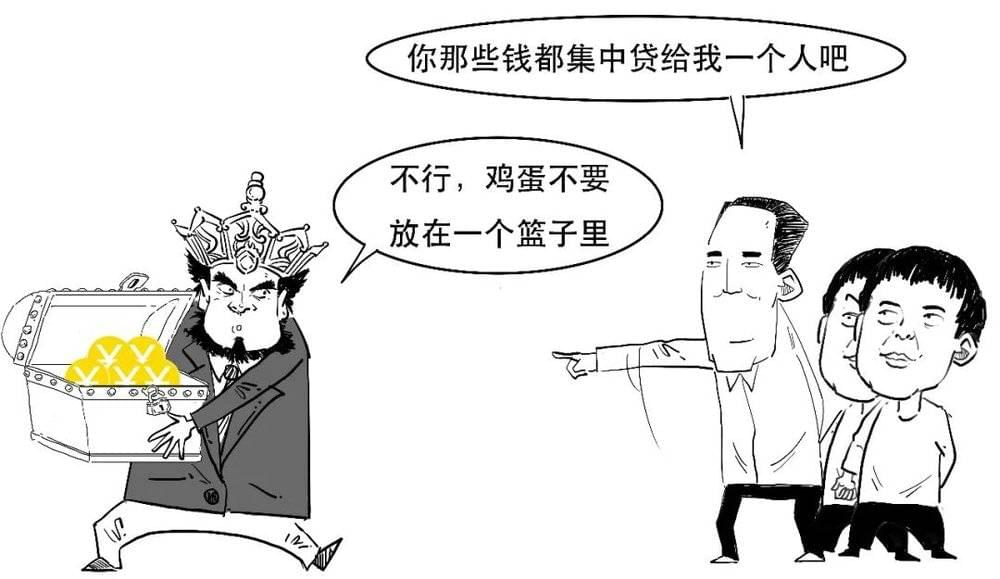

消费金融公司发放贷款还要以分散为原则,这也能降低自身的风险。

然而,原来的消费金融管理办法已经实行了10年,消费金融公司面临的风险水平、业务模式都在发生变化。

本次《征求意见稿》就对多项内容进行了完善,我们挑重点内容说一说。

一、提高准入标准

消费金融公司注册资本需要是一次性实缴的货币资本,最低限额由3亿元提升到了10亿元。

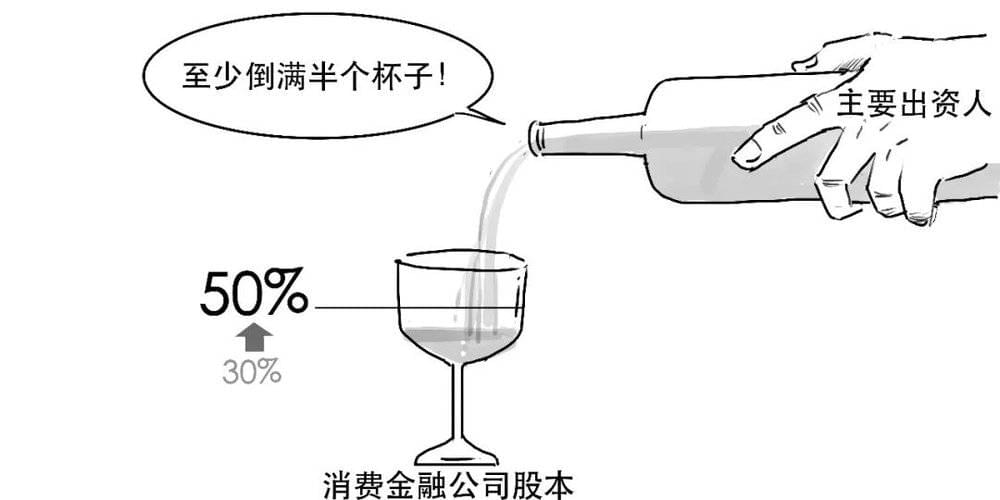

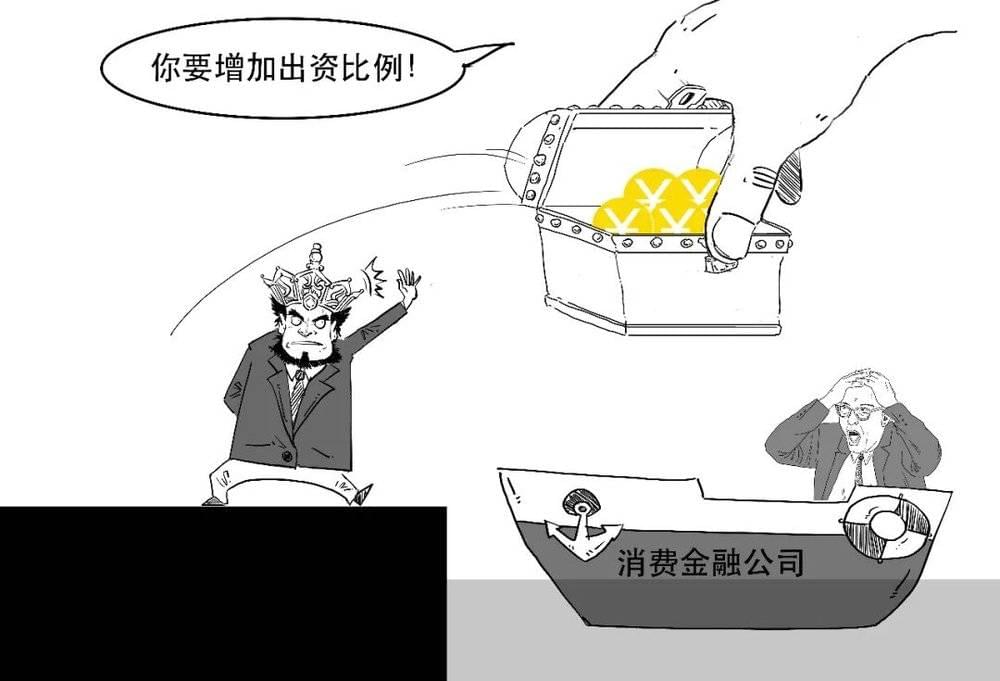

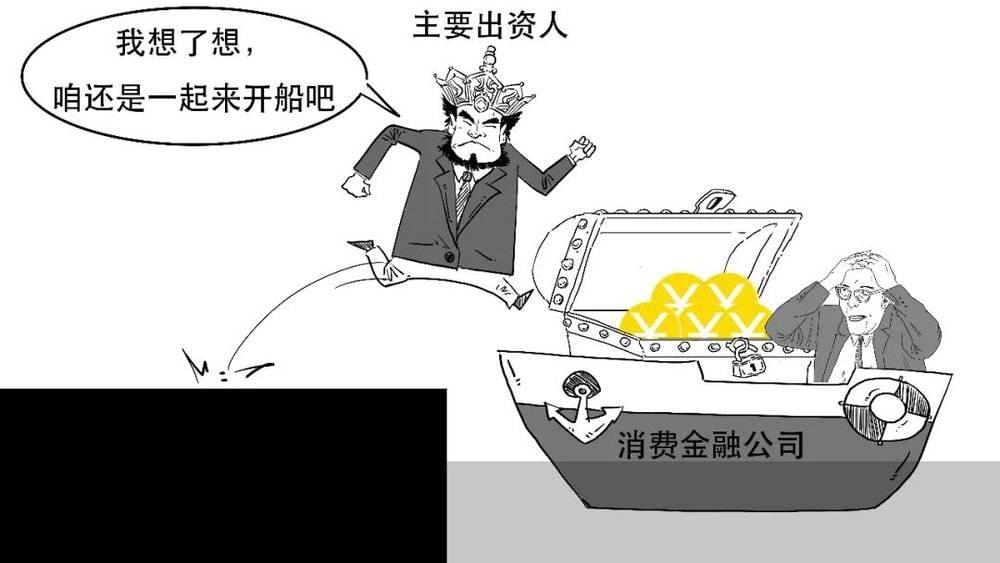

消费金融公司的股东出资数额有多有少,可以分为主要出资人和一般出资人。

出资最高的我们称之为主要出资人。

《征求意见稿》对消费金融公司的主要出资人持股比例,由不低于30%,提高到不低于50%。

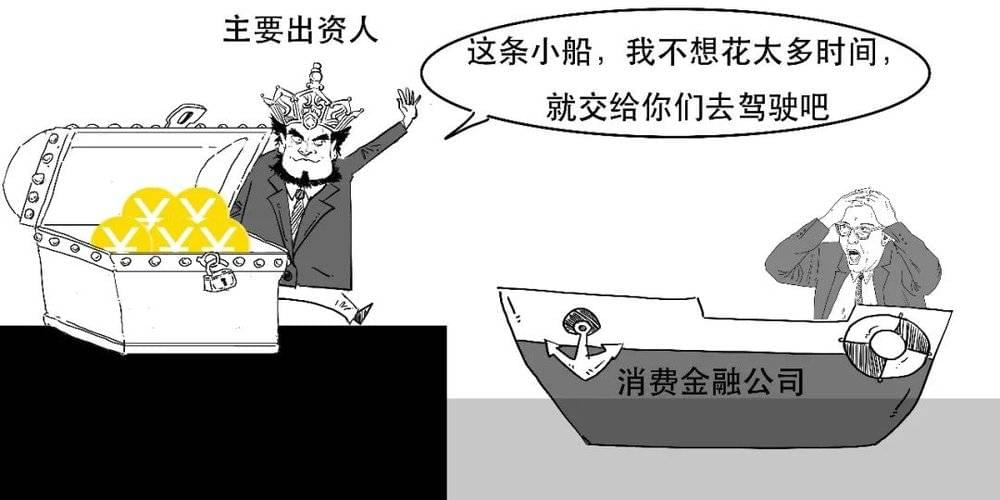

为啥要提高比例呢?

因为如果股权相对分散,会影响消费金融公司的决策效率。

提升主要出资人持股比例,就有利于提高决策效率。

其次,也有利于压实股东责任,增强股东参与公司经营的意愿,能发挥股东资源优势,从而促进股东积极发挥支持作用。

但对主要出资人也有要求的,需要是金融机构,或者主营业务为提供适合消费贷款业务产品的境内非金融企业,同时满足一定条件。

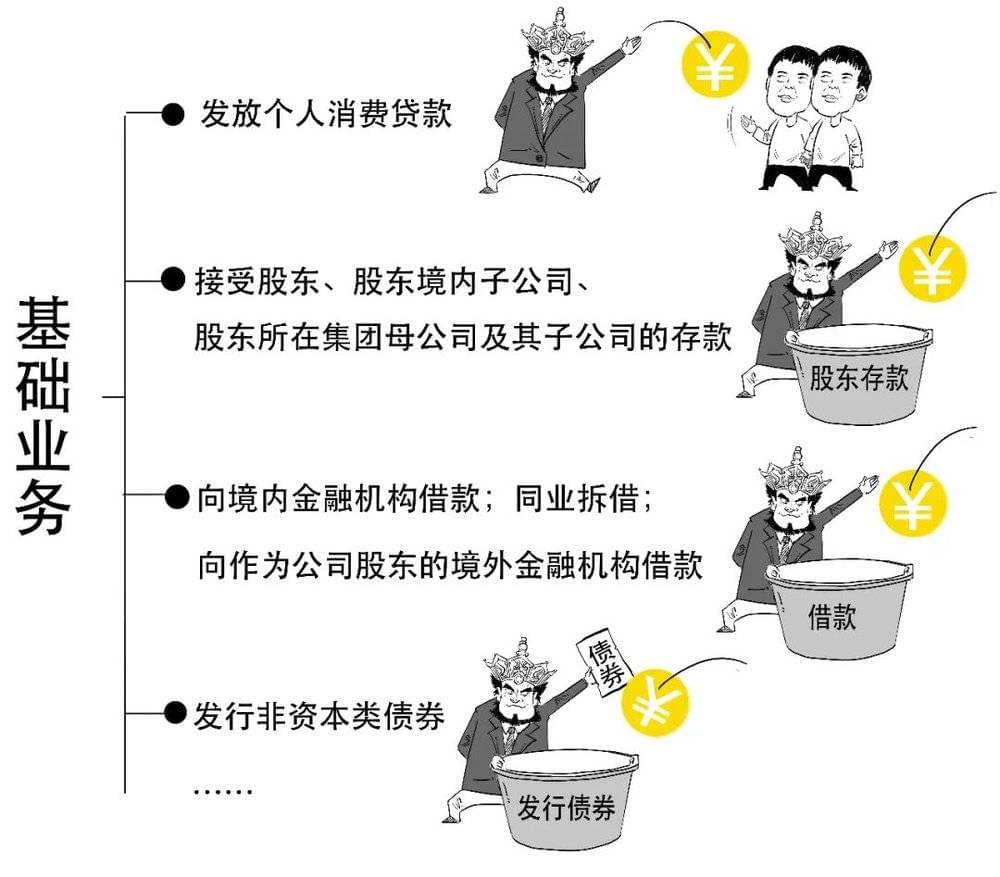

二、强化业务分类监管

消费金融公司可以在全国范围内开展业务,《征求意见稿》对其业务范围进行了优化调整,进行分级监管。

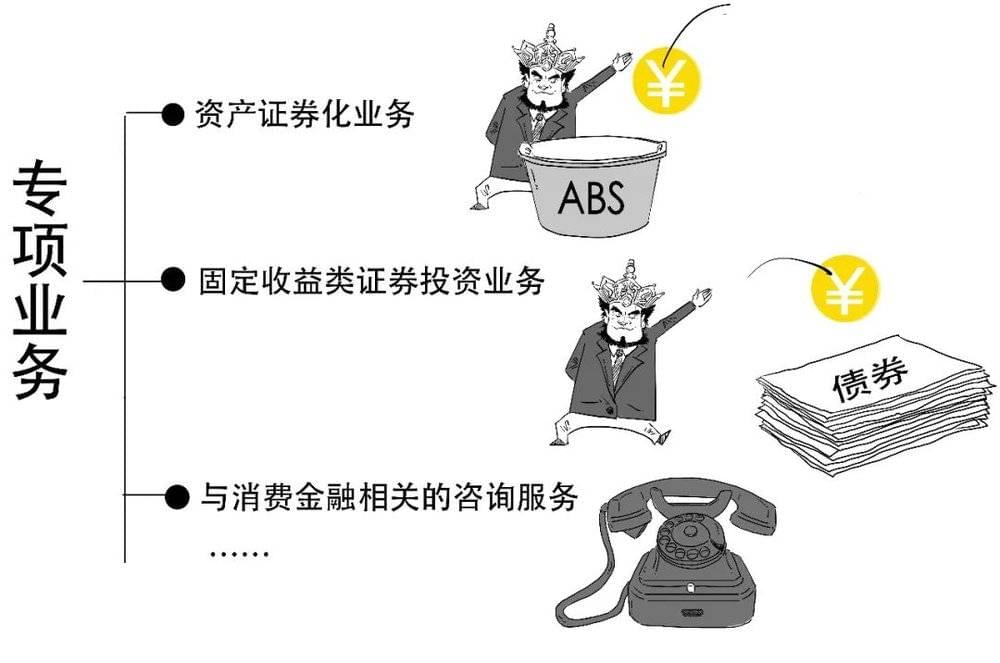

业务范围划分为2类,分别是基础业务和专项业务。

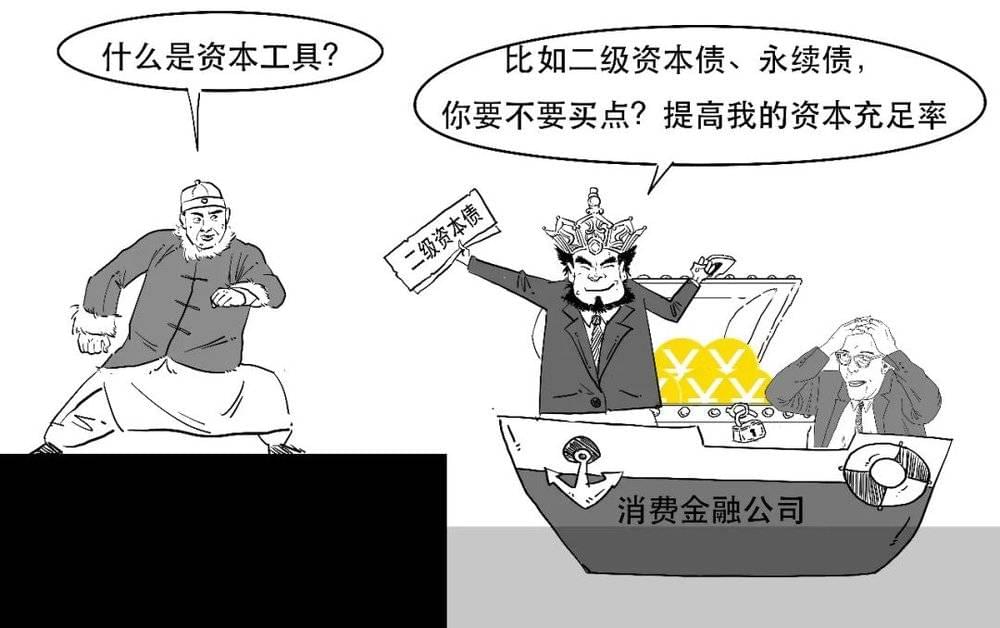

对于经营状况良好,符合条件的消费金融公司,可以申请经营专项业务,拓宽融资渠道。

此外,一些符合条件的消费金融公司还可以申请发行资本工具,用来补充公司的资本。

《征求意见稿》要求消费金融公司更加专注主责主业,取消非主业、非必要类的业务。

比如,取消消费金融公司代理销售与消费贷款相关的保险产品。

这主要是考虑到保险销售的专业性比较高,处理不当容易引发投诉纠纷。

专业的人做专业的事嘛!

三、担保增信业务

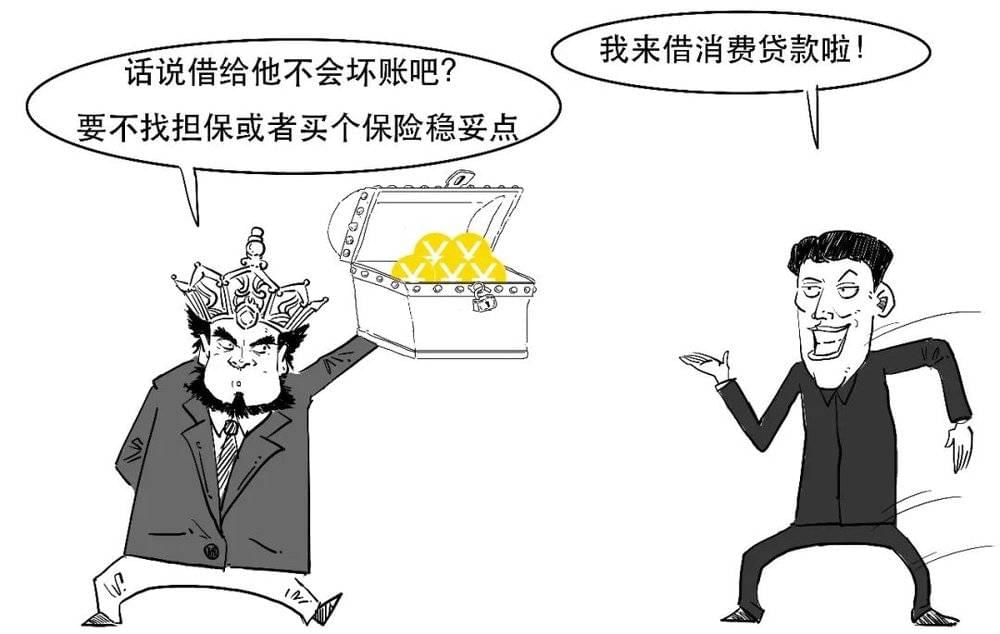

考虑到风险防控的需求,消费金融公司会寻求与融资担保公司、保险公司等机构合作,作为贷款的风险缓释手段。

这是一种增信服务,此类合作机构需要具备担保资质,或者符合保证保险监管等要求。

但这也容易引发一些问题。

如果消费金融公司过度依赖这个模式,认为放款都有其他机构兜底,就可能会放松对借款人实际信用资质水平的审核,“闭眼放款”使自主风控能力大幅下降。

这个模式对于借款人来说,除了原本要支付贷款利息外,还会增加担保费用,就推高了借款人贷款的综合成本。

而且如果担保业务余额过大,消费金融公司也可能会面临担保公司无法代偿的风险。

基于这些原因,《征求意见稿》对这一模式进行了限制,规定消费金融公司担保增信业务的余额,不能超过该公司全部贷款余额的50%。

同时,消费金融公司也不能因为引入了担保增信就放松对贷款质量管控,需要提升自己的风控能力。

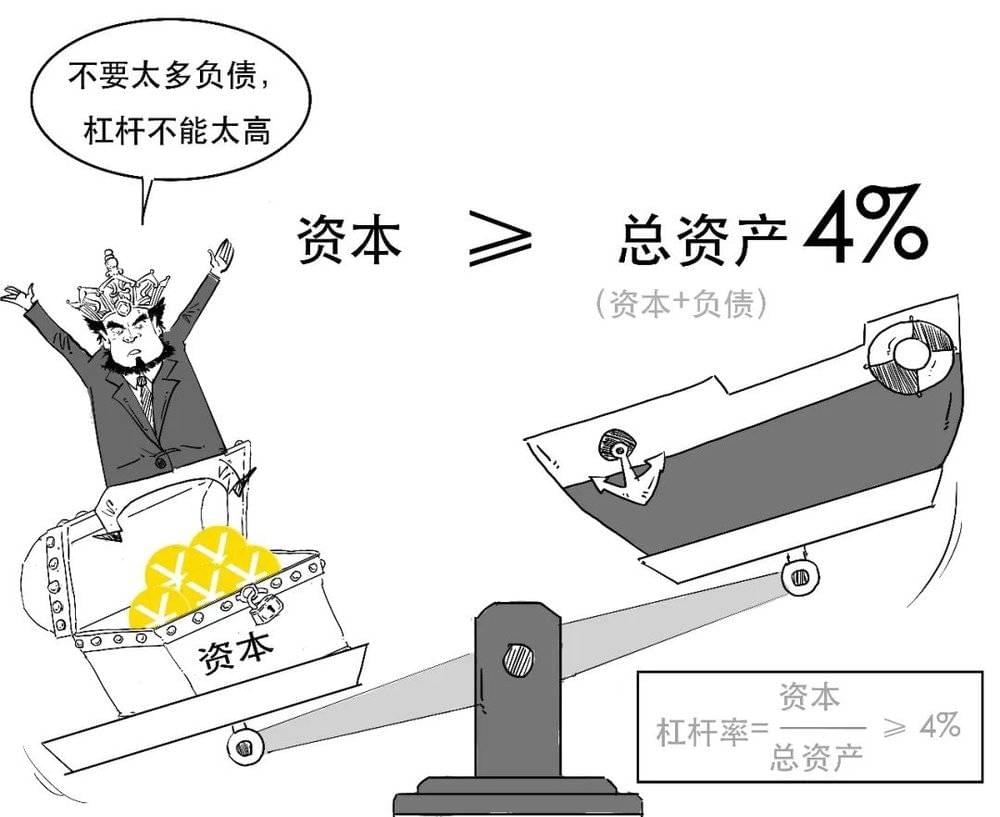

不仅如此,为了限制盲目扩张,《征求意见稿》要求消费金融公司的杠杆率不得低于4%。

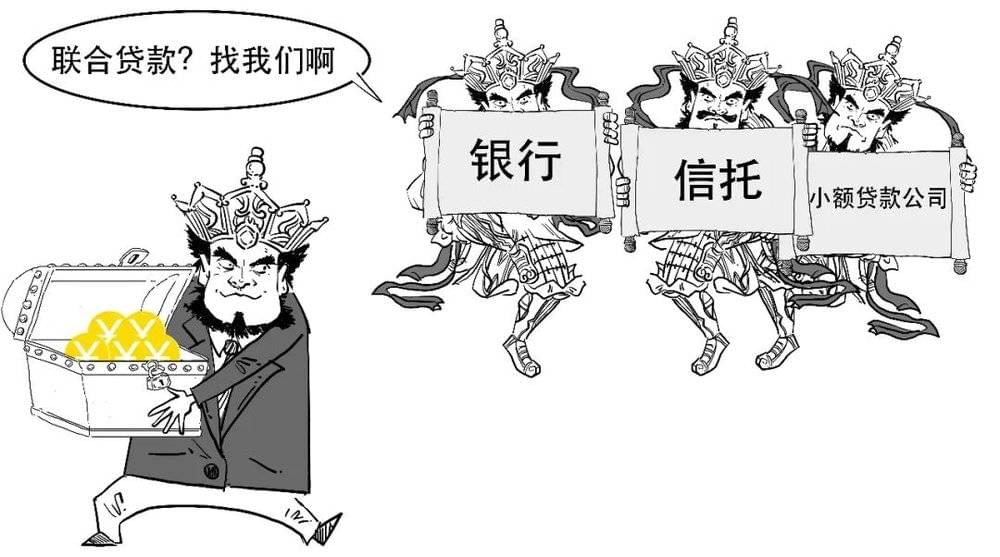

并且要求,消费金融公司不能与无放贷资质的机构共同合作发放贷款。

《征求意见稿》强调,消费金融公司需要加强对合作机构的约束管理,也要将消费者权益保护纳入公司治理,切实保护金融消费者的合法权益。

总之,本次管理办法的发布,是时隔10年后的重大调整,为满足消费金融公司高质量发展和监管需求。

好了,今天就说到这吧,你准备好消费了吗?

老规矩,以下为彩蛋时间:

等鱼来的日子,更需要耐心。

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生