本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生,题图来自:视觉中国

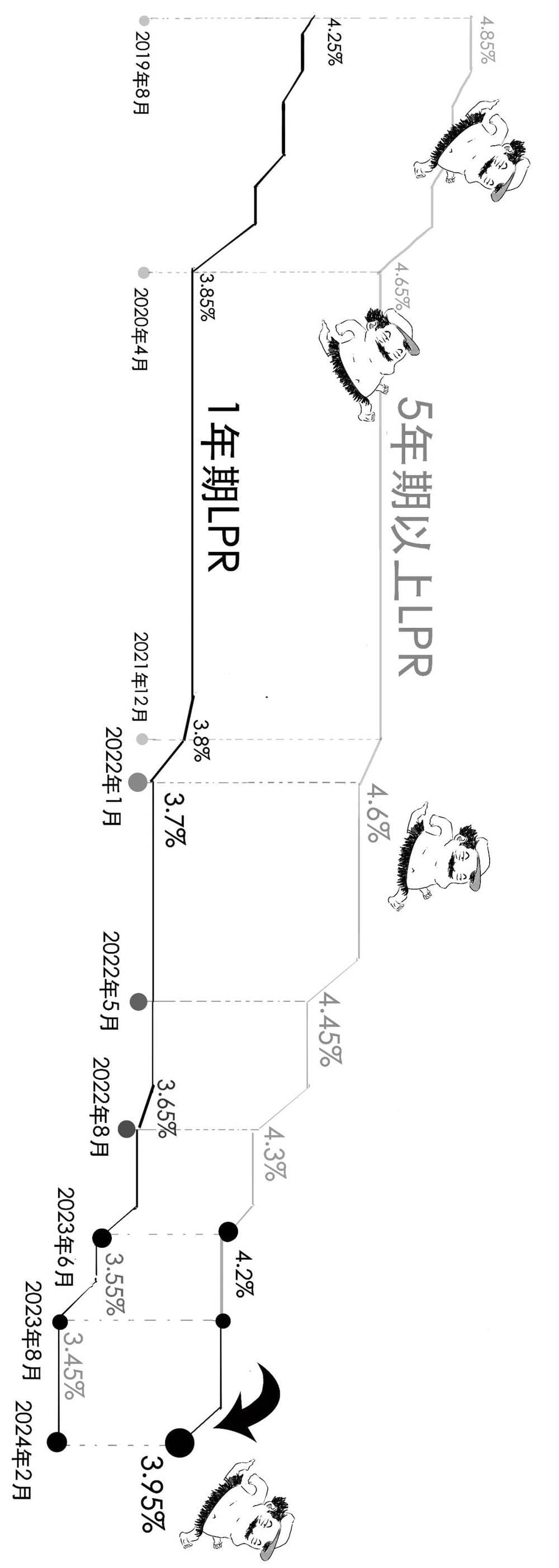

2024年2月20日,央行授权全国银行间同业拆借中心公布,最新LPR报价为1年期3.45%,5年期以上为3.95%。

但这次一个降一个没降,我们称之为非对称下降。

其中,1年期LPR维持不变,而和房贷关系密切的5年期以上LPR降低了0.25%。

别急,要说清楚这个问题,我们要搞懂到底什么是LPR。

LPR产生的历史,我们在以前的文章中说过,今天就简单说说要点。

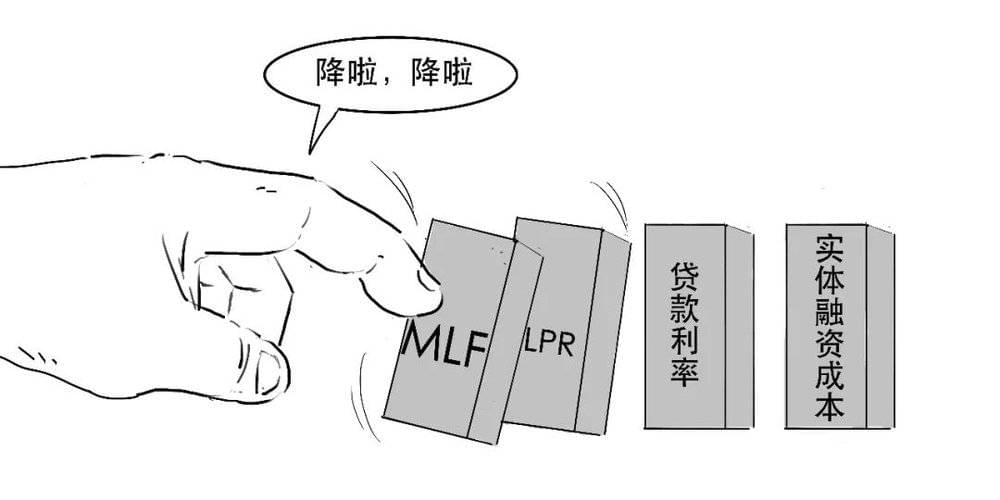

LPR被称为贷款市场报价利率,目前LPR定价机制是采用公开市场操作利率“加点”的方式。

因此,LPR通常是与公开市场操作利率挂钩的。

那公开市场操作利率是多少呢?

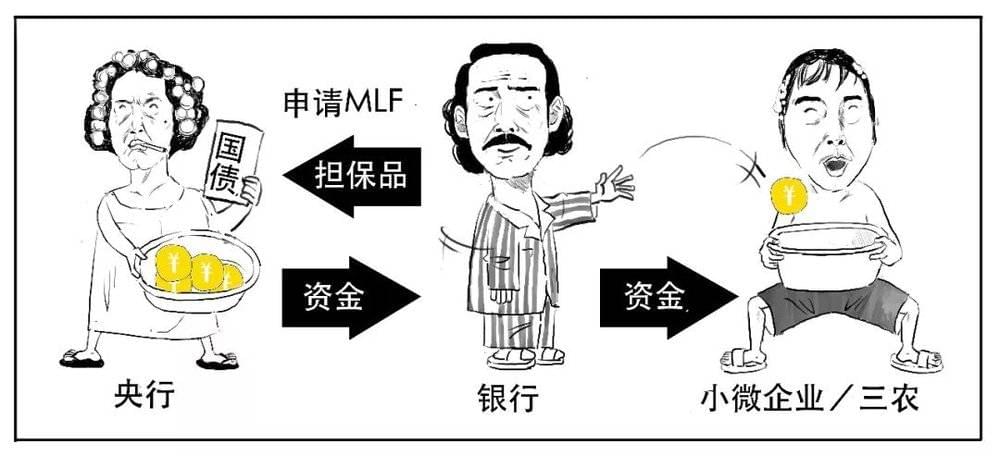

在这里,公开市场操作利率主要是指MLF利率。

MLF全称中期借贷便利,你可以简单理解为央行向符合一定条件的银行提供贷款的利率。

根据读音,MLF也被戏称为麻辣粉。

MLF利率属于政策性利率,是由央行决定的。

下面我们就说说大致流程:

与MLF不同,LPR并不是央行直接发布的,而是由20家报价银行报价算出来的。

这20家银行包括了具有代表性的全国性银行、城市商业银行、农村商业银行、外资银行和民营银行,均是通过考核选出来的。

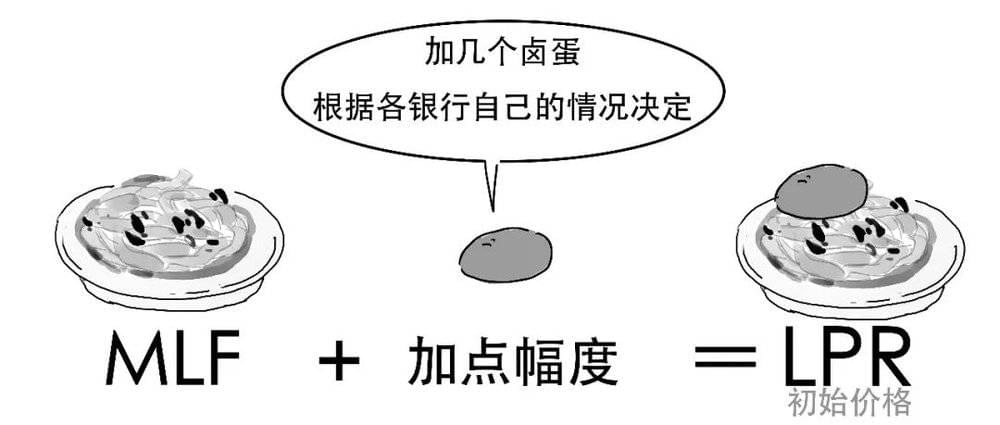

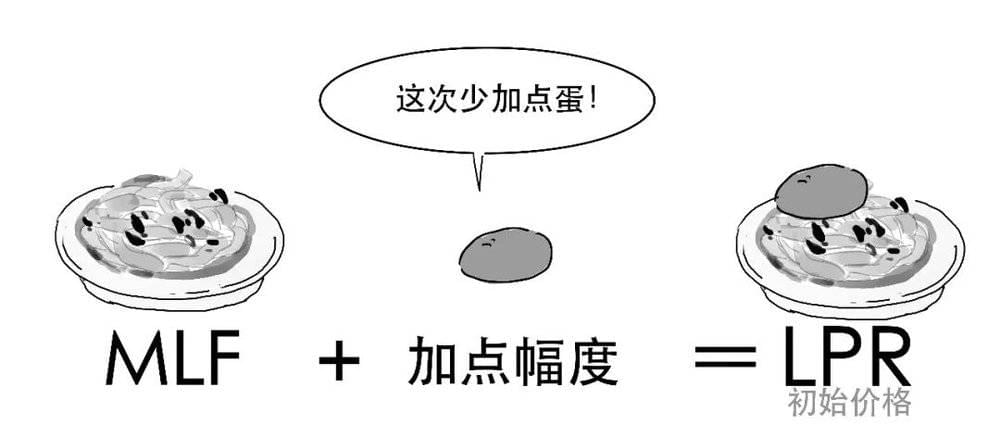

首先,20家报价银行在MLF基础上加点后得出LPR初始价格。

这里各报价行的加点幅度主要取决于各家银行自身资金成本、市场供求、风险溢价等因素。

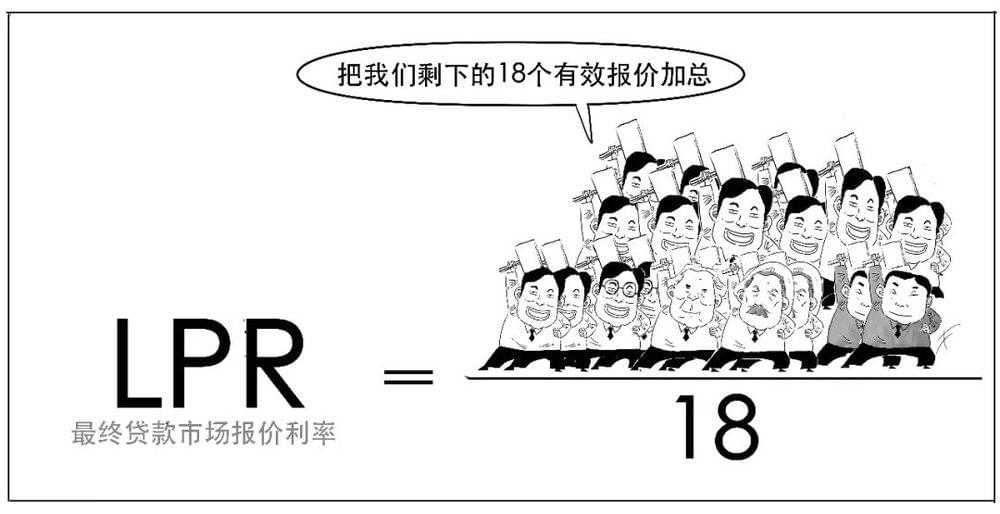

然后,将各报价行报出的LPR初始价格,剔除其中最高和最低价格。

最后,把上述报价用算术平均可以得出LPR。

LPR一个月公布一次,发布时间为每月20日的9:15。

每个月LPR利率可能升可能降。

可见,央行通过调整MLF利率,会带动LPR变动,继而能够影响市场上的利率水平。

这次有点特殊,最近MLF没降,但LPR的5年期以上降低了,是历史上最大单次降幅啦!

既然LPR调整了,我们再回到开头的问题:

银行新发放商业性个人住房贷款利率,都是以最近一个月相应期限的LPR为定价基准加点形成。

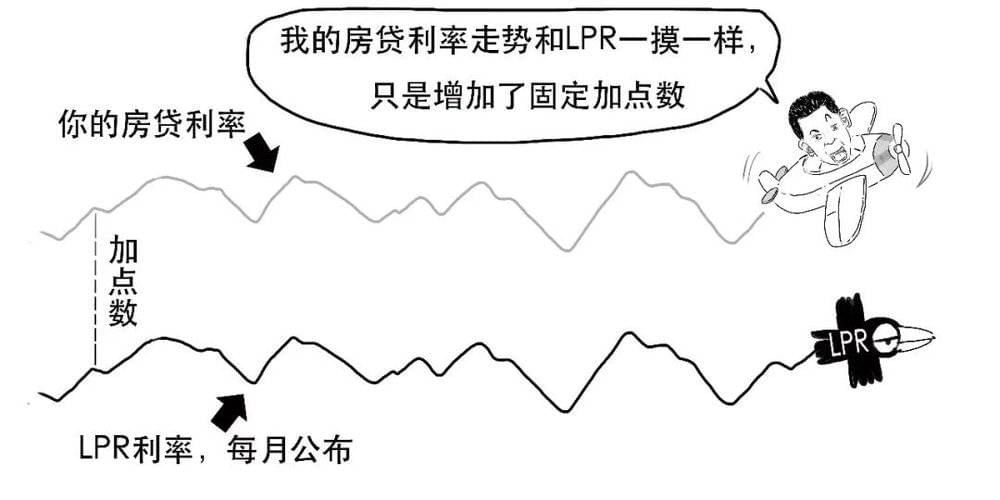

简单地说,如果你选择浮动利率,那么你的房贷利率确实会和5年期以上的LPR挂钩。

然而并不是立马降。

你可能认为的房贷利率变动像下面这样:

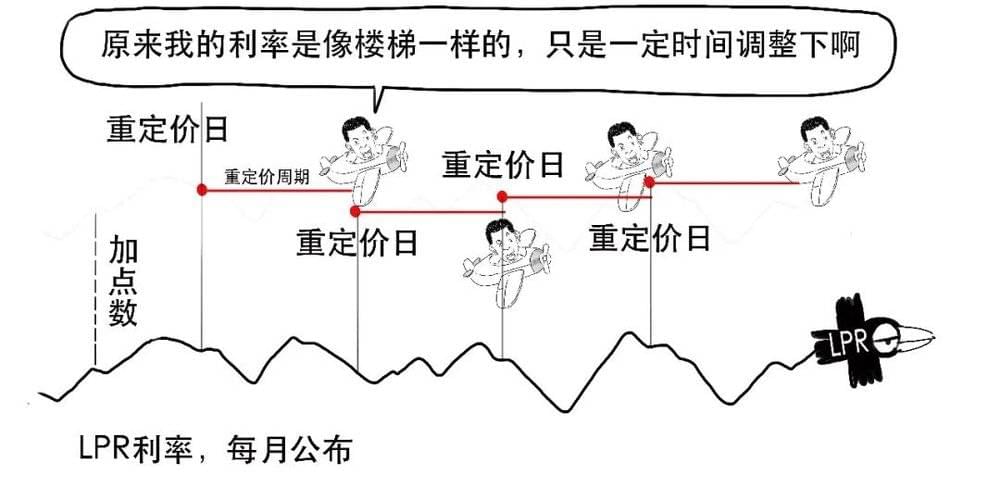

但是,房贷利率调整不是你想象的这样,是有要求的。

客户在贷款的时候,需要与银行协商约定利率重新定价的周期。

重定价周期最短为1年,这时候每1年都只能调整1次贷款利率。

调整的时间一般定在每年1月1日或者贷款合同生效日。

到了重定价的这一天,你的贷款利率调整为最近一个月相应期限的LPR利率+n%。

如果你选择的调整日为1月1日,对应的最近一次LPR应该是去年12月20日公布的LPR。

然而,去年12月20日公布的5年期以上的LPR并没有降。

所以这次2月份降低LPR,并不影响你今年的房贷利率。

别急嘛,明年还是有机会的。

当然,如果你的重定价日选在其他日子,那就等到那一天看看LPR情况。

但对于正打算买房的,这可是一个大利好啊!

贷款政策传导途径可能发生重大变化,未来会进一步淡化LPR与MLF利率之间的关系。

20家报价行会根据自身资金成本、市场供求关系和风险溢价等因素来调整自己的报价。LPR会成为贷款利率定价的主要参考基准。

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生