近两年来,硅谷出现了一个现象:不少传统办公楼都在被转为数据中心Data Centers。

就在2023年11月,Novva Data Centers收购了旧金山南部一个占地7.5英亩的办公园区,计划投资至少5亿美元,建设一座28兆瓦(MW)的数据中心。

2022年,总部位于香港的RiCloud耗资1亿美元,也在圣何塞(san jose)将一栋空置办公楼改造成了托管数据中心,这栋建于80年代中期的办公楼现在容纳了多达1500个服务器机架,容量为10兆瓦。

2022年11月,专门做数据中心的Vantage,计划将圣克拉拉(san clara)研究大楼改造成4.4万平的数据中心园区——其实在硅谷运营着数量庞大的数据中心的Vantage,起家就是因为收购了英特尔的一个办公园区,现在运营的不少数据中心都是从老旧办公园区改造过来的。

数据巨头Digital Realty Trust也一直在积极收购硅谷地区的办公地产,将其改造成数据中心。

资本也大量涌入数据中心、数字基础设施:

自疫情以来,KKR、Global Infrastructure Partners、EQT AB、黑石等资本大举进军该领域。

就在上个月,Blackstone(黑石)与刚刚说到的数据中心巨头Digital Realty成立了一家合资企业,投资70亿美元在德国法兰克福、法国巴黎和美国北弗吉尼亚州开发四个超大规模数据中心园区,建设10个数据中心。

在这个合资公司中,Blackstone出70亿美元的钱,占合资企业80%的股权,而Digital Realty保留20%的权益,并负责日常运营。

其实,不仅仅是黑石,还有GI Partners、TPG Real Estate等资本,也跟Digital Realty这样玩过。

2023年上半年,GI Partners以1.51亿美元从Starwood和Digital Realty的合资企业中收购了一个位于弗吉尼亚州阿什本的数据中心。

在2022年,Digital Bridge与资本IFM以11亿美元收购Switch(这是美国一家数据中心,不是那个游戏),成为该领域年度最大的交易之一。

那问题就来了,为什么开发运营方与资本方都看好数据中心呢?

一、数据中心需求旺盛,市场持续增长

随着ChatGPT等通用AI技术的兴起,我们正迈向一个由数据和智能驱动的未来。

美国、法国、日本等国家纷纷布局政策、资金和人才,以抢占这一领域的制高点。这不仅是科技竞赛的一部分,更是新一轮科技革命和产业变革的重要驱动力量。

正如ChatGPT之父Sam Altman所预言,“一个全新的摩尔定律可能很快就会出现,即宇宙中的智能数量每18个月翻一番。”

在这个过程中,算力——作为AI三要素(算法、算力和数据)之一,已成为推动AI产业化进一步发展的关键。

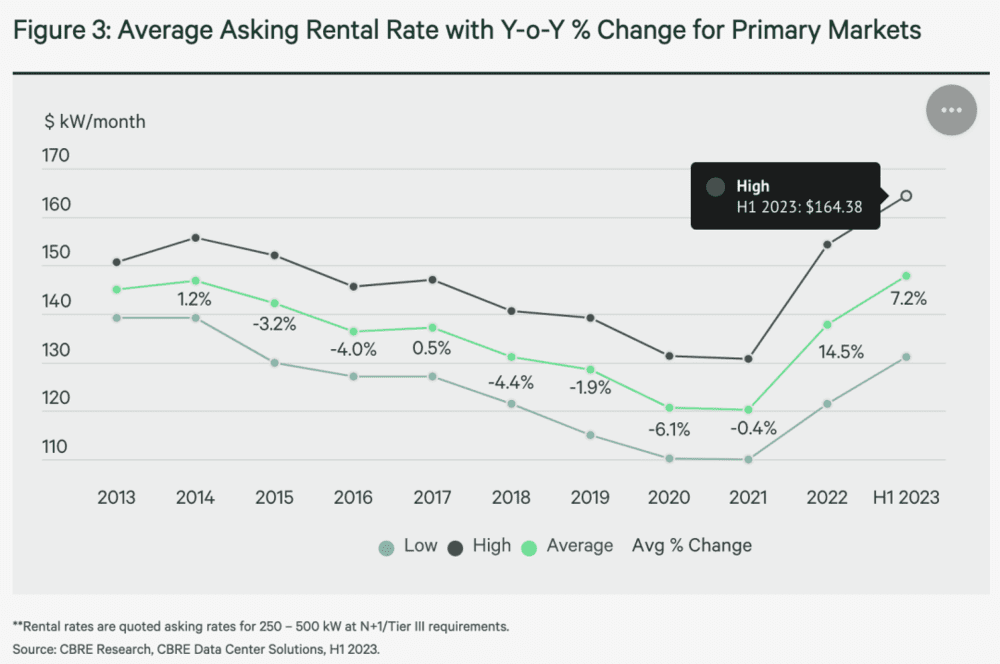

CBRE发布的2023年上半年北美数据中心趋势报告显示:数据中心供应量在主要市场(Primary Markets)增加了惊人的491.5兆瓦(MW),相比2022年下半年增长了12%,与去年同期相比增长了19.2%。

供给增加的同时,租金竟然也在涨:

图片来源:https://www.cbre.com/insights/reports/north-america-data-center-trends-h1-2023

根据国际数据公司(IDC)的预测,全球对数据中心的建设投资将保持快速增长状态。2022至2026年间,全球新建数据中心的数量预计将以8.6%的年复合增长率(CAGR)增长。

值得注意的是——过去,不少数据中心为的是支持高速超低延迟的通信应用。当下出现了新的需求,如人工智能、机器学习以及电影和视频游戏行业的数字动画渲染,需要的是大量的计算能力,而非超低延迟。

如果有时断电,或者数据来回传输到客户端需要更长的时间,这也没关系。

这推动了高性能计算(High Performance Computing, HPC)这个子市场的发展。

HPC数据中心中,大约90%的AI服务器采用GPU作为加速芯片,同时在硬件配置、冷却需求、能源消耗等方面都显著高于普通数据中心。

根据Verified Market 研究 ,北美的HPC市场持续增长,预计到2030年该行业的收入将达到近350亿美元,近乎翻倍,可见增长之快。

在增长的诱惑下,各路开发商、运营商、资本方早就看好了这个赛道,布局数据中心。

二、硅谷是一个战略位置,但供给有限

硅谷,不仅是全世界科技创新的心脏地带,还是北美第二大数据中心市场,仅次于北弗吉尼亚州。这里聚集了众多科技巨头、初创企业和顶尖技术人才,造就一个强大的技术生态系统。

然而,正是这一地位使其面临着独特的挑战。

一方面,硅谷是一个战略位置,科技公司们不论如何都需要在这里建立数据中心,这样才能够更紧密地与这个创新生态系统合作,快速采用新技术和解决方案;此外,科技公司产生的大量数据需要高效的存储和处理能力,在当地建立数据中心可以帮助这些公司更好地管理和分析数据,以支持业务决策。

而随着数据量迅速增长,硅谷对数据中心的需求也水涨船高。

另一方面,硅谷地区面临着供给的挑战,很难满足预期需求。

硅谷的地价和电力成本异常昂贵,加之可开发土地和电力资源日益稀缺。而适合建设数据中心的绿地在这里几乎是不存在的,几乎只能从棕地与老旧办公楼寻找空间。更重要的是,硅谷的电力连接和许可流程异常缓慢,这对于要求快速交付、且造价比传统办公楼昂贵数倍的数据中心行业来说,是一个巨大的阻碍与风险。

供给稀少,但需求连年上涨,自然谁能有供给,谁就能赚钱。

三、湾区的传统办公市场在衰退

之前我们说到,远程工作的普及使不少北美市中心的办公和零售遭受打击。一些城市的写字楼空置率高,公共交通的客流量和零售支出大幅下降。而知识和技术工人等高收入群体的转移,更是加剧了市中心的疲软。

特别是旧金山,其市中心的大部分工作(近30%的职位)都可以通过混合办公或完全远程完成,于是,市中心写字楼的空置率在2021年以来就一直飙升,屡创新高,现在已经到34%的历史新高,办公楼类资产也不断减值。(相关文章:《旧金山的市中心陷入了“死亡螺旋”?传统城市运营面临着怎样的挑战?》)

有了办公类资产这个“牛夫人”的颓势衬托,数据中心铁塔和光纤的数字基础设施领域的资产就变成了“小甜甜”,机构资本大量涌入,数据中心从以往无人问津的利基资产类别转变为“安全地带”。

比如Digital Realty这个Reits,2023年初来,股价就上涨了30%多。

有人说,这个涨势也有大盘带动的结果。

好,那我们对比看看如果是普通的,甚至有不少生物医药物业的Boston Properties的Reits的涨幅,不到8%。

四、风险与未来

不过,这门生意看着势头不错,风险也是有的。

首先,美联储的高利率/经济环境的高通胀对资本融资相当不友好,这对建设和运营需要巨额资金的数据中心来说,提高了项目的总成本,大大影响了项目的长期盈利性。

我们拿CoreSite的数据中心简单估算一下,CoreSite的建设成本较高,因为资产主要在硅谷(圣克拉拉)、洛杉矶和纽约,它每平方英尺造价为2200美元。

如果考虑到电力、冷却、冗余、其他基础设施的空间,可出租平方英尺(NRSF)约占总平方英尺的50%,也就是说,每个NRSF的总开发成本为4400美元。

相比之下,最好的高层写字楼的每平方英尺造价也不过800美元。

注意,我们用的单位是平方英尺与美元。

其二,技术的迅速发展也为数据中心带来了挑战。随着云计算、人工智能和物联网等技术的发展,数据中心需要不断升级其硬件和软件,需要持续的技术创新和更新。

此外,随着能源价格的波动和环境保护法规的加强,运营成本可能会进一步增加,盈利变得更加有挑战性了。

五、数据中心在我国

2022年标志着中国数据中心的一个重要转折点。

2022年“东数西算”工程全面启动,这是我们在新基建背景下推出的一项关键国家战略,旨在把计算资源的地位提升到与水、电、燃气等基础资源相同的层面,并全面布局和建设国家级的一体化计算力网络枢纽节点。这个工程不仅是对中国长期发展战略的一个重要补充,而且标志着国家对计算力基础设施化的全面推进。

图源:https://www.ndrc.gov.cn/xxgk/jd/jd/202203/t20220317_1319467.html

早在1961年,美国的John McCarthy教授就提出了类似的观点,认为计算力应当像电话系统一样普及,让用户能够随时获取所需的计算资源,并根据使用量付费。1990年,美国的Ian Foster教授进一步提出,算力应该像电力一样成为一种公共服务。

中国的“东数西算”工程正是基于这种思想,旨在实现计算资源的高效、广泛分布和便捷利用,从而推动国家整体的技术发展和社会进步。

2022年的数据显示,中国的数据中心相关企业超过156.7万家,新增注册企业近40.2万家,年增长率达到35.41%。

在世界上最大的5个数据中心中,排名前二的都来自中国。

第一是中国电信,占地100万方。第二是中国移动的大型数据中心,面积达65万方。

然而,从数量上看,我们仍有很大的发展空间:

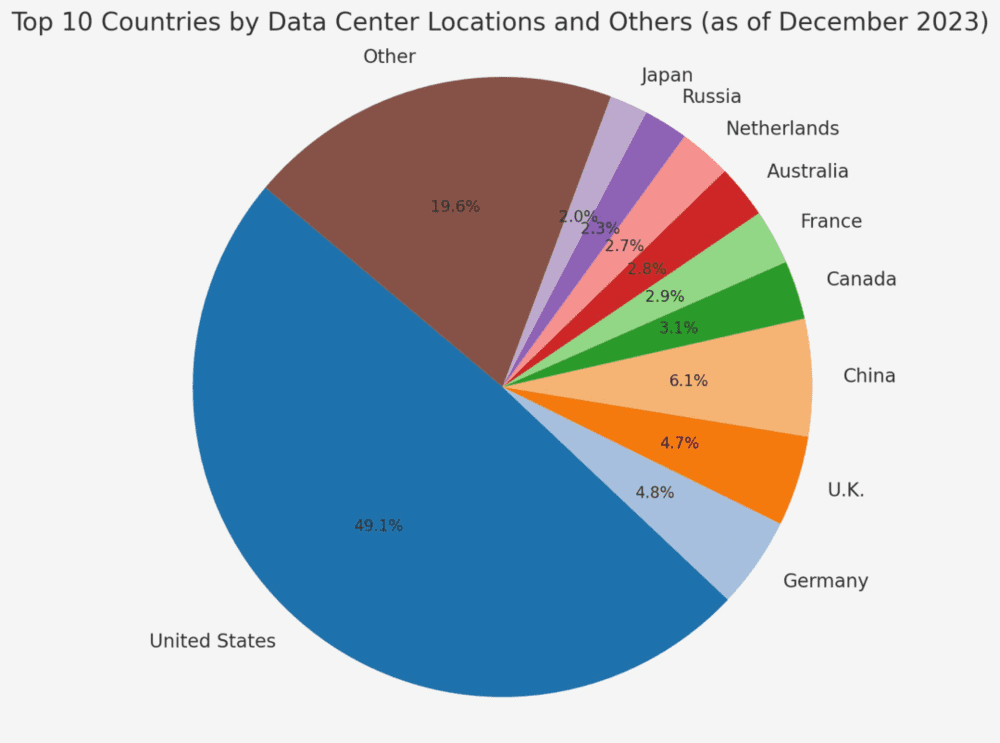

根据Cloudscene、Datacentermap、Statista搜集整理的数据,截至2023年12月,全球约有10978个数据中心位置。

数据中心最多的前5个国家/地区是美国(5388 )、中国(671)、德国(522)、英国(517)、加拿大(336)、法国(315)。

图源:https://brightlio.com/data-center-stats/

可以看到,美国占据着明显领先的地位。

同时它在数据中心设计、建设和运营方面拥有先进的技术和经验,比如高效的能源管理、创新的冷却技术、以及复杂的安全和隐私保护措施等等。

当然,我们中国拥有庞大的互联网用户基数和迅速增长的数字经济。这为数据中心提供了巨大的市场需求,尤其是在云计算、大数据、人工智能等领域。

发展前景非常可观。

特别是随着全国一体化大数据中心协同创新体系算力枢纽的确定,中国推动数据中心向绿色低碳发展转型。政府出台的近60份相关政策中,超过六成专注于数据中心的绿色低碳发展。

21世纪经济报道制图:https://www.21jingji.com

数据中心的绿色转型也吸引了资本和新技术的注入。

例如,江苏沙钢和杭钢集团通过收购方式进入IDC业务,分别全资控股英国数据中心运营商Global Switch和增资建设杭州杭钢云计算数据中心。

通过这些创新和政策的推动,中国的数据中心行业不仅在技术上取得了进步,而且在环境可持续性方面也取得了重大进展。

我们想象,在数据中心领域,中国具有巨大的发展潜力和独特的机遇。

本文来自微信公众号:TOP创新区研究院(ID:TOP_Lab),作者:TOP创新区研究院趋势研究组