一

12月22日,距离上一轮调降存款利率隔了3个多月,国有大行年内最后一次下调存款利率,从1年到5年期都有不同程度的下降。

此前,市场一直在传闻将降息——只不过是LPR贷款利息,由于房贷降息在次年才生效,如果12月再降25个PB,那明年一年每100万贷款就会因此少付利息2500元。

结果,12月15号的MLF续作维持之前的利率,很多人就知道12月LPR降息没戏了。

MLF全称中期借贷便利,是央行给商业银行提供资金的利率,而LPR是商业银行给客户贷款的参考基准利率,所以一般LPR利率是在MLF利率的基础上加点,导致降息的传导机制也是:MLF先降,贷款LPR跟着降,最后才是存款挂牌利率下降。

果然,21号公布的LPR也没有降,“房奴”预期中地失望而归。但一天后,双倍打击出来了,央妈“不讲武德”,单方面下降了存款利率,这么一来,就算下个月降LPR利率,那体现在购房贷款者手里也要2025年了。

这套操作,相当于商业银行从央行借到的资金成本不变,向贷款客户收取的利息收入不变,但从储户那儿拿到的资金成本下降,这是央妈给商业银行“满满的爱”啊。

事实上,8月的降息中,存款利率下调幅度就超过了LPR,难怪有人说,金融向实体经济的让利,实际上是储户出钱。

但严格地说,央妈的“爱”事出有因,我国商业银行的息差(贷款利率-存款利率)这几年一路下降,可能已经到了商业银行无法承受的地步。

本文就来聊聊银行息差的问题。

二

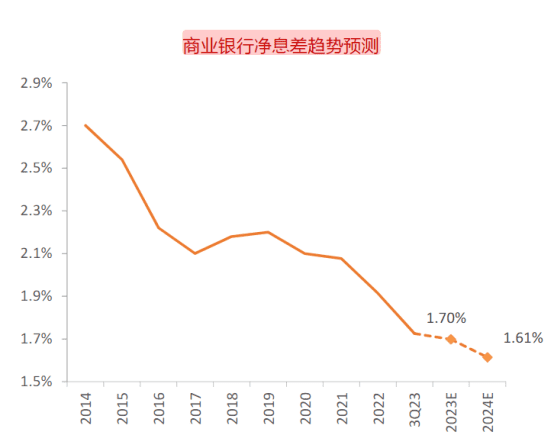

从下图可以看到,银行从2014年以来,平均息差从2.7%下降到1.7%,特别是2020年以来连续下降,对疫情期间的实体经济贡献不可谓不大。

那有没有可能是银行以前的净息差太高,现在只是回归正常呢?

可以横向与美国对比,工农中建四大行2023年净息差分别为1.92/1.90/1.76/2.02,而美国的富国、花旗、摩根大通和美国银行2023年净息差分别为2.63/2.25/2.00/1.96,美国银行业普遍较高。

所以今年以来,央行对银行息差空间尤为关注,Q2的货币政策报告列专栏指出商业银行需保持合理的利润和净息差空间,央妈年底的操作,还是给出了大力的银行们一颗“棒棒糖”奖励。

那么,央妈年底的操作,是否意味着银行的净息差下降的趋势会就此结束,未来的贷款利率的降幅将大于存款呢?

我个人认为不太可能,净息差大概率还是会持平或继续下降,主要是因为我们跟美国的金融市场有较大差异,美国银行保持较高的息差,纯粹是企业的商业选择,而中国银行的息差,是一个事关经济大局的问题。

美国金融虽然发达,但银行的重要性远远低于中国。最直观的是,美国最大的富国银行总资产1.8万亿美元,而工商银行是44万亿人民币,是富国的3.4倍。

美国企业融资渠道多样化,所以银行就是一个稍微重要一点的高杠杆企业,而中国的企业实在是太依赖银行了,上半年银行上市公司占全部A股净资产的35%,净利润的37%,市值的10%。

银行贷款在整个金融系统资产中的占比,中国比美国高出一倍,就是我们常说的,中国以间接融资为主,美国以直接融资为主。

美国的企业更倾向于通过债券进行直接融资,融资成本低且较快,美国的债券市场极度发达,可以把企业发行的债券按不同标准切割、打包,再加上各种金融杠杆形成五花八门的衍生产品,满足不同风险收益要求的客户的差异化需求。

但中国的企业更倾向于通过银行贷款进行直接融资,主要是在中国经济管理体制下,银行业不光是一个行业,还是直接进行金融调控的工具,像疫情期间,政府直接要求银行让利的事情,在美国根本不会存在。

所以,中国的银行有政府的信誉背书,带来的好处是业务成本更低,储户几乎无条件地相信银行的安全性,导致了较低的吸储成本,还有人力成本,中国银行员工的工资占成本比重远低于美国银行。

较低的成本带来的规模效应,挤占了债券市场的空间,对于企业而言,特别是国有企业,银行贷款的成本低于债券融资,便利性更高。

规模效应使中国的银行业可以承受较低的净息差,行业属性也使得中国的银行业必须承受较低的净息差,即使把银行看成一般的企业,息差代表利润率,在全社会利润率下降的背景下,银行的利润率也没有理由上升。

所以“金融服务实体经济”和“建设金融强国”这一对矛盾的解决之道,就是做大银行规模,用规模效应去支持净息差的下降。

当然,未来银行的净息差也不一定会继续下降,最大的变数在于贷款结构。

中国银行业净息差走低的另一个原因是银行更热衷于向国央企发放更低利率的贷款,而不倾向于向小微企业发放高利率的贷款,前者并不需要那么多资金,但低利率不用白不用,造成很多资金在金融系统空转,而后者需要资金,愿意给高利率,却得不到贷款,不得不转向民间融资。

还有风险与利率的匹配也受政策干扰,低风险低不良率的房屋按揭贷款,因为房地产政策限制,反而利率更高。

所以,“低息差”现象,实际上是银行既要支持实体经济,又要保证自身的贷款质量,双重目标的挤压下的选择,如果未来能加大小微企业贷款,或许可以提高银行的息差——当然,具体怎么才能让银行愿意发小微企业贷款,好像现在也没有什么好办法。

三

对于普通的储户和背着房贷的人而言,银行的事管不着,重要的是明年利率还会降吗?低利率时代怎么理财?

我的观点:

1. 可以认为,2024年LPR利率继续下降的概率接近100%,有很大的可能下降两次,有一定的可能下降三次;

2. 在利率长期下降的趋势下,个人的应对方法是有机会就买一些长期定存产品去锁定利率下降的风险;

3. 以债券为底层资产的基金是未来几年的黄金资产,利率比一般的理财产品高,外资今年虽然抛售A股,但累计净买入量超1.3万亿元债券,也正是看好未来债券的长期牛市。

本文来自微信公众号:人神共奋 (ID:tongyipaocha),作者:思想钢印,本文不构成任何投资建议