有人说:财务BP在中国不财务,它落地的名字叫运营。

有人问:自己所在的民企、国企,一个预算很多个部门一起做。战略部管战略,总经办管协调,运营部管指标,财务部管费用,人事部管激励,业务部门啥都管,这么多部门搞一个预算,真的行吗?

有人问:中国的财务能力太差,做不了财务BP的活儿,实权把控在运营、战略等老板的亲兵手里,中国的财务BP会有未来吗?

中国企业的业绩管理工作,会是谁来干?是像西方一样以业务和财务为中心?还是走中国特色的模式,分散在许多老板的亲兵团中(如总经办、运营、经管等)?

今天,我尝试预测这一问题,抛砖引玉,与全国同行共同探讨。

我的预测是,短期内运营会是落地的主力军,但是中长期来看,中国企业的运营和财务BP组织可能会有融合趋势,业绩管理职能逐步回归财务。

一、财务BP与运营,有何不同?

财务BP和运营之间除了名字不同,是否有本质不同?

有。汇报线和权力归属不同。

部门运营向事业部负责人汇报,而财务向公司汇报。公司运营向CEO汇报,财务为董事会负责。总的来说,财务的汇报线比运营高,有效牵拉制衡公司权力,包括信息权、审批权、投资权、付款权等。但权力的牵拉制衡也会带来负作用:效率下降、窝里斗。运营可以很好地解决这些问题。

实际上不管是财务还是运营,其目的都是围绕业绩管理服务,提升公司收入、利润、市值、现金流。那业绩管理组织,如何设计更合理?

组织来源于工作。我们先梳理一下业绩管理都有哪些工作。

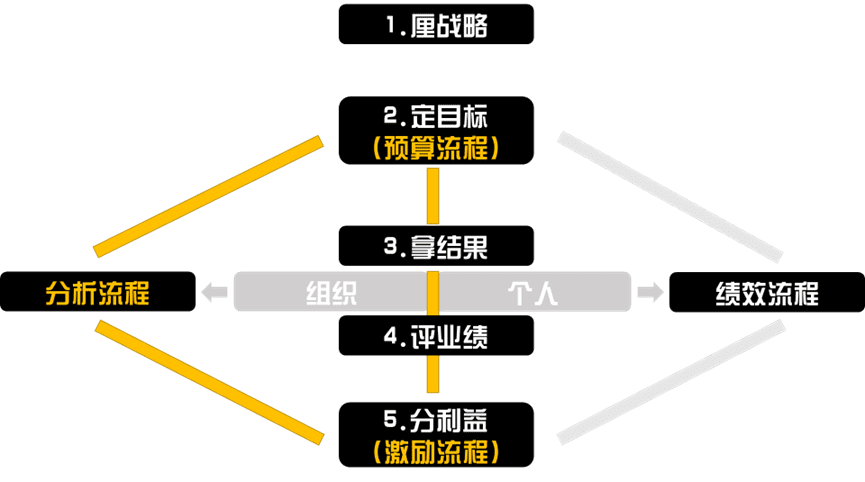

业绩管理主要包括五个步骤,它们是:

业绩管理流程(悦财版权模型)

厘战略:清晰制定企业战略;

定目标:确定企业短期、中期、长期的业务目标与财务目标;

拿结果(做分析):完善执行,并在执行过程中不断分析问题,解决问题;

评业绩(论功):对业绩进行评价,为薪酬、升迁等提供评价依据;

分利益(行赏):包括短期激励与长期激励,进行利益分配。

在这个过程中,谁来负责统筹、牵拉这多项流程和行动呢?中西方的组织体现出了较大的差异:

西方:业务作为总负责人,财务作为流程负责人,共同牵拉各组织。整个过程中,财务辅佐业务,从头跟到尾,集权度、监控度和专业度相对较高。

中国:运营作为牵头方,牵拉数个不同组织(总经办、经管、财务、人事等),业务统一拍板。整个过程中,不同组织有些各自为政,在组织处分权又在老板处集权,整体效果不佳,有时候战略方向和激励政策南辕北辙。

为何西方的财务BP会是企业二把手?因为他们掌管了从定战略到激励的全流程。许多人在中国质疑财务BP的实际功效,究其本质是财务在业绩管理的过程中,没有起到引领、串联、分析、决策等关键性作用,不像西方企业那样作为“二把手”在管事儿,而是沦为账房先生。

这时候,一个关键问题就被提出了:未来中国业绩管理逐步成熟,其组织会逐步“西化”,形成以财务作为流程核心的组织?还是仍旧沿袭运营主导的状态?

二、东西方文化差异

10年前,我所在的美资500强公司在新加坡举办了一个亚太财务BP的晚宴。晚宴当天,我们小桌儿上有三位财务BP:除了我之外,还有一位澳大利亚的BP和一位日本的BP。三个人把酒言欢,聊了各自的工作现状。

三个人中,当属日本的BP资历最深,所负责的业务部门的体量也最大,高达数十亿。但是她显得比较痛苦。她说,在日本,业务负责人体现出非常高的权威和集权,他们并不信任财务。而实际上日本的财务BP专业程度非常高,无论是在报表、市场分析等方面,均为亚太之冠。

做市场分析,市场部做一套,财务BP也会做一套(市场分析的专业模型非常复杂)和市场部互相校对。相比不向业务负责人汇报的财务BP,业务老大更相信“自己人”,更得到老板的信任。但是即使如此,日本的财务BP仍然发挥了非常大的作用,一方面他们不放弃自己的每一项工作,掌握业务的全部细节;另一方面他们积极与总部沟通。但是,在决策权、话语权上他们明显要显得弱势。

澳大利亚的财务BP却更加如鱼得水:澳大利亚的组织里没有运营,财务BP就是运营。当时正值预算季,他在积极配合业务负责人制定激励政策,他所负责的业务团队不算大,业务负责人非常开放,让他做业务负责人的助手,全程参与并领导整个流程:包括战略的制定、与集团的沟通、目标的制定、激励的制定等。他感觉身心愉悦,虽然生意不大但是有“实权”,而且被信任。

同一间公司,同一套流程制度,不同的国家不同的文化,组织的形态却完全不同。日本和中国现状类似,走老板的亲兵这条线,但是西方显然更信任财务。

三、中国会去向何方?

有人会问,在公司里多几个组织,少几个组织来做这项工作有这么重要吗?这项工作只要有人做了不就行了吗?业绩管理是公司最重要的管理流程,如果组织不有效,流程如何最大化发挥效力?

为了寻找适合中国人的组织架构,让我们再一次深度比较下财务与运营这两种组织架构的优劣:

从汇报线来看,财务单独成线,并不向业务直接汇报,而是上到总部。运营则向各级业务汇报。

相当于公司把业务分包给各个业务负责人,公司层再出一个副手既帮助你,又监督你:通过权力机制,分权又集权,有效拿捏一线业务负责人。让他们拼命往前冲,但又不敢起异心。这样的权力机制,很到位。

与运营相比,财务多了一层分权、制衡、监督的作用。

举个例子:定指标的过程中,如果是业务+运营一起定指标,运营向业务负责人汇报,肯定听自己老板的。那么如果这位业务负责人欺上瞒下,本来能做12亿收入他说可以做10亿,以此多获得个人奖金。运营不仅不上报,还要“助纣为虐”:屁股决定脑袋,食君俸禄,与君分忧。但是财务肯定要上报,因为财务不向业务负责人汇报。

对于公司老板来说,信息更透明,分权制衡作用更高。但正因为财务会打小报告,在我国,各业务负责人排斥财务,只信“自己人”。所以运营主导的模式在中国占主流。

除了权力制衡之外,在工作内容上财务更有效地集中收入、费用、利润、现金流、市值、账目等信息,比运营视角更广。许多公司为了避免运营权力过大,仅让运营管收入,不能管费用、利润、现金流等。财务BP可以联动账目、会计准则,发挥更大的功效。

谁掌握利润表,谁把控全局。

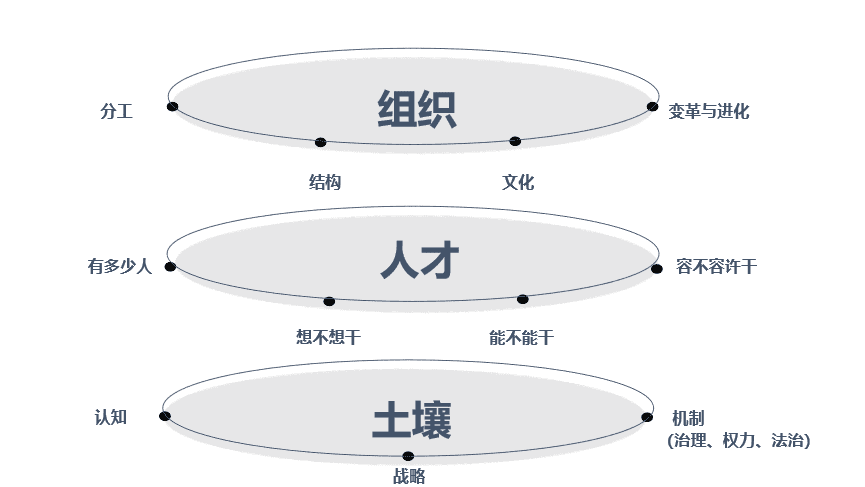

既然财务比运营有优势,为何在我国财务好像扶不起的阿斗,如此不堪重用呢?因为目前我国财务人员的能力,普遍无法胜任制定战略、制定目标、分配资源、制定激励等具体工作。这成了财务在中国难堪大任的现实原因。我认为,组织问题由三大因子叠加而成:土壤、人才、组织。脱离人才这一地基谈组织,是行不通的。

组织的三层次(悦财版权模型)

那假如未来,中国的财务能力提高了,中国财务会像西方国家一样扛起业绩管理的大旗吗?还是和日本一样,仍然是老板的亲兵主导呢?

我猜测在部分公司,在很长一段时间,可能还是东方之路,一把手大权在握,老板亲兵占主流,财务的决策权未必会很高。

为什么呢?我最近读了一本很有意思的书,叫做《泛权力:透视中国历史上的权力法则》,作者张程。

作者认为,中国自古以来统治者有一种权力泛化的现象(边界极大),就是基于法定权力之外,还取得了更多的非法定权力(例如一人得道鸡犬升天),法治约束较少。

所以民企中许多创始人、业务一号位像是“土皇帝”,追求无约束、无边界的权力,这样的文化之下,必将把权力下放给各个业务“诸侯”,让他们带着亲兵打江山。

同一份权力,在不同的文化中,大家对权力的理解和运用不同,组织形态也完全不同。这就是为什么西方的最佳实践,到了中国有时候行不通的原因。

但是从更长远的时间线来看,我认为未来财务与运营两个组织会融合,合二为一。

从权力机制上来看,合并后的组织归属财务。这不仅符合权力牵拉机制,也更有效地整合数据、账目等。也就是说,中长期中国组织会与西方趋同。

业绩管理组织先融合,再回归财务,对中国企业来说,是正途,亦是归途。

任何事都需要回归“正位”,但回归正位的前提是权力架构合理、一号位有效自我约束、财务+运营的复合型人才逐步涌现。

目前来看,财务应该向运营学运营,运营应该向财务学财务,以更好应对未来的趋势和挑战。

四、大一统的视角和格局

有一位国企的总会计师和我说,他的团队被逼到了墙角:五六个部门(战略部、经管部、运营部、人事绩效部、总经办等)掌握了业绩管理的实权,留给他的只是做账和报税。财务同事的能力也仅停留在传统的核算。后来他重新变换了视角,他把这六个部门看成是一个整体的部门,或者是“委员会”(虚拟组织)。他把六个部门的人做了整体的盘点,把能力强的人调来他负责的财务部或者委员会,他个人的权威得到了极大的提升。

这位总会计师对我国业绩管理组织的理解,从各自为政的多个部门,提升到整个业绩管理各部门的总和,形散而神聚。用“委员会”大一统的视角盘点人才,使用人才,串联工作。有了神,形反而不那么重要了。

从短期来看,西方的财务BP在中国会是几个不同的部门的总和。战略、运营、经管虽然不叫财务BP,但是他们干的活是西方的财务BP。这一观点,对于我国同事理解、运用财务BP非常重要。

对于有能力的个人来说,既然这个活不在财务在运营,那么财务的高手就可能去做运营,掌握更多实权。对组织来说,财务负责人可以在各个部门搜寻人才,充实自己的财务BP阵营。

对每个个体来说,在什么部门工作不重要,重要的是自己是否真正掌握了实权。在历史大潮中,哪个部门的人能力更强,更能推动业务发展,这个部门的人就越容易掌权。

时不我待,充实自己,争做时代的弄潮儿!

本文来自微信公众号:悦财(ID:lovelovefinance),作者:冯月思(著有《财务BP》)