进入2024年的预算季,面对复杂多变的市场和不确定的投资环境,许多企业的预算都陷入两难:

到底是应该激进一点定目标冲市场呢?

还是略微保守一点,不要亏损太多呢?

有没有一种方法,让我们在复杂多变的市场里,进可攻、退可守?

有!单一的指标体系不行,我们可以试试多重指标体系。面对今年的市场环境,挑战指标了解一下。

一、什么是挑战指标

1. 什么是挑战指标?

挑战指标,通常是指在保底指标的基础上(例如明年销售指标1个亿),设置一个富有挑战,但仍有希望达成的指标(例如1.1个亿)。这样,形成一个双重的指标体系,更有效地激励团队,促进业绩达成。

2. 挑战指标以怎样的形态存在于我们的工作中呢?

许多企业与投资方签订的对赌协议(例如收入未来三年每年达到n%的成长,即可得到多少股权),本质就是一种挑战指标,挑战资方的业绩要求。

上市公司对核心高管进行长期股权激励,要求达到规定的利润增长,或者某些指标后,可以获得额外的股权收益,这也是一种挑战指标。

某销售明年的销售指标为100万。公司奖金制度规定:业绩达成超过100万,低于120万的部分,每一万元销售可得一千元奖金;超过120万的部分,每一万元销售可得两千元奖金。那么120万,就是一个挑战指标(基础指标100万,挑战指标120万)。

外部市场剧烈震荡,公司下调指标,设立保底奖金,同时鼓励正常达成,这个正常达成,也是一种挑战指标。

挑战指标可以设置上浮,也可以设置下浮,浮动不是问题,关键在于指标层次体系的建立,以此促进更高业绩的达成,或减少亏损。

3. 设置挑战指标的目的是什么?

提升收入,降低成本。具体包括:

设置更高的目标;

为更高目标提供更有吸引力的激励;

合理管控资源配置,不为过高的目标而“错配”或“提前配”资源;

更高目标为管理层预留更多“安全垫”;

构建公司“多劳多得”文化,而不是“大锅饭文化”。

挑战指标的设置,在部分公司也有控制资源错配的目的。先给小王按110万收入来配置市场费用,如果达成超额部分再多配置,避免小王一次性花了125万销售收入对应的市场费用,只做了110万的销售额。

二、正面案例

在我过往的工作中,有几次设置挑战指标的经历,有一次印象最深。

那一年,我在新加坡工作,整个团队气势高昂,同时指标也非常挑战。假设当年正常完成情况下收入可以完成1.2亿,老板给的指标已经给到了1.3亿,这样1.3亿就成了“保底指标”。但是经过测算我们认为还是有希望再搏一把,我们大胆设置了挑战指标1.45亿!我们规定,如果销售经理可以完成1.45亿的挑战指标,在原有奖金的基础上再加30万一次性奖励。

挑战指标的设置,让员工的主观能动性大大打开了。大家的主人翁意识很强,只要多做,就能再拿多30万。结果那一年我们总体做到了1.46亿,在市场上名声大噪。

现在想来,那个年代我们的管理团队真的是初生牛犊不怕虎,如今我可能不会这么激进地设置挑战指标。那个时候是一个敢讲,一个敢接,整个团队一起拼竟然真的被我们拼到了,所以说人的潜力是非常大的,能释放的潜力是你想象不到的。

三、反面案例

老王所在的民企也设置了挑战指标,非但没有激励业绩的提升,反而引发了混乱?为什么呢?

假设公司明年在较为合理的情况下指标可以做100,但是老板给的指标是150。大家都知道150完不成,老板也知道,但是老板还是要这样设置。这个时候销售老大和老板说,为了做150的收入,销售团队需要150个人。目前只有60人,需要加90个人。老板一听,肯定不允。怎么办呢?

老板就把这个150叫作挑战指标。做什么用呢?作为发奖金的依据。也就是说,你做到了150,才能100%拿奖金。

然后呢,老板设置了一个保底指标,70。这个保底指标用来做什么呢?用来配资源的。也就是说,你只能加10个人,到70个人,但是你们70人想拿奖金,要做到150的收入。

表面上,老王的公司形成了所谓的“双重指标体系”,但是在定目标、配资源、分利益的过程中,却形成了一种巧妙的“错位”。“爱你的话我都说,爱你的事儿我不做”,“既要马儿跑又要马儿不吃草”。这样巧妙的安排,在眼花缭乱的双重指标体系的掩护下,竟然瞒天过海,成了一套“皇帝的新装”。

我们一起梳理一下老王公司的双重指标体系:

挑战指标:150,作用:定目标、分利益;

正常指标:100,没有设置;

保底指标:70,作用:配资源。

这一套操作下来,结果如何?

老王说:生意本来能做100,但是没有100这个指标,只有70和150。老板给的资源呢?市场本来需要100,老板只给了70的资源,销售勉强在70的资源下做了85的收入,实际上丢失了市场。老板呢,也很聪明,你做85的收入,离150还很远,我就给你一半的奖金,员工对薪酬也颇多怨言。

老王公司的挑战指标为何失灵了呢?

定目标、配资源、分利益严重错位。

老板绕不过自私的人性,不愿多分利益给团队,也不愿配资源;

公司对市场的把握不准,实际上算不出来100这个数值,老板只能拍脑袋定150;

公司资源配置缺乏有效的流程、体系支撑,资源跟不上。

在老王的公司,挑战指标成了老板梦的承载,却并没有发挥激励团队,合理配置资源的目的。

也就是说,挑战指标提升业绩的关键,不是设置更高的指标,而是更有效地配资源、分利益。

老王公司运用双重指标体系,有没有好处呢?

有。如果不设置保底指标,老板可能真的会按150去配资源,那会造成大量的利润损失。设置了保底指标,费用收紧了,有实际功效。

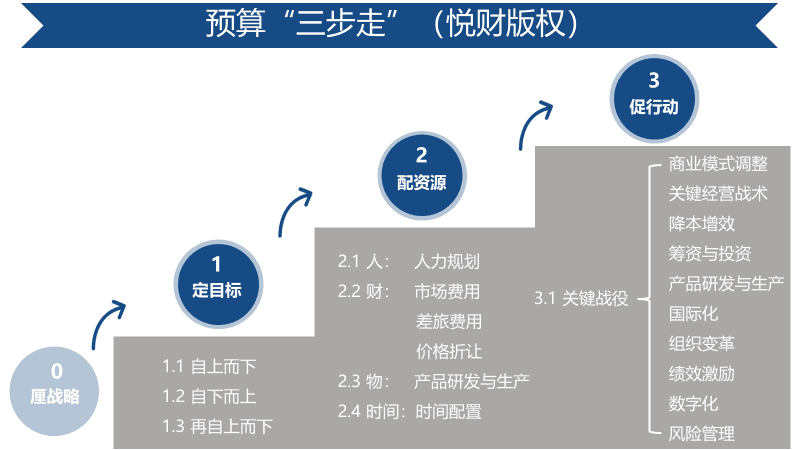

四、定目标、配资源、促行动

老王公司失败的根源,是将定目标、配资源、分利益等进行了割裂。

从某种意义上来看,老王的老板也许并未理解预算的真谛,有可能他太理解预算的真谛,却跨不过自私的人性。

预算三步走

这时,大家不禁疑惑:挑战指标到底有用吗?或者这个问题可以这样问:仅仅定更高的挑战指标到底有没有用?

我举个生活中的例子:

今年伊始,我给自己定了个生活小目标“减肥”,定好目标后我很开心,觉得自己要瘦了。过了小半年,我什么都没做,离这个目标渐行渐远。有一天,我先生和我说,家对面健身房很漂亮,你去办个卡吧。我在他的鼓励下,我去办了卡,因为费用不菲,我又心疼钱,于是坚持打卡,这才真正开始了健身。

仅仅3个月的时间,效果显著:我的体能提升了一倍,高体力消耗的操课连上两节也不觉得累。人瘦了一圈,衣服也小了一码。

所以说,定目标“健身”几乎对我没有帮助,只有配资源、促行动“办卡+打卡”才真正让我进入正循环。

也就是说,预算成功的关键,不是制定多高的目标,而是资源配置要到位,激励要到位,关键战役的布局跟进要到位,对市场的把握要准确。

爱你的话可以少说,但爱你的事儿,一定要做!

当您理解了定目标并不是预算的全部,甚至不是预算的第一要务时,您对预算的认知又近了一步。

五、底子弱,不建议做挑战指标

1. 如果企业的底子比较差,适不适合做挑战指标?

不适合。为什么呢?

双重指标体系,让管理复杂度大大提升了。要知道难题从来是为高手准备的,普娃适合的,是把基础打牢:设置一个相对合理的指标,并且有效配置资源,效果会非常好。

2. 那什么样的企业更适合做挑战指标呢?

企业面对较大的外部不确定性,机遇、风险都非常高。这个时候就具备了应用挑战指标的外部环境。

内部来看,企业管理水平较高,并且真正能把定目标、配资源、促行动有机结合,运用挑战指标可以很大程度提升企业的收入、利润,强化市场地位。

3. 2024年公司打算设置挑战指标,需要把握哪几个关键点呢?

挑战指标本身,必须是合理的,有实现可能的。没有实现可能的“老板梦”“空中楼阁”不应作为指标,混淆视听。

挑战指标需要和更高的激励挂钩,来刺激团队进一步的主观能动性和行为,不与更高激励挂钩的“挑战指标”,没有本质意义。

挑战指标在控费用过程中,发挥积极作用。尤其是部分指标高的企业,设置保底指标后,能有效控制人头、市场、生产、研发等费用的发生。

挑战指标能够达成,能取得更高的收入的前提是资源投入的跟上、组织流程的跟上。110万的销售收入达成,可能需要10万的市场费用,但是125万的销售收入达成,可能需要20万的市场费用。我们是否有合理有效的机制,来快速分析、跟进、滚动预测、合理投入是关键。

总的来说,挑战指标在实际运用中确实有相当多的场景,我们可以合理使用,形成更符合企业现实的目标,更具有激励作用的目标。

本文来自微信公众号:悦财(ID:lovelovefinance),作者:冯月思(著有《财务BP》)