本文来自微信公众号:悦财(ID:lovelovefinance),作者:冯月思,著有《财务BP》,头图来自:视觉中国

有一次我有幸遇见上市公司的创始人蒋总,他畅聊起企业30年的预算变迁,我听后深有感触,并将其记录下来与读者分享。

他的企业从小作坊到上市公司,预算也经历了六重天:

第一重:不做预算(公司基本不做预算)

第二重:费用预算(公司仅做初步的费用预算)

第三重:收入预算(公司开展收入、利润等预算但与奖金不挂钩)

第四重:绩效预算(公司预算与奖金开始挂钩)

第五重:战略预算(公司开启战略预算,预算完成从支撑经营到支撑战略的转变)

第六重:行动预算(公司预算能有效触发关键战役的行动转化)

一、第一重:不做预算

蒋总说:“企业最刚开始起步,完全不做预算。”那个时候他们不需要融资,每天一睁开眼睛想的就是企业要做哪些产品?如何盈利?

他说,也许很多人觉得这很荒唐,一家企业成立了,难道不知道自己要做哪些产品吗?不知道自己的盈利模式吗?他说那个时候,真的不知道,摸索了三年。这三年之间,每天想的就一件事:如何活下来?东摸索一下,西摸索一下。但凡有行业的会,有同行的分享他都挤着去听,听完了回来再挤破脑袋想自己创业应该怎么干?

他的一句话让我印象特别深,他说现在有些经理和他说自己一个人干2个工种,那个时候他一个人干了8个工种。就这样,过了3年,失败过一百次的他,才慢慢找到盈利模式。

谈到预算时他说:最开始的时候用不到预算这么高级的“工具”。因为他一门心思考虑的都是产品的问题,获客的问题,生存的问题。

二、第二重:费用预算

后来慢慢地,他开始做费用预算了。为什么呢?因为企业一直没有盈利,钱就越来越紧张。

蒋总很幽默地打比方说,其实费用预算啊,你们女孩子最擅长了。双11要来了,你们女孩子很多人都会做一个费用预算,比如总体花费不能超过3000元,或者是不能超过半个月的工资。双十一之后的第一次信用卡还款日,总会在公司里听到姑娘们的哀嚎,我的钱包怎么办啊,信用卡爆了!这个时候有个费用预算,对还款是个非常有效的控制。

蒋总又说,苏东坡在穷困之际,会把每日的铜钱挂在房梁上,分配好哪些是买肉的买菜的,以免入不敷出。他说当年他也是这样,每个月算账的时候都很紧张。最惨的一次现金流眼看就断了,他卖房子找哥们儿,他的白头发就是那个时候开始出现的。好不容易把钱借来了,命续上,他就真正学会了精打细算。蒋总说,账这个东西你越算就越会算,你还越算越想算。因为算费用账可以有效地控制费用,通过制定费用目标,达到量入为出的目的。他再也不希望自己卖房子找哥们的事情再发生一次了。

在这个阶段里,预算更像是费用规划、量入为出、费用管控、精打细算的代名词。

三、第三重:收入预算

蒋总继续回忆到,企业第五年,收入终于慢慢有了一些起色,收入的可预测性也逐渐增加。这个时候他开始考虑做收入预算。

为什么呢?因为人是一种目标感的动物。他说,毁掉一个人的最好办法,就是让其失去目标。人类一旦有了目标,就有了努力的方向、有了奔头,有了意义感。我认为追逐目标,也是一种人性。

尤其对于销售团队,更是这样更需要目标。那几年每年年底做预算,总会制定一些非常有挑战的目标,大家都感觉非常难,最后就是在一起唱歌。唱什么呢?唱真心英雄,唱红日,唱相亲相爱一家人,然后大家睡一觉继续干。

这个时候的收入预算往往起到一个引领愿景的作用,大家奔着收入翻一倍去努力,努力到了也好,努力不到也好都不要紧,最关键的是人心齐聚,有奔头有目标。

这个时候,企业的收入预算目标和绩效奖金完全是不相关的。为什么呢?因为收入目标很高,每个人心里都没谱,如果拿这样一个高指标去做绩效考核,很可能每个人都拿不到奖金人都走光了。

那奖金怎么办呢?他回忆说那个时候他们就没有奖金。不像现在有的公司搞两层皮:奖金一个指标、预算一个指标,这还算是比较“高级”的。他们那个时候没奖金,也搞不出奖金方案。

但这也不能否定收入预算在那个阶段对企业的重大意义:其作为引领的“大旗”、“方向”,为团队领航的同时,也给团队压力和挑战。

但是老蒋也客观地分析说,那个阶段做预算给他留下了一个“恶习”,就是相信:人有多大胆、地有多大产。目标容易偏离实际,总想着目标高一点,团队达成也能高一点。这给后来企业的长远管理留下了不少隐患。

但是没办法,一个时期就谈一个时期的事儿,企业快速成长期如果不能占据市场,不能在激烈的竞争中活下来,就别提管理。生存问题不解决,谈何发展呢?

四、第四重:绩效预算

真正开始搞预算、搞绩效的时候,是他们第一次跨越了10亿元的收入。

老蒋对自己的创业史如数家珍,哪年赚了多少钱,他都清清楚楚地记得。他说那个时候,随着企业的进一步发展,企业的规范性逐渐增加,组织逐渐完善。他们对更科学、更合理的目标有了迫切的追求。同时,随着人员的增加,奖金的问题也凸显出来。他们开始进入真正的“预算阶段”。

老蒋谈这些的时候有些骄傲,从他的语气里也听得出一种“淡定的幸福”,字里行间感觉得到公司逐渐稳定下来,他也没那么大活下来的压力了。

他说那一年,他们真正开始科学地组织各个体系做预算。主要做了两件事:一件是研产销的串联,同时销售预测也更加科学、准确。另一件,企业开始将预算与奖金成功连接,一套目标“一层皮”。

老蒋的预算从这一阶段开始,已经从杂牌军向正规军进化。

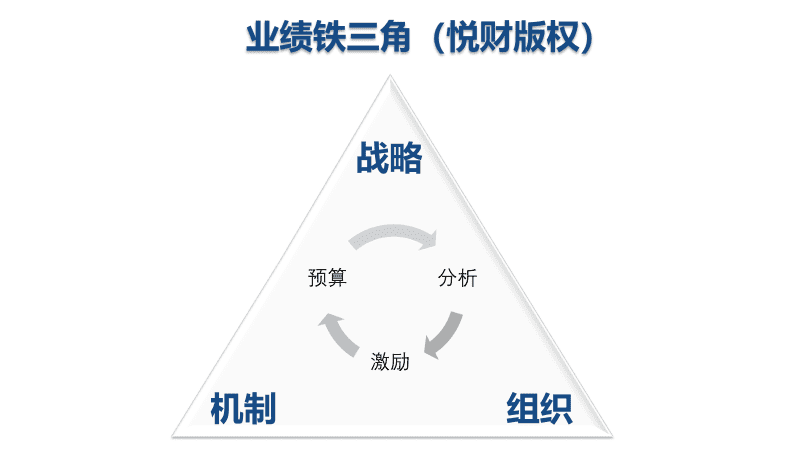

老蒋说,如果企业的预算与激励不能有效串联,原则上来说企业的预算并未真正发挥应有的作用。而一旦预算与激励成功串联之后,这不仅仅是目标体系统一的一次飞跃,也是预算组织的一次成功整合,也标志着公司在更广泛的规模上调配组织与资源能力的一次升级。

老蒋的话深深地触动到了我。坦率说,预算与激励的串联,也是业绩铁三角这一模型的关键点:预算、分析、激励三者之间绝不是孤立的关系,而是相互联系相互依存的关系,只有铁三角形成了,预算才算真正开始了。

五、第五重:战略预算

经历了第一段企业管理的突破之后,公司进入了50亿的发展阶段。来到历史发展新时期,老蒋并不是显得激动了,而是显得非常沉重,他谈了自己的困境。当企业逐步发展,业绩相对稳定之后就遭遇了新的瓶颈:如何突破原有的产品、流程,寻找新的机遇点,寻找公司的“第二曲线”成了他的心头大患。

老蒋说,那几年他特别焦虑,在50亿的门口来来回回徘徊了5年,就是过不去。仿佛有什么魔咒,诅咒了企业的业绩,公司不死也不活,不温也不火,内部管理问题很多,方向不清晰,产品老化,团队老化,他心里其实是很焦虑的。

在寻找企业第二曲线的过程中,他请了咨询公司帮他咨询,他学到了两个关键词:一个是战略,一个是管理(尤其是管理体系的搭建)。

咨询老师告诉老蒋:仅有科学的目标,能够有效地制定奖金是远远不够的。因为要在复杂的竞争环境中立足,产生企业的核心竞争力是需要企业能“慧眼独具”寻找到一个又一个的风口,并不断成为“风口上的猪”。

这个时候,老蒋回忆咨询老师向他反复宣讲了“财务管理”的重要性,尤其是预算的使用。咨询老师说企业对预算的要求,不能再满足于经营管理体系上的支撑,更需要它在战略上能够领航。为什么呢?因为战略的重要组成部分就是说清楚“去哪儿”,这个“去哪儿”不仅包含产品、商业模式,更包含财务目标,这恰恰是“预算”擅长的领域。因此,预算在这一需求上勇挑大梁,发展了战略规划这一关键的流程。

老蒋说,那个时候感觉企业有点“病入膏肓”了,找不到出路,任何点子他都愿意试一试,何况他很信任这位咨询老师。他开始搭班子搞战略规划。

老蒋说,战略规划这一流程,本质就是生成企业战略的流程。它为企业战略的研讨提供了组织、提供了场域。而一旦战略规划真正地运转起来之后,就成为企业最关键的流程与组织之一,来系统地支撑企业的战略分析、战略制定与战略落地。

老蒋做了一个非常生动的比喻,他说战略规划仿佛是一个老大哥,姗姗来迟却是“出道即巅峰”。为何是巅峰呢?因为它一旦确立下来之后,就成了预算的“领头羊”。现在每年4月开始,他们公司最先做的就是战略规划(包含战略预算),制定出战略之后再运用到年度的业务计划之中。

战略规划一旦运用起来,明显感觉到了威力。公司有战略研讨了,公司开始做“减法”了。以前自己什么都想做,有很多无谓的“多余动作”。后来公司经历了2年的研判,砍掉了几个方向,聚焦一个未来的关键领域,形成了有效突破。那几年公司搞了4大能力建设。他还开始出去在各个行业会上讲自己的管理心得。他回忆说那几年自己有了一次新的成长,徘徊5年之后,他仅用4年时间规模做到了80亿。

战略规划真“出道即巅峰”这一说法给我留下了深刻的印象。坦率说,据我的观察,真正能够有效组织战略规划的企业并不多,即使许多公司有了相应的流程、组织,往往也流于形式。因为一家企业如果真正能做好战略规划流程,一直成为风口上的猪,那它又怎么会不基业长青呢?

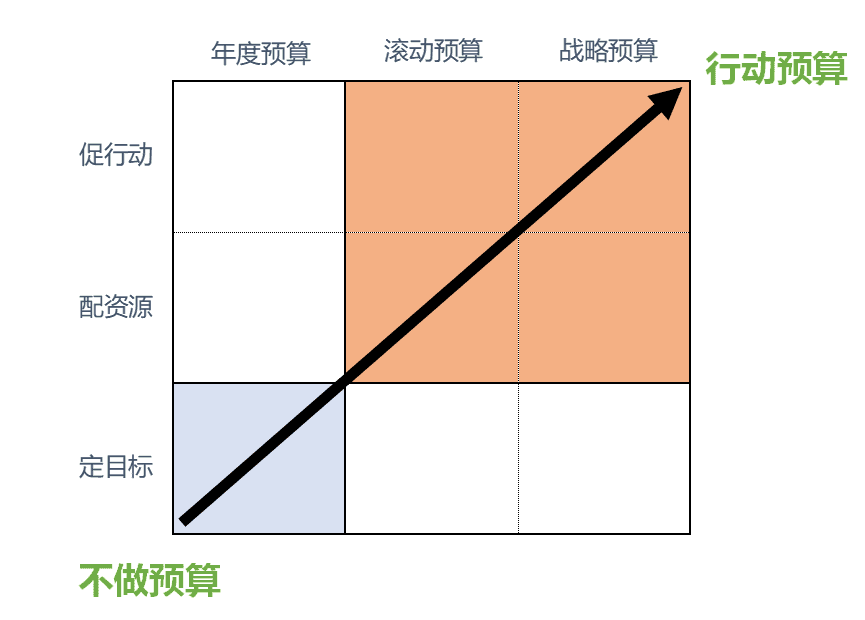

我问老蒋,到了这个阶段,企业预算体系是怎样的?他说企业形成了三种预算的串联:战略预算、年度预算和滚动预算。预算从过去一个“执行者”的身份转变为“指挥官”的身份,形成了预算的一次重磅升级。

他总结到:战略和财务管理是企业第二曲线发展过程中的关键破局点。

六、第六重:行动预算

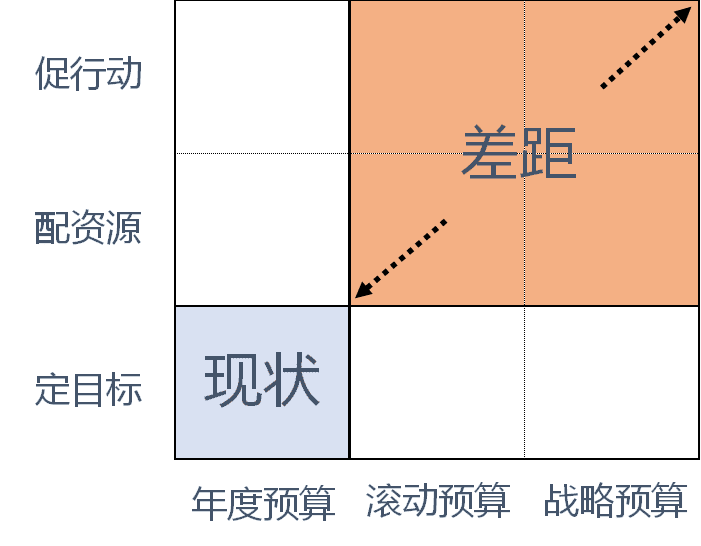

我以为老蒋这精彩的分享到此结束了,没想到,老蒋又讲了预算的第六重境界。他说许多企业即使完成了战略预算,却仍然不能有效地落地,让预算发挥其真正的作用。

在他看来,预算的终极作用,是通过促行动来提升企业短、中、长期的业绩。这就要求预算在行动转化方面有很强的落地性。现在在一些交流中他发现一些企业把预算看做是一个制定目标的工具,却忽视了其在引领行动(尤其是配资源、调组织、定政策、降成本)等方面的积极作用。

我深深同意老蒋的看法,真正懂做预算的人往往最关注的,并不是目标定多少。而是在预算过程中有效地配置资源(包含人、财、物、时间),以及制定企业的关键项目(例如新品上市、产品研发、商业模式重塑、降本增效、数字化、组织变革等)并通过持续的项目管理带领企业打赢关键战役,取得阶段性的胜利以及组织能力的升级。

老蒋说,如果我们不能有效地形成几个关键战役,真正打起来,打赢,那么预算最多只是一个“吉祥物”,更像是一个愿景、目标、口号。从50亿到80亿那几年,他每年打3个关键战役,让预算真正牵引了行动转化,成为企业不断向前的不竭动力。因为即使他们找到的战略再正确,无法落地也等于没有战略。

因此,他把这一阶段,称之为“行动预算”。这个阶段的预算,反而是回归朴素,回归管理的笨功夫:团队明确目标,积极落地,有一支能打硬仗的铁军,有一个能激励团队的机制。试问,一支有着顶级“战略部署”的部队,配上“战之既胜的铁军”,怎么会攻无不克战无不胜?

当老蒋谈到“笨功夫”三个字的时候,他讲得很平淡,我却非常震撼。其实管理的哲学都是非常朴素的,也许“笨功夫”三个字就是一种朴素的管理哲学。把每件事情都做好,组织做好,人才做好,预算做好,分析做好,结果自然水到渠成。

从不做预算,到行动预算,老蒋走了一条很长的路。

老蒋说,西方人一直做预算,中国人却做得少。西方人说预算是贯穿企业管理中最关键的工具,他觉得预算更像是做战略,做管理的一种“场域工具”。它提供了一个氛围,一个流程,一个会场给大家讨论公司最关键的问题。

七、适合自己的,就是最好的

采访的最后,老蒋说,对于预算,咱们中国人不能盲目地用,脱离企业发展实际地用。

每家企业,每个管理者都应该考虑:

现在我的企业是否需要预算?

我的企业在什么阶段?

我的企业遇到哪些真实的问题?

这些问题怎么能解决?

目前我的预算层次与企业发展阶段到底匹配不匹配?

如果不匹配,我怎么能推进预算的进阶演化来帮助我解决企业发展中的关键问题、关键瓶颈?

老蒋说,千万不要把预算当成财务的事,预算肯定是CEO的事,CEO才最应该是预算专家。

因为管理真的没有几板斧,预算是个大斧头,CEO要是连预算都搞不懂还怎么做管理,又何谈基业长青呢?

如果我们去500强公司学他们的管理,我们会发现他们也是用着最朴素的工具预算来形成巨大的威力。同样是预算,他们的预算和我们的预算却有着本质的差距。

中国预算管理的现状与差距

我们要做的,不是否定预算,怀疑预算,而是努力做更好的预算,更适合自己的预算。

本文来自微信公众号:悦财(ID:lovelovefinance),作者:冯月思,著有《财务BP》