一、混业的现行规定

至今依然有人说我国金融业是分业经营的,这可能是受到早期文献影响。其实,现在在全球主流经济体中,已经很难找到非常纯粹的分业经营的金融模式了,而是不同程度的混业。

另外,实践中还会遇到“混业”和“综合化”两个含义接近的词。一般用法是:“混业”“分业”的主语一般是“金融体系”或“金融业”,是讲整个金融业的事。比如我们可以说“混业的金融体系”“金融业实施混业经营”。如果主语换成某个具体的子行业或金融机构,我们一般说“综合化经营”,比如“我国大型银行实施综合化经营”。因此,两个词含义相近,但主语不同。

先看下法律规定。最为关注的可能是《商业银行法》。银行法在2003年第一次修订时,四十三条修改为:

第四十三条:商业银行在中华人民共和国境内不得从事信托投资和证券经营业务,不得向非自用不动产投资或者向非银行金融机构和企业投资,但国家另有规定的除外。

修订前的1995年版本为:

第四十三条:商业银行在中华人民共和国境内不得从事信托投资和股票业务,不得投资于非 自用不动产。商业银行在中华人民共和国境内不得向非银行金融机构和企业投资。本法施行前,商业银行已向非银行金融机构和企业投资的,由国务院另行规定实施办法。

上述法条中第二句的背景,是我国曾经实施高度混业的金融体系,银行开办了证券、信托部门。而后开始实施分业,这些业务慢慢剥离了一些。

2003年《商业银行法》相当于开了个口子,为银行从事非银金融或非金融业务提供了可能性。根据这一口子,我国监管部门陆续放开了银行参股、控股非银金融机构,包括保险公司、信托公司、基金公司、理财公司、金融资产投资公司(AIC)等,个别银行通过一些其他方式,还参股了证券公司。至于消费金融公司之类的,我们就不将其视为混业了,因为贷款业务银行自己也只能做,消费金融公司只是对特定客群开展更专业的贷款业务。

尤其是AIC牌照,简直是金融行业里面的“小怪兽牌照”。其经营范围中就包括(见《金融资产投资公司管理办法(试行)》):可以以自有资金,或发行私募资管产品的募集资金,投资企业股权(企业要将这资金用于偿债),或者收购企业债权并转成股权。因此,目前可以将AIC称为债转股公司,尚不能自由进行其他股权投资,体量也不大。但这毕竟已经从实质上突破了银行全资子公司直接投股权的限制。

因此,从监管角度,我国其实已按类似西方“金融控股公司”“银行控股公司”的模式,实现了混业经营。

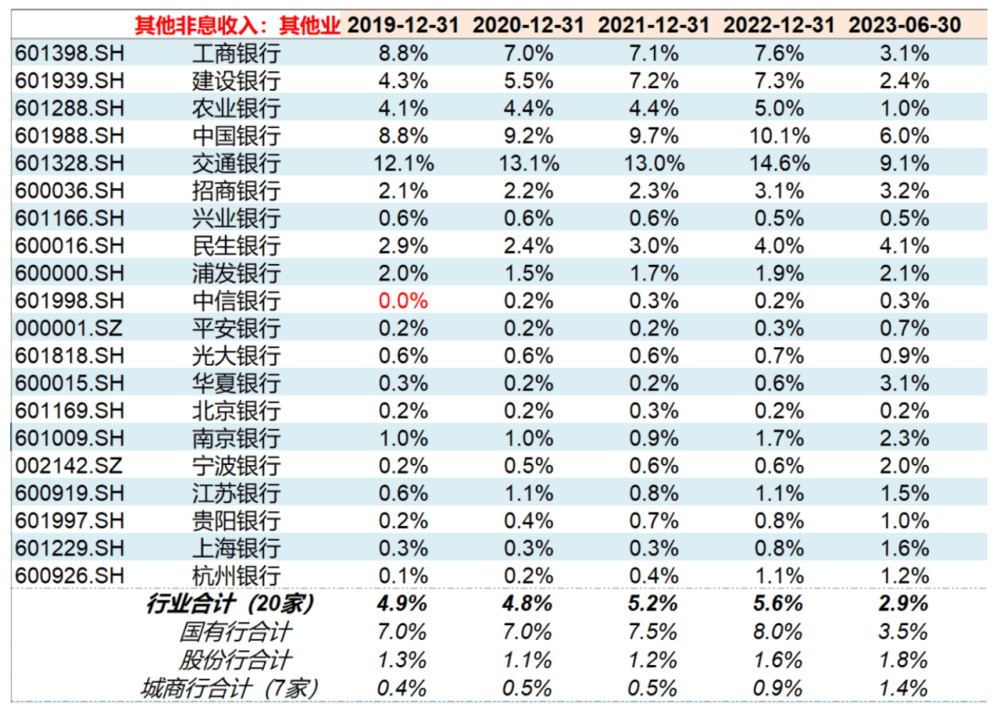

当然,由于大部分银行参股、控股的非银业务,占全集团业务的比重还很低,从集团视角看,主体仍然是商业银行业务,因此,我国混业程度还不高。在集团并表的财务报表上,非银行业务的收入一般统计在“其他业务收入”中,我们可以看,我国银行该项收入占比极低,也就交通银行、中国银行这两家综合化的龙头高一点,也没高哪去。

结论:我国已经几乎放开一切混业,但实质的混业程度依然不高。

二、科创金融一定混业吗?

关于银行从事的科创金融,其中最具知名度和代表性的产品是投贷联动。一听“投”字,很多老银行人估计就心生畏惧了,觉得这怎么是传统银行能做的事情呢?

会有这个问题,完全是因为没有好好研究科创金融,从而对科创金融、金融混业产生一些误解。银行做科创金融,不是让银行变成PE/VC,而依然是让你用商业银行手段,去服务好科创企业。

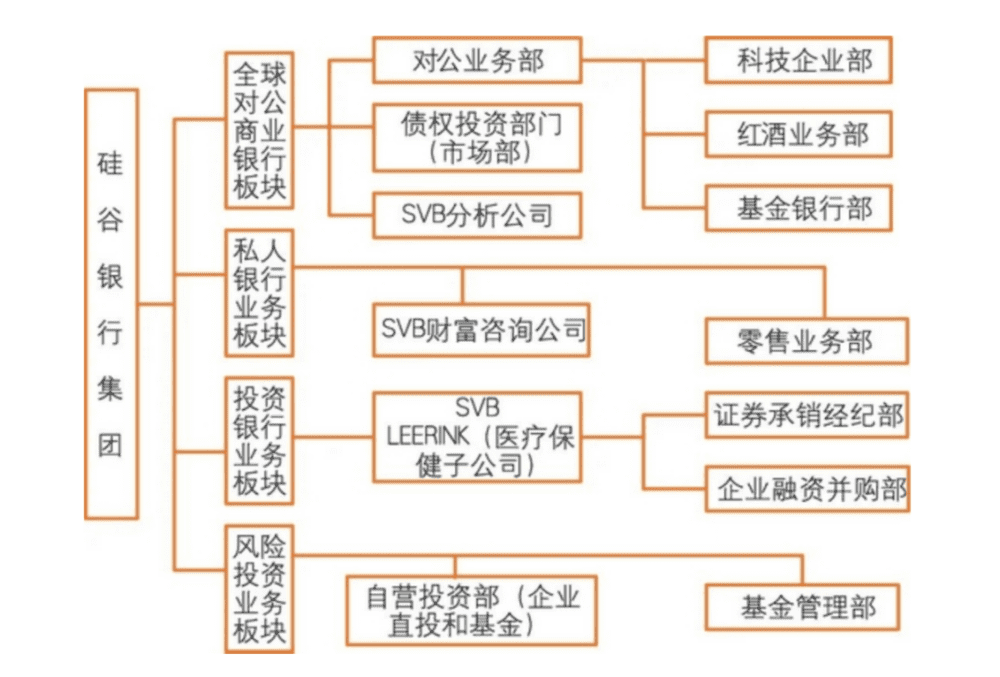

投贷联动的国际典范是当年的硅谷银行,它也是美国科创圈里最大的商业银行。它的结构是典型的美式的“金融控股公司”,上面有一个集团,下面有商业银行、投资银行等。

图:曹麟《数字化下中国创业银行构想——基于硅谷银行经营模式的思考》

关于硅谷银行模式的详细介绍,可以参考我们2020年的报告《硅谷银行:高科技企业的专业服务银行》。

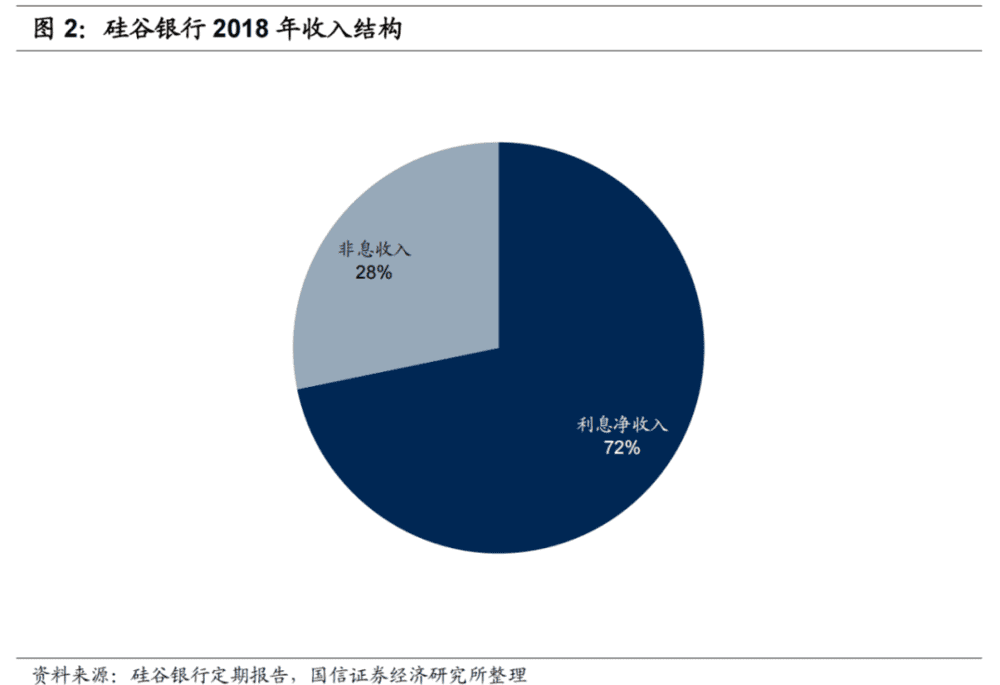

然后,我们拿出集团并表后的2018年的财务报表(2020年美联储大放水后硅谷银行的业务异化了),却发现这是一家非常非常传统的商业银行(集团旗下非银金融业务占比极低)。

首先看收入结构。

这收入结构和我国的大部分大中型银行差不多,我国很多银行的非息收入占比也已20%多。如果考虑到美国银行业日常收费比我们贵不少(我国银行业很多日常中间业务都免费了),那么还有理由怀疑硅谷银行的中间业务收入可能还不如我们的一些银行。而美国的一些大型综合化银行集团的中收占比直接就是50%。

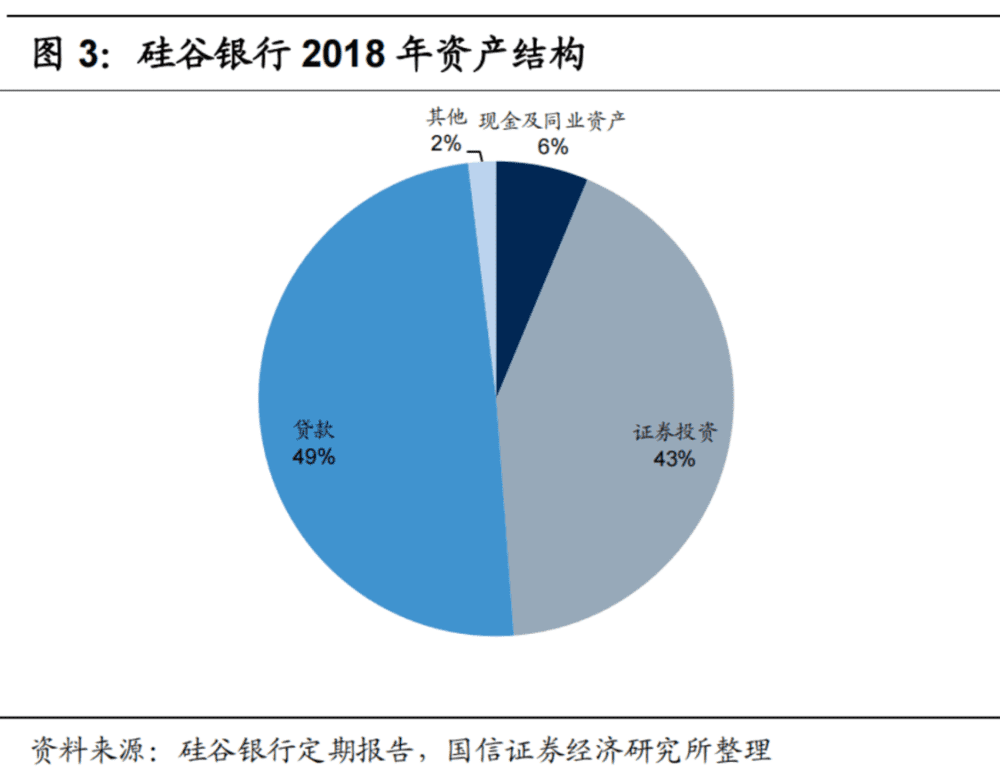

再看资产结构:

总资产中一半是贷款,其实是各类证券投资。美国和我国一样,银行表内是不能投资企业股权的,因此这些证券投资几乎全是固定收益类(并表的其他非银金融机构可能有一些其他证券投资)。这结构和我们的银行业差不太多。

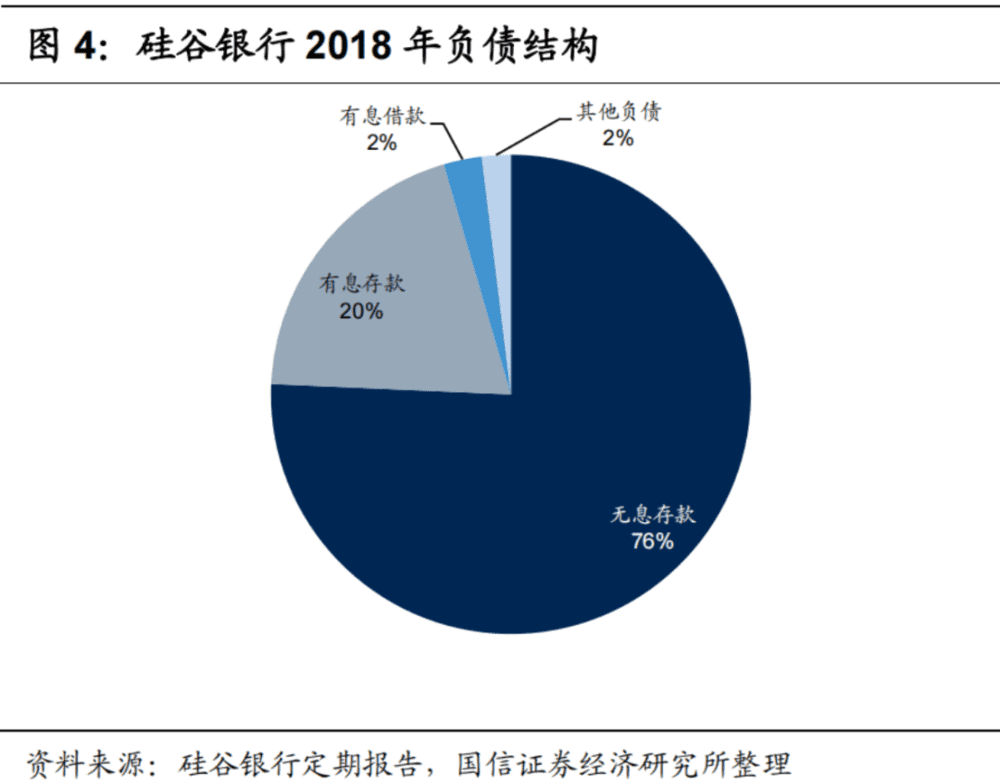

还有负债结构:

这负债结构简直比我国银行业还要“传统”(如果把存款当传统的话)。76%的无息存款,主要是科创企业、PE/VC的存款。还有20%的有息存款,剩下一丁点其他负债。而我国银行业,存款占比在80%左右,此外有金融债、同业存款等,只有个别银行像硅谷银行一样,“存款/负债”达到90%多。

可见,硅谷银行的负债结构不仅仅是“传统”,简直可以说是“古典”,几乎全是存款,而且存款客户来源非常单一,就是自己清晰的客户定位:科创企业、PE/VC,这也为它2023年的悲剧埋下了伏笔。

2020年疫情开始后,美联储大放水,导致美国国内PE/VC规模大膨胀。作为科创圈的龙头银行,硅谷银行的存款自然也是暴增。富余资金用于购买证券。随着2021年美国货币政策“涝旱急转”,负债端的存款又急剧萎缩,硅谷银行就爆了……

所以,不要过度妖魔化同业业务,尤其是同业负债。我国监管是让大家不要做过多同业业务,但也没说让大家一点别做。一点不做的下场就是硅谷银行,存款来源过于单一。

硅谷银行的案例雄辩地反驳了一些论调,比如说我国监管条件不支持,导致科创金融、综合金融发展不力。因为硅谷银行用了非常非常传统的商业银行业务,很好地支持了科创企业。

这同时又雄辩地印证了一句话:大部分商业银行的主营业务,永远是存贷款。

因为不管你用什么手段,哪怕是高度混业下的多种手段,只要很好地服务了你的目标客户群体,那么他们就会把自己的存款、贷款都放在你这,那么你报表上占主体地位的依然是存贷款。

同理,国内财富管理做得好的银行,除了赚取非息收入,还因为你财富管理做得好,客户会把存款放你的,那么存款就不会差……

当然,从细节上看,中美两国的银行监管确实是有差异的,但说不上谁比谁更严,因为各有更严之处。在此各举一例:

(1)我国更严之处:我国银行给客户的贷款是不准用于股权投资的,而美国是允许的。因此,硅谷银行可以直接给PE/VC或其投资人、管理人贷款。比如,按PE/VC的行业惯例,对标的企业的投资,是按进度出资的,而PE/VC的投资人也会按这个计划出资给PE/VC,不是一次性将拟投资金额全部到位的。

但有时会遇到,标的企业生产经营计划发生改变,需要提前用款。这时,投资人来不及把钱给到PE/VC,那么PE/VC可以先向硅谷银行借款,先投给标的企业。等投资人后面给PE/VC的资金到位了,PE/VC再还给硅谷银行。

我国不允许银行借钱给PE/VC或其管理人、投资人,那么遇到上述情况怎么办呢?我国一些银行也创造了中国特色的方法:事先对标的企业已经有充分调研认知,同时也熟悉、信任PE/VC,那么银行就直接借钱给企业,用于生产经营。等PE/VC资金到位了,投给企业,企业再还给银行。

可见,以硅谷银行为代表的这种科创企业银行贷款,并不是替代PE/VC,PE/VC仍然是为科创企业提供资本的主力军,而银行提供的是流动性融资。此外银行还能最为丰富的金融服务,一揽子支持整个科创圈的发展。

(2)美国更严之处:投贷联动业务上,美国的分业监管其实比我们更严。比如,我国有很多大型银行,旗下拥有带自营投资业务的金融牌照,比如信托公司、保险公司,乃至“小怪兽牌照”的AIC,几乎可以从事一切。如果这些大型银行要做投贷联动,同时要向一家企业进行贷款和股权投资,可以轻松实现。当然,我国这一业务目前处于试点阶段,规模极小,大家不用恐慌。

但在美国,这是明确不允许的。2010年美国《多德—弗兰克法案》(“Dodd-Frank Act”)生效后,银行及其子公司的投资业务受到很多限制。比如硅谷银行,作为投贷联动的创造者,它做投贷联动比我们还麻烦,它是让自己的兄弟公司硅谷资本(和硅谷银行同属于一个集团)或集团层面来从事的。

因此,我国银行在目前的监管条件下,从事多种类型的科创金融,似乎障碍并不大,甚至有些细节比美国还宽松。我们和硅谷银行的差异,还是在内功:我们的银行们有没有能力完成对各种科技企业的行业和个体的深度研究,掌握这个行业最新的技术前沿,及其行业前景。同时员工“个人能力”能不能转换为“组织能力”,比如一线经营人员搞清楚了科创企业,行内有没有顺畅的业务流程去完成审批、投放和管理。

与其抱怨监管环境,还不如着重去锤炼内功。

三、小结

1. 我国金融业在监管上已经高度混业,口子已开得比较彻底,只是体量还不大,属于“监管开口、实践谨慎”阶段。监管部门留了裁量权,在条件需要时,可以酌情收放。

2. 银行要积极参与科创金融,但不是让银行变成PE/VC,而是运用银行的综合优势和专业优势,全方面服务好科创企业(以及PE/VC、他们的员工等)。银行从这个领域获取的主要回报依然是存贷款业务,投资收益只是一个补充(或者是一个风险缓释手段)。

3. 与其抱怨环境,不如锤炼内功。

本文来自微信公众号:王剑的角度 (ID:wangjianzj0579),作者:王剑