注:据中国人民银行官方消息,“中国人民银行授权全国银行间同业拆借中心公布,2023年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%。以上LPR在下一次发布LPR之前有效。”本文详细介绍下到底什么是LPR,以及它和贷款利率之间的关系。

本文来自微信公众号:王剑的角度 (ID:wangjianzj0579),作者:王剑,头图来自:视觉中国

一、三个利率

先介绍三个利率。

1. LPR

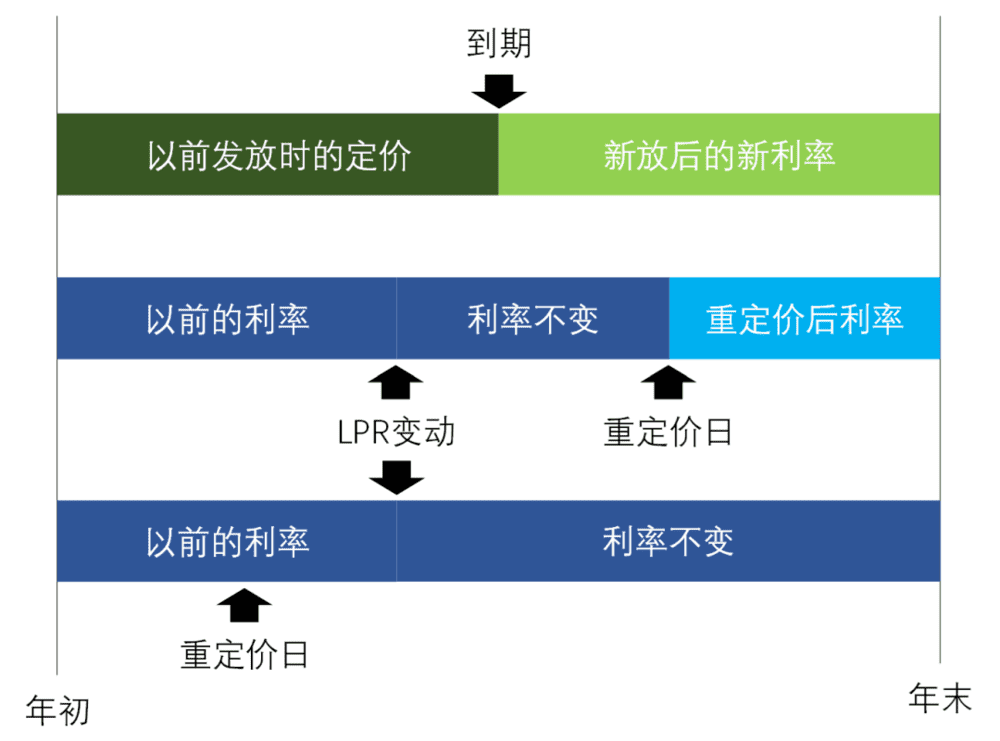

一是LPR(贷款基础利率,Loan Prime Rate),这个可能大家最为熟悉,它是我们大部分贷款定价的锚。即,贷款合同的利率约定格式是“LPR+加点”。加点的值可正右负。一旦合同签订,那么在贷款存续期内,加点就固定不变了,如果后续LPR变动,那么在下一个重定价周期中,按新的LPR加上固定的加点来收取利息。

其中,重定价周期是指,在公式中“代入最新LPR值”的周期,而重定价周期的起止日叫重定价日。比如,很多按揭贷款的重定价周期是一年,重定价日是元旦,那么每年元旦开始,银行按照元旦当天最新的LPR加上固定的加点,来收取利息。

而一年时间内,LPR不管变动几次,贷款实际利率也不会马上跟着变动,而是到下一个重定价日再变动(对公中长期贷款则一般是按季度重定价,短期贷款则一般是固定利率)。

实际贷款利率=LPR+加点。

加点在贷款存续期中固定不变;

LPR按重定价周期来调整。

2. 新发利率

二是新发放的贷款的利率。银行每年会新投放很多贷款,这里的新发放贷款包括两部分:一是每年银行会有净增贷款的任务,比如某银行去年末贷款余额是600亿元,而今年要新发贷款的任务是100亿元。但是,去年末的600亿元贷款余额中,也会有200亿元(余额的1/3左右,不同银行这个比例不一样)会在今年年内到期,银行收回这200亿元资金后,要把这200亿元重新投放出去(可能是投放给原来的客户,也可能是找新客户)。

所以,该银行今年新发放的贷款是300亿元,这300亿元贷款的平均利率,即为央行每季度披露的“贷款加权平均利率”,我们口语中习惯称之为“新发利率”。

注意,这新发放的贷款中,有一部分是会和老客户续贷,也有些是投给新客户,但不管是新老客户,都会和客户重新签订贷款合同,于是会重新约定那个加点。所以,LPR变化对这个利率影响并不大,因为加点变化的影响很大,而新的加点是由贷款业务的市场竞争决定的。

3. 平均利率

三是全部贷款的平均利率。这个利率也就是用来计算净息差、净利差、存贷利差时的贷款收益率,银行在财务报告中会有披露。还是以上述银行为例,年初贷款是600亿元,全年完成了100亿元的投放任务,年末是700亿元,假设全年均值是670亿元(年末年初的简单平均是650亿元,但如果按日均数,一般会高于650亿元,因为银行不是全年平均速度放贷的,而是倾向于年初多放贷款)。然后将全年收到的贷款利息,除以650亿元,得到全年贷款平均利率。

可见,这第三个利率是最复杂的,但可以从两大部分去考虑。一部分是新发放出去的贷款,那么它们的利率是新发利率。另一部分是年内没到期的贷款,那么这部分贷款的利率,则是按照重定价周期来变动(如果这期间LPR没动,那么这部分贷款的利率也不会动)。

第三个利率也是最重要的,因为它是决定净息差、净利差等重要指标的,也就是决定一家银行一年的贷款利息收入的。

二、利率的传导

再来看这三个利率变动之间的关联。

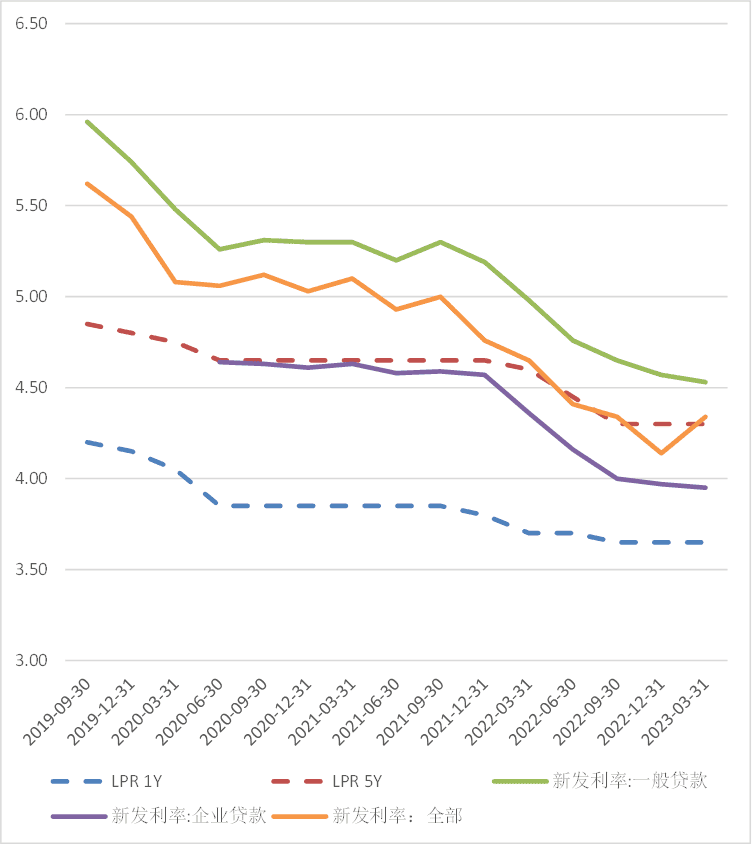

首先,从定义上讲,LPR是上期的18家报价行的新发的最优客户贷款的利率的简单平均(去掉最高最低价)。也就是说,理论上讲,LPR应该是滞后于新发利率的。当然,这种滞后可能有时候不太明显,因为,央行只披露季末月份的新发利率,没披露每月的,也没披露“最优客户”的新发利率(这个是用来生成LPR的),所以很难核实。

从目前掌握的数据来看,两者确实是大致同步的,并且在不少时段确实是新发利率略为领先。

其次,看幅度。关键点来了:LPR的变动幅度远远小于新发利率的变动幅度。

个中原因,其实也不难理解:为LPR提供报价的最优客户利率本身就低,因此在市场波动中,变动更小。而全部新发利率波动较大,尤其是2022年之后,因为经济下行导致信贷需求走弱,而贷款供给而加大,供需失衡,因此其整体定价水平快速回落(也就是在贷款合同中体现为那个“加点”在大幅回落)。

所以,从这一角度而言,信贷市场的供需才是定价的关键,LPR也是定价的结果。产生这个LPR的结果后,再拿新的LPR去影响年内未到期的存量贷款的实际执行利率。并且,存量贷款的实际利率变动又滞后于LPR变动,因为有个重定价周期的存在。

所以,全部贷款(所有新老贷款一起)的平均利率,变动幅度是最小的。

因此,贷款利率的传导过程是:市场竞争→新发利率→LPR→贷款平均利率。

所以,我们就构建了预测银行下一期贷款平均利率变化的思路:

先将期初贷款余额中,划分出会在本期到期的贷款,这部分贷款重新放出后,按新发利率定价,和老的贷款平均利率(假设这些到期贷款是平均分布的,其到期前的利率约为上期全部贷款的平均利率)比,观察其降幅;

本期不会到期的贷款中,又划分出会在年内重定价的部分,考虑重定价周期,和LPR降幅,估计出期内降幅;

剩下的是在本期内既不到期,也不重定价的,那么利率不变。

其中,在利率下行周期中,利率降幅最大的贷款部分其实是上文(1),因为新发的贷款的定价的加点也是重新议定的,并且是供需双方自由议定的。理论上,银行如果强势,即使LPR下降,银行依然可以保持贷款利率不变,因为它可以提高新贷款合同的加点。

但是,这几年经济下行,信贷需求不强,银行议价地位是不高的,LPR的下降又会向社会释放一种利率下行信号,进一步提升借款人的议价地位。因此,可能出现的局面是:LPR下降的过程中,加点也是下降的,于是新发利率的回落会显著超过LPR的下降。

如果一家银行每年有1/3的贷款到期重放,那么就需要约三年的时间,来将这种利率下行的影响释放完毕。

三、实例解析

以下,以工商银行的报表为例,来讲解上述过程。这里需要用到两张表,一张是到期期限结构表(代表流动性风险),另一张是重定价结构表(代表利率风险)。

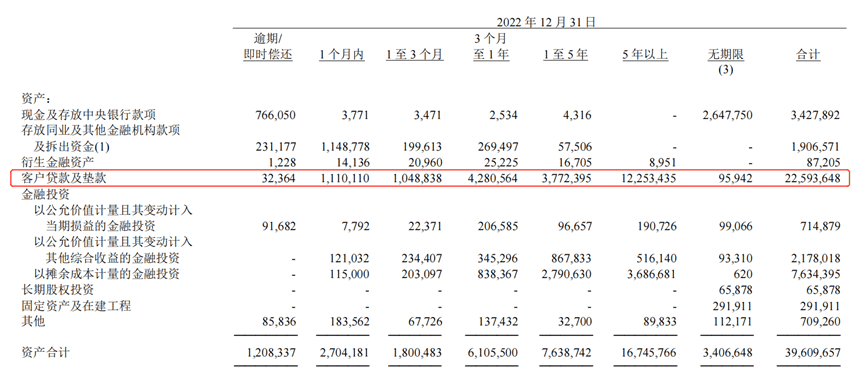

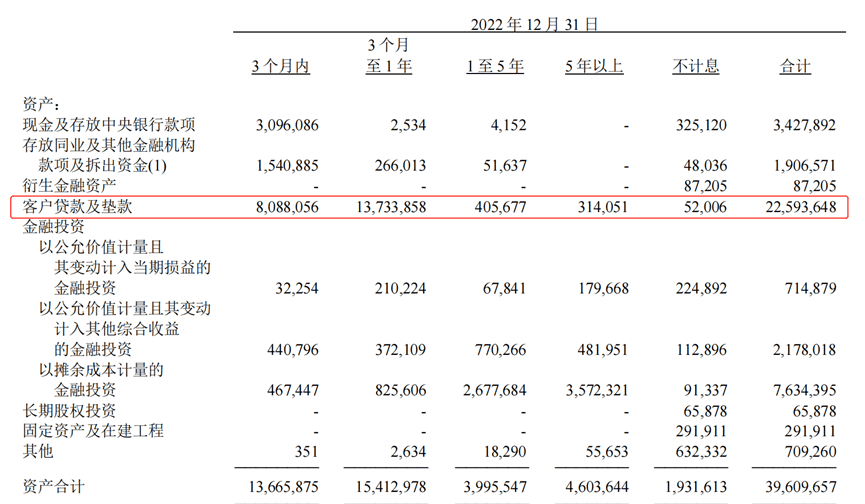

先看2022年末,工商银行的贷款的到期结构,见下表(单位:百万元):

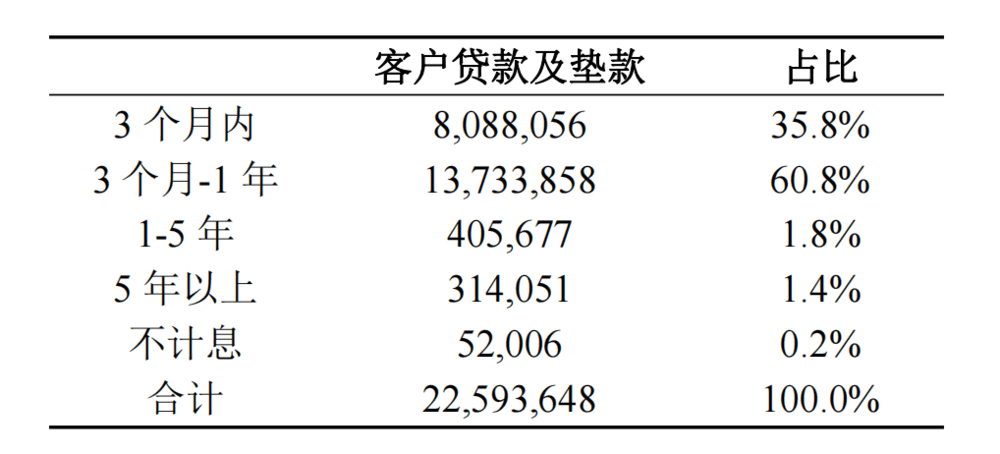

我们将贷款的数据提取出来:

我们先用这张表来观察2023年内会到期的贷款。

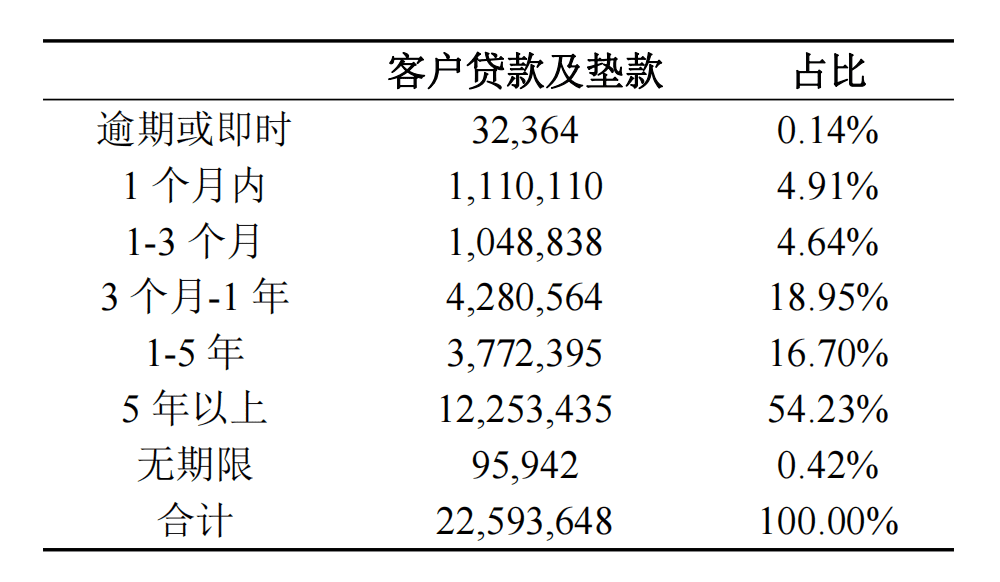

截止2022年底,工商银行(集团并表)共有贷款22.59万亿元,其中在2023年内到期的约有29%,即6.47万亿元,这部分是年内到期收回来的。然后假设全年还要投放约2.2万亿元的贷款(按10%的增长率假设,注意这里是假设,用来讲解分析方法,不是我们对该指标的预测)。那么今年工商银行全年要投放8.6万亿元的贷款。

这部分贷款会在2023年内陆续投放,其投放利率即构成工商银行自己的新发利率。这个新发利率大概率是比工商银行去年的平均贷款利率(4.05%)要低的。比如,有4.28万亿元的贷款是3个月至1年内到期的(也就是2023年4~12月到期),原先利率可能较高(可以用去年的平均贷款利率4.05%来估计),到期后按更低的投放,那么就会拖累贷款的平均利率。

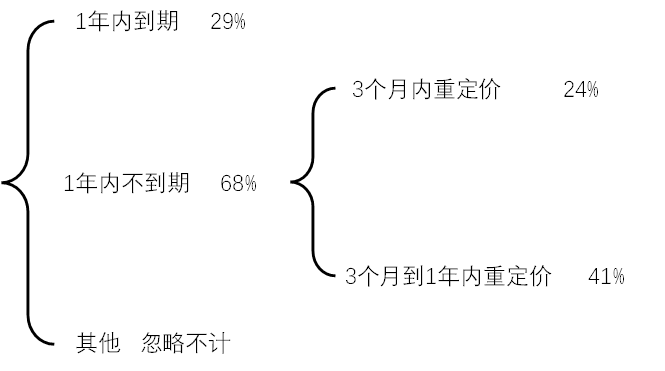

而剩余71%的贷款,则不会在2023年内到期,所以不涉及收回重贷,但它们大部分是以LPR为锚来定价的,所以如果LPR出现变动,这些存量贷款会按重定价周期来调整实际执行利率。这里,就需要知道这些贷款的重定价结构,即下表:

其中贷款为:

注意,上表中的重定价结构,是包括到期和没到期的重定价。这是这张表比较遗憾的地方,就是我表中无法区分到期重定价和不到期的重定价。97%的贷款,是会在1年以内重定价的(其中36%是3个月内,61%是3个月至1年内),我们可忽略1年以上的那一丁点贷款,也就是几乎所有的贷款都是1年以内重定价的。

这97%的贷款中,约有29%的贷款是会在1年以内到期的(来自前一张表的信息),剩下的68%会在1年以上到期,但也会在1年以内重定价。我们假设这68%的贷款,其重定价结构也是和整体一样,即“36%是3个月内,61%是3个月至1年内”(当然会有误差),那么就是说:

之所以要区分是不是在1年内到期,是因为,按前方介绍的,贷款到期后会按新的新发利率去重新投放,这也是一种重定价方式,但两种重定价方式后的新利率是不同的,没到期的,是按新LPR加上原来的加点(所以其利率降幅等于LPR降幅),而到期的,则新发放,是按新发利率来投放。

如果现在的信贷市场供需形势与原来的差别很大,那么新发利率与重定价前的也会差别很大。比如现在的新发利率,比起这些贷款投放时的定价,可能是大幅回落的(除了LPR下降,加点也大幅下降)。

于是结论为:在利率下行周期中,利率回落最快的贷款,是到期新放的(受供需影响,回落大于LPR),然后是没到期且早重定价的(受LPR下降影响),最后是没到期且晚重定价的(受LPR下降影响)。

因此,判断银行今年年内平均贷款利率的回落,主要看:

年内到期、不到期的比例;

不到期的贷款中,重定价的早晚;

到期贷款新放后,定价回落的幅度(新发利率与去年平均利率相比)。

一般来说,大行贷款期限长,到期的占比少。并且,大行以前放的贷款就是相对优质的企业,利率本身就低,因此即使到期重放后,回落的幅度也小。因此,大行的平均利率的下滑速度,可能和LPR下滑差不多。甚至可以简化处理,对于大行的重定价,不再区分会不会年内到期,只看LPR导致的重定价,LPR下降是他们贷款收益收缩的主因。

但是小行情况不太一样,小行投放中小微贷款多,期限短,因此每年收回重贷的多,重定价就快。如果遇到供需变化,比如信贷需求走弱,那么这些客户原先的利率较高,新放后利率回落就会很明显。这就是一些主做中小微信贷的银行在前几年的情况,LPR下降不是他们贷款收益收缩的唯一原因,另一重要原因是贷款竞争。

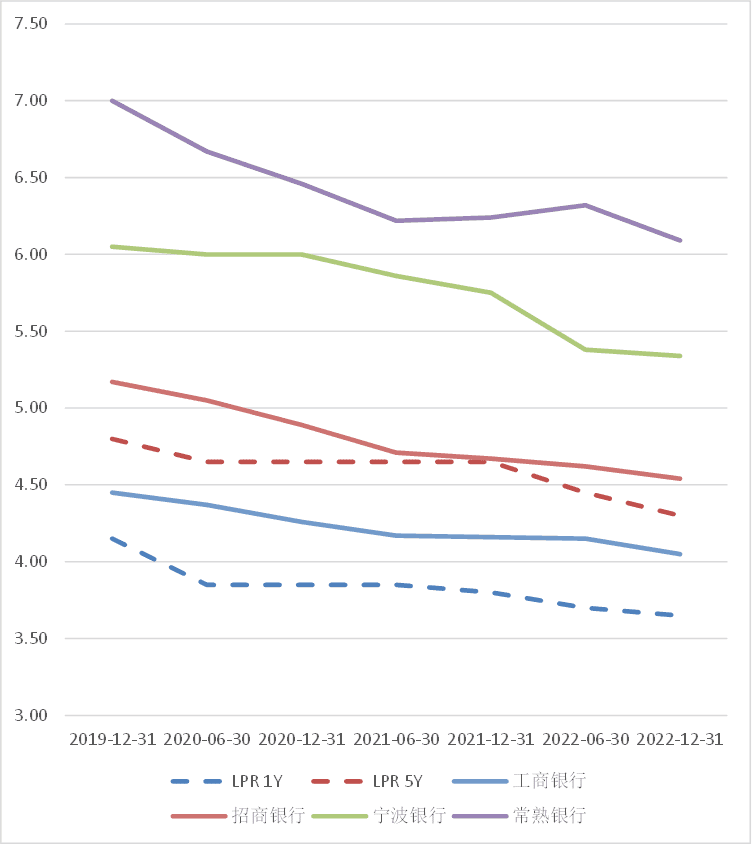

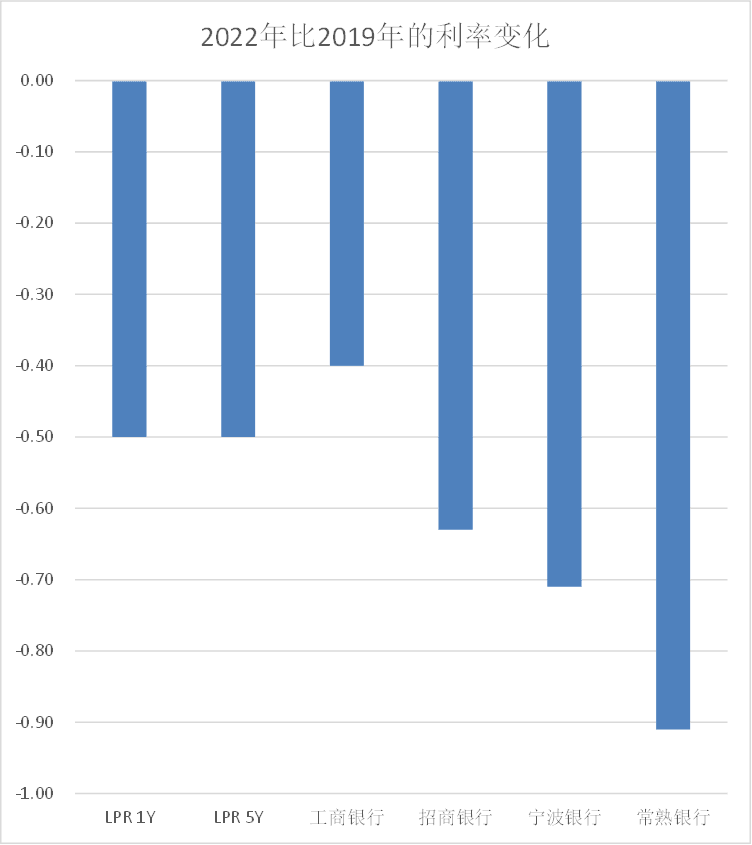

这个从数据上可以得到验证:

我们以工商银行、招商银行、宁波银行、常熟银行财报披露的贷款平均利率(上图中分别是上半年的平均利率和全年的平均利率)为例,可以发现:工商银行、招商银行这些大型银行,其贷款利率的下降滞后于LPR变化,但幅度相近,因此LPR下降是带动他们利率下降的主因(加点已没什么可降的了)。

而宁波银行、常熟银行的贷款利率则下降幅度很大,LPR降幅可能只能解释其一半多,另一小半就是收回重贷时加点的下降,即来自贷款竞争加剧的影响。

当然也可以换个角度说:一旦出现贷款利率回落,那么小行反应较快,且反应大,但很快会消化完这次降息,而大行的利率回落幅度小,但可能会持续较长时间。

但这种区别的根本原因,是在过去三年的特殊时间,贷款市场的竞争在加剧(中小银行面临竞争更大),从而导致到期贷款重新发放时,LPR和加点两者一齐下降。

未来,如果贷款市场进入新的均衡,竞争格局相对稳定,加点不太会大幅变化了,那么这项工作可以更加简化:对贷款利率的影响可能仅仅来自LPR的变化,那么看LPR降幅和重定价速度即可。

本文为金融业研究方法探讨。本文不是证券研究报告,不构成任何投资建议,涉及个股也仅为举例或陈述事实之用,不代表我们对他们的证券或产品的推荐。

本文来自微信公众号:王剑的角度 (ID:wangjianzj0579),作者:王剑