本文来自微信公众号:王剑的角度(ID:wangjianzj0579),作者:王剑,原文标题:《【随笔】各类银行资产负债结构的由来》,头图来自:视觉中国

一、资产负债管理

资产负债管理是银行管理的神经中枢,定期进行资产负债配置,决定组织哪些负债、配置哪些资产,同时管理好资本、利率等,都是资产负债管理的重要内容。

资产负债管理有很多思路,大体上,要先决定以资产定负债,还是以负债定资产。比较典型的一种思路是:先基于自己有多少资本,来倒算出明年能够配多少风险加权资产,然后再考虑这些风险加权资产先配置多少到贷款,再配置多少到其他资产。

或者说,在既定的风险加权资产约束下,如何配置资产能够让收益率最高。然后,再去考虑为了完成这些资产配置,得组织多少负债,其中存款、同业负债、发行债券等,这些负债利率要尽可能低,当然也要满足流动性管理要求。

也就是“资本—资产—负债”这样的思路,从资本出发,以资产定负债。

当然,也有银行不是按这个思路的。比如,负债很好的银行,尤其是存款很好的银行,那么它们主要考虑的是如何把这些负债资金用出去,同时满足收益性、流动性、安全性等要求。这种就是以负债定资产。

以上是大致思路。更为详细的资产负债管理的内容,可以参考专业书籍,我学习的是楼文龙行长的《中国商业银行资产负债管理——利率市场化背景下的探索与实践》。

然后,不同银行还会根据自己的实际情况不断调整。现实比理论会复杂很多。接下来我们看下不同类别的银行的资产负债结构,看看有什么发现。

二、银行资产负债结构

我们收集了公开发行过证券(股票、债券、同业存单)的银行,一共200多家发布有2020年年报。然后,从中挑选出203家数据较为完整的银行,其中六大行、国股行、城商行、农商行各6家、13家、95家、90家。

其中,六大行、国股行已经全部入选。这203家银行2020年末的总资产规模为249万亿元,占整个商业银行总资产规模的比例为94%,已经有很好的行业代表性(后面谈资本充足率时,样本为196家,因为有些银行未披露资本充足率,但影响不大)。

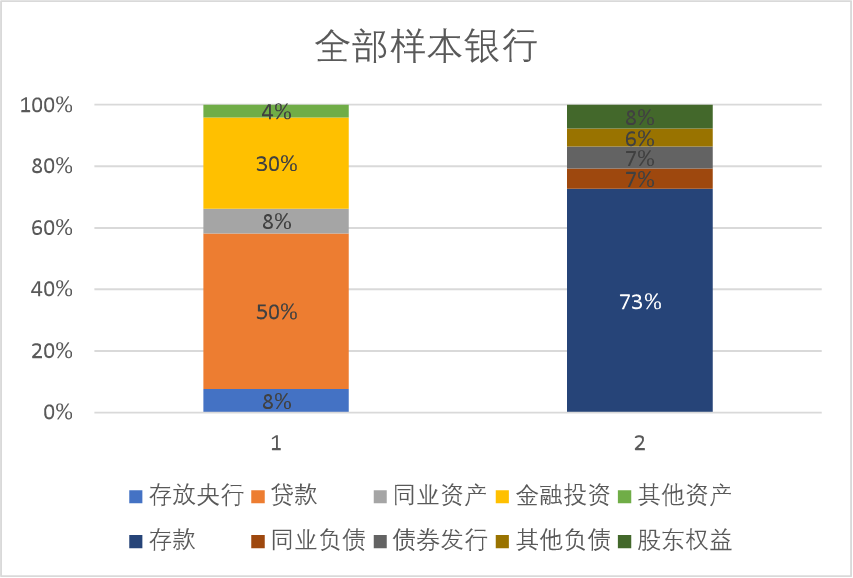

先来看下全部样本银行的合并资产负债结构:

这个图不用评价好坏,就是大致看下全行业的一个结构:资产端,约五成的贷款,约三成的金融投资(包括以公允价值计量且其变动计入当期损益的金融投资、以公允价值计量且其变动计入其他综合收益的金融投资、以摊余成本计量的金融投资等,代表着银行的各种投资)。负债端,则七成的存款,约二成的主动负债(同业负债、债券发行、其他负债等),剩下8%左右的股东权益。

之所以不用评价好坏,是因为有时候缺乏统一的评比标准。比如,存款占比多是不是好的?有时候是,有时候又不是。存款的优势是稳定性,但是,如果货币市场利率下降时,主动负债的利率会随之下降(而存款利率则相对刚性),此时存款少的反而受益。所以,我们了解结构,是为了能够判断:在当下的环境下,是否受益。

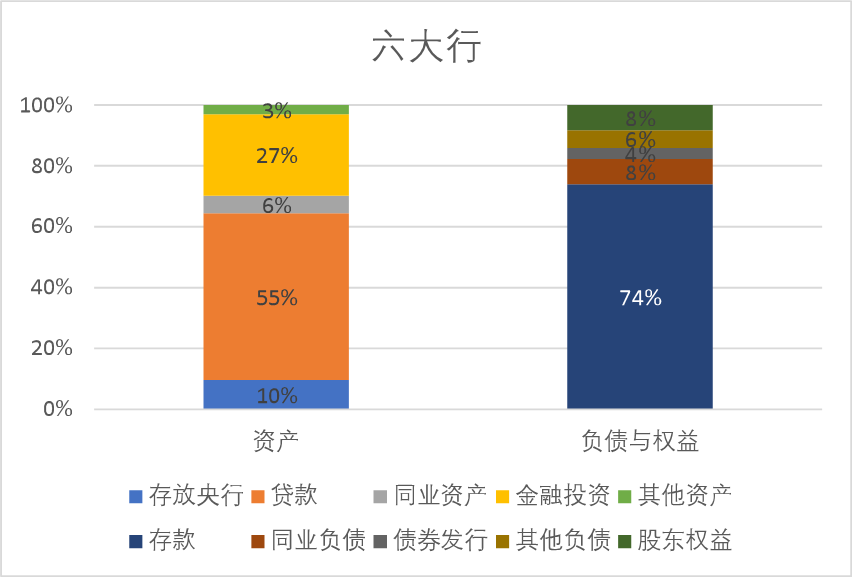

六大行的资产负债结构与全行业非常接近。原因也简单,因为它们规模占全行业半壁江山。

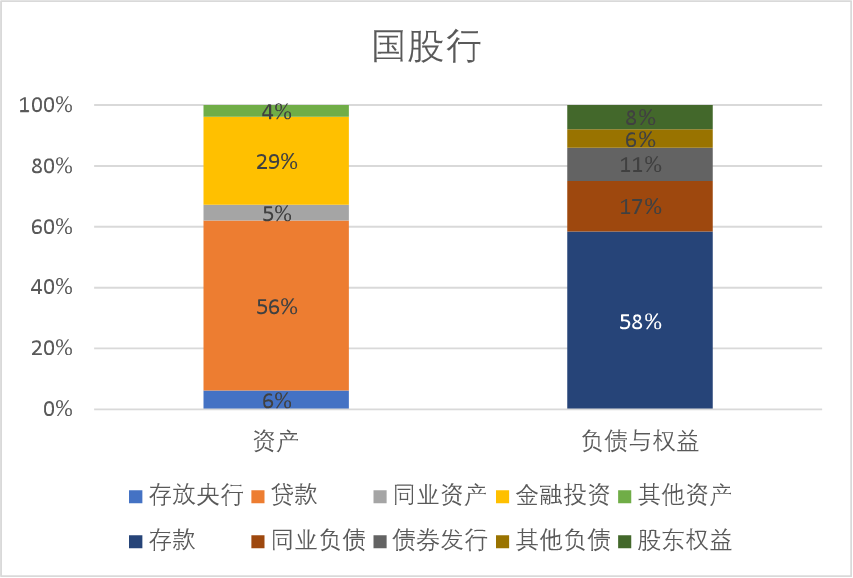

而六大行之外的中小银行的资产负债结构,就能看出一些信息来了。先看国股行的:

资产结构也和行业差别不大,但负债结构非常不一样:存款只占58%,同业负债、债券发行分别占17%、11%。因此,高度依赖主动负债。同时,如果算“简单存贷比”(就是把报表上的贷款、存款一比。上报给监管部门的存贷比会有些细节调整,数字有差异),则高达95%。

意思是说,国股行如果光靠吸收的存款,连放贷款都不够,吸收了58元的存款,还要拿10%左右交存款准备金,剩下的资金连放贷款都不够。国股行存款基础差,原因较多,网点密度太小是一个重要原因。

因此,为了补充负债,就加大了主动负债占比。主动负债加多少呢?一直加到将资本尽可能用足为止。我们同时观察到,12家国股行的资本充足率的均值为13.37%,是各类银行中最低的。

所以,国股行是比较符合“资本—资产—负债”思路的,将资本用足,把资产配到几乎耗尽资本,同时通过多元负债去为资产提供资金,存款不足部分就用主动负债顶上。

因此,国股行会用足资本,这一点受股票投资者欢迎。但是,其存款基础不好,大量使用主动负债,导致整体负债成本较高,影响其ROA水平,最后全靠财务杠杆拉高ROE,这一点股票投资者比较担心,因此大部分国股行估值水平不高(虽然它们ROE并不低)。

这里有个前提条件,就是国股行可以在一定成本上融到足够的主动负债。大部分国股行信用等级较高,因此这一点是做得到的。而六大行显然没去做这个事情,六大行的资本充足率是15.98%,相对于其资本管理要求,显然是有富余的。

但六大行不可能通过增加主动负债的方式,获取资金再去投资,博取更大收益。因为,六大行总资产规模是135万亿元,即使增加5%的主动负债,那也是6.7万亿元的资金,货币市场可能并不能轻易提供这么大资金量,市场毕竟有限。所以,六大行有点像“以负债定资产”。

当然也有另外一些原因,比如六大行主动想保持一个偏高的资产充足率,因此资本并未被充分利用,当然这也会拖累ROE。

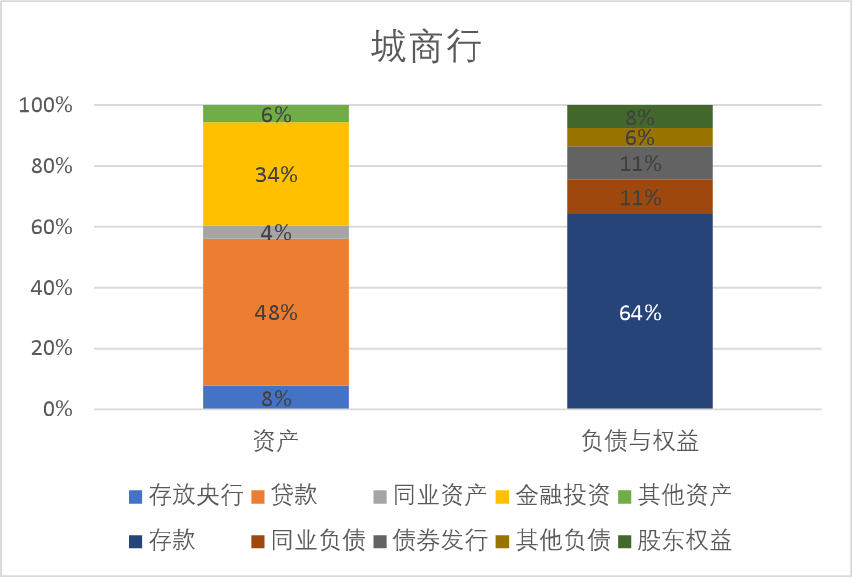

接着看城商行,其资产负债结构为:

资产结构中,最为异常的是,贷款占比不足五成,非常低,而金融投资的占比高达34%。负债端,则是64%的存款,同业负债和债券发行各11%,主动负债占比也不低。城商行的资本充足率均值是14.89%,在行业中也算低的,也就是资本也是利用得比较充分的。

也就是说,城商行将资本充足利用,尽可能大量地投放资产,但仅投放了一半不到的贷款,其余的是各种投资。同时组织负债,负债情况还不错,简单存贷比仅为75%,比较低,说明存款基础是不错的,存款资金用于缴纳存款准备金、放贷款后,还有富余资金用于投资。将存款资金投完后,继续增加主动负债,继续用于投资,从而将资本利用充分。

这里的一个疑点,就是既然存款这么好,为何不多投放一些贷款?这背后的原因是,早年央行控制合意信贷额度,给予城商行的额度不够多,因此导致其贷款占比小,即使存款再多也放不了。当客户来申请贷款时,城商行自己又没合意信贷额度,那么就将这贷款包装成投资(主要是指非标资产),放到投资科目下。如果将这部分投资“还原”为贷款,那么城商行的资产结构可能会看上去正常一些。

整体来看,城商行存款较为不错,并且以盈利为目标,因此愿意将资本用足。这显然是一种非常受股票投资者欢迎的模式,其股票的估值水平较高。

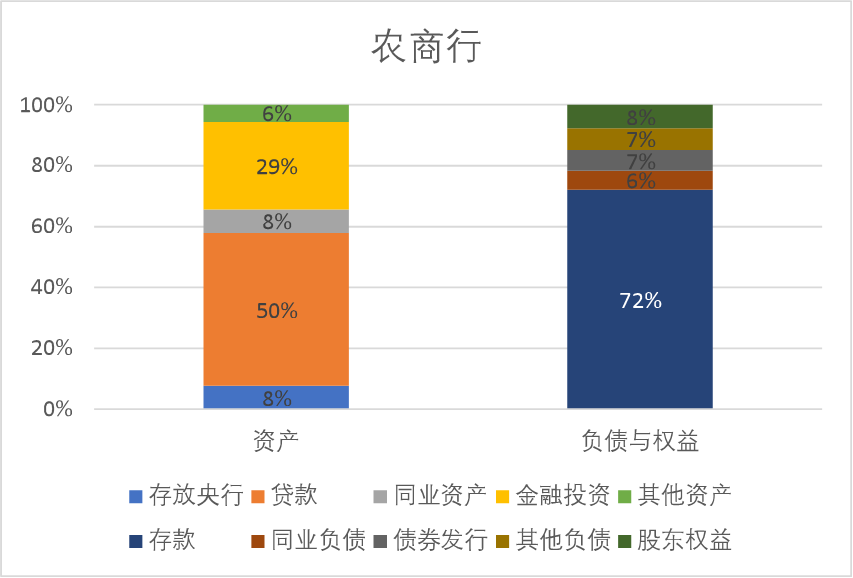

最后,来看一下农商行的资产负债结构:

乍一看,农商行的资产负债结构和行业水平接近,似乎是非常“正常”的。但是,如果加上另两个指标,就能看出来很不正常了。

一是,简单存贷比只有70%,大幅低于行业均值。存款基础特别好,尤其是一些发达县域的农商行,很多本地居民的存款都放它们家,但是贷款投放能力有限(历史上也有合意信贷额度限制的原因,和城商行一样),富余的资金用于投资。

二是,样本农商行的资本充足率均值为19.05%,是一个过高的水平(2020年末农商行整体资本充足率是12.37%,较低的,可见样本农商行都是非常优质的。全国共有1000多家农商行,内部分化太大)。资本没有被充分利用。

简单讲,样本农商行是存款特别优异,但资产能力有限,资本也未充分利用,最后ROE不高。显然,股票投资者也不太喜欢这样的银行,因此农商行估值不高。

理论上,这些农商行一方面可以增加贷款投放,另一方面进一步增加主动负债,再将资金用于投资,以此将资本利用充分,提升盈利水平。但是,监管部门由于担心农商行业务水平有限,过多从事投资业务可能有风险,还会偏离本源(扎根当地,支农支小),因此一般不太鼓励农商行从事过多投资业务。

比如2019年1月银保监会发布的《关于推进农村商业银行坚守定位强化治理 提升金融服务能力的意见》(“5号文”),对这些资金业务提出约束。于是,农商行的资产负债结构就被制约为上图的样子了。

于是,农商行想提升资本利用效率和盈利能力,只有进一步深挖当地贷款业务这一条路了,也就是更加下沉的普惠小微业务。理论上讲,如果其信贷能力足够强,甚至都可以通过加大主动负债去投放信贷,从而提升盈利。

三、小结

最后简单小结:银行都会有自己的资产负债管理思路,最终的目标都是为了实现三性平衡(收益性、流动性、安全性)。但是,现实中会存在种种制约因素,导致其不可能完全按理想状态去实现资产负债配置。

本文也仅是简要分析各类银行的资产负债情况,每家银行都会有自己的现实。文中列举了一些现实因素,但肯定不能穷举。我们作为分析师,首先是去了解这些现实因素,而不是简单去比较大小,然后再从现实出发,去推演未来。

本文来自微信公众号:王剑的角度(ID:wangjianzj0579),作者:王剑